ECONOMIA

SpaceX despegó en Wall Street e inauguró formalmente la era de la economía espacial

Las acciones de SpaceX subieron cerca de 20% el viernes en su primera jornada en el mercado, en el debut bursátil más grande de la historia.

El mercado dio a la empresa de Elon Musk un valor de USD 2,1 billones, convirtiendo a una neonata bursátil en una de las diez mayores empresas más grandes del mundo por valor de mercado, detrás de Nvidia, Apple, Alphabet (la empresa madre de Google), Microsoft y Amazon, y peleando cabeza a cabeza con la taiwanesa TSMC, la mayor fabricante de chips del mundo.

El precio de cierre de la acción rozó los USD 161 y, durante la jornada, el volumen negociado superó los USD 80.000 millones. La demanda de acciones de la empresa de servicios espaciales fundada por Elon Musk más que triplicó la cantidad de acciones ofrecidas. En la lista se anotaron fondos de inversión, fondos de riqueza soberana e inversores minoristas, que recibieron entre 20% y 25% de la colocación total.

El éxito de SpaceX podría alentar la próxima oferta pública inicial de empresas como Anthropic y OpenAI, lo que completaría lanzamientos bursátiles por cerca de USD 200.000 millones en pocas semanas, a lo sumo meses. Además, elevó a más de un billón de dólares la fortuna personal de Elon Musk, que tiene una participación del 42% en SpaceX y, con la parte de Tesla que ya tenía, se consolidó por amplio margen como la persona más rica del mundo.

Pero además de impulsar la fortuna personal de su creador, el lanzamiento de SpaceX puede ser la campana de largada de la “economía del espacio” o del “capitalismo espacial”, como lo llamó el historiador e investigador alemán Rainer Zitelman en un libro sobre el tema y, en particular, sobre la forma en que la compañía de Musk hizo resurgir el interés y la posibilidad de los lanzamientos y aventuras espaciales.

Son esas expectativas las que están detrás del extraordinario evento bursátil. Si fuera por los números, estos dicen que SpaceX cerró 2025 con ingresos por poco menos de USD 19.000 millones y pérdidas por casi USD 5.000 millones.

Según un análisis de la revista inglesa The Economist, la apuesta de quienes invierten en SpaceX se apoya en tres pilares: el potencial de ganancias en la industria espacial, el crecimiento de la inteligencia artificial (IA) como motor de negocios y la confianza en el liderazgo de Musk, quien retiene el control total de la compañía mediante una estructura corporativa diseñada a su medida.

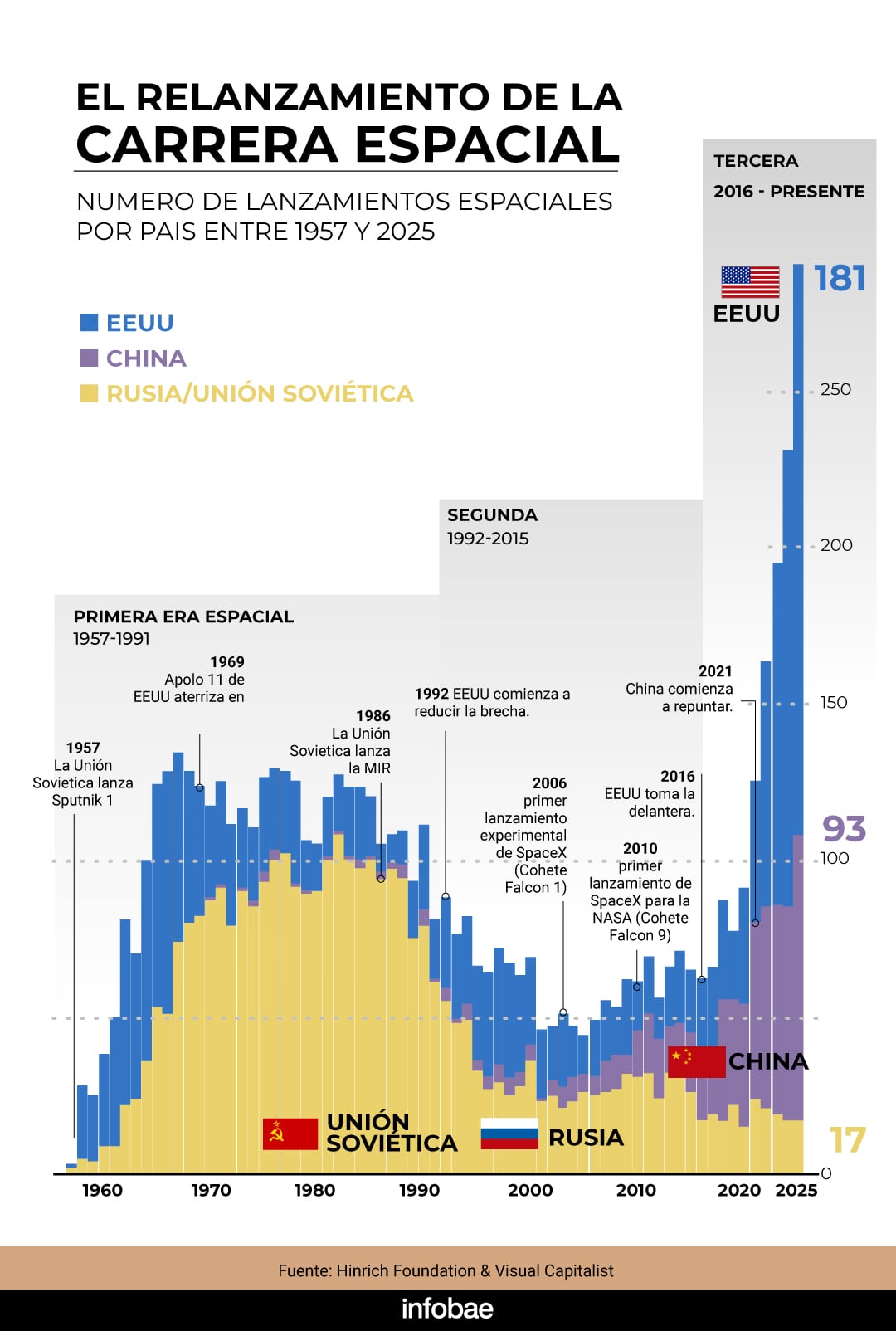

En los últimos años, mediante un sistemático y obsesivo énfasis en la reducción de costos y el principio de reutilización de los cohetes de lanzamiento, como el Falcon 9, SpaceX se consolidó como el número uno del mundo en lanzamientos espaciales, al más bajo costo por kilo de carga útil, métrica básica del emergente “capitalismo espacial”. En los últimos dos años, SpaceX ha hecho más lanzamientos más allá de la órbita baja terrestre que la NASA, que China y que Rusia.

Musk dice que su ambición es llegar a Marte e iniciar allí la etapa de la humanidad como “especie multiplanetaria”, pero de momento el valor asignado a SpaceX tiene que ver con los planes de desplegar una nueva constelación de satélites más grande, funcional y valiosa que la actual, con la cual captar demanda de capacidad de cómputo para Inteligencia Artificial (IA), terreno en el que se esperan inversiones por hasta USD 800.000 millones en centros de datos por parte de los “hyperscalers” tecnológicos.

En el espacio, la energía solar es más abundante y, por caso, la minería en los asteroides abre nuevas posibilidades, pues en esos cuerpos los “minerales críticos” no están enterrados bajo capas consolidadas a través de millones de años, como en la Tierra, sino a nivel superficial.

REUTERS/Mike Blake/File Photo

En su libro, Zitelman describe una ventaja decisiva de SpaceX y Elon Musk sobre sus competidores: la nave Starship. “El nombre es algo confuso, ya que se refiere tanto al cohete propulsor Super Heavy de primera etapa como a la nave espacial Starship, que se erige como segunda etapa del cohete”, precisa el autor, quien recuerda que el Saturno V, que llevó a los primeros humanos a la Luna en 1969, fue el cohete más grande y potente hasta la fecha y, con una altura cercana a los 110 metros, era apenas más pequeño que los últimos prototipos de Starship, que miden 124 y 126 metros en las versiones V2 y V3. Esta última versión fue lanzada exitosamente a fines de mayo, implicó una inversión de USD 15.000 millones y es una de las claves del éxito de la misión Artemis.

En la parte superior, el Saturno V tenía una combinación de casi 14 metros de largo formada por el módulo de servicio Apolo, el módulo de mando y la torre de escape. En cambio, la Starship actual, “la nave”, mide 52 metros de altura, y todo el sistema, incluidos los propulsores, tiene un peso de lanzamiento de alrededor de 5.000 toneladas, unas 1,7 veces el peso del Saturno V, que pesaba 2.950 toneladas.

Según Musk, las futuras versiones de Starship podrán transportar hasta 100 personas a Marte en cada vuelo y serán mucho más cómodas que la cápsula Apolo, que tenía un espacio interior muy limitado (por cierto, el desafío es muy diferente: llegar a Marte demandará a quienes lo hagan convivir entre 7 y 9 meses en una cápsula, contra los 5 días de llegar a la Luna). Pero lo económicamente decisivo es que que mientras el Saturno se usó una sola vez, Musk dedicó los últimos 20 años a lograr que sus cohetes sean reutilizables y lo demostró con el Falcon 9, que realizó y decenas decenas de lanzamientos más allá de la órbita baja terrestre.

Sobre las oportunidades que abre la nueva economía espacial, Morgan Stanley publicó una nota en la que el analista Adam Jonas destacó 14 acciones de empresas vinculadas al sector espacial. Según Jonas, la economía espacial podría triplicarse y superar el billón de dólares hacia 2040, impulsada por satélites dedicados a tecnologías de comunicación, como internet y banda ancha para consumidores.

En ese contexto, sugiere considerar empresas emergentes con potencial de captar estas oportunidades, como Rocket Lab, que opera servicios integrales de lanzamiento y gestión orbital, y AST SpaceMobile, que desarrolla una red de banda ancha satelital para cubrir zonas fuera del alcance de las torres tradicionales. Otras empresas incluidas en esa lista son la minera Freeport-McMoRan (cobre y oro), y otras vinculadas al desarrollo de materiales o componentes críticos, como Materion, Corning, Linde, Air Products, Rockwell, Alcoa, así como empresas vinculadas a las telecomunicaciones o chips, como Nvidia y Broadcom, y empresas propiamente espaciales como Gilat Satellites Network y Amazon, por su proyecto Kuiper de satélites de órbita baja.

Todos orbitando en torno al, al menos provisional, astro del nuevo sistema: SpaceX, la neonata bursátil que en su primer día pasó a ser una de las diez mayores empresas del mundo.

Corporate Events,North America

ECONOMIA

La ruta del petróleo en medio de boom de Vaca Muerta: cómo se calculan las regalías y cuánto cobran las provincias

Cada barril de petróleo que sale de las rocas de Vaca Muerta recorre un camino invisible antes de convertirse en fondos en las cuentas provinciales. El mecanismo es simple en su formulación legal pero volátil en sus resultados: las provincias productoras de hidrocarburos cobran una regalía del 12% sobre el valor del crudo en boca de pozo, un porcentaje reglamentado por la Ley de Hidrocarburos. Lo que varía -y con consecuencias fiscales que pueden superar los USD 90 millones mensuales- es el precio al que se valúa ese barril.

Según un informe de la Bolsa de Comercio de Rosario (BCR), Argentina podría extraer 54,5 millones de metros cúbicos de crudo en 2026, un crecimiento del 16% respecto a 2025 que superaría en un 11% el anterior pico productivo, registrado en 1998. En mayo, la producción alcanzó un récord histórico de 903.700 barriles diarios, 19,6% más que en el mismo mes del año anterior, según confirmó el ministro de Economía, Luis Caputo. El 69% de ese volumen provino de Vaca Muerta.

La regalía no se aplica sobre el precio de mercado internacional sino sobre el valor en boca de pozo, que descuenta fletes, costos de acondicionamiento y otros gastos hasta llevar el crudo a condiciones comerciales. Para la porción exportada, la referencia es el precio internacional. Ese valor lo fija mensualmente la autoridad de aplicación -nacional o provincial, según la concesión- y determina cuánto recibe cada jurisdicción.

La regalía no se aplica sobre el precio de mercado internacional sino sobre el valor en boca de pozo

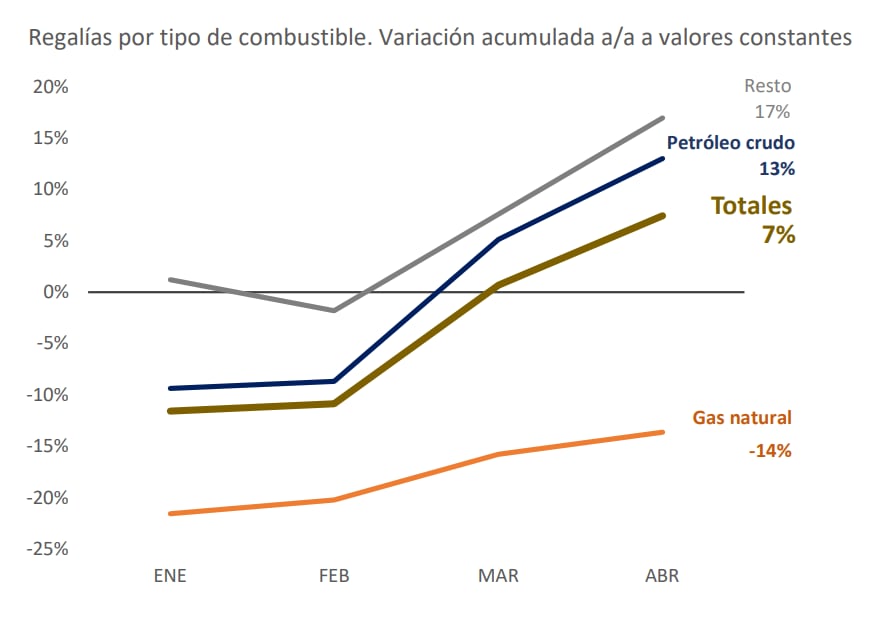

La Oficina de Presupuesto del Congreso (OPC) publica mensualmente un informe que permite seguir esa ecuación en tiempo real. El último disponible, con datos acumulados a abril de 2026, muestra que las regalías totales crecieron 7% interanual en términos reales en ese período, con el petróleo crudo en alza del 13% y el gas natural en retroceso del 14 por ciento.

Para dimensionar el peso de esos flujos en las finanzas provinciales, la serie histórica de la OPC reveló que, en 2024, las regalías representaron el 13,51% de los ingresos totales de las provincias productoras, el máximo desde que comenzó el registro en 2015. Ese año, la participación de las regalías sobre los ingresos de esas jurisdicciones era del 9,62 por ciento.

El pico de 2024 no se sostuvo. En 2025, esa participación retrocedió a 11,85%, la caída más pronunciada desde el año de la pandemia. La explicación estuvo en el precio: la provincia de Neuquén, por ejemplo, había presupuestado sus ingresos con un barril a USD 71,5, pero el promedio de venta del año rondó los USD 67. La brecha entre lo proyectado y lo cobrado le costó a la provincia unos $100.000 millones menos de lo previsto en su ley de presupuesto, según datos de la Subsecretaría de Ingresos Públicos provincial.

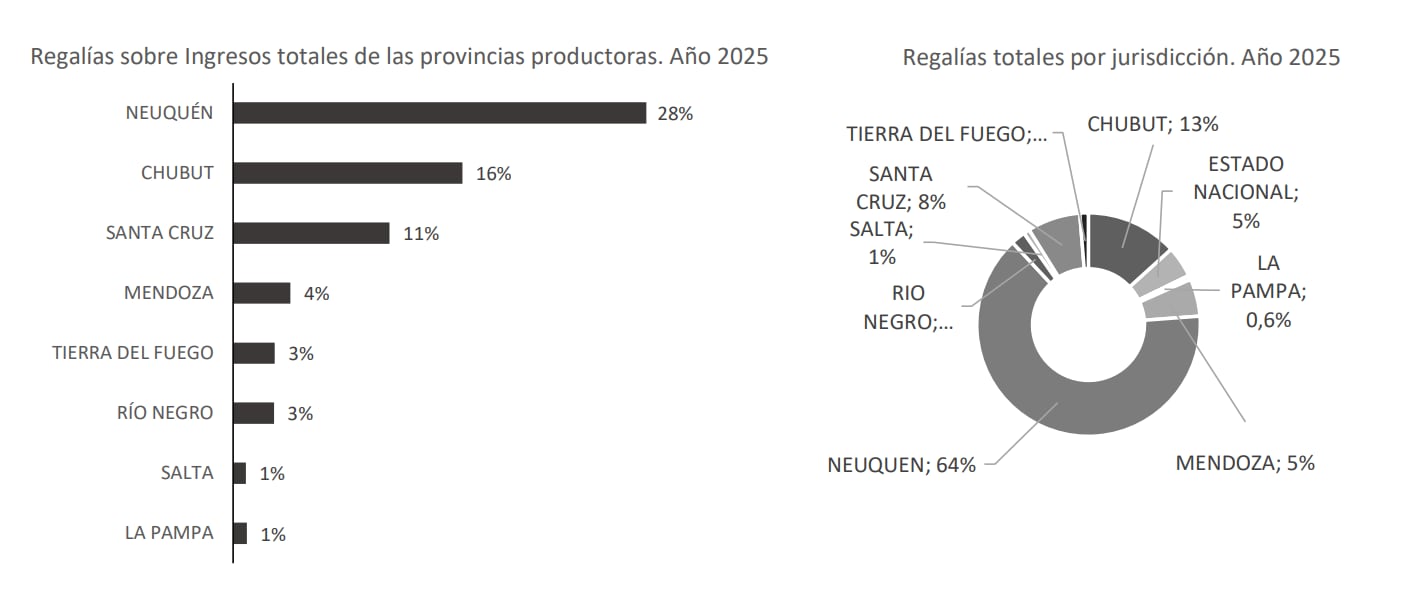

Por Vaca Muerta, la provincia de Neuquén concentra el 64% del total de regalías hidrocarburíferas del país y aporta cerca del 75% de la producción nacional de hidrocarburos. En febrero de 2026, según el informe de la OPC, la provincia produjo 585.182 barriles diarios solo en Vaca Muerta y más de 600.000 a nivel provincial total. Las regalías representan el 28% de sus ingresos totales, la proporción más alta entre todas las jurisdicciones productoras.

Esa concentración es el resultado directo de la reconfiguración productiva de la última década. La producción convencional de petróleo mostrará este año una caída del 41% respecto a los volúmenes de 2016 y del 57% frente a los de 2006. Pero el avance del no convencional más que compensa esa merma: en 2026, casi el 70% de la producción nacional es petróleo de fracking. En 2020 esa proporción era inferior al 25%; en 2015, no llegaba al 5 por ciento.

El resto de las provincias productoras transita una historia diferente. Chubut recibe el 16% de sus ingresos de regalías, Santa Cruz el 11%, Mendoza el 4%. Tierra del Fuego y Río Negro, el 3% cada una. Salta y La Pampa, el 1% en cada cas.

Este año, el presupuesto 2026 de Neuquén, la sede de Vaca Muerta, se hizo con mayor cautela: un precio de barril bruto de USD 63 y un valor de liquidación de regalías de USD 55 en boca de pozo. Sobre esas bases, la provincia proyectó ingresos corrientes por $7,5 billones, de los cuales casi $4 billones provendrían de regalías hidrocarburíferas.

Lo que ocurrió después superó cualquier proyección. El inicio del conflicto armado entre Estados Unidos e Israel contra Irán en febrero de 2026, con el bloqueo iraní del Estrecho de Ormuz, disparó el precio del crudo Brent hasta una banda de entre USD 95 y USD 98, con picos por encima de los USD 100. Con el barril en esos valores, las arcas neuquinas recibían entre USD 71,3 millones y USD 90,7 millones adicionales por mes respecto a lo presupuestado, según los cálculos de la consultora Acipan.

Pero la volatilidad opera en ambas direcciones. Tras el acuerdo de cese de hostilidades entre Washington y Teherán del 15 de junio —que incluyó la reapertura del Estrecho de Ormuz en un plazo de 30 días— el Brent retrocedió hasta los USD 72,7 actuales, su nivel más bajo en tres meses. El ingreso extraordinario que durante semanas engordó las proyecciones fiscales neuquinas se redujo de manera drástica en pocas jornadas.

Los cálculos, advierte un informe de vacamuerta.ar, son en tiempo real: el valor del barril puede experimentar saltos y caídas de más del 15% en minutos, lo que hace que un día de operatoria tenga un impacto diferente en la ecuación de regalías.

El caso de La Pampa ilustra la paradoja de las cuencas maduras. Según el informe de la OPC acumulado a abril de 2026, la provincia registra el precio promedio del barril más alto del país: USD 78,9, por encima del promedio nacional de USD 74,3 y de los USD 74,7 de Neuquén. Aun así, sus regalías petroleras cayeron un 2% en términos reales en los primeros cuatro meses del año, porque la producción computable de crudo bajó un 11% respecto al mismo período de 2025.

La Pampa registra el precio promedio del barril más alto del país: USD 78,9, por encima del promedio nacional de USD 74,3 y de los USD 74,7 de Neuquén

El gas agrava el cuadro: la producción computable se desplomó un 68% -la mayor caída entre todas las provincias productoras-, con regalías gasíferas en retroceso del 62% en términos reales. El detonante es concreto: la salida de Petroquímica Comodoro Rivadavia (PCR) de El Medanito, el principal yacimiento provincial, y el inicio de una operación transitoria a cargo de la empresa Ribeiro hasta que concluya la licitación de una nueva concesión. El compromiso de inversiones del futuro operador definirá si la provincia puede revertir esa tendencia.

El bajo peso de los hidrocarburos en las finanzas pampeanas —las regalías representan apenas el 1% de sus ingresos totales— amortigua el impacto fiscal. Pero también expone la escasa participación de La Pampa en la actividad hidrocarburífera nacional: apenas el 0,6% del total de regalías distribuidas en el país.

Mientras el petróleo bate récords, el gas muestra una dinámica diferente. Las regalías gasíferas cayeron 14% en términos reales en el acumulado a abril de 2026, según el informe de la OPC. La producción total de gas en el primer trimestre del año se ubicó un 1% por debajo de 2025, con la producción convencional en retroceso del 10% y la no convencional -responsable del 65% del gas argentino- con un alza del 4,8% interanual.

La Bolsa de Comercio de Rosario destaca que ese registro es el segundo mejor trimestre productivo de gas en 17 años, pero la caída de las regalías refleja otro problema: la infraestructura de transporte no acompaña el ritmo de extracción. La Cuenca Neuquina proyecta crecimiento; la Cuenca Austral y la del Golfo San Jorge, mermas. Las próximas inversiones en gasoductos serán determinantes para que la producción de gas se traduzca en ingresos fiscales sostenidos para las provincias.

El escenario de 2026 combina producción en máximos históricos con precios que oscilan al ritmo de una geopolítica volátil. Para las provincias que dependen del subsuelo para financiar sus presupuestos, la ecuación nunca fue tan grande ni tan inestable.

exterior,silueta

Durante el mes de junio, las ventas minoristas del segmento pyme aumentaron el 0,9% a valores constantes, pero la medición intermensual arrojó una baja del 1,3%, consolidando una retracción acumulada del 2,5% durante el primer semestre del año, informó la Confederación Argentina de la Mediana Empresa (CAME).

Según la entidad, el incremento en la medición interanual se debió a la inyección de liquidez derivada del cobro del aguinaldo y el movimiento generado por el Mundial de fútbol.

En cuanto al desempeño sectorial, cuatro de los rubros relevados presentaron un desempeño interanual positivo. Las mayores tasas de crecimiento correspondieron a Perfumería (+9,5%) y Farmacia (+5,4%), seguidas por Alimentos y bebidas (+2,9%) y Textil e indumentaria (+1,9%). Las ramas que registraron variaciones negativas fueron Bazar, decoración y muebles (-3,1%), Ferretería, materiales eléctricos y de la construcción (-2%) y Calzado y marroquinería (-1%).

En cuanto a la evaluación de la situación actual y las expectativas sobre el futuro, el 50,1% de los encuestados señaló que su situación económica se mantuvo estable en términos interanuales, lo que representa un incremento de 1,9 puntos porcentuales frente a las percepciones que en el mismo sentido se registraban en mayo. Este movimiento encuentra su correlato en la contracción de las evaluaciones negativas, ya que los locales con un escenario operativo desfavorable se redujo al 43,1% durante el último mes.

A su vez, las expectativas a un año arrojan que el 52,3% de los encuestados prevé un escenario de continuidad. Un 37,7% proyectó una mejora en su nivel de actividad (leve merma de 1,1 puntos respecto de la medición previa) y el 10% restante estimó un empeoramiento. En ese contexto y con esas expectativas, el 59,3% de los comercios relevados consideró que no es momento para invertir, un 12,2% lo evaluó como propicio y un 28,5% mantuvo una postura indefinida. Ese esquema de respuestas, dice CAME, “consolida prácticamente la misma tendencia observada el mes pasado”.

El índice general de ventas minoristas informado por la Confederación Argentina de la Mediana Empresa (CAME) mide las ventas realizadas por los comercios relevados bajo cualquier modalidad. Durante junio se detectó que las ventas online realizadas por los comercios con local a la calle registraron un incremento interanual del 16,7% y una suba intermensual desestacionalizada del 4,1 por ciento. El desempeño minorista del mes pasado reflejó un repunte interanual focalizado, traccionado por eventos estacionales y de calendario. “La convergencia del inicio del Mundial y la liquidez transitoria aportada por el SAC dinamizaron sectores específicos como perfumería, alimentos e indumentaria. No obstante, este flujo de transacciones resultó altamente selectivo y no logró revertir la caída intermensual, lo que evidenció a un consumidor con el presupuesto restringido que priorizó consumos puntuales y continuó relegando la adquisición de bienes durables”, dice el comunicado de la entidad.

Del lado de la oferta, la concreción de las operaciones quedó supeditada a los esquemas de financiación en cuotas y beneficios bancarios, “exponiendo la falta de liquidez directa del público”. En simultáneo, los comercios reportaron una fuerte erosión de rentabilidad ante la actualización ineludible de costos fijos estructurales y el avance sostenido de la competencia importadora de productos de consumo. En este contexto de márgenes comprimidos, el empresariado consolidó una postura de cautela financiera, paralizando proyectos de inversión y proyectando un horizonte a corto plazo sin expectativas de expansión.

Alimentos y bebidas, el rubro de consumo menos prescindible, registró un aumento interanual de 2,9% y fue el efecto dinamizador del cobro del aguinaldo y el inicio del Mundial, que se sintió especialmente en las categorías de bebidas, snacks y panificados, que contrastó con la retracción de los meses previos. De todos modos, las operaciones siguieron dependiendo en buena medida de promociones bancarias y el uso de billeteras virtuales. “Simultáneamente, los establecimientos minoristas reportaron incrementos en los costos de reposición y en las tarifas de servicios, variables que impactaron sobre los márgenes de rentabilidad. El comportamiento del consumidor evidenció una reestructuración del gasto, caracterizada por el fraccionamiento de las compras, la priorización de bienes de primera necesidad y la adopción de segundas marcas”, dice el informe, que también detectó “una migración del consumo hacia cadenas mayoristas y circuitos de comercialización no registrados, motivada por la sensibilidad al precio”, debido a la caída del poder de compra.

Sin embargo, los rubros que más mejoraron el desempeño interanual fueron Perfumería, con un aumento del 9,5% y Farmacia, con 5,4 por ciento.

En el primer caso, dice el informe, eso se debió a la baja base de comparación de junio 2025, mes en el que un fin de semana extralargo turístico deprimió el flujo comercial minorista. De todos modos, operativamente, CAME consigna la preocupación de los comercios del sector “ante el volumen creciente de compras al exterior a través de plataformas digitales, variable que intensificó la competencia directa en los mostradores”.

En Farmacia, a su vez, la expansión comercial fue traccionada principalmente aumento de patologías respiratorias asociadas a las bajas temperaturas y la tracción de las campañas preventivas. A pesar de este incremento en la demanda sanitaria, el comportamiento del público reflejó una estricta racionalización del presupuesto. “Las transacciones se limitaron a los insumos indispensables, evidenciando además una marcada transición hacia alternativas genéricas para optimizar el gasto”, dice el informe. Operativamente, los comercios sufrieron demoras en las liquidaciones de las principales obras sociales, cuyos retrasos “generaron un descalce financiero que obstaculizó la reposición regular del inventario”.

Corporate Events,South America / Central America

ECONOMIA

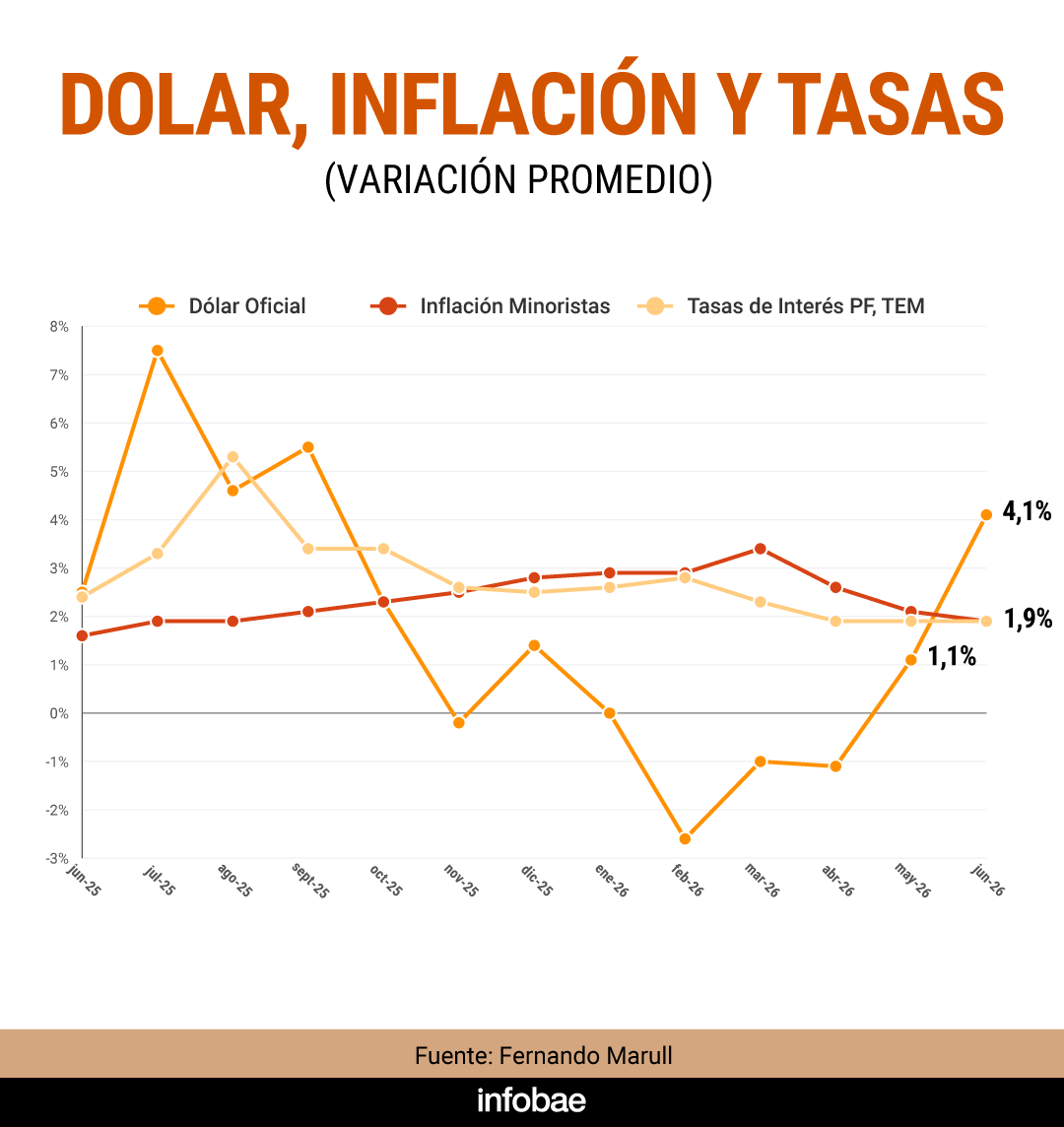

La suba del dólar duplicó a la inflación de junio: cuánto impactará en el próximo índice de precios

El balance de junio dejó al dólar subiendo cerca del 5%, más que el doble que la inflación, que el consenso de los economistas ubica por debajo de la línea del 2%. No obstante, el billete sigue corriendo de atrás a los precios: en lo que va del año, el dólar subió solo 2% frente a una inflación minorista que ya acumuló 14,7%.

Si existe una preocupación vinculada al dólar entre los actores económicos sigue estando del lado de los que lo ven bajo y de los que lo ven alto, pese a la suba del mes pasado. Lejos de cualquier alarma cambiaria, el despertar del dólar puede traer algún efecto sobre la inflación, justo cuando acaba de concretarse el cambio de tendencia. Tras 10 meses de suba y un pico de 3,4% en marzo, para junio se espera que la inflación siga en desaceleración y empiece con 1.

Si bien distintos analistas consultados por Infobae ven un traslado a precios moderado y temporario, la suba del dólar no dejará de impactar. Un primer efecto ya se conoció esta semana. El secretario de Energía y Minería, Daniel González, afirmó que una parte del alza que se verá en las facturas de gas de este mes tiene que ver con el dólar de junio. “El gas sube 3%, la mitad es por la inflación de meses anteriores y también por el costo del gas, que es en dólares. Entonces, como subió alguito el tipo de cambio, hubo un impacto en ese 3%“, señaló el funcionario.

Hay analistas, de los que siguen de cerca la evolución de los precios, que ya percibieron que el “alguito” tiene un efecto inflacionario, cuyo alcance no es alarmante pero tampoco puede obviarse. El economista Fernando Marull, quien hace una medición semanal de inflación, vio que la última semana de junio registró un 0,9%, mientras que las semanas anteriores habían oscilado entre 0,3% y 0,4%. “Se aceleró entre el final de junio y el comienzo de este mes. El dólar se empezó a trasladar un poquito a la inflación”, señaló en declaraciones a Ahora Play. Igualmente, no cambió su estimación para el IPC de junio: 1,8%.

Marull pone el foco en que no todos los sectores van a poder trasladar este dólar más alto a los precios, porque si lo hacen no podrán vender. Y a la hora de buscar razones para entender por qué subió el dólar, pone más el acento en lo global que en lo local. “Acá no corre lo de la gente que se fue al Mundial o el pago del aguinaldo. Se devaluaron todas las monedas. Si el dólar subió en el mundo, ¿por qué no va a subir en el país más dolarizado del mundo?“, se preguntó.

Para Sebastián Menescaldi, aún cuando el tipo de cambio no se va a disparar ni nada parecido, “hay un reacomodamiento del tipo de cambio en el segundo semestre y eso va a tener impacto en la inflación, va a generar que no se va a desacelerar tan rápido, la va a ubicar entre el 1,5% y el 2%. Eso es lo que nosotros estamos previendo”.

El director de EcoGo ve un panorama cambiario claro: menos oferta de dólares que en el primer semestre, porque se atenúa el saldo comercial y se reduce la emisión de ON, y mayor demanda por cobertura a medida que se acerque la elección, sumado a un contexto internacional de fortalecimiento de la moneda estadounidense.

El informe semanal de la consultora resume ese escenario: “El panorama económico adopta un sesgo hacia una desaceleración de la inflación más lenta. La suba en el tipo de cambio, el potencial freno en la esterilización de pesos por parte del Tesoro y el BCRA, más una política más permisiva de ingresos junto a un BCRA que sigue comprando dólares para acumular reservas sostienen nuestra proyección de inflación en torno al 2% mensual hasta fin de año, antes una profundización en la caída en las variaciones mensuales de la inflación».

En otra consultora que sigue el día a día los precios, LCG, ven que la influencia del dólar sobre la inflación va a existir pero con un efecto limitado, según explicó su director, Javier Okseniuk. El dólar más alto de junio “seguramente tenga un impacto en primera instancia en precios mayoristas, y luego, dependiendo de cómo siga la actividad y el consumo, podrá trasladarse a precios minoristas. Pero cualquier deslizamiento cambiario debería tener un impacto transitorio”.

Okseniuk consideró que la rapidez de la desinflación dependerá de cómo se articule la estrategia monetaria y cambiaria, donde “todavía hay mucho para hacer”. Un dólar más alto, dijo, pegará primero en productos importados y en los bienes transables, pero recalcó que “todo dependerá de cuán aceitada esté la actividad económica”.

Ramiro Tosi, de Sudamericana Visión, también recomendó poner el ojo en la inflación mayorista de junio (se publica el próximo 17 de julio) para ver el efecto del dólar más alto. Pero no ve un impacto de relevancia: “Es probable que pese más la desaceleración que se viene midiendo en Alimentos y Bebidas, un segmento que representa casi 28% del total del índice, que la suba del dólar. No veo un gran impacto en junio”.

Tampoco ve que una depreciación que duplique al índice de inflación sea algo que puede repetirse en exceso. Tosi recordó que todavía el mercado ve una suba moderada del dólar en el segundo semestre, con cotizaciones para el dólar futuro de $1650 para diciembre. Ese mercado espera un alza del 13% para el tipo de cambio en lo que queda del año, mientras la inflación, si consigue perforar el 2%, podría ubicarse entre 8 y 10%, explicó Tosi.

Radiografía de la gran carrera de Colapinto en el GP de Gran Bretaña de F1: gran largada, sobrepasos y más puntos

Clara Muzzio respondió a las críticas por sus dichos sobre la ESI y ratificó su postura

Newsom blames Trump for DOJ probe, but reports say investigation predates his administration

Entre el cansancio y la felicidad, las primeras horas de Juli Puente con Serena al llegar a su hogar: “No me preparé”

Jurgen Klopp sería el nuevo entrenador de Alemania luego del fracaso en el Mundial 2026

La ruta del petróleo en medio de boom de Vaca Muerta: cómo se calculan las regalías y cuánto cobran las provincias

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro