ECONOMIA

Plazo fijo: cuánto pagan los principales bancos por depositar $1 millón a 30 días

El mercado de depósitos a plazo fijo en pesos a 30 días mostró una dispersión significativa en las tasas ofrecidas por los bancos argentinos. La comparación de condiciones vigentes evidencia que la brecha entre bancos tradicionales y entidades digitales o regionales superó los ocho puntos porcentuales. Esta diferencia impactó de manera directa en el rendimiento mensual que puede obtener un ahorrista al invertir $1 millón, según los cuadros actualizados con datos de las principales entidades.

El relevamiento de tasas revela que los bancos de mayor presencia nacional se ubicaron en el segmento más bajo del ranking. Banco de la Nación Argentina fijó su tasa máxima en 19%, generando un rendimiento de $1.015.616,44 por cada millón depositado a 30 días. Banco de Galicia y Buenos Aires S.A. ofreció 17,5%, lo que se tradujo en $1.014.383,56, mientras que Banco BBVA Argentina S.A. pagó 18,75%, resultando en $1.015.410,96. En el extremo inferior, Banco Santander Argentina S.A. otorgó solo 14,5%, con un saldo final de $1.011.917,81 para el mismo período y monto.

Dentro de las entidades públicas provinciales, Banco de la Provincia de Buenos Aires encabezó el grupo con una tasa de 21%. El rendimiento resultante para un millón de pesos alcanzó $1.017.260,27. Banco Macro S.A. también se posicionó en la parte alta del segmento tradicional, con una tasa de 19,5% y un retorno de $1.016.027,40. Industrial and Commercial Bank of China (Argentina) S.A.U. estableció su tasa máxima en 17,2%, con un saldo de $1.014.136,99. Por su parte, Banco de la Ciudad de Buenos Aires informó una tasa de 17% ($1.013.972,60), mientras que Banco Patagonia S.A. se mantuvo en 16% ($1.013.150,68). Banco Credicoop Cooperativo Limitado igualó la tasa de Galicia, con 17,5% y un rendimiento de $1.014.383,56.

Los bancos digitales y regionales, así como las compañías financieras, lideraron el ranking con tasas muy superiores a las de los principales bancos tradicionales. Banco Bica S.A. y Banco CMF S.A. pagaron 22%, con un rendimiento de $1.018.082,19 cada uno. Banco del Sol S.A., Banco Meridian S.A., Banco Voii S.A. y Bibank S.A. ofrecieron 23%, generando $1.018.904,11. Crédito Regional Compañía Financiera S.A.U. se colocó al tope del mercado con 23,25%, lo que permitió alcanzar $1.019.109,59 por cada millón invertido. Reba Compañía Financiera S.A. igualó el 23%, con el mismo rendimiento que las otras entidades líderes del segmento digital y financiero.

La dispersión de tasas se reflejó también en bancos regionales y cooperativos. Banco de la Provincia de Córdoba S.A. pagó 20,75% ($1.017.054,79), mientras que Banco del Chubut S.A. y Banco de Formosa S.A. ofrecieron 18,5% ($1.015.205,48). Banco Dino S.A. estableció una tasa del 20%, resultando en $1.016.438,36. Banco Hipotecario S.A. se destacó con una tasa de 21,5%, lo que llevó el saldo a $1.017.671,23. Banco Julio Sociedad Anónima, Banco de Comercio S.A., Banco Masventas S.A. y Banco Provincia de Tierra del Fuego pagaron 19%, todos con un rendimiento de $1.015.616,44. Banco Mariva S.A. y Banco del Sol S.A. ofrecieron 21% ($1.017.260,27).

La comparación de los rendimientos evidencia que la diferencia mensual puede superar los $7.000 según la entidad elegida para el depósito. Mientras que quien colocó $1 millón en Banco Santander Argentina S.A. recibió $1.011.917,81 al mes, quien optó por Crédito Regional Compañía Financiera S.A.U. obtuvo $1.019.109,59, lo que representa $7.191,78 más en un solo período. Si el capital se reinvierte a lo largo del año, el diferencial se amplía, marcando la importancia de comparar las condiciones antes de tomar una decisión.

El escenario de tasas actuales resulta de la combinación de la política monetaria del Banco Central, la competencia entre entidades y la evolución de la inflación. El seguimiento de la serie histórica de tasas promedio muestra que el sistema bancario argentino transitó un ciclo de alza y baja marcado en los últimos doce meses. En septiembre de 2025, la tasa promedio de plazo fijo a 30 días para personas humanas alcanzó un máximo de 49,14%, pero desde entonces descendió de manera constante, hasta ubicarse en torno al 19% en junio de 2026.

La reducción de tasas fue acompañada por la decisión de los bancos tradicionales de ajustar progresivamente sus rendimientos a la baja. Las entidades digitales y compañías financieras, en cambio, sostuvieron tasas por encima del promedio, con la finalidad de captar nuevos clientes y depósitos. Esta estrategia permitió que bancos como Banco Meridian S.A., Banco Voii S.A., Bibank S.A. y Crédito Regional Compañía Financiera S.A.U. se mantuvieran al tope del ranking, mientras que los bancos de mayor volumen de depósitos se ubicaron en la franja intermedia o baja.

El cuadro actual de tasas incluye también a bancos cooperativos y regionales que ofrecen condiciones competitivas. Banco Credicoop Cooperativo Limitado igualó a los bancos de capital internacional, mientras que Banco de la Provincia de Córdoba S.A. y Banco Hipotecario S.A. superaron el 20%, ubicándose entre las mejores opciones fuera del segmento digital.

La modalidad de constitución del plazo fijo sigue siendo un factor clave. Las entidades digitales y financieras permiten la apertura 100% online, con acceso igualitario para clientes y no clientes, lo que amplió el universo de ahorristas dispuestos a buscar mejores tasas fuera de los bancos tradicionales. Este fenómeno explica en parte la dispersión de tasas observada.

El análisis de los datos muestra que el mercado de plazo fijo permite acceder a rendimientos muy diferentes para el mismo capital, dependiendo de la elección del banco. El diferencial de más de ocho puntos porcentuales entre la tasa más baja y la más alta se traduce en una diferencia de más de $7.000 mensuales por cada millón invertido. En un contexto de tasas promedio en mínimos históricos y con una inflación que continúa erosionando el poder adquisitivo, la comparación y selección de la entidad resulta fundamental.

El ranking de tasas confirma la supremacía de los bancos digitales y compañías financieras en el segmento de plazo fijo en pesos. Estas entidades no solo ofrecen mejores tasas, sino que simplifican la operatoria y eliminan barreras de acceso, lo que les permitió captar una porción creciente del mercado de depósitos minoristas. Los bancos tradicionales, en cambio, ajustaron su estrategia a la baja, priorizando la retención de clientes actuales y la administración del riesgo crediticio.

La dispersión entre tasas y rendimientos se mantuvo estable en las últimas semanas, reflejando la dinámica de un mercado en el que la competencia se centra en la captación de depósitos y la administración de la liquidez. El ahorrista que se informa y compara condiciones puede acceder a mejores retornos, mientras que quienes se mantienen en entidades tradicionales reciben rendimientos por debajo de los máximos del mercado.

Corporate Events,South America / Central America

La actividad económica anotó su segunda caída mensual consecutiva en mayo, a contramano de lo que esperaba el mercado. En tanto, en términos interanuales presentó una leve suba del 0,2% para acumular un alza del 1,7% en los primeros cinco meses del 2026 frente al mismo período del año anterior.

Así lo informó este miércoles el INDEC, que señaló que la caída mensual sin estacionalidad fue del 0,5%.

Actividad económica: qué sectores clave cayeron con fuerza en mayo 2025

Con relación a igual mes de 2025, ocho de los quince sectores de actividad que conforman el EMAE registraron subas en mayo. Se destacaron Explotación de minas y canteras (15,7% i.a.) y Electricidad, gas y agua (8,0% i.a.).

La evolución del EMAE en los últimos años

La actividad de Agricultura, ganadería, caza y silvicultura (4,6% i.a.) fue, a su vez, la de mayor incidencia positiva en la variación interanual del EMAE, seguida por Explotación de minas y canteras (15,7% i.a.).

La suma de estos sectores aportó 1,2 puntos porcentuales (p.p.) al crecimiento interanual del EMAE.

Por su parte, siete sectores de actividad registraron caídas en la comparación interanual, entre los que se destaca Pesca (-29,3% i.a.). Este sector junto a otros dos rubros clave como Industria manufacturera (-5,6% i.a.) y Comercio mayorista, minorista y reparaciones (-4,3% i.a.) le restaron 1,4 p.p. a la variación interanual del EMAE.

El mensaje de Luis Caputo tras el dato de actividad económica

Luego de que se conoció el dato de INDEC, el ministro de Economía Luis Caputo publicó un mensaje analizando las variables del EMAE.

Caputo resaltó que «la economía acumuló un crecimiento de 1,7% en los primeros 5 meses del año en relación a igual período de 2025«.

«El indicador tendencia-ciclo, que permite evaluar la dinámica subyacente de la actividad, creció 0,2% mensual y acumuló 26 meses consecutivos de expansión, el ciclo más largo desde 2011″, sostuvo.

Y detalló: «El EMAE registró una variación negativa de 0,5% mensual en la serie desestacionalizada y una suba de 0,2% en la comparación con mayo de 2025».

El plan de Javier Milei para reactivar la economía sin emitir

El resultado en la final del Mundial no fue el esperado, pero la Casa Rosada no va a cambiar los planes por eso.

Javier Milei proseguirá con el plan diseñado tras la salida de Manuel Adorni del Gobierno.

En aquel momento hubo un relanzamiento del oficialismo, con modificaciones claves en la cúpula del poder, y que incluyó la decisión de enviar al Congreso proyectos de leyes que Milei considera prioritarias para lo que viene: la reforma de la Carta Orgánica del Banco Central y una nueva versión de blanqueo fiscal, para atraer a los dólares que los argentinos tienen guardados «bajo el colchón».

A 15 meses de las presidenciales, donde el Presidente irá por su reelección, el Gobierno enfrenta un desafío completamente distinto al que tenía cuando llegó al poder: la discusión ya no pasa solamente por seguir bajando la inflación o sostener el equilibrio fiscal.

La nueva etapa del plan económico apunta a algo bastante más complejo: conseguir que la estabilidad cambiaria y de los precios empiece a transformarse en crédito, consumo, inversión y crecimiento.

En otras palabras, que la mejora de las variables financieras llegue finalmente a la economía real.

La discusión se da en medio del golpe sobre los ingresos de las familias y la caída del consumo masivo. Según el Indec, los salarios registrados tuvieron un alza de 1,8% frente a una inflación de 2,1% en mayo.

La era post Mundial: bienvenida campaña

Hasta ahora, la gestión de La Libertad Avanza logró ordenar buena parte de los desequilibrios heredados.

El equilibrio de las cuentas públicas es un hecho, la emisión monetaria también se ordenó, la inflación volvió a desacelerarse en los últimos meses y el Banco Central recuperó capacidad para acumular reservas.

Pero ese proceso tuvo un costo que se hizo sentir y perdura hoy mismo, a dos años y medio del inicio del mandato presidencial.

La prioridad absoluta fue estabilizar. No expandir la actividad. Se suponía que eso iba a quedar para una segunda instancia. Que hasta ahora no se evidenció.

Por eso, buena parte del esfuerzo oficial estuvo orientado a retirar pesos de circulación para evitar que la recuperación de la liquidez terminara alimentando una nueva ola inflacionaria.

El resultado fue una economía mucho más ordenada desde el punto de vista macroeconómico, aunque todavía con un mercado interno que sigue estancado. E incluso con caídas que aún no encontraron el piso, como ocurre con varios nichos industriales.

Ahora la apuesta empieza a cambiar.

El desafío del Gobierno, ya de cara al año electoral, consiste en permitir que una mayor disponibilidad de dinero vuelva a transformarse en préstamos para empresas y familias, sin poner en riesgo la estabilidad.

Reactivar el crédito, clave para el plan de Luis Caputo

No se trata de volver a emitir pesos para financiar gasto público. Distintos economistas, como Carlos Melconian, sugieren que el Gobierno debería aprovechar la compra de divisas que realiza el Banco Central para generar una expansión monetaria compatible con una inflación en descenso.

En esa lógica, la acumulación de reservas deja de ser un objetivo exclusivamente financiero.

Pasa a convertirse en una herramienta para alimentar el crédito.

Si una parte de los pesos que nacen cuando el Banco Central compra dólares permanece circulando dentro del sistema financiero, aumentan las posibilidades de que crezcan los préstamos hipotecarios, prendarios, personales y para capital de trabajo.

Por ahora, Economía se muestra renuente a ese mecanismo: en la última licitación de deuda en pesos volvió a absorber pesos para que no quede liquidez dando vuelta en la economía.

Por ahora, la estrategia oficial pareciera correrse hacia más adelante. La lógica va más por el lado de que se afiance la dinámica de la desinflación.

Si eso fuera así, entonces los ingresos disponibles de los asalariados podrían destinarse a un mayor consumo.

En simultáneo, la baja de la inflación abriría las puertas a un descenso de las tasas de interés de los créditos, aun en un escenario de elevada morosidad. Con una inflación cada vez más baja, el crédito vuelve a ser una herramienta atractiva tanto para quienes necesitan financiar inversiones como para las familias que buscan adelantar consumos.

Y cuanto mayor sea el volumen de préstamos, mayor será también el impulso sobre la demanda interna.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,industria,comercio

ECONOMIA

Aerolíneas Argentinas anunció el mayor plan de renovación de su flota de la última década: sumará 20 aviones nuevos

Desde Londres, Inglaterra – Aerolíneas Argentinas anunció el lanzamiento de un programa de renovación y modernización de flota que prevé la incorporación de 20 nuevas aeronaves entre 2027 y 2031. Lo hizo en AirShow la Feria Internacional de Farnborough, en las afueras de esta capital, uno de los principales encuentros globales de las empresas del sector, fabricantes de aviones y players del sector aeroespacial, donde suelen anunciarse acuerdos de gran volumen y relevancia para la industria.

Según la aerolínea de bandera, se trata de la inversión más significativa de la compañía en los últimos diez años. La iniciativa permitirá modernizar el 25% de la flota total y el 60% de los aviones destinados a vuelos de largo alcance, con el objetivo de fortalecer la conectividad doméstica, regional e internacional. Cuando se completa el esquema sumará un 10% a su oferta de asientos.

El plan de flota 2027-2031 contempla la adquisición progresiva -por medio de contratos de leasing con lessors globales, como Avolon, ACG y AerCap– de 6 aviones Airbus A330neo y 8 Boeing 737 MAX 10, cuyos contratos se formalizaron en el marco de la feria. A estos equipos se sumarán también 6 Boeing 737 MAX 8, dos ya contratados y otros cuatro en proceso de incorporación. Esto permitirá mantener actualizado el parque actual de 84 aeronaves y, eventualmente, según la evolución del mercado renovar alguno de los contratas que se irán venciendo.

“Invertir en una nueva generación de flota es posible porque primero logramos recuperar la solidez económica de Aerolíneas. Estamos construyendo una compañía preparada para competir de igual a igual con los mejores operadores de la región; ordenada, eficiente y atractiva para cualquier escenario futuro. El principal cambio fue cultural“, destacó Fabián Lombardo, presidente de la empresa en una charla con tres medios locales entre los que estuvo Infobae.

La financiación del plan se realizará íntegramente con recursos propios, resultado de los superávits operativos obtenidos en 2024 y 2025, períodos en los que la empresa no recurrió a transferencias del Estado. De esta manera, la actual gestión buscará seguir consolidando su estrategia de crecimiento sustentable, basada en la eficiencia operativa y la autonomía financiera.

“Que algunos de los principales fabricantes y lessors [arrendadores] del mundo acompañen este proceso es también un reconocimiento a la solidez que se construyó en los últimos años. El mercado internacional vuelve a apostar por Aerolíneas Argentinas”, agregó Lombardo.

Desde Avolon, uno de los lessors que cobrarán cuotas mensuales a medida que entregue cada una de las naves, aseguraron que están “encantados” de asociarse con Aerolíneas Argentinas para apoyar su programa de renovación de flota, según dijo su presidente y CEO, Paul Geaney.

El anuncio llegó horas después de que se conoció que una corte de apelaciones de EEUU condenó al Estado argentino a pagar USD 390 millones al fondo Titan Consortium . Es luego de una extensa demanda que se originó lego de la expropiación de la empresa en 2008, cuando Cristina Kirchner era presidenta (una demanda que no impactó en la compañía porque siempre fue contra Argentina), y en medio del furor por volar al Mundial, con tres charters de la empresa puso sólo para el partido final.

Además, cada vez que se habla de la empresa aparece el tema de su privatización, una promesa que hizo en su momento Javier Milei. Ese proceso, que requiere de una ley del Congreso, quedó fuera de los esquemas de la Ley Bases y la única iniciativa puntual a ese efecto ya perdió estado parlamentario. Por lo tanto, hoy parece lejos una opción de venta, tanto total como parcial. Allegados a la compañía, no obstante, aseguran que podría volverse sobre el tema en cualquier momento y que, en el contexto de un negocio global que tiende a la consolidación de empresas dentro de grandes grupos aéreos, hay interesados en entrar como accionistas.

En los últimos dos años, la compañía mejoró notablemente los números de sus balances. Redujo su plantilla en unos 2.000 puestos, a poco menos de 10.000 empleados, canceló rutas que consideraba no rentables y, desde julio de 2024, paga los sueldos con recursos propios, sin aportes del Estado. Ese año obtuvo un resultado operativo positivo de USD 56,6 millones, el primero desde la nacionalización, según los estados contables auditados por KPMG. En 2025, ese resultado ascendió a USD 120,7 millones y se celebró dejar de recibir transferencias por primera vez desde que el Estado se convirtió en el principal accionista de la empresa. Si bien aún no se comunicaron las cifras oficiales de ese balance, porque lo tiene que aprobar la Asamblea de Accionistas a principios de agosto, ya fue aprobado por la auditora y la AGN, y los ejecutivos de la empresa sonríen cuándo se les pregunta por otros datos de esa presentación anual.

“El mercado internacional vuelve a apostar por Aerolíneas Argentinas” (Lombardo)

“La mejor forma de asegurar el futuro de una empresa es gestionarla con disciplina, invertir cuando las condiciones lo permiten y tomar decisiones pensando en el largo plazo tal como lo hacen las mejores compañías de la industria”, resumió Lombardo.

Desde Aerolíneas remarcaron que su promedio de empleados por avión, un estándar clave de la industria, está en la media global (sin contar el personal de rampa), que tiene una ocupación alta, en torno al 83 por ciento y que redujo de manera muy considerable la conflictividad gremial.

Las primeras entregas de los nuevos aviones comenzarán en 2027, con la llegada de un nuevo Boeing 737 MAX 8, y se desarrollarán de forma escalonada hasta 2031. Los nuevos A330neo incorporarán una configuración de cabina que incluye clases Business, Premium Economy y Economy. Es el debut de la empresa en esa categoría intermedia que ya usan otras compañías de la competencia. Además, se prevé la modernización integral de las cabinas de los A330 actualmente en servicio.

A partir del primer semestre de 2028, los A330neo servirán para renovar la operación internacional y tendrán una configuración de 291 asientos: 30 en clase Ejecutiva, 24 en Premium Economy y 237 en Economy. Los Boeing 737 MAX 10 y MAX 8, en tanto, estarán destinados a fortalecer la red doméstica y regional.

El programa apunta a aumentar la capacidad operativa, optimizar la eficiencia y reducir el consumo de combustible por asiento. Desde la empresa resaltaron que la decisión de formalizar los contratos en Farnborough refleja la confianza de fabricantes y arrendadores internacionales en el proceso de transformación y crecimiento que llevan adelante.

La Feria Internacional de Farnborough, que se hace en el aeropuerto que lleva ese nombre, en Hampshire, a poco más de una hora de esta ciudad, es reconocida como el principal escenario para la presentación de novedades y anuncios de la industria aeronáutica global. En las últimas ediciones, el evento reunió a más de 1.500 expositores de más de 60 países, con acuerdos comerciales que superaron los 100.000 millones de dólares.

Este año, el show no está exento de tensiones. Directivos de aerolíneas globales, por caso, instaron a Boeing y Airbus a no apresurarse en el lanzamiento de nuevas generaciones de aviones comerciales sin la madurez tecnológica necesaria. Y Boeing le pidió al gobierno de Donald Trump que inste a la Unión Europea a explicar en detalle un préstamo de 3.000 millones de euros otorgado a Airbus por el Banco Europeo de Inversiones.

El evento reúne a las principales marcas de las industrias de aviación y aeroespacial, y también de defensa. En el predio gigante del encuentro se ve lo último en tecnología de punta en drones, helicópteros, cazas y otros sistemas militares y de defensa. Este año fue protagonista total la exhibición aérea del F-35A Lightning II, el caza de fuerza aérea de EE.UU. que es uno de los más potentes en su tipo en la actualidad. Hizo maniobras estilo Top Gun, como ascensos verticales ultrasónicos y vuelos invertidos, durante varios minutos y dejó a todo el mundo con la boca abierta.

La estrategia de Aerolíneas Argentinas no solo involucra la modernización de la flota, sino también el desarrollo de un modelo de gestión sustentable y eficiente, en línea con las tendencias globales. Todo en un contexto en el que la industria local creció 40% en frecuencias, con destinos como el Caribe que se duplicaron, otros muy activos por más conectividad, como Perú y Colombia, y EEUU que saltó un 35 por ciento.

“Competimos mucho más, nos acostumbramos a hacerlo y ahora ganamos plata”, resumieron en la empresa.

ECONOMIA

Caputo presentó ley de Inocencia Fiscal para captar parte de los u$s170.000 M que hay en el colchón

El ministro de Economía, Luis Caputo, presentó este miércoles por la tarde el proyecto de ley que enviará al Congreso este jueves para modificar la Ley de Inocencia Fiscal que permitirá que todas las personas adhieran al Régimen de Ganancias Simplificado.

Caputo dio detalles del nuevo proyecto, que busca captar al menos una parte de los u$s170.000 millones que actualmente están «en el colchón» y que ingresen al circuito formal, para que de esta manera se puedan volcar a créditos y reactiven la economía. La nueva Ley de Inocencia Fiscal presenta cuatro cambios clave con respecto a la que ya aprobó el Congreso.

Luis Caputo anunció la Ley de Inocencia Fiscal II para captar los dólares del colchón

«Mañana vamos a estar mandando la Ley de Inocencia Fiscal II: cabe recordar que la ley de Inocencia fiscal ya fue aprobada en el Congreso y que el espíritu de la ley no cambia nada. El objetivo sigue siendo permitirle a la gente que se vio forzada a tener que informalizar sus ahorros porque estaba prohibido de alguna manera el acceso libre a la compra de dólares, que esos ahorros puedan ser formalizados en el sistema bancario sin ninguna penalidad de ningún tipo«, sostuvo Caputo.

«Hay una nueva ley porque cuando se votó la ley se generaron dudas de muchos asesores tributarios y con el correr de las semanas y los meses fuimos recabando esta información y terminamos armando una mesa de trabajo con unos tributaristas que van a estar hoy contestándoles preguntas con el objetivo de aclarar algunos temas que hacen a que los ciudadanos se queden mucho más tranquilos que, independientemente de cuál sea el Gobierno de turno, van a estar cubiertos ante estas situaciones», agregó.

Luego repasó las medidas económicas de los últimos años, con una fuerte suba impositiva «que empujó a mucha gente a la informalidad», habló de la escasez de dólares, del desorden macroeconómico y del cepo cambiario: «Incluso la gente que pagaba impuestos se veía forzada a sacar los pesos al sector informal para ahorrar en dólares. Esto derivó que hoy haya una masa de dólares en el colchón que es récord: hay unos u$s170.000 millones fuera del sistema».

«Hacemos esto porque para las personas tener los dólares debajo del colchón es un muy mal negocio. Los dólares pierden valor, porque en Estados Unidos hay inflación. Es una mala decisión económica tener los dólares bajo el colchón», sostuvo.

«A nivel país, tampoco nos sirve que la gente tenga los dólares bajo el colchón. Porque necesitamos que la economía crezca. Y vamos a recaudar más formalizando la economía y creciendo», agregó Caputo, quien aclaró: «Nosotros nunca vamos a subir impuestos».

«Necesitamos que el ahorro de los colchones se vuelque al sistema financiero«, remarcó.

«Hoy habiendo generado los incentivos correctos en industrias como agro, energía, minería, estamos en récord de exportaciones y récord de superávit comercial. Como muchas veces nos hicieron el cuento de la restricción externa, la realidad es que los incentivos estaban mal alineados. Entonces no había dólares para nadie», sostuvo.

«El objetivo es que todos se queden convencidos de que si no depositan los dólares del colchón es porque están mal asesorados», subrayó.

Qué cambiará con la nueva ley de Inocencia Fiscal, según el Gobierno

María Ibarzabal Murphy, la secretaria de Legal y Técnica, detalló luego que son cuatro los cambios fundamentales con respecto a la ley original.

Ampliación del universo de sujetos y tratamiento de Grandes Contribuyentes

Uno de los principales cambios de la nueva ley de Inocencia Fiscal

«El primero son los sujetos que pueden ingresar al sistema de declaración jurada de Ganancias Simplificadas. Hoy la ley exige que los contribuyentes cumplan condiciones: que sus ingresos no superen los $1.000 millones anuales, que su patrimonio total no supere los $10.000 millones y que no figuren como grandes contribuyentes», sostuvo Ibarzabal Murphy.

Quien detalló: «El proyecto las elimina. Queda abierto para todas las personas humanas y sociedades indivisas residentes del país, sin distinción de patrimonios ni ingresos. Para los grandes contribuyentes, podrán adherir a la modalidad Simplificada, pero no gozarán de los beneficios propios del régimen».

Economía sostuvo que «se eliminan los topes o barreras patrimoniales y de ingresos».

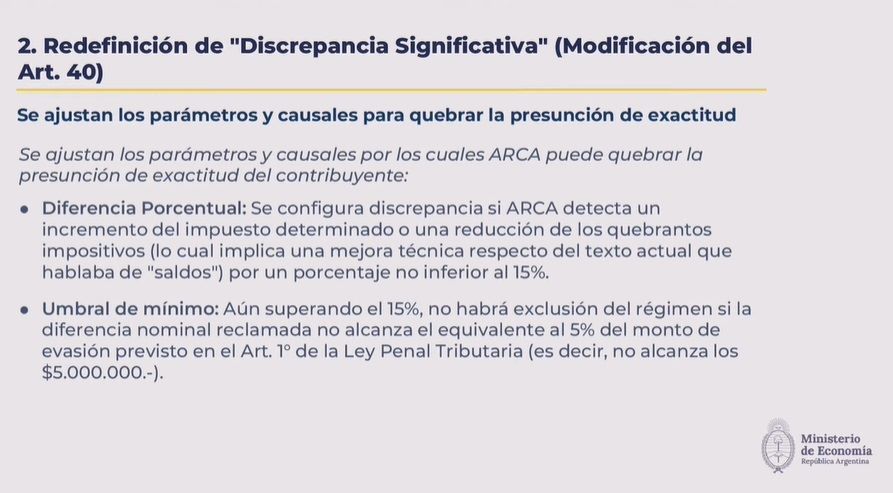

Redefinición de «Discrepancia significativa»

Cambios en ‘discrepancia significativa’

Se ajustan los parámetros y causales para quebrar la presunción de exactitud.

Diferencia porcentual: se confirgura discrepancia si ARCA detecta un incremento del impuesto determinado o una reducción de los quebrantos impositivos por un porcentaje no inferior al 15%

Umbral de mínimo: aún superando el 15%, no habrá exclusión del régimen si la diferencia nominal reclamada no alcanza el equivalente al 5% del monto de evasión previsto en el Art. 1 de la Ley Penal Tributaria (no alcanza los $5.000.000).

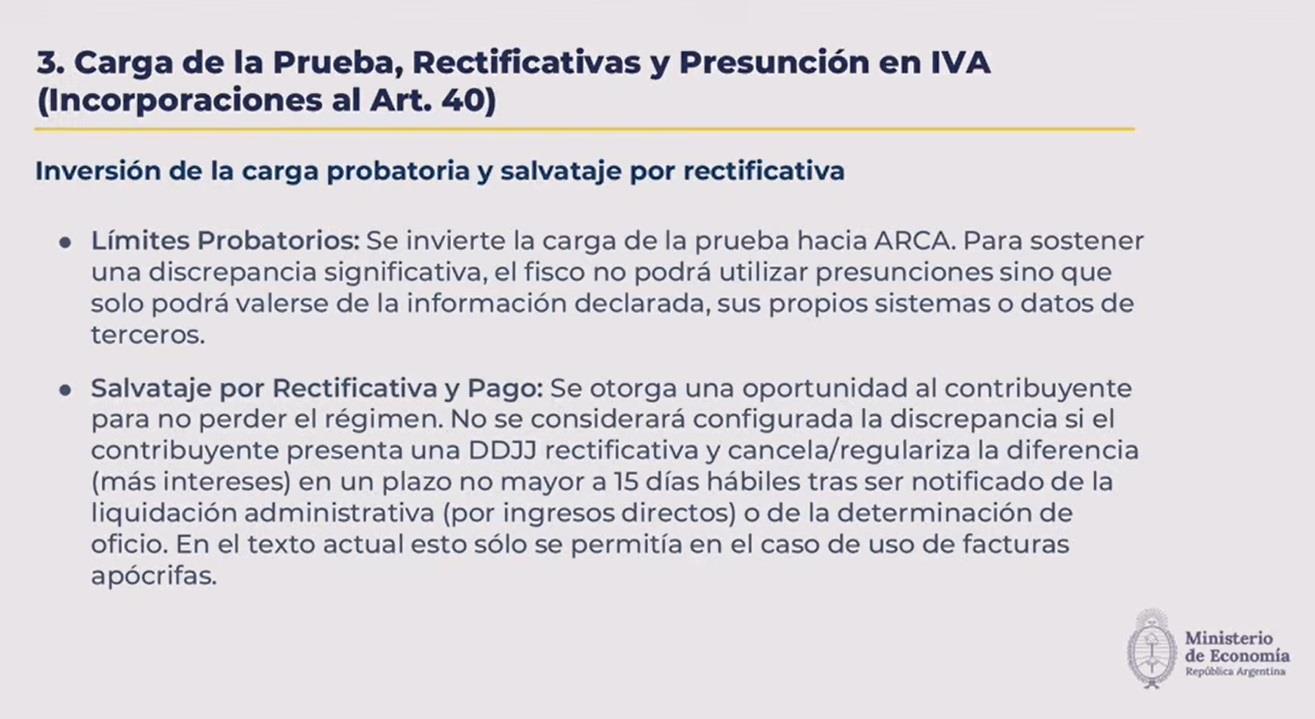

Carga de la Prueba, rectificativas y Presunción en IVA

Inversión de la carga probatoria, otro de los cambios clave

Inversión de la carga probatoria y salvataje por la rectificativa

Límites probatorios: se invierte la carga de la prueba hacia ARCA. Para sostener una discrepancia significativa, el fisco no podrá utilizar presunciones sino que solo podrá valerse de la información declarada, sus propios sistemas o datos de terceros.

Salvataje por Rectificativa y pago: se otorga una oportunidad al contribuyente para no perder el régimen. No se considerará configurada la discrepancia si el contribuyente presenta una DDJJ rectificativa y cancela/regulariza la diferencia (más intereses) en un plazo no mayor a 15 días hábiles tras ser notificado de la liquidación administrativa o de la determinación de oficio. En el texto actual solo se permitía en el caso de uso de facturas apócrifas

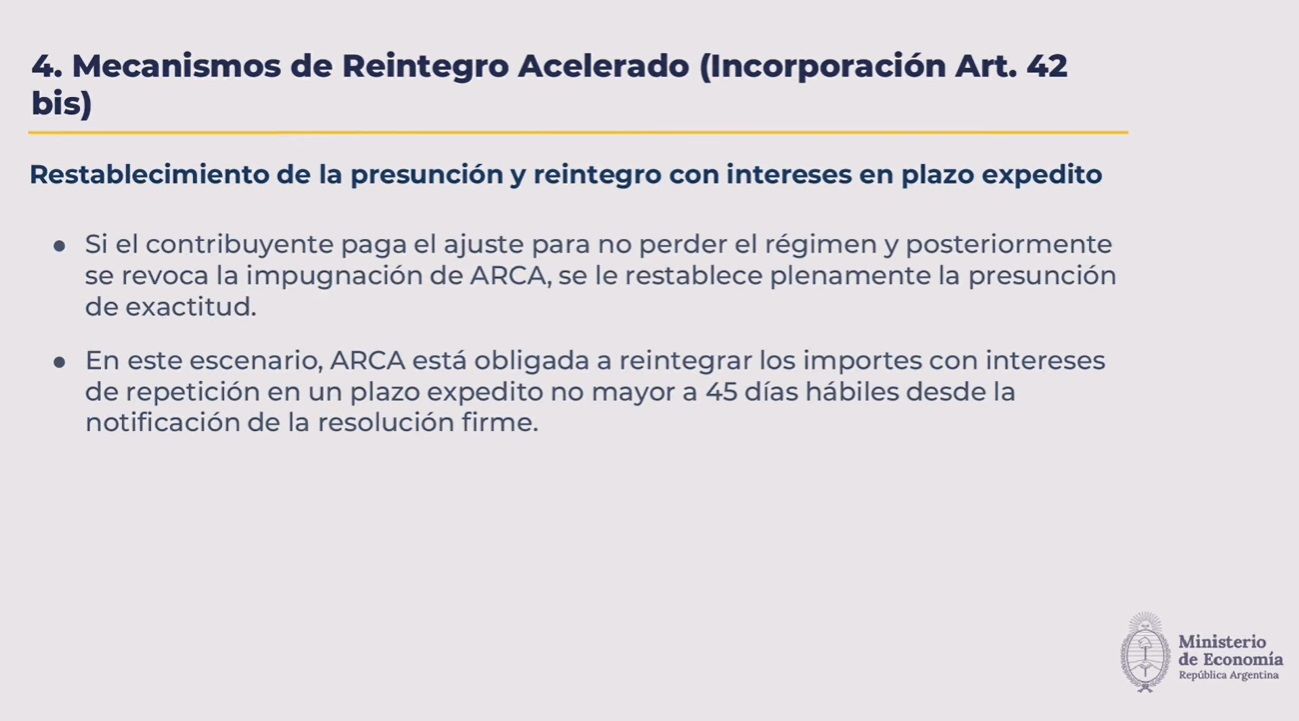

Mecanismos de reintegro acelerado

El cuarto cambio clave que presenta el nuevo proyecto

Restablecimiento de la presunción y reintegro con intereses en plazo expedito

Si el contribuyente paga el ajuste para no perder el régimen y posteriormente se revoca la impugnación de ARCA, se le restablece plenamente la presunción de exactitud.

En este escenario, ARCA está obligada a reintegrar los importes con intereses de repetición en un plazo expedito no mayor a 45 días hábiles desde la notificación de la resolución firme.

«Estos cuatro apuntan a robustecer la seguridad jurídica del régimen», señaló María Ibarzabal Murphy, la secretaria de Legal y Técnica

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,luis caputo,dolar

La economía cayó por segundo mes consecutivo, pero se mantuvo por encima del año pasado

Yazmín Jaureguy, la esposa de Valentín Barco, se sometió a una cirugía estética: “Tenía terror de pasar por el quirófano”

El Gobierno fantasea con un nuevo Grupo de Lima y aspira a consolidar a Milei como líder de la derecha regional

Boca Juniors busca a un delantero de Tigre

La “casta” de Javier Milei: las listas de los libertarios se pueblan de candidatos con larga trayectoria política

‘Revenge of the normies’: Halo veteran-turned-candidate pitches outsider revolt in Nevada swing district

Sin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo

Le ganan a la inflación: los senadores pasarán a cobrar $12 millones brutos a partir de agosto

POLITICA3 días ago

POLITICA3 días agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- DEPORTE1 día ago

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

- CHIMENTOS2 días ago

Samuel L. Jackson llamó a Argentina “el país más racista del mundo”: la contundente respuesta que le dejó Bárbara Lombardo