ECONOMIA

La “W” celeste y blanca: el curioso fenómeno que genera la demanda eléctrica en cada partido de la Argentina en el Mundial

Cada vez que la Selección argentina sale a la cancha en el Mundial 2026, el sistema eléctrico nacional registra un comportamiento que no tiene equivalente en ningún otro evento. La curva de demanda se transforma: cae, sube, vuelve a caer y repunta. El gráfico resultante tiene la forma de una letra “W”. No es casualidad ni anomalía: es el reflejo eléctrico de millones de personas haciendo exactamente lo mismo al mismo tiempo. Así lo detalló en las últimas horas EconoJournal, un portal especializado en temas energéticos.

La Compañía Administradora del Mercado Mayorista Eléctrico (Cammesa) lleva un registro de este fenómeno desde el Mundial de Qatar 2022 y emite informes técnicos antes y después de cada encuentro de la Selección. Lo que describe, según citó Econojournal, es una regularidad: “Durante los partidos de fútbol de la selección argentina en campeonatos del mundo se presenta una evolución muy particular y característica de la demanda eléctrica del Sistema Argentino de Interconexión (SADI), un patrón debido a la simultaneidad en el comportamiento de millones de personas volcadas a un medio de comunicación (principalmente televidentes) que se acentúa durante días hábiles y en la medida en que la selección avanza”.

El patrón citado se verificó en los dos partidos que Argentina jugó en la fase de grupos del Mundial 2026: el 16 de junio ante Argelia y el 22 de junio frente a Austria. En ambos casos, la curva de consumo dibujó la misma figura.

El partido contra Austria, disputado el 22 de junio con inicio a las 14, ofrece el ejemplo más reciente y detallado. Según los registros de Cammesa, el descenso del consumo comenzó antes de que el árbitro pitara el inicio: a partir de las 13:50, la demanda cayó en forma pronunciada. En 60 minutos, el sistema registró una reducción de aproximadamente 1.800 megavatios (MW).

Con el inicio del entretiempo, la curva revirtió su trayectoria de manera abrupta. En apenas 13 minutos, la demanda subió alrededor de 1.050 MW: el equivalente al consumo de una ciudad grande activándose de golpe. Fue el primer vértice ascendente de la W.

Al comenzar el segundo tiempo, el consumo volvió a descender. Durante los siguientes 54 minutos, la caída fue de alrededor de 1.300 MW. Cuando el partido terminó, el rebote fue el más intenso de la jornada: en 40 minutos, la demanda se recuperó unos 1.850 MW. Más tarde, cerca de las 21, el Sistema Argentino de Interconexión registró el pico del día con 25.189 MW.

Esas variaciones bruscas y en muy poco tiempo no son un dato estadístico neutral. Para los operadores del sistema eléctrico, representan un desafío técnico concreto: subas y bajas de esa magnitud, si no se anticipan con precisión, pueden generar variaciones de tensión y frecuencia que afecten la calidad del suministro o, en el peor caso, provoquen cortes.

Por eso Cammesa despliega un operativo específico en cada partido de la Selección. Para el Argentina-Austria, la condición de alerta estuvo activa desde una hora antes del inicio hasta una hora después del final. Durante ese período se trabajó bajo despacho de seguridad, con todas las líneas del Sistema de Transporte de Energía Eléctrica de Alta Tensión (STAT) en servicio y con los trabajos de mantenimiento programados suspendidos.

Parte del operativo implicó poner en modo bomba el Grupo N°2 de la Central Hidroeléctrica Río Grande y el Grupo N°2 de la Central Hidroeléctrica Los Reyunos. En ese modo, las turbinas consumen energía para elevar agua hacia un embalse superior, lo que permite mantener reservas disponibles para responder con rapidez ante una variación repentina de la demanda. El informe técnico de Cammesa concluyó que “la operación se desarrolló con total normalidad, tanto antes, durante y con posterioridad al partido de la selección argentina de fútbol”.

El caso más extremo que registró Cammesa fue la final del Mundial Qatar 2022, jugada el 18 de diciembre de ese año entre Argentina y Francia. Ese partido, a diferencia de los de 2026, se disputó en pleno verano austral, con temperaturas elevadas que mantenían alto el consumo por el uso de equipos de aire acondicionado y ventilación. Por esa razón, la caída inicial de demanda fue mucho menor a la habitual: apenas 600 MW desde el inicio del juego, contra los 1.800 MW del Argentina-Austria.

El entretiempo mostró el repunte esperado. Pero lo más llamativo fue lo que ocurrió después del pitido final: la demanda no subió con la fuerza habitual. Cammesa lo registró en el informe con mayúsculas incluidas: “Muchos televidentes continuaron mirando la celebración y otros salieron a festejar el CAMPEONATO MUNDIAL”. La curva permaneció plana hasta el pico nocturno. El sistema eléctrico, a su manera, también estaba festejando.

North America,Soccer,Sport

En el mercado laboral argentino, la insatisfacción con el sueldo y la falta de perspectivas de crecimiento conviven con una llamativa cautela: muchos trabajadores quieren irse, pero pocos dan el paso. Un estudio reciente sobre comportamiento laboral y preferencias de los trabajadores ilumina ese aparente contrasentido y revela qué factores pesan más a la hora de decidir si quedarse o buscar algo mejor.

El 33% de los trabajadores argentinos tiene intención de cambiar de empleo, pero solo el 10% concretó ese cambio en el último semestre. Esa brecha entre la voluntad y la acción es uno de los datos centrales del Randstad Employer Brand Research 2026, que releva anualmente el comportamiento laboral en 34 países y que en Argentina consultó a más de 4.000 personas de entre 18 y 65 años.

Los números muestran, además, que la situación no es nueva ni se está agravando. Respecto de la medición anterior, la intención de cambio bajó apenas un punto porcentual —del 34% al 33%— y quienes efectivamente cambiaron de trabajo pasaron del 12% al 10%. En términos estadísticos, el panorama es de relativa estabilidad.

Las razones que llevan a los trabajadores a querer irse son claras y están encabezadas por una sola variable: la plata. El 50% de los encuestados señala la baja remuneración como el principal motivo para renunciar, un porcentaje que cobra mayor peso en un contexto de aumento sostenido del costo de vida.

A esa razón le siguen la falta de oportunidades de desarrollo profesional (36%), un balance insuficiente entre trabajo y vida personal (27%) y un ambiente laboral negativo (26%).

El patrón no es uniforme entre grupos. Las generaciones más jóvenes son las que más piensan en cambiar: el 39% de los trabajadores de la generación Z lo tiene previsto para los próximos meses, seguido del 35% de los millennials. En cambio, entre los de mayor edad la propensión cae: 23% en la generación X y 19% entre los baby boomers.

También hay diferencias por género. Las mujeres mencionan el salario como motivo de renuncia con mayor frecuencia que los hombres —52% contra 48%—, mientras que ellos son más propensos a irse por falta de interés en las tareas o por un liderazgo deficiente.

En cuanto al balance trabajo-vida personal, son las generaciones más jóvenes quienes más lo valoran como razón de salida: el 29% de los más jóvenes lo menciona, frente al 24% de los grupos de mayor edad. En el caso de las generaciones mayores, en cambio, cobra más peso la percepción de inequidad salarial y la insuficiencia de incentivos: el 22% lo señala como motivo, por encima de la media general del 18%.

El estudio identifica una brecha entre lo que los trabajadores esperan de un empleador ideal y lo que perciben en su empleo actual, y esa distancia puede ser parte de la explicación de por qué tantos evalúan irse sin terminar de hacerlo.

El 70% de los encuestados señala el salario y los beneficios como el atributo más importante de un empleador ideal. Le siguen un ambiente laboral agradable (67%) y las oportunidades de desarrollo profesional (63%). Sin embargo, cuando los mismos trabajadores evalúan a sus empleadores actuales, el peso de esos factores cae de manera significativa: tanto el salario como las posibilidades de crecimiento rinden por debajo de lo que el talento considera deseable.

Esa distancia entre expectativa y realidad configura un cuadro de insatisfacción latente que no siempre se traduce en una renuncia efectiva.

El estudio no ofrece un dato único que explique la inacción, pero el contexto macroeconómico aparece como telón de fondo. La incertidumbre, la inflación y la falta de señales de crecimiento sostenido en la actividad económica y el mercado laboral funcionan como freno. En un escenario así, cambiar de trabajo implica asumir un riesgo que muchos prefieren no correr.

Andrea Avila, CEO de Randstad para Argentina, Chile, México y Uruguay, puso el foco en la responsabilidad de las empresas ante ese escenario: “Aunque los niveles de movilidad laboral muestran estabilidad, una parte considerable de los trabajadores continúa evaluando nuevas alternativas de desarrollo profesional. Esto representa una oportunidad para que las organizaciones revisen y fortalezcan su propuesta de valor, atendiendo las expectativas y necesidades del talento para generar mayores niveles de compromiso y fidelización”.

Las condiciones del entorno económico pesan tanto o más que la voluntad individual de moverse

La ejecutiva también amplió la lectura sobre qué buscan hoy los trabajadores más allá de los factores tradicionales. “Es importante ver a estos factores como un todo, como un mix donde cada empresa, en base a sus valores, su cultura, su estructura organizacional y los estilos de liderazgo que promueve, arma la combinación que mejor la representa. Y estos factores son apenas el principio, ya que el talento tiene hoy expectativas multifacéticas y mucho más amplias y personales, por eso, cuando hablamos del trabajo, en las organizaciones empezamos a hablar de realización personal, de bienestar e incluso de felicidad”, comentó.

El salario sigue siendo el eje central del descontento, pero el dato de que solo uno de cada diez trabajadores efectivamente cambió de empleo en el último semestre sugiere que las condiciones del entorno económico pesan tanto o más que la voluntad individual de moverse.

empleado,renuncia,oficina,trabajo,dimision,colega,sorpresa,Recursos Humanos,ambiente laboral,partida

El aguinaldo, conocido formalmente como Sueldo Anual Complementario (SAC), es una remuneración adicional que los trabajadores en relación de dependencia reciben dos veces al año en Argentina. Este beneficio, regulado por la legislación laboral, representa un ingreso clave en los meses de junio y diciembre.

Aunque muchos lo asocian con los derechos laborales argentinos, el aguinaldo tiene un trasfondo histórico y cultural que trasciende fronteras y se remonta a costumbres de la antigüedad. Actualmente, su pago es una práctica extendida en diversos países y sectores, lo que abre el interrogante sobre su verdadero origen y evolución.

La costumbre del aguinaldo se remonta a la antigua Roma, donde la llegada del año nuevo se celebraba con el intercambio de strenae o presentes. Durante las denominadas Kalendariae strenae, los ciudadanos entregaban regalos como ramas sagradas, dulces o monedas con la esperanza de atraer prosperidad y el favor de los dioses.

Esta práctica comenzó como un ritual religioso y familiar, pero con el tiempo se expandió hasta convertirse en una costumbre social generalizada. La Real Academia Española (RAE) registra que el término “aguinaldo” podría provenir de la expresión latina hoc in anno, que significa “en este año”, lo que refuerza su vínculo con los obsequios entregados al inicio de un nuevo ciclo.

A lo largo de los siglos, la tradición de los regalos de año nuevo se fue adaptando y diversificando. Fue en Italia donde el aguinaldo adquirió su versión moderna. En 1937, el gobierno italiano instituyó por ley la tredicesima mensilità o decimotercera mensualidad, que obligaba a los empleadores industriales a pagar un salario adicional en diciembre como gratificación navideña. Esta medida se extendió a otros sectores en 1946 y, finalmente, a todos los empleados en 1960, convirtiendo a Italia en el primer país en transformar el aguinaldo en un derecho laboral.

Actualmente, el aguinaldo o su equivalente se paga en numerosos países: España, México, Brasil, Argentina, Portugal, Uruguay, Perú y Colombia, entre otros. En Alemania y Austria, la gratificación está regulada por contratos colectivos y suele ser menor que el salario mensual.

En los Países Bajos, el “decimotercer mes” es una suma adicional no sujeta a impuestos como una remuneración común. Esta expansión global muestra cómo la costumbre, nacida en Roma, sigue vigente en las prácticas laborales modernas.

El aguinaldo es un pago extraordinario de origen histórico, que surgió como un regalo de buena fortuna en la antigua Roma y se convirtió en una gratificación obligatoria en diversos sistemas laborales del mundo, especialmente a partir de la institucionalización legal en Italia durante el siglo XX.

Cuándo empezó a cobrarse el aguinaldo en Argentina

En Argentina, la tradición del aguinaldo precede a su regulación legal. A finales del siglo XIX, algunos comerciantes comenzaron a entregar gratificaciones a sus empleados como reconocimiento por el trabajo realizado durante el año. Estas sumas eran arbitrarias y dependían exclusivamente de la voluntad del empleador.

El primer antecedente oficial se da en 1910, cuando el gobierno municipal de Buenos Aires, bajo la intendencia de Manuel Güiraldes, otorgó un “Aguinaldo del Centenario” a los empleados municipales con motivo de los festejos patrios. Durante las primeras décadas del siglo XX, surgieron normativas que reconocían la gratificación en determinados sectores y regiones, aunque sin alcance nacional.

La institucionalización definitiva llegó durante el gobierno militar de Edelmiro Farrell, quien en 1945, a instancias de Juan Domingo Perón —entonces secretario de Trabajo y Previsión—, firmó el Decreto 33.302. Este decreto estableció el pago obligatorio del Sueldo Anual Complementario (SAC) para los trabajadores registrados y un incremento general de salarios, además de la creación del Instituto Nacional de Remuneraciones.

Un año después, en 1946, la Ley 12.921 consolidó la obligación para todos los empleadores de pagar el aguinaldo, junto con la fijación del Salario Vital Mínimo y Salarios Básicos. En 1968, la Ley 17.620 dividió el cobro del aguinaldo en dos pagos anuales, marcando el sistema vigente hasta hoy: la primera cuota se paga en junio y la segunda en diciembre.

El aguinaldo en Argentina tiene una historia que arranca con gratificaciones voluntarias a fines del siglo XIX, avanza con normativas parciales en el siglo XX y se consolida como derecho laboral universal en 1945, bajo el impulso de Perón, transformándose en una de las conquistas más visibles del sistema de protección al trabajador.

El aguinaldo en Argentina se paga en dos cuotas: una en junio y otra en diciembre. Si bien este derecho está enmarcado en la Ley 20.744 de Contrato de Trabajo, la fórmula exacta que utilizamos hoy fue establecida en 1984 mediante la Ley 23.041.

Esta normativa determinó que el monto a abonar en cada semestre debe calcularse sobre el 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en junio y diciembre. El cálculo es sencillo: se identifica cuál fue el salario más alto ganado entre enero y junio, y sobre ese importe se liquida la mitad como aguinaldo de mitad de año

Para quienes no hayan trabajado el semestre completo, la fórmula consiste en dividir el salario mensual por 12 y multiplicar ese resultado por la cantidad de meses efectivamente trabajados. Así, el sistema contempla a quienes ingresaron a mitad de semestre y asegura que todos los empleados perciban la proporción correspondiente.

La ley establece que la primera cuota del aguinaldo puede pagarse hasta el 30 de junio. Sin embargo, las empresas disponen de un período de gracia de cuatro días hábiles. La segunda cuota debe abonarse antes del 18 de diciembre.

El pago del aguinaldo en Argentina está regulado por la legislación laboral y alcanza a todos los trabajadores en relación de dependencia y jubilados. El Sueldo Anual Complementario corresponde tanto al sector privado como al público, siempre que exista una relación laboral formal registrada.

Además, la normativa incluye a empleadas y empleados domésticos y a quienes tienen trabajos temporales o discontinuos, siempre que estén debidamente registrados. En el caso de quienes perciben jubilaciones o pensiones, el Estado abona el aguinaldo en los mismos períodos que los activos.

No están alcanzados por el aguinaldo quienes realizan actividades informales, trabajadores autónomos sin relación de dependencia, ni los monotributistas que no tienen un empleador directo.

El aguinaldo es un derecho garantizado por ley para empleados registrados y jubilados, quedando excluidos los trabajadores informales y quienes no cuentan con un vínculo laboral formal.

Corporate Events,South America / Central America

ECONOMIA

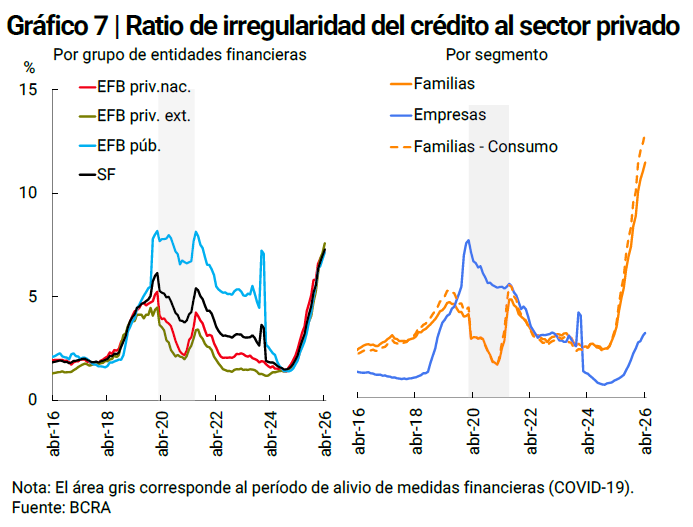

Por qué la morosidad en los préstamos para las familias sigue en alza y qué planes pueden frenarla

A pesar de que tantos los bancos como el Gobierno sostienen que en materia de morosidad lo peor ya pasó, los últimos datos oficiales reportados mostraron que en abril la irregularidad en los préstamos siguió creciendo, en especial en el segmento de consumo.

La mora en los préstamos a individuos subió a 12,1% en abril, su nivel más alto en 20 años, según el Informe sobre Bancos del BCRA. Los créditos personales llegaron al 14,9% de irregularidad en la cartera (+0,5% en el mes) y las tarjetas de crédito alcanzaron al 12,5% (+0,7%). Tomando el crédito al sector privado en su conjunto, la morosidad total llegó en abril al 7,3% (+0,3%).

La explicación para que los banqueros digan que la mora está aflojando y que los números no lo demuestren no está en los créditos impagos sino en la falta de créditos nuevos. El mismo informe muestra que en abril el crédito para el consumo cayó un 0,9% en términos reales (es decir, descontada la inflación), en un contexto de reducción de todo el financiamiento al sector privado.

Así, aún cuando la irregularidad empiece a frenarse, los datos de la mora seguirán siendo negativos mientras la otra parte de la ecuación, el stock total de créditos, no pueda despegar. Y para eso falta mucho.

En los bancos explican claramente que no están saliendo a colocar préstamos en ninguna línea por dos razones.

La primera es que la demanda no lo exige: el consumo privado luce estancado y hay más clientes tratando de cubrir agujeros que pidiendo financiación para comprar algo. En el crédito para empresas, el panorama es igual de desalentador.

En segundo lugar, los bancos quieren bajar su nivel de riesgo hasta “limpiar” sus carteras de préstamos con atrasos. De esa forma, eligen al público, no lanzarse a prestar hasta que el panorama sea más claro y seguir colocando sus fondos en la deuda pública. Las estrategias para esto son conocidas: no actualizar los límites de las tarjetas, ponerse más estricto a la hora de calificar a los clientes y, sobre todo, mantener las tasas de interés en un nivel elevado.

La excepción fue el crédito en dólares, que creció atado al buen momento del comercio exterior. La pre-financiación de exportaciones y otras líneas en moneda extranjera están sosteniendo la actividad crediticia en muchos bancos. De ahí que algunas entidades -no todas- sigan presionando al BCRA para que se flexibilice aún más la posibilidad de prestar en dólares, restringida como medida precautoria desde la crisis de 2001.

Cada vez que el presidente del Banco Central, Santiago Bausili, habló acerca de la creciente morosidad en el crédito para las familias, señaló dos cuestiones. La primera es que la irregularidad ya tocó su máximo nivel durante el verano, por lo que ya comenzó a reducirse. Los datos oficiales de abril, aún con las particularidades de la medición, ponen en duda esa afirmación.

El segundo mensaje oficial es que desde el Gobierno no va a haber medidas concretas para paliar la situación. Bausili dijo que hacerlo sería “decidir sobre el dinero de la sociedad” y que el BCRA no está dispuesto a hacer eso. Por ello, no cabría esperar ninguno de los auxilios clásicos, como generalizar topes en las tasas o extensión en los plazos. Se descarta que haya algún “alivio regulatorio”, que brinde flexibilidad a los bancos a los efectos de refinanciar a los endeudados o cualquier posibilidad en la que el Estado absorba las pérdidas en alguna medida.

“El proceso de digestión de la mora está muy avanzado. Muchos bancos ya han visto el pico de la mora, algunos en diciembre, otros en febrero o marzo. Eso hace que algunos bancos ya empezaron a retomar una política de expandir el crédito», dijo Bausili en su última conferencia de prensa.

Aún con ese mensaje que llegó del BCRA, claramente hubo soluciones desde la órbita oficial ante la preocupación por la mora. Un mes atrás, el Banco Nación lanzó un primer “kit de soluciones” para los que necesitan refinanciar deudas, con tasa fija nominal del 65%, plazos de hasta 72 meses y montos de hasta $ 100 millones. También ofreció la cancelación de deudas con tarjetas, con tasas del 35% hasta $10 millones.

Esta semana el Nación avanzó con un nuevo mecanismo de refinanciación para deudas de consumo, esta vez con tasas del 12% al 14% ajustadas por UVA y plazo de hasta 120 meses. Se trata de un verdadero rescate ofrecido por el banco estatal: su primer plan abarcó a deudores en situación 1 y 2, con 90 días de atraso como máximo. En esta segunda etapa, la refinanciación admite deudores en categorías 3, 4 y 5. Esta última es la de los “irrecuperables” según el Banco Central, aquellos que dejaron de pagar hace más de un año.

En el ámbito de la Ciudad de Buenos Aires, también hubo movimiento. La Legislatura porteña sancionó un Programa de Desendeudamiento Familiar y Personal, que permitirá refinanciar deudas de tarjetas y préstamos personales a una tasa del 35% a familias con ingresos menores a 10 salarios mínimos ($3,7 millones). El plan se implementará a través del Banco Ciudad y se espera la adhesión de otras entidades financieras.

Más allá de que los datos oficiales sobre morosidad llegan hasta abril, en las semanas posteriores parece haberse acentuado el escenario de retracción para todos los préstamos. En junio, con el último dato oficial al día 23, el stock total de préstamos al sector privado en pesos creció apenas 0,5%, con una evidente caída en los créditos al consumo: los personales subieron solo 0,6% y el saldo de tarjetas cayó -4,2%, al igual que los prendarios (-0,4%). Con ese pobre desempeño en el otorgamiento de nuevas financiaciones, el ratio de morosidad tendrá combustible para mantenerse elevado.

Fiscal advierte que el narcotráfico podría converger con el tráfico de fauna en Costa Rica

Por qué uno de cada tres trabajadores argentinos planea cambiar de empleo y qué los detiene

Exigen que Adorni renuncie a su cargo en el directorio de YPF

Procesaron a Juan Grabois por la toma del Instituto Perón y le fijaron un embargo de $5 millones

El velatorio de Ernestina Pais: las fotos del último adiós de su familia y seres queridos

Radiografía de la carrera de Franco Colapinto en el GP de Austria de F1: falta de potencia y sin chances de puntos

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

Lo vimos en Gladiator y Sons of Anarchy, ahora llega a Juego de Tronos y yo aprovecho para hablaros de la cara más cruel e ignorada del Norte

CHIMENTOS18 horas ago

CHIMENTOS18 horas agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA22 horas ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS1 día ago

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais