ECONOMIA

La tasa interés del BCRA para moratorias: puntos débiles y un impacto impensado

En enero, el Banco Central de la República Argentina publicó la Tasa de Intereses Moratorios (TIM), que se aplica a las obligaciones en pesos que entran en mora cuando no hay tasa pactada ni fijada legalmente. La Resolución 1/26 del Directorio incluye un anexo metodológico, donde constan las fórmulas, y se acompaña con una calculadora en la web del organismo que liquida los intereses devengados por período.

El propósito oficial es brindar herramientas a los tribunales para determinar los intereses moratorios cuando las partes no acordaron la tasa o esta no se encuentra fijada por una ley especial, según el artículo 768 del Código Civil y Comercial.

Esta norma, que delegó la cuestión en el BCRA, está vigente desde el 1° de agosto de 2015. Sin embargo, durante una década, esa tasa subsidiaria no fue reglamentada. Ante la ausencia, los jueces de todo el país aplicaron criterios y mecanismos dispares. La jurisprudencia se volvió caótica.

La Tasa de Intereses Moratorios es una tasa efectiva diaria en pesos. Resulta de un promedio aritmético simple entre tasas pasivas y activas que el Banco Central releva a diario en el sistema financiero argentino.

La tasa pasiva es aquella que los bancos pagan a los ahorristas por los plazos fijos a treinta días. La tasa activa surge de promediar lo que los bancos cobran por préstamos a sola firma y por préstamos personales. Ambas tasas están ponderadas por los montos de las operaciones. La TIM queda así en un punto intermedio entre lo que el sistema paga por captar fondos y lo que cobra por prestarlos.

Resulta de un promedio aritmético simple entre tasas pasivas y activas que el Banco Central releva a diario en el sistema financiero argentino

Además, dado que las tasas nominales a menudo no incorporan o sobreestiman la prima por inflación, el BCRA estableció para la TIM un piso y un techo. Ambos se definen por la evolución de la inflación minorista, con un margen de tres puntos porcentuales por debajo y por encima.

Para ello se toma el Coeficiente de Estabilización de Referencia (CER), que se calcula sobre la variación mensual del Índice de Precios al Consumidor del Indec.

La TIM no puede caer por debajo del piso ni superar el techo: se mueve siempre dentro de ese corredor:

- La banda inferior es la tasa mensual equivalente a la variación diaria del CER menos 3% efectivo anual. El piso protege al acreedor frente a tasas reales negativas, esto es, cuando la inflación supera la tasa de interés.

- La banda superior equivale a la variación diaria del CER más 3% efectivo anual. El techo protege al deudor cuando las tasas quedan muy por encima de la inflación. Para liquidar los intereses de un período, se divide el valor del día final por el del día anterior al inicio del cómputo. Esa relación, expresada en porcentaje, arroja el interés devengado.

La TIM es de aplicación supletoria. Procede, como vimos, ante la falta de una tasa acordada por las partes o fijada por ley. Alcanza a las obligaciones en pesos nacidas de contratos y títulos valores sin cláusula de intereses y, en principio, a las que provienen de indemnizaciones por daños.

La TIM es de aplicación supletoria. Procede, como vimos, ante la falta de una tasa acordada por las partes o fijada por ley

Buena parte de los demás litigios quedan fuera, ya que los intereses moratorios están contemplados en la ley. Así, por ejemplo, las deudas laborales, tributarias y de tarjetas de crédito tienen sus propias tasas legales.

La publicación de la TIM no despeja todas las dudas. Hay al menos tres objeciones.

- La retroactividad. La TIM se remonta al 3 de junio de 1993. El BCRA dirá que es solo una serie estadística. Pero si un tribunal la usa para liquidar intereses devengados desde 2010, estaría aplicando una tasa que no existía cuando el deudor entró en mora. Tampoco existía el marco legal que la habilita, ya que el Código recién rige desde agosto de 2015.

- El promedio simple entre tasas de interés pasivas y activas. El BCRA no brinda razón plausible para esa paridad. El acreedor, para suplir la liquidez por la falta de pago del deudor, generalmente debe financiarse a tasa activa, no a tasa pasiva. Así, el promedio diluye el costo real de la mora con una tasa pasiva que siempre corre por debajo del costo de financiarse. Es decir que el resultado podría favorecer al deudor. Este problema ya lo tiene la tasa para uso de la justicia del BCRA, difundida por el Comunicado 14290 de 1991. Como es un promedio de tasas pasivas, el componente de caja de ahorro lo arrastra hacia abajo.

- Las bandas. El CER recién se creó en febrero de 2002. Para llegar a 1993, el BCRA empalmó la serie hacia atrás con el Índice de Precios al Consumidor del Gran Buenos Aires. Esta metodología es discutible por sí misma. Pero hay algo más grave. Parte de la serie se apoya en cifras del Indec del período 2007-2015. Para esos tramos, las bandas se calcularon sobre una inflación que la propia Justicia cuestionó.

Hay, además, un uso impensado. Más allá del supuesto para el que fue creada, la TIM podría servir para morigerar intereses excesivos. El artículo 771 del Código Civil y Comercial faculta a los jueces a reducir las tasas que exceden sin justificación el costo medio del dinero para deudores en operaciones similares. La norma remite, así, a las tasas de mercado.

La TIM reúne esa condición: es una tasa objetiva, de fuente oficial, construida sobre datos del propio mercado financiero. Es decir que puede servir de vara para medir tasas abusivas. Su influencia, entonces, podría ir más allá del artículo 768. Ese mismo uso, sin embargo, entraña un peligro. Si los jueces recortan las tasas moratorias con base en la TIM, las tasas pactadas tenderían a comprimirse contra ese parámetro.

El propio artículo 771, es cierto, manda atender al tipo de operación, de modo que una tasa más alta puede justificarse por mayor riesgo. Aun así, una tasa supletoria podría terminar influyendo sobre el precio de todas las demás.

Queda un problema semántico con implicancias de fondo. El BCRA elige el verbo difundir. Evita fijar o establecer. Si la TIM es apenas una serie que el Banco Central publica, ¿están los tribunales obligados a adoptarla?

El Banco Central le marcó la cancha a la Justicia. Resta saber si los jueces aceptarán jugar en ella.

El autor es Abogado, especialista en derecho tributario (UBA). Autor del libro “Manual práctico de procedimiento tributario”

Mora crediticia,Argentina,familias,empresas,sistema financiero,crédito,irregularidad,deuda,economía

ECONOMIA

Se disparó el impacto del aumento de tarifas en las familias más pobres: ya se llevan más del 20% de su ingreso

La política oficial de recomposición de tarifas de servicios públicos mediante la reducción de subsidios sigue generando un impacto relevante sobre el ingreso disponible en los hogares, en especial, en aquellos que tienen recursos más bajos. Por ese motivo, aún cuando la desaceleración de la inflación en los últimos meses mejoró el salario real y el poder adquisitivo, la suba en las boletas de luz, gas, agua y el transporte se quedan con gran parte de esa mejora.

“La recomposición tarifaria redujo el ingreso disponible de los hogares, especialmente en los de menores ingresos, donde los servicios públicos ya absorben cerca del 20% del ingreso familiar”, señaló un informe de Fundación Capital. Aunque los aumentos más fuertes ocurrieron en 2024, “las tarifas más altas, el mayor consumo invernal y los ingresos rezagados mantuvieron la presión sobre el poder adquisitivo”.

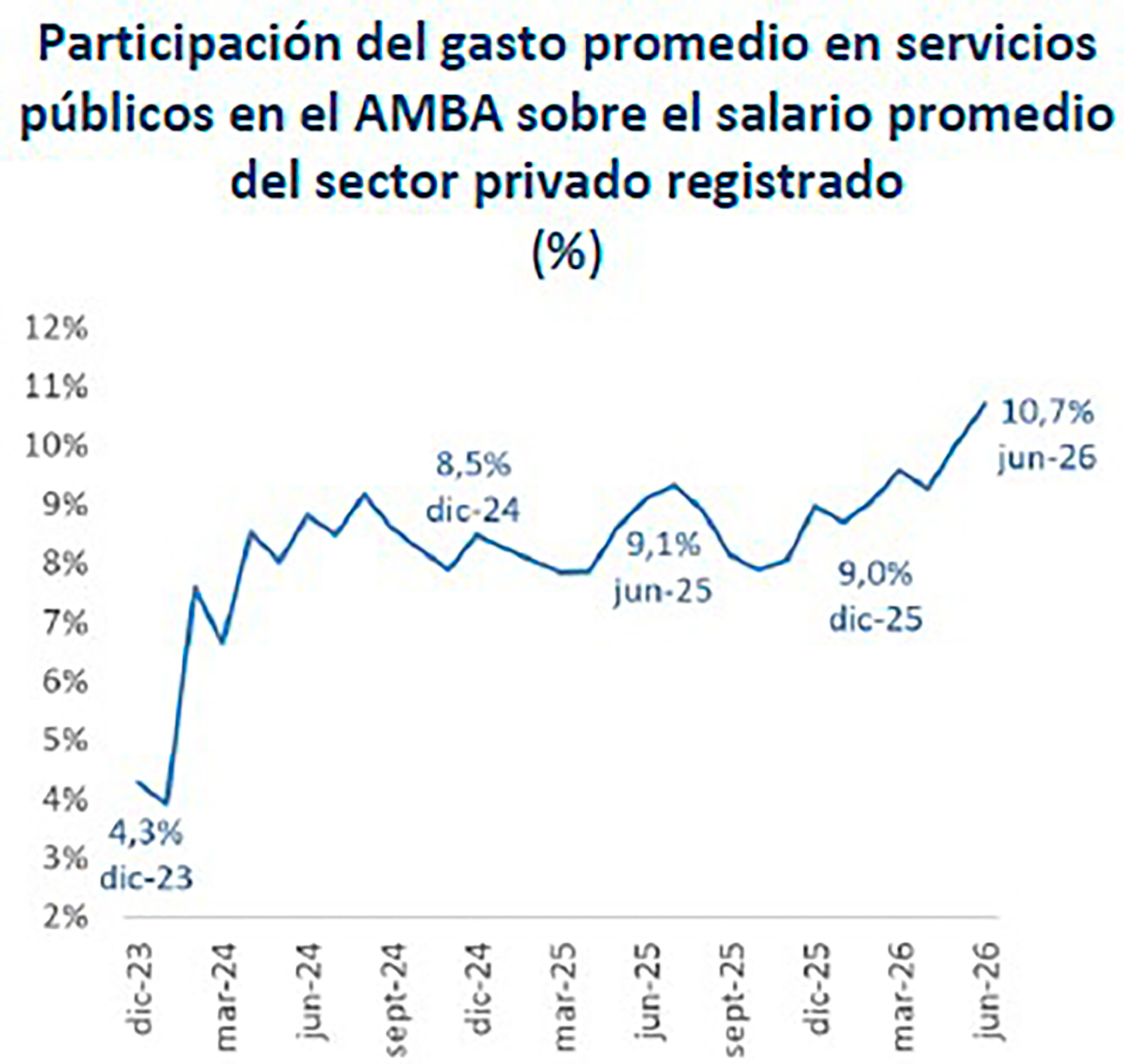

Si se computa el salario promedio del sector privado registrado para estimar cuánto se llevan de él los servicios, queda claro el efecto de la recomposición. En diciembre de 2023, las facturas ocupaban el 4,3% de ese salario; hoy, representan el 10,7%, más de el doble.

Ese impacto en los bolsillos más débiles de las tarifas se da en un contexto en el que algunas negociaciones paritarias le ganarán a la inflación, según el informe. Eso permite prever una acotada mejora del salario en el resto del año, aún en mercado laboral con problemas, donde la informalidad sigue creciendo. De esa forma, concluye que “de cara al segundo semestre, el escenario más probable combina una recomposición real moderada de los salarios, pero con una dinámica del ingreso disponible aún condicionada por la evolución tarifaria”.

Si bien el aumento de los servicios públicos fue generalizado, el impacto no fue homogéneo en los hogares, explicó Fundación Capital, cuyo informe trazó un ejemplo de cómo impactan esos aumentos en los distintos segmentos socioeconómicos. Su conclusión fue que “en los hogares de menor poder adquisitivo, el salto fue más relevante”

En los hogares con ingresos medios-altos que no reciben subsidios energéticos, como aquellos con ingresos de $4.500.000, el pago de servicios públicos en junio representó cerca del 6% del ingreso familiar, 1,6 puntos más que en junio de 2025 y muy superior al 2% registrado en diciembre de 2023. Si se toma como referencia un hogar con el ingreso promedio del decil 10, casi $7.000.000, la proporción destinada a servicios públicos es aún menor: alcanzó el 3%.

Entre los hogares de ingresos medios, una familia con $1.500.000 mensuales asignó aproximadamente el 14% de su salario al pago de servicios públicos, 1,7 puntos más que un año antes y más del doble respecto a diciembre de 2023, cuando era el 7%. Una situación similar se observó en hogares con un sueldo medio del sector formal ($2.200.000), donde el gasto en servicios alcanzó el 10,7%, 1,6 puntos por encima del año previo y casi triplicando el 3,8% de diciembre de 2023.

Pero en los segmentos de menor poder adquisitivo, el impacto del aumento de tarifas resultó más marcado. Una familia cuyos ingresos equivalen a dos salarios mínimos ($735.600 en junio) destinó el 22% de sus ingresos al pago de servicios públicos, lo que representa un aumento de 5,7 puntos porcentuales respecto a un año atrás y una cuadruplicación frente al 5,3% de diciembre de 2023. Esto responde tanto al ajuste tarifario como a la actualización del salario mínimo, que quedó rezagada frente a la inflación. Para un hogar que percibe dos jubilaciones mínimas, incluidos los bonos ($946.636), el gasto en servicios llegó al 17,3% del ingreso familiar, con un incremento interanual de 3,5 puntos y una triplicación respecto a diciembre de 2023.

Para la Fundación Capital, la perspectiva de este escenario tiende a agravarse, ya que “aún queda margen para nuevas correcciones” en todos los servicios públicos regulados. De hecho, ya hay aumentos previstos para julio en las tarifas. En el caso del transporte público, de fuerte incidencia en los hogares más modestos, ya está previsto que el boleto aumente 2 puntos porcentuales por encima de la inflación todos los meses.

“Si bien el sector residencial ya cubre en promedio el 80% del costo de generación de la energía eléctrica (vs. 33% 2 años antes), entre los usuarios con subsidio la cobertura del hogar ronda el 64%. En cuanto al transporte, en el AMBA el usuario cubre solo el 31% del costo del boleto de colectivo”, señaló el informe.

Electricidad,agua,gas,transporte público,servicios,ciudad,economía,tarifas,consumo,Argentina

La salida de Adorni le devuelve algo de aire político al Gobierno, pero julio arranca con aumentos y con menos impulso para el crédito hipotecario

29/06/2026 – 13:50hs

La salida de Manuel Adorni y la llegada de Diego Santilli reordenaron la agenda política justo en un momento en que el mercado venía mirando con más atención el ruido alrededor del Gobierno que los propios datos económicos. En la City creen que el impacto inmediato puede ser limitado, e incluso algo positivo, porque la salida de un foco de conflicto le devuelve al oficialismo algo que había perdido: aire político y control de agenda.

Pero la lectura importante no pasa por el cambio de nombres en sí. Lo que ahora van a mirar los inversores es si este movimiento ayuda a estabilizar la imagen del Gobierno en las encuestas y mejora la percepción de gobernabilidad. En una etapa en la que la política ya empezó a pesar sobre bonos, acciones y dólar, la señal clave no es Santilli como figura aislada, sino si el oficialismo logra dejar atrás semanas de desgaste y volver a ordenar expectativas.

La salida de Adorni baja ruido político y el mercado pasa a mirar encuestas

En el mercado conviven dos miradas. Una cree que la salida de Adorni puede ser leída como una descompresión del escenario político y ayudar a los activos locales, sobre todo a las acciones, que venían más castigadas. La otra es más cauta y sostiene que el verdadero termómetro no será la reacción inicial del lunes, sino lo que empiecen a mostrar las próximas encuestas.

Ese punto importa porque, a más de un año de las elecciones presidenciales, la política ya volvió a meterse en la valuación de los activos. La confianza en Milei, la capacidad del Gobierno para retomar el control de agenda y la posibilidad de fortalecer su posición en el Congreso empiezan a pesar sobre las decisiones de inversión tanto como los propios datos macroeconómicos.

Julio arranca con más presión sobre los gastos fijos

Mientras tanto, la economía cotidiana sigue mostrando otra preocupación. En la antesala de julio ya están confirmadas nuevas subas en prepagas, transporte, alquileres, luz, gas y agua. Para las familias, eso significa otro comienzo de mes con presión sobre gastos fijos justo cuando la desaceleración de la inflación todavía no se traduce en una sensación clara de alivio. Y a eso se suman las vacaciones de invierno, etapa que suele venir acompañada de aumentos de precios.

Las prepagas aumentarán entre 2,1% y 2,9%. Colectivos, subtes y peajes en CABA y en provincia de Buenos Aires subirán 4,1%, los trenes 8,6%, la electricidad 1,5%, el gas 2,81% y el agua 3%. A eso se suman nuevos ajustes en alquileres, con subas que pueden ir desde 8,1% hasta 31,54%, según el tipo de contrato. Es decir, julio arranca con una batería de aumentos bastante concreta y muy visible para el bolsillo.

El crédito hipotecario pierde fuerza y se enfría un alivio para la clase media

A ese cuadro se suma otra señal menos ruidosa, pero importante para medir el humor económico: se enfrió uno de los canales que prometían algo de alivio para la clase media. En mayo, las operaciones con hipoteca en la Ciudad de Buenos Aires se desplomaron 54,8% interanual y quedaron en apenas 587 escrituras. En el acumulado de enero a mayo, la caída ya llega a 37,2%.

Hoy las hipotecas representan solo el 10,8% de las compraventas, cuando un año atrás explicaban casi el 23%. Detrás de ese freno aparecen varias razones: se agotó parte de la demanda contenida que había explotado con el regreso de los UVA, las tasas subieron respecto del relanzamiento original y el ingreso exigido para acceder a una vivienda ya vuelve a quedar lejos de la realidad de muchas familias.

Por eso, el punto de estas horas no es solo político. Es ver si este cambio de nombres le da al Gobierno margen para volver a ordenar expectativas, en un contexto donde el mercado mira encuestas y el bolsillo sigue sintiendo presión. Porque aunque la macro pueda mostrar señales más ordenadas, la prueba sigue estando en otro lado: cuánto tarda esa calma en llegar a la vida diaria y cuánto desgaste más pueden absorber los sectores medios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,manuel adorni,gobierno,diego santilli,mercado

ECONOMIA

Tras perder dos licitaciones para Vaca Muerta, Techint despide a 150 trabajadores en su única planta de tubos del país

Tras quedar fuera de dos licitaciones ligadas al proyecto de exportación de gas natural licuado más grande de la Argentina, Tenaris SIAT, la planta de Grupo Techint en Valentín Alsina, partido de Lanús, desvinculó a 150 trabajadores, con efecto desde este miércoles 1° de julio.

Si bien la empresa evitó hacer declaraciones sobre la medida, según pudo confirmar Infobae, en todos los casos, los afectados son personal contratado. Es decir que de los 200 trabajadores bajo esa modalidad que operan en el establecimiento, tres cuartos quedan fuera de la nómina. La planta cuenta en total con 340 empleados —140 de planta efectiva y 200 contratados—. Durante la construcción del Gasoducto Perito Moreno (ex Néstor Kirchner), en 2023, la fábrica llegó a emplear a más de 550 trabajadores bajo convenio y operaba en tres turnos para abastecer la demanda de caños de esa obra.

El recorte llega tras un período de retracción sostenida desde abril, cuando la firma comenzó a implementar un esquema de suspensiones ante la falta de contratos de gran escala, algo que el grupo ya había adelantado cuando perdió el primer contrato para la provisión de tubos para el proyecto de Southern Energy.

De hecho, el antecedente más cercano es la licitación para proveer los caños del gasoducto entre Vaca Muerta y Río Negro, de la que Tenaris participó que finalmente ganó la empresa india Welspun. Tenaris es la única productora de este tipo de tubería en el país, y la pérdida de esa compulsa —a principios de año— privó a la planta bonaerense de su principal fuente de demanda. La empresa ya había advertido que, de no obtener ese contrato, habría cambios en ese establecimiento, históricamente orientado a la provisión de insumos para la industria energética.

La diferencia de precios fue significativa. Welspun se alzó con el contrato tras una oferta de USD 203 millones, mientras que Tenaris llegó a proponer USD 296 millones en una primera instancia, luego bajó a USD 282 millones y finalmente intentó igualar las condiciones de la firma india con una oferta de USD 250 millones, aunque la presentó fuera del plazo establecido —el contrato se adjudicó el 23 de diciembre de 2025—. Otras cuatro empresas de origen chino también participaron, pero sus propuestas resultaron un 15% más caras que la ganadora.

Antes de que se conociera el resultado, en enero, Tenaris le envió una carta a Southern Energy en la que subrayó “la relevancia que este proyecto tendría para la conservación” de los puestos de trabajo, y advirtió que “la magnitud de este gasoducto es tal que permitiría a nuestra planta continuar la normal fabricación por aproximadamente 9 meses”. Hasta hace poco, la compañía continuaba produciendo caños para el oleoducto Duplicar Norte, que ampliará las capacidades de evacuación de petróleo en Vaca Muerta. Con el fin de ese proyecto, el ritmo de trabajo en la planta de Lanús perdió su principal sostén.

Poco después, la UTE Techint-Sacde también quedó fuera de la licitación para la construcción del gasoducto de 471 kilómetros entre Neuquén y las costas de Río Negro, parte del mismo proyecto de Southern Energy (SESA). Ese contrato fue adjudicado a la UTE Victor Contreras – SICIM, que ofreció mayor flexibilidad en las condiciones de pago —sin solicitar anticipo—, mejores garantías de reaseguro y la oferta económica más competitiva entre los cinco oferentes. La instalación de la planta compresora del proyecto quedó, a su vez, a cargo de Oilfield Production Services (OPS).

Ambas derrotas licitatorias del holding liderado por Paolo Rocca tuvieron repercusión política. El presidente Javier Milei criticó públicamente a Rocca en varias oportunidades, con el mote de “Don Chatarrín de los tubitos caros”. Las menciones se reiteraron desde el Argentina Week, en Nueva York, hasta el discurso del mandatario en la Fundación Libertad.

El proyecto SESA, impulsado por Southern Energy —consorcio integrado por Pan American Energy, YPF, Pampa Energía, Harbour Energy y Golar LNG—, contempla una inversión total superior a los USD 15.000 millones en dos décadas. Su primera etapa prevé la instalación del buque licuador Hilli Episeyo frente al Golfo San Matías y una inversión inicial de USD 7.000 millones.

En febrero, Southern Energy firmó en Berlín un contrato con la estatal alemana Securing Energy for Europe (SEFE) para exportar 2 millones de toneladas anuales de gas natural licuado (GNL) a Alemania durante ocho años a partir de fines de 2027, volumen equivalente al 80% de la capacidad del Hilli Episeyo. Una segunda fase incorporará un segundo buque de licuefacción y un gasoducto dedicado, con una capacidad conjunta de 6 millones de toneladas anuales de GNL.

Polémica en Mendoza por el viaje al Mundial de dos funcionarios

Los docentes bonaerenses anunciaron un nuevo paro por mejoras salariales y este martes no habrá clases

Argentina, campeón invicto del Sudamericano Sub-12: el proyecto que apuesta al futuro del tenis nacional

Se disparó el impacto del aumento de tarifas en las familias más pobres: ya se llevan más del 20% de su ingreso

Llevar una ramita de canela envuelta en papel aluminio: para qué sirve y por qué algunos lo recomiendan

Sergio Berni criticó el armado de Axel Kicillof y condicionó el apoyo de un sector del peronismo

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

Cómo ganar $20 millones con Mercado Pago: el paso a paso para quienes cobran ANSES

POLITICA2 días ago

POLITICA2 días agoEl punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- CHIMENTOS2 días ago

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- CHIMENTOS2 días ago

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais