ECONOMIA

Se disparó el impacto del aumento de tarifas en las familias más pobres: ya se llevan más del 20% de su ingreso

La política oficial de recomposición de tarifas de servicios públicos mediante la reducción de subsidios sigue generando un impacto relevante sobre el ingreso disponible en los hogares, en especial, en aquellos que tienen recursos más bajos. Por ese motivo, aún cuando la desaceleración de la inflación en los últimos meses mejoró el salario real y el poder adquisitivo, la suba en las boletas de luz, gas, agua y el transporte se quedan con gran parte de esa mejora.

“La recomposición tarifaria redujo el ingreso disponible de los hogares, especialmente en los de menores ingresos, donde los servicios públicos ya absorben cerca del 20% del ingreso familiar”, señaló un informe de Fundación Capital. Aunque los aumentos más fuertes ocurrieron en 2024, “las tarifas más altas, el mayor consumo invernal y los ingresos rezagados mantuvieron la presión sobre el poder adquisitivo”.

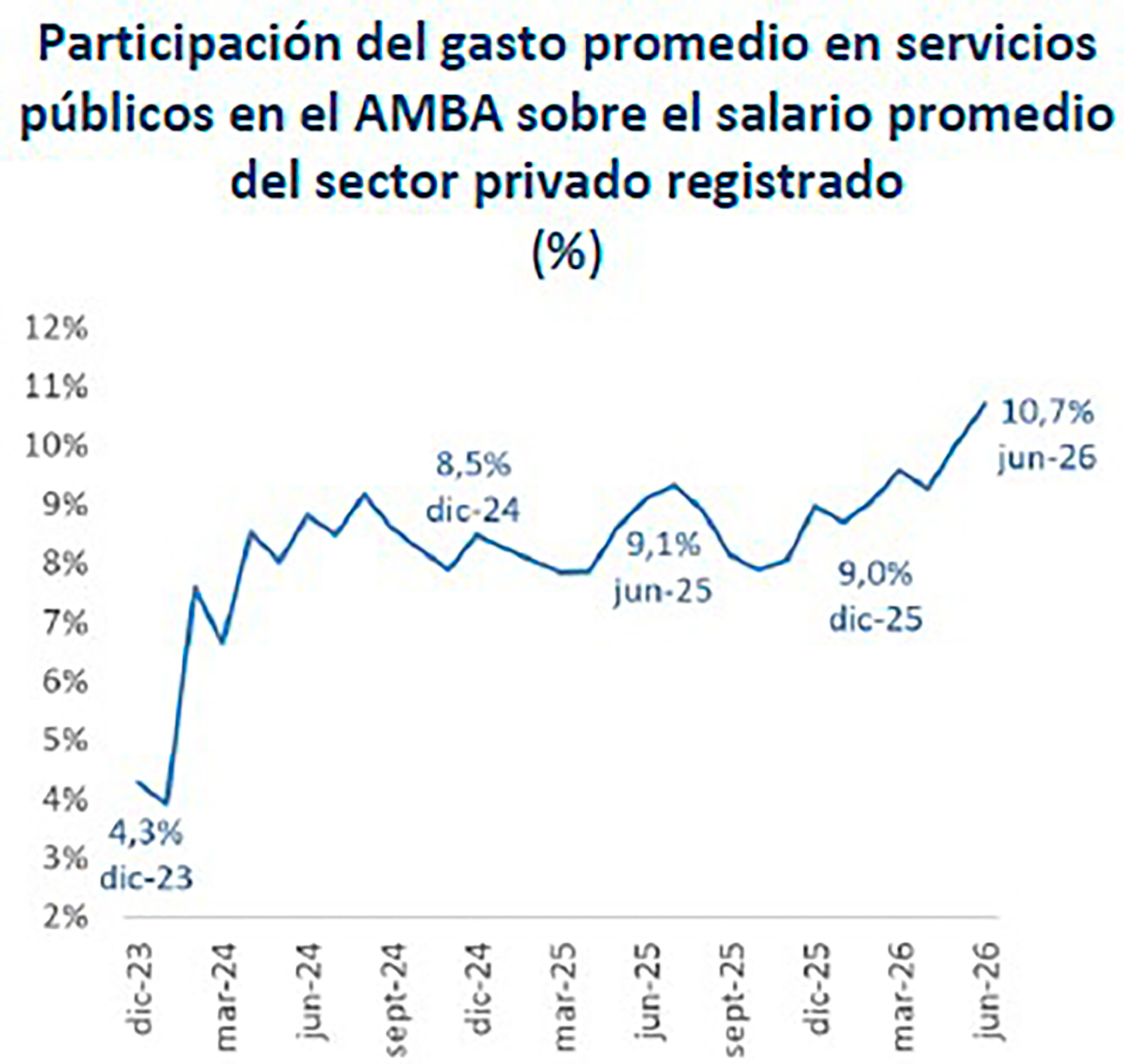

Si se computa el salario promedio del sector privado registrado para estimar cuánto se llevan de él los servicios, queda claro el efecto de la recomposición. En diciembre de 2023, las facturas ocupaban el 4,3% de ese salario; hoy, representan el 10,7%, más de el doble.

Ese impacto en los bolsillos más débiles de las tarifas se da en un contexto en el que algunas negociaciones paritarias le ganarán a la inflación, según el informe. Eso permite prever una acotada mejora del salario en el resto del año, aún en mercado laboral con problemas, donde la informalidad sigue creciendo. De esa forma, concluye que “de cara al segundo semestre, el escenario más probable combina una recomposición real moderada de los salarios, pero con una dinámica del ingreso disponible aún condicionada por la evolución tarifaria”.

Si bien el aumento de los servicios públicos fue generalizado, el impacto no fue homogéneo en los hogares, explicó Fundación Capital, cuyo informe trazó un ejemplo de cómo impactan esos aumentos en los distintos segmentos socioeconómicos. Su conclusión fue que “en los hogares de menor poder adquisitivo, el salto fue más relevante”

En los hogares con ingresos medios-altos que no reciben subsidios energéticos, como aquellos con ingresos de $4.500.000, el pago de servicios públicos en junio representó cerca del 6% del ingreso familiar, 1,6 puntos más que en junio de 2025 y muy superior al 2% registrado en diciembre de 2023. Si se toma como referencia un hogar con el ingreso promedio del decil 10, casi $7.000.000, la proporción destinada a servicios públicos es aún menor: alcanzó el 3%.

Entre los hogares de ingresos medios, una familia con $1.500.000 mensuales asignó aproximadamente el 14% de su salario al pago de servicios públicos, 1,7 puntos más que un año antes y más del doble respecto a diciembre de 2023, cuando era el 7%. Una situación similar se observó en hogares con un sueldo medio del sector formal ($2.200.000), donde el gasto en servicios alcanzó el 10,7%, 1,6 puntos por encima del año previo y casi triplicando el 3,8% de diciembre de 2023.

Pero en los segmentos de menor poder adquisitivo, el impacto del aumento de tarifas resultó más marcado. Una familia cuyos ingresos equivalen a dos salarios mínimos ($735.600 en junio) destinó el 22% de sus ingresos al pago de servicios públicos, lo que representa un aumento de 5,7 puntos porcentuales respecto a un año atrás y una cuadruplicación frente al 5,3% de diciembre de 2023. Esto responde tanto al ajuste tarifario como a la actualización del salario mínimo, que quedó rezagada frente a la inflación. Para un hogar que percibe dos jubilaciones mínimas, incluidos los bonos ($946.636), el gasto en servicios llegó al 17,3% del ingreso familiar, con un incremento interanual de 3,5 puntos y una triplicación respecto a diciembre de 2023.

Para la Fundación Capital, la perspectiva de este escenario tiende a agravarse, ya que “aún queda margen para nuevas correcciones” en todos los servicios públicos regulados. De hecho, ya hay aumentos previstos para julio en las tarifas. En el caso del transporte público, de fuerte incidencia en los hogares más modestos, ya está previsto que el boleto aumente 2 puntos porcentuales por encima de la inflación todos los meses.

“Si bien el sector residencial ya cubre en promedio el 80% del costo de generación de la energía eléctrica (vs. 33% 2 años antes), entre los usuarios con subsidio la cobertura del hogar ronda el 64%. En cuanto al transporte, en el AMBA el usuario cubre solo el 31% del costo del boleto de colectivo”, señaló el informe.

Electricidad,agua,gas,transporte público,servicios,ciudad,economía,tarifas,consumo,Argentina

ECONOMIA

Cuánto cuesta criar un hijo en la Ciudad de Buenos Aires y cómo cambia el monto según la edad

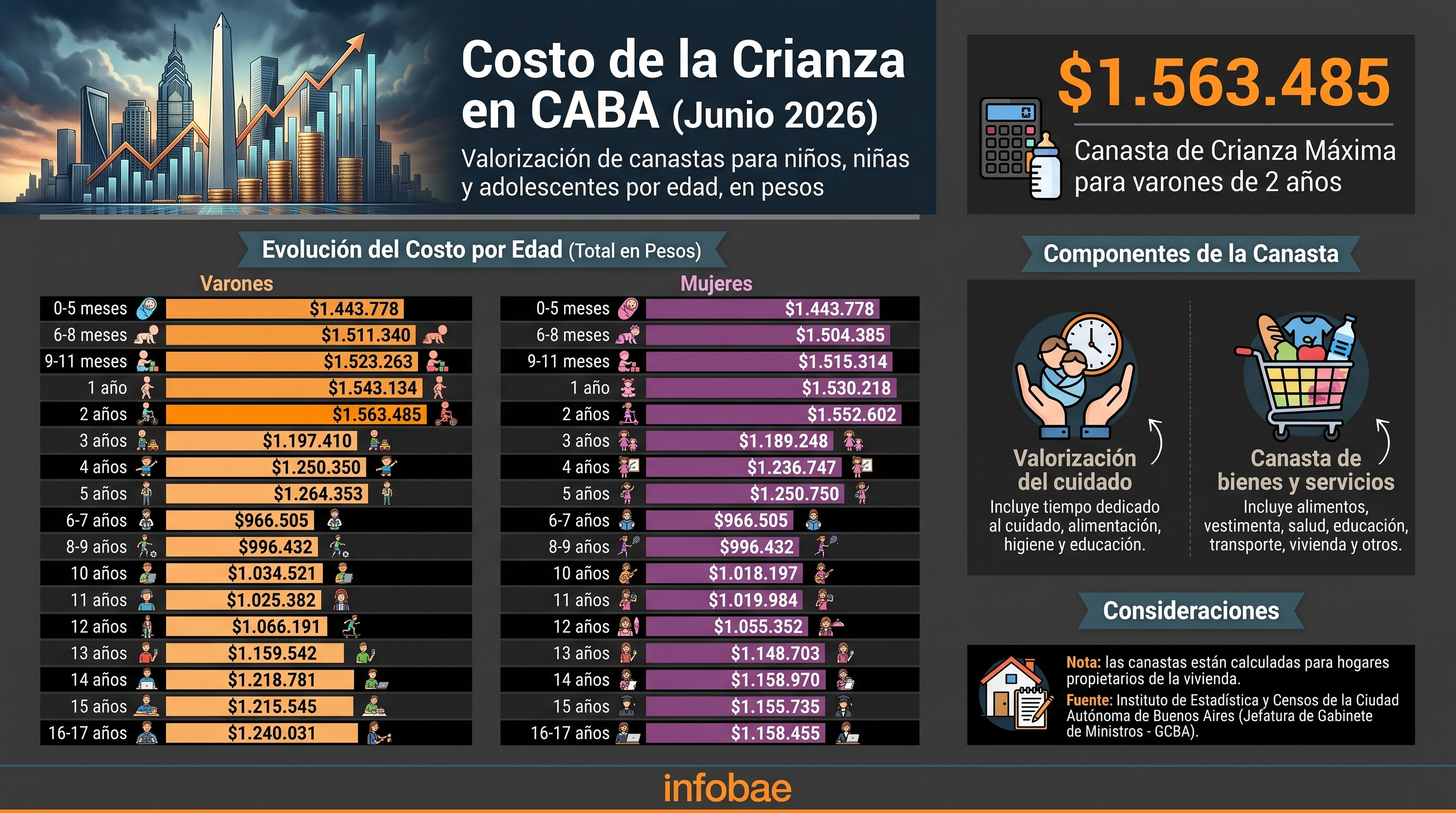

La canasta de crianza en la Ciudad de Buenos Aires costó en junio de 2026 entre $966.505,40 y $1.563.484,66, según la edad y el género de niños, niñas y adolescentes de 0 a 17 años. El valor más alto se registró a los dos años, mientras que el más bajo apareció entre los seis y los siete años.

El Instituto de Estadística y Censos de la Ciudad Autónoma de Buenos Aires (Idecba) calcula esos montos a partir de la suma de la canasta de bienes y servicios y la valorización del cuidado en hogares propietarios de la vivienda.

La canasta de crianza combina dos componentes. Uno es la canasta de bienes y servicios y el otro es la valorización del cuidado, que expresa en pesos el tiempo requerido para atender a un niño, niña o adolescente.

En la primera infancia aparecen los valores más altos del informe. Entre 0 y 2 años, la valorización del cuidado se mantiene en $1.062.109,46 para varones y mujeres.

Para un bebé de 0 a 5 meses, la canasta total fue de $1.443.777,51 en ambos casos. En ese tramo, los bienes y servicios sumaron 381.668,04 pesos. Entre 6 y 8 meses, el total subió a $1.511.339,93 para varones y a $1.504.384,97 para mujeres. Los bienes y servicios fueron de $449.230,47 y $442.275,51, respectivamente.

Entre 9 y 11 meses, el costo llegó a $1.523.262,71 para varones y a $1.515.314,19 para mujeres. En un año, trepó a $1.543.134,01 para varones y a $1.530.217,67 para mujeres. A los dos años se registra el valor máximo de toda la serie. La canasta alcanzó $1.563.484,66 para varones y $1.552.602,19 para mujeres.

A partir de los tres años, la valorización del cuidado baja a $708.072,98. Esa reducción hace descender el total, aunque los bienes y servicios aumentan con la edad.

A los tres años, la canasta fue de $1.197.409,79 para varones y de $1.189.247,94 para mujeres. Los bienes y servicios representaron $489.336,82 y $481.174,97, respectivamente.

A los cuatro años, el total subió a $1.250.350,17 para varones y a $1.236.747,09 para mujeres. En ese tramo, los bienes y servicios pasaron a $542.277,20 y 528.674,11 pesos.

A los cinco años, la canasta llegó a $1.264.353,04 para varones y a $1.250.749,95 para mujeres. Los bienes y servicios fueron de $556.280,06 y 542.676,98 pesos.

Entre los seis y los 12 años, la valorización del cuidado vuelve a bajar, esta vez a 354.036,49 pesos. Ese cambio reduce el total frente a los años previos, aunque los bienes y servicios continúan en ascenso.

Para seis y siete años, la canasta se ubicó en $966.505,40 tanto para varones como para mujeres. Es el piso general del informe y surge de bienes y servicios por $612.468,91 más el componente de cuidado.

Entre ocho y nueve años, el total fue de $996.432,19 para ambos sexos. A los 10 años, pasó a $1.034.520,83 para varones y a $1.018.197,12 para mujeres.

A los 11 años, la canasta marcó $1.025.381,98 para varones y $1.019.983,94 para mujeres. A los 12 años, escaló a $1.066.191,23 para varones y a $1.055.351,96 para mujeres.

Entre los 13 y los 17 años, la valorización del cuidado sube a 389.560,25 pesos. Con ese ajuste, la canasta total vuelve a quedar por encima de $1,1 millones en todos los casos.

A los 13 años, el total fue de $1.159.542,32 para varones y de $1.148.703,05 para mujeres. A los 14 años, alcanzó $1.218.780,50 para varones y $1.158.970,12 para mujeres. A los 15 años, la canasta se ubicó en $1.215.545,24 para varones y en $1.155.734,86 para mujeres. Entre 16 y 17 años, llegó a $1.240.030,79 para varones y a $1.158.455,47 para mujeres.

Estas diferencias por género aparecen en el componente de bienes y servicios. En la adolescencia, además, la metodología incorpora productos de gestión menstrual para mujeres mayores de 10 años y telefonía celular para varones y mujeres mayores de 12 años.

La metodología oficial indica que la canasta de bienes y servicios reúne una parte alimentaria y otra no alimentaria. Esta última incluye electricidad, gas y agua, servicios de la vivienda, expensas, equipamiento y mantenimiento del hogar, salud, educación, transporte, comunicaciones, recreación y cultura, vestimenta, y bienes y servicios varios.

Para estimar el cuidado, el organismo tomó la Encuesta de Uso del Tiempo de la Ciudad de Buenos Aires de 2023 y aplicó el método del costo de reemplazo. El cálculo parte de 12 horas diarias para 0 a 2 años, ocho para 3 a 5, cuatro para 6 a 12 y tres para 13 a 17.

El informe del Idecba aclara que esa valorización no supone un gasto efectivo obligatorio para los hogares. Su función es dar una referencia económica al tiempo propio o al apoyo de terceros que demanda la crianza y ofrecer una medida más precisa de las necesidades de niños, niñas y adolescentes.

familia,padre,hijo,paternidad,infancia,unidad,H&M,moda,conexión,cuidado

Tras una serie de reuniones, los gremios que representan a los empleados del Congreso de la Nación firmaron una actualización salarial del 6,5% para los meses de junio, julio y agosto. De las negociaciones participaron dirigentes de la Asociación del Personal Legislativo (APL), la Asociación Trabajadores del Estado (ATE Congreso) y la Unión del Personal Civil de la Nación (UPCN Congreso) y las autoridades de la Cámara de Diputados y la Cámara del Senado.

Vale señalar que la mejora impactará automáticamente en las dietas de los senadores debido a un mecanismo de enganche automático, situación que ha generado enfrentamientos entre el presidente Javier Milei y la vice y titular del Senado, Victoria Villarruel. En cuanto a los diputados, las subas salariales solo se aplican si votan una resolución al respecto.

Sobre la mejora de los ingresos, el secretario General de APL, Norberto Di Próspero, destacó que «se trata de una recomposición salarial que permite sostener el poder adquisitivo en un momento en que la situación económica golpea el bolsillo de los trabajadores y trabajadoras».

De cuánto es la suba salarial y cómo se aplica

Tanto desde APL como los titulares de ATE, Claudio Britos y UPCN, Martín Roig, consideraron que el Congreso, como Casa de la Democracia, «debe garantizar el cumplimiento de un principio fundamental del derecho laboral: igual remuneración por igual tarea», una demanda que buscarán concretar a través de la nueva comisión paritaria.

En el marco de la Comisión Negociadora del Valor del Módulo, los representantes gremiales y las autoridades parlamentarias establecieron que el incremento del 6,5% se liquidará de la siguiente manera:

- 2,4% en junio

- 2,2% en julio

- 1,9% en agosto

Además de recomposición de los haberes para todas las categorías, los gremios solicitaron que se conforme una comisión específica destinada a revisar y regularizar distintos adicionales e ítems salariales que actualmente generan diferencias entre el personal que desempeñan funciones similares.

Al respecto, explicaron que el objetivo es «normalizar, reglamentar y unificar» estos conceptos de manera «justa, equitativa y universal,» en línea con lo establecido por el Estatuto y Escalafón del personal del Congreso, contemplado en la Ley 24.600. Agregaron que el propósito es «corregir desigualdades existentes entre los cinco sectores que integran el ámbito legislativo, donde distintos adicionales impactan de manera diferente sobre los haberes de las y los trabajadores».

La interna del Gobierno en el Congreso que termina afectando al personal

Por otra parte, Di Próspero sostuvo que «desde APL priorizamos mantener las fuentes de trabajo en un complejo escenario laboral y hoy podemos decir que estamos todos adentro, que no echaron a nadie» subrayando que «además de los aumentos se actualizan subsidios por adopción, fallecimiento y nacimiento».

En cuanto a la cobertura de la salud, indicó que «estamos con una calidad prestacional a nuestros afiliados que es igual a la que brinda cualquier Prepaga. Se continuó mejorando la ayuda social DAS para los compañeros y se desarrollaron los programas de hábitos saludables, con el chequeo médico anual que es el más utilizado«, remarcando que «este año se sumó kinesiología y se implementó el Programa La DAS en tu sector».

Por último, advirtió sobre la interna del gobierno que se traslada al Congreso, con el enfrentamiento entre Villarruel, presidenta del Senado y Martín Menem en Diputados. «Estamos ante una situación inédita, difícil, con un Congreso con dos Cámaras totalmente opuestas, que prácticamente no tienen diálogo», graficó, advirtiendo que la disputa termina repercutiendo en los trabajadores. Relató que «más allá de las gestiones y de la ideología política, tenemos una ley que es la 24.600, el Estatuto del escalafón. Y de distintas gestiones, inclusive en la gestión de 2016 a 2019, siempre se cumplió con el respeto a la paritaria y a la comisión negociadora de valor del módulo».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,congreso,milei,villarruel,senado,diputado,aumentos

El calendario oficial de pagos de la Administración Nacional de la Seguridad Social (ANSES) establece que este martes 21 de julio de 2026 se abonan haberes y asignaciones para distintos grupos de beneficiarios. La entidad mantiene el esquema de acreditación según la terminación del Documento Nacional de Identidad (DNI) y el tipo de prestación, en línea con la actualización mensual dispuesta por la fórmula de movilidad.

Según el cronograma difundido por la ANSES, hoy perciben sus haberes y prestaciones los siguientes titulares:

Corresponde el pago a los jubilados y pensionados cuyo DNI finaliza en 8. El organismo abona el haber mensual actualizado junto con el bono extraordinario dispuesto para quienes cobran la mínima. El refuerzo extraordinario, vigente durante julio, busca acompañar el poder adquisitivo de este sector.

También reciben el pago los titulares de la AUH y Asignación Familiar por Hijo con DNI terminado en 8. Estos beneficios reflejan el ajuste mensual y la continuidad del sistema de retención parcial, que mantiene el pago del 80% del total y el 20% restante sujeto a la presentación anual de la Libreta AUH.

Las titulares de la Asignación por Embarazo con DNI finalizado en 6 tienen acreditado el monto correspondiente al mes de julio. El pago responde al esquema habitual de ANSES para este beneficio, dirigido a mujeres gestantes que cumplen los requisitos sociales y de ingresos.

Continúa la acreditación para titulares de Asignación por Maternidad y Asignaciones Pago Único con todas las terminaciones de DNI, conforme al calendario previsto que se extiende hasta el 11 de agosto.

Las Asignaciones Familiares de Pensiones No Contributivas también se abonan hoy para todas las terminaciones de DNI, manteniendo la vigencia del esquema de pagos mensual.

Durante julio de 2026, los montos de jubilaciones y pensiones fueron ajustados por la fórmula de movilidad y el bono extraordinario. Las cifras oficiales informadas por la ANSES son las siguientes:

- Jubilación mínima con bono: $481.989,32.

- Haber actualizado de la jubilación mínima (sin bono): $411.989,32.

- Bono adicional: $70.000.

- Pensión Universal para el Adulto Mayor (PUAM) con bono: $399.591,45.

- Pensión No Contributiva por Invalidez y Vejez con bono: $358.392,52.

- Pensión para Madres de 7 hijos con bono: $481.989,32.

- Jubilación máxima: $2.772.298,06.

El pago del bono extraordinario garantiza que ningún beneficiario que percibe la mínima cobre menos del monto establecido para este segmento. La actualización responde al 2,15% de incremento fijado por el índice de movilidad.

Las asignaciones familiares y universales también reciben un ajuste en julio, en cumplimiento de la normativa de movilidad vigente. Los montos oficiales definidos por la ANSES son los siguientes:

- Asignación Universal por Hijo (AUH), monto total por hijo: $148.048.

- Monto mensual a cobrar (80% de la AUH): $118.438,43.

- AUH por Hijo con Discapacidad: $482.061,17.

- Asignación Familiar por Hijo, primer rango: $74.032,19.

- Asignación por Hijo con Discapacidad: $241.040,29.

La AUH se abona en un 80% cada mes, mientras que el 20% restante se libera anualmente tras la validación de la Libreta AUH. Las asignaciones familiares, en tanto, se pagan conforme al rango de ingresos y a la terminación del DNI.

La ANSES recuerda que el calendario de pagos y los montos actualizados se encuentran disponibles en sus canales oficiales, y que todas las acreditaciones se efectúan según las fechas y condiciones estipuladas para cada prestación.

Anses,billetes,pesos,Argentina,economía,finanzas,dinero,Banco Central,prestaciones,jubilaciones

Tras el recibimiento a la Selección, el Gobierno retoma el debate por las reformas y acelera el proceso preelectoral

Cuánto cuesta criar un hijo en la Ciudad de Buenos Aires y cómo cambia el monto según la edad

Se supo lo que pasó en el vestuario de Argentina entre los jugadores y la polémica que estalló en la arenga de Messi: «Estaban muy calientes»

Una leyenda del fútbol europeo apuntó contra Argentina y aseguró que Inglaterra debió ser finalista del Mundial

¿Quién tiene más votos? El arma de doble filo de Javier Milei en la guerra con los gobernadores

El régimen de Irán lanzó nuevos ataques contra instalaciones militares de EEUU en Jordania, Kuwait y Bahréin

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs

Sismo de 7.4 sacude a Guatemala: Autoridades declaran alerta anaranjada por daños y descartan tsunami

Canales para ver EN VIVO el San Lorenzo vs. Deportivo Riestra por la Copa Argentina

Rogelio Frigerio presentó un seguro multirriesgo con un fondo de USD 1 millón para el maíz en Entre Ríos

POLITICA24 horas ago

POLITICA24 horas agoSin la Copa y sin Messi en el avión, vuelve Tapia y deberá enfrentar tres frentes de tormenta tras la pausa del Mundial

- INTERNACIONAL3 días ago

Estados Unidos cambia una regla histórica del jugo de naranja vigente desde 1963 y afecta a toda la industria

- INTERNACIONAL3 días ago

Birth tourism crackdown expands as House chairman raises criminal conspiracy case