ECONOMIA

Argentina se encamina a ser el segundo productor mundial de litio, superando a Chile y China

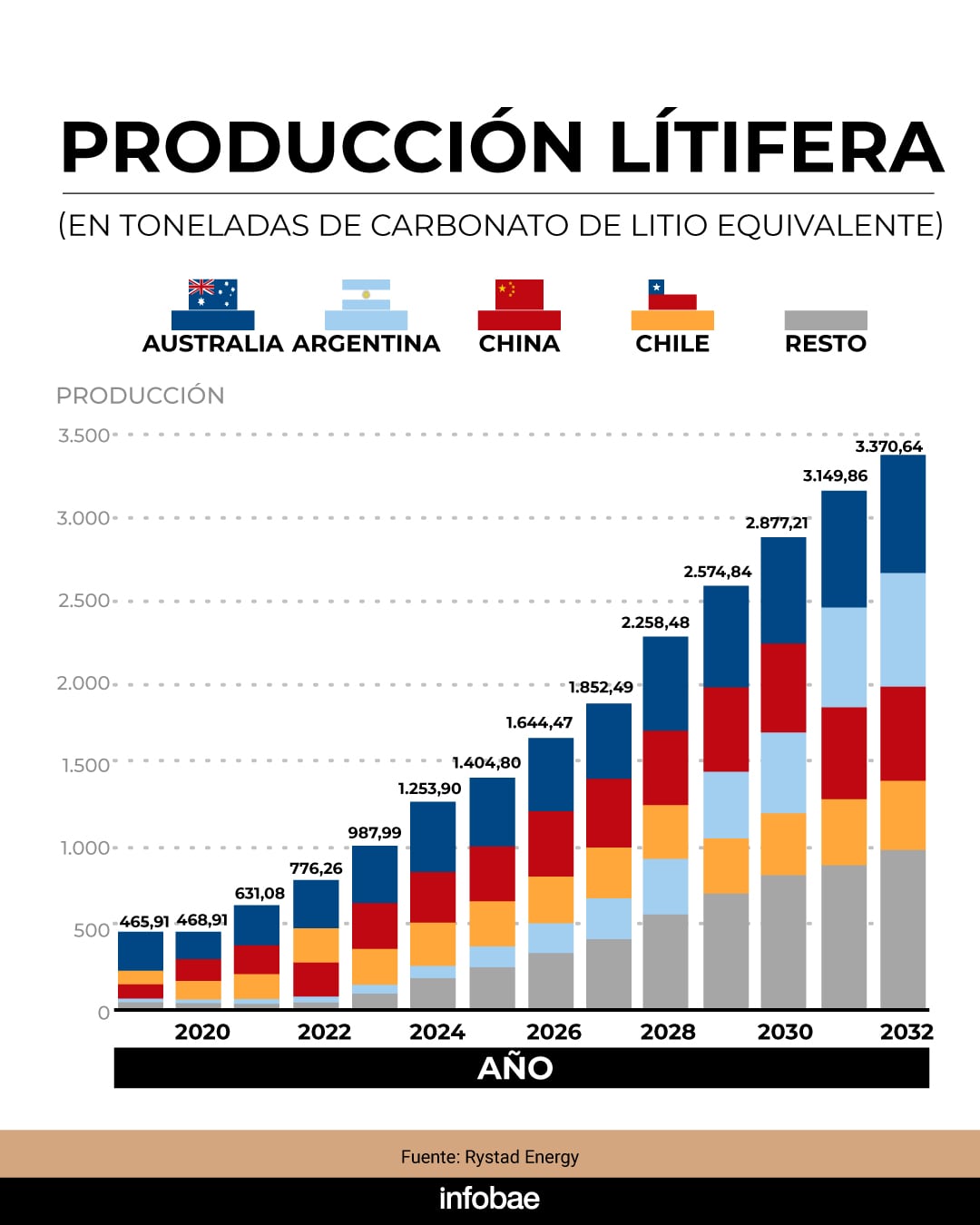

Aunque en los próximos años las grandes inversiones y -un poco más adelante- el grueso de exportaciones mineras provendrá del cobre, Argentina ya cuenta con un número de operaciones, una cartera de proyectos y un ritmo de expansión productiva que en pocos años la convertirá en el segundo productor mundial de litio, según proyecciones de Rystad, una consultora internacional.

Actualmente, el país es el cuarto productor mundial de “carbonato de litio equivalente” (LCE), producto y métrica con que se mide la producción mundial de este mineral, el tercero más liviano de la naturaleza, pero de alta densidad energética, lo que lo convirtió en uno de los “minerales críticos” de la “transición” hacia una economía menos dependiente de los hidrocarburos.

“Los datos recientes sobre producción global de litio dejan algo claro: el mercado ya está altamente concentrado y dominado por pocos actores, con Australia, Chile, China y la Argentina liderando la oferta. Al mismo tiempo, la expansión proyectada de capacidad muestra que el crecimiento vendrá principalmente de operaciones upstream (minería y procesamiento químico), no necesariamente de la fabricación de baterías, y que Argentina se posiciona como principal productor mundial de litio junto con Australia hacia 2030”, escribió Ernesto Díaz, Vicepresidente Senior para América Latina de Rystad Energy.

Según el experto, Argentina, que según recientes datos suministrados por la Cámara Argentina de Empresas Mineras (CAEM) produjo 116.000 toneladas de carbonato de litio equivalente en 2025, sobrepasará la línea de producción de Chile en 2029 y la de China en 2031.

Marcela Hernando, quien fuera ministra de Minería del gobierno de Gabriel Boric, ya había reconocido que la producción de litio chilena se fue rezagando respecto de la Argentina, aunque según las proyecciones de Cochilco (Comisión Minera del Cobre) el sobrepaso se produciría recién en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE. Esa cifra es inferior a las proyecciones del secretario de Minería de la Argentina, Luis Lucero, que en foros internacionales señaló que para entonces el país ya produciría 600.000 toneladas de LCE.

Según las proyecciones de Chile, el sobrepaso se produciría en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE

A la ampliación de capacidad productiva se sumó hacia fines de 2025 y en lo que va de 2026 una fuerte mejora de los precios internacionales del litio, que de poco menos de USD 11.000 la tonelada en septiembre/octubre de 2025 remontó a cerca de USD 18.000 en abril de este año, aunque se trate de un mercado no tan sujeto a precios de contado, sino a precios contractuales entre productores y compradores. Estos últimos son, mayormente, productores chinos de baterías para vehículos eléctricos y, en crecimiento, fabricantes de grandes baterías “estacionarias” (BESS, por su sigla en inglés) de respaldo a sistemas dependientes de fuentes de generación intermitente de energía.

Según consultoras como Fast Markets, BMI y Trading Economics, el repunte más reciente coincidió con una recuperación de la demanda global, en especial de la industria de baterías para vehículos eléctricos en China y otros mercados asiáticos, que se solapó con restricciones de oferta debido a retrasos en nuevos proyectos de extracción y cuellos de botella logísticos en la cadena de suministro.

China es el principal destino del litio argentino, habiendo absorbido el grueso de las exportaciones litíferas de 2025, como muestra el gráfico de abajo, de un “compendio” de la Secretaría de Minería de la Nación que abarcó el segundo semestre de 2025 y el primer trimestre de este año.

La puja por los “minerales críticos” es uno de los frentes de la competencia geoestratégica entre Estados Unidos y China y allí, como destacó Thea Riofrancos, profesora de Ciencia Política de Providence College y autora del libro Extraction: the Frontiers of Green Capitalism (Extracción: las fronteras del Capitalismo Verde) en una columna de Financial Times, ha ocurrido un cambio tectónico: Argentina, Chile y Bolivia, los tres países del llamado “Triángulo del Litio” (que alberga más de la mitad de los recursos mundiales de litio) pasaron de manos de gobiernos de izquierda a partidos de derecha, más cercanos a Washington que a Beijing. Incluso Brasil, que bajo el gobierno de Lula da Silva intenta una política exterior de equilibrio, acordó ser proveedor de “tierras raras” (uno de los ítems casi monopolizados por China) a Estados Unidos.

En este contexto, Ernesto Díaz, el experto de Rystad, plantea si Argentina debería avanzar hacia una “integración vertical” y competir con la fabricación de componentes de baterías o consolidarse como proveedor competitivo de carbonato y -eventualmente- hidróxido de litio.

Argentina debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China (Díaz)

Su respuesta, al igual que la de Joe Lowry, fundador y CEO de Global Lithium, es que antes de pensar en nuevos eslabones la Argentina “debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China”. Como “razones estructurales” para hacerlo, cita las siguientes:

- Ventaja comparativa real: Argentina tiene recursos de clase mundial y costos competitivos, por lo cual deberá escalar producción, mejorar eficiencia y capturar valor en el procesamiento químico (carbonato/hidróxido), donde ya existe demanda global sostenida.

- Barreras industriales en la cadena de baterías: La fabricación de cátodos, celdas y baterías requiere ecosistemas industriales integrados, proximidad a fabricantes de vehículos eléctricos, escala, tecnología y know-how acumulado, todos terrenos ampliamente dominados por China, que también controla la cadena de suministro.

- Intensidad de capital y riesgo: La integración vertical implica inversiones mucho mayores, ciclos de retorno más largos y mayor exposición a riesgos tecnológicos y de mercado. Para Argentina, dice Díaz, eso podría “diluir el foco y reducir la competitividad donde ya tiene ventaja”.

- Timing de mercado: La demanda de litio crece rápidamente y necesita oferta confiable. Hay una ventana clara para capturar valor expandiendo producción upstream; el downstream está más saturado y competitivo.

- Estrategia pragmática de desarrollo: Concentrarse en el upstream no implica renunciar a la industrialización, sino priorizar mejoras en la calidad, desarrollo de infraestructura, estabilidad regulatoria, atracción de inversión extranjera e integración selectiva, vía joint ventures y acuerdos tecnológicos.

Según Ernesto Díaz, “competir con China en baterías no es solo una cuestión de recursos, sino de ecosistema industrial completo. Argentina tiene una oportunidad histórica, pero el camino más eficiente es consolidarse como proveedor estratégico global de litio procesado, no replicar una cadena de valor donde otros llevan décadas de ventaja”. La clave, concluye, “no es subir en la cadena por aspiración, sino por competitividad”.

Según Sergio Barón, ingeniero electrónico argentino, CEO y cofundador de la startup Dynami Battery Corp, que en 2025 ganó un subsidio de USD 200.000 de la National Science Foundation (Fundación Nacional de la Ciencia) de Estados Unidos para desarrollar el uso de solventes ecológicos en la producción de electrodos para baterías de ion de litio, la conclusión de Díaz es cuestionable, pues toma la tecnología en baterías de litio como algo fijo y, aparte, inalcanzable.

Dynami, dice, demostró lo contrario al crear y patentar una tecnología que hace que las baterías se carguen cinco veces más rápido y duren 140% más, sin cambios a la cadena de suministro ni a las gigafactories de baterías y vehículos eléctricos, sino simplemente cambiando los electrodos, la “ruta” entre ánodos y cátodos que recorren los iones de litio en los procesos de carga y descarga de una batería.

Barón, cuya historia ya fue contada aquí, dijo a Infobae que el subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano, solo a partir de vegetales y biodegradable”.

El subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano (Barón)

El emprendedor argentino destacó incluso un análisis sobre una patente similar presentada por Tesla, en el que Pradyumma Gupta, eminencia mundial en ciencia de materiales y tecnologías avanzadas para generación de energía, reconoce que el gran avance en la producción de baterías está en la microestructura de los electrodos y no en la química.

Gupta es fundador y director científico de Infinita Lab e Infinita Materials, dedicadas a la innovación en materiales y productos químicos especiales para industrias de vanguardia, asesora a empresas y organismos sobre captura de CO2, nanomateriales, procesos avanzados y materiales para las industrias automotriz y aeroespacial y colabora con el ejército de Estados Unidos en el desarrollo de materiales de alta resistencia y manufactura aplicada a la movilidad eléctrica.

Sea ampliando la producción de carbonato de litio “grado batería” y/o sumando eslabones en la cadena de valor, la realidad es que la producción litífera argentina ya recorrió un largo camino y tiene impulso para recorrer mucho más.

ECONOMIA

Retirarán el Squeezy Dumpling del mercado por incumplir normas de seguridad: “Grave riesgo químico”

El “Squeezy Dumpling” fue denunciado en Argentina tras detectarse niveles de benceno cuatro veces superiores al límite legal en su superficie.

El gobierno nacional avanza con el retiro del mercado del juguete “Squeezy Dumpling” tras detectarse que contiene cuatro veces más benceno que el máximo permitido por la ley argentina. La decisión fue adoptada por la Subsecretaría de Defensa del Consumidor y Lealtad Comercial, que actuó luego de recibir una denuncia de la Cámara Argentina de la Industria del Juguete.

Según informó la Subsecretaría, el “Squeezy Dumpling” representa un “grave riesgo químico” debido a la presencia de benceno en concentraciones superiores a las estipuladas por la legislación vigente.

Desde la dependencia oficial detallaron que esta sustancia puede ingresar al organismo tanto por inhalación como por contacto con la piel, incluso sin necesidad de ingestión. Sumado a ello, el producto presenta otras irregularidades como la ausencia del Marcado de Conformidad, la falta de identificación del importador y la inexistencia de advertencias de seguridad en castellano.

De acuerdo con la denuncia presentada, el juguete se vende en plataformas digitales y comercios físicos de todo el país, lo que motivó a las autoridades a avanzar en el procedimiento de retiro. “Se está trabajando en el procedimiento para retirar el juguete del mercado”, precisaron desde Comercio. Además, el organismo alertó a las autoridades provinciales para que realicen las tareas de fiscalización correspondientes.

La medida, adoptada en vísperas del Día del Niño, tiene como objetivo proteger la salud de los consumidores, especialmente la de los niños, según subrayó la Subsecretaría.

La Cámara Argentina de la Industria del Juguete (CAIJ) había presentado una denuncia ante la Subsecretaría de Defensa del Consumidor por la comercialización del “Squeezy Dumpling”, el juguete fabricado en polímero plástico con forma de gyoza y envasado en un recipiente similar a una canasta para vapor.

La organización informó que el producto, que fue retirado previamente del mercado en el Reino Unido, contiene benceno en una proporción de 20 mg/kg en su superficie exterior, es decir, cuatro veces el límite legal establecido en 5 mg/kg. Según la presentación, el benceno está catalogado como cancerígeno y puede ser absorbido a través de la piel durante la manipulación habitual del objeto, sin necesidad de que exista contacto oral.

La CAIJ notificó formalmente a las autoridades argentinas, fundamentando el pedido de retiro en informes emitidos por el sistema Safety Gate de la Unión Europea (SR/02073/26) y la agencia OPSS del Reino Unido (Recall 2606-0196). La entidad aclaró que estas normas resultan equivalentes a los reglamentos vigentes en Argentina y Estados Unidos en materia de seguridad para juguetes.

Durante controles en el país, la CAIJ constató que el “Squeezy Dumpling” no satisface requisitos esenciales: no cuenta con el Marcado de Conformidad, omite la identificación del importador y no incorpora advertencias de seguridad en castellano. La ausencia de esta información fue considerada especialmente grave, ya que dificulta la identificación de responsables en caso de daños.

El presidente de la Cámara del Juguete, Matías Furió, se dirigió especialmente a las familias en vísperas del Día del Niño. “Estamos en las vísperas del Día del Niño, que tendrá lugar el domingo 16 de agosto, por lo que le pedimos a cada padre y madre que, antes de comprar cualquier juguete, miren el envase”, comentó.

“Un juguete seguro y legal tiene que tener tres cosas: los datos del importador responsable —nombre, razón social y CUIT—, todas las advertencias escritas en castellano, y el Marcado de Conformidad, que es el código QR con las siglas AR y dos tildes. Si alguno de esos tres elementos falta, no lo compren. No importa si el juguete se ve lindo, si es viral en redes o si el precio es tentador: sin esos datos, no hay nadie que responda si algo le pasa a su hijo”, detalló Furió.

Furió remarcó que la recomendación busca evitar que las familias adquieran productos sin garantías de seguridad en la previa al Día del Niño, y reiteró que la falta de alguno de esos tres requisitos —importador, advertencias en castellano y Marcado de Conformidad— es motivo suficiente para no comprar el juguete.

Squeezy Dumplings,benceno,retiro de producto,Reino Unido,juguete,seguridad

El mercado de venta de combustibles cerró un primer semestre en terreno negativo, condicionado por el enfriamiento de la actividad económica general y un consumo que no reaccionó incluso ante la estabilidad tarifaria de los últimos meses.

Sin embargo, el comportamiento hacia el interior del negocio arrojó una marcada polarización en la cual en medio del retroceso de la totalidad de las marcas del sector, únicamente YPF logró sortear la tendencia y cerrar la primera mitad de 2026 con un saldo positivo en sus ventas acumuladas.

De acuerdo con los datos de la consultora Politikon Chaco, basados en registros de la Secretaría de Energía, el consumo semestral consolidado alcanzó los 8,21 millones de metros cúbicos, lo que representa una baja del 1,3% interanual y consolida el nivel de despacho más bajo para un primer semestre desde 2021.

El análisis comparativo de empresas para la primera mitad del año frente a igual período de 2025 confirma la notoria diferencia de resultados entre la red de YPF y el resto de los competidores del mercado.

YPF: se consolidó como el único actor con desempeño positivo en el semestre, al elevar su volumen comercializado de 4.503.166 m³ en 2025 a 4.577.129 m³ en 2026, lo que equivale a un crecimiento acumulado del 1,64%.

Shell: registró una retracción de sus ventas semestrales del 4,93%, pasando de 1.925.690 m³ a 1.830.718 m³.

Axion Energy: contrajo sus despachos un 1,65%, desde los 1.002.057 m³ negociados en los primeros seis meses de 2025 hasta los 985.568 m³ de 2026.

Puma Energy: sufrió un marcado descenso del 8,75%, al caer de 491.016 m³ a 448.074 m³.

Otras banderas: el escenario de bajas afectó de igual modo a DAPSA (-10,97%), Gulf (-2,38%) y Refinor (-8,74%).

Esta disparidad impulsó un fenómeno de concentración de la demanda en favor de YPF, cuya participación de mercado se ubicó en 55,1% al cierre del semestre. La brecha de precios en el surtidor respecto de sus competidores privados incentivó una migración de clientes hacia las estaciones de la petrolera nacional, convirtiéndola en un refugio de volumen en medio del estancamiento.

YPF es la única marca de combustibles que creció en el primer semestre

Junio acentuó la caída interanual

A pesar del balance positivo acumulado por la empresa líder del segmento en el semestre, junio funcionó como un claro reflejo del enfriamiento del consumo general. Durante el sexto mes del año, el despacho total cayó un 2,9% interanual, con bajas generalizadas en casi todos los competidores.

En la foto de junio de 2026 frente a junio de 2025, YPF exhibió un retroceso del 1,61%, sintiendo también la desaceleración del consumo. Por su parte, Shell anotó una fuerte caída del 5,12%, mientras que Axion Energy apenas amortiguó la cifra con una variación técnica neutra del 0,43%.

El resto de las banderas profundizó su baja mensual: Puma Energy retrocedió un 4,69%; Refinor cayó un 6,19%; DAPSA sufrió una merma del 13,14%; y Gulf encabezó las contracciones interanuales con un -14,38%.

El desglose por tipo de combustible refleja también cómo el parate industrial y del transporte repercutió en las ventas del canal minorista.

En la medición interanual, el Gasoil G2 (común) fue el producto de mayor desplome al registrar un descenso del 8,89%. En la comparación intermensual contra mayo de 2026, la baja diaria del Gasoil G2 alcanzó el 8,87%, evidenciando la contracción de la logística y la menor demanda estacional en sectores clave.

En las naftas, la variedad Súper -el producto de mayor penetración masiva- cayó un 2,06% interanual, en tanto que la Nafta Premium se contrajo un 1,45% interanual. La única excepción en el mapa de productos fue el Gasoil G3 (Premium), que registró una suba del 3,98% interanual, impulsado por la paulatina renovación del parque automotor de mayor porte que exige mayor calidad de azufre.

Vaca Muerta como motor único

La radiografía provincial de junio muestra un país fragmentado, donde la inmensa mayoría de las jurisdicciones operó con datos en rojo y sólo aquellas asociadas a actividades extractivas o de frontera lograron esquivar el declive.

Neuquén lideró holgadamente el crecimiento nacional con un incremento interanual del 7,69%, traccionado de manera directa por la intensa actividad no convencional en Vaca Muerta y el desarrollo de infraestructura hidrocarburífera. A distancia considerable, únicamente mostraron pequeñas subas Entre Ríos (+1,26%), Tierra del Fuego (+0,54%) y Mendoza (+0,44%). Río Negro, por su parte, se mantuvo sin variaciones (0,00%).

En el extremo opuesto, diecinueve provincias cerraron junio con variaciones negativas. Las caídas más severas afectaron a Salta (-11,32%), Formosa (-9,27%), La Rioja (-7,98%), Jujuy (-7,75%), Córdoba (-7,54%) y Misiones (-6,22%). Por su parte, la provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires (CABA) registraron disminuciones del 1,79% y 3,28%, respectivamente.

La contención de precios no alcanzó

La retracción del volumen despachado durante la primera mitad del año se produjo a pesar de los esfuerzos coordinados de las petroleras por amortiguar la volatilidad del crudo internacional mediante mecanismos de graduación o buffer impositivo.

La relativa estabilidad de las pizarras actuó como un freno a la inflación en el rubro, pero no constituyó un estímulo suficiente para contrarrestar la menor capacidad de compra de los consumidores ni la desaceleración del transporte productivo.

El escenario con el que arranca el segundo semestre plantea desafíos para el canal minorista. Con márgenes ajustados y costos operacionales en alza, la red de estaciones de servicio enfrenta un panorama de demanda comprimida donde la captura de cuota de mercado continuará supeditada a las estrategias de fijación de precios y promociones de fidelización.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,combustibles,ventas,ypf

Con un volumen operado en el segmento de contado de USD 528,834 millones, el dólar mayorista avanzó un peso, a 1.498 pesos, un movimiento marginal que igualmente sirvió para marcar un nuevo récord nominal.

El mayorista gana 16 pesos o 1,1% en julio, una tasa que debería ser inferior a la inflación del período. En 2026 sube 43 pesos o 3 por ciento.

El BCRA estableció un techo para las bandas cambiarias en los $1.841,16, cifra que dejó al tipo de cambio oficial a 343,16 pesos o 22,9% de ese umbral de flotación.

El dólar al público se mantuvo estable a $1.520 para la venta en el Banco Nación por tercer día seguido, también un máximo nominal. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.520,82 para la venta y $1.470,15 para la compra.

Asimismo, la cotización blue avanzó otros diez pesos o 0,6% este martes, a $1.570 para la venta, un nuevo récord nominal para este segmento. El dólar informal acumula un incremento de 55 pesos o 3,6% en lo que va de julio.

“A la espera de la licitación, y de que transcurra otro vencimiento de una Lelink, el dólar mayorista continúa un gradual deslizamiento que lo deja en las puertas de los $1.500, un nivel que debería superarse con orden y sin resistencia a fin de desactivar cualquier barrera psicológica. Los inversores siguen prefiriendo maximizar las compras del BCRA, incluso ‘testeando’ el espacio a una mayor monetización y validando un reacomodamiento más cercano al rimo de la inflación”, señaló Gustavo Ber, economista del Estudio Ber.

El Tesoro anunció los términos de la licitación de este miércoles, en la que enfrenta vencimientos por 8,5 billones de pesos. La liquidez estacionada en el BCRA ascendía a $1,8 billones al 24 de julio, mientras que el Tesoro mantenía $8,3 billones en depósitos en el BCRA al 23 de julio, equivalentes al 98% de los vencimientos totales.

“En el segmento en dólares, el Tesoro ofrece el Bonar 2029 (AO29), con una emisión máxima para esta licitación de USD 1.351 millones, que, de colocarse en su totalidad, llevaría al bono a su tope de emisión total de USD 2.000mn. El jueves se realizará una segunda vuelta por un monto adicional de hasta USD 150 millones”, detalló Max Capital.

En el mercado de dólar futuro hubo un importante monto negociado equivalente a USD 2.050,7 millones, con alzas reducidas pero generalizadas. La posición para julio, que expira este viernes, subió tres pesos o 0,2%, a $1.499, mientras que el contrato para el cierre de agosto quedó a $1.524 (+0,1%).

La directora gerente del FMI, Kristalina Georgieva, brindó una conferencia de prensa junto al ministro de Economía, Luis Caputo, en la que respaldó los resultados del programa económico del gobierno y la normalización macroeconómica de Argentina. Destacó el sobrecumplimiento de la meta de acumulación de reservas y la emisión de bonos en dólares bajo legislación local por parte del Tesoro.

La semana pasada el ministro Caputo presentó el nuevo proyecto de Ley de Inocencia Fiscal, que busca incorporar a la economía parte de los USD 170.000 millones estimados que los argentinos mantienen fuera del sistema financiero formal.

Los analistas de Balanz destacaron que “la iniciativa no introduce un nuevo blanqueo de capitales, sino que ajusta el régimen simplificado de declaración del impuesto a las ganancias vigente desde 2025, que ha atraído a unos 330.000 contribuyentes, una cifra por debajo de las expectativas del gobierno. Caputo señaló que los cambios son de carácter técnico y buscan atender las inquietudes planteadas por los asesores impositivos, al tiempo que preservan el objetivo original de permitir que los ahorros no declarados previamente ingresen al sistema bancario sin sanciones y contribuyan a expandir el crédito”.

Asia / Pacific,Corporate Events

Retirarán el Squeezy Dumpling del mercado por incumplir normas de seguridad: “Grave riesgo químico”

Keiko Fujimori asumió la presidencia del Perú con el desafío prioritario de lograr gobernabilidad y combatir la inseguridad

Javier Milei se reunió con Keiko Fujimori en Perú y hablaron de fortalecer los vínculos económicos y la seguridad

¿Dónde ver EN VIVO el Vélez Sarsfield vs Instituto de Córdoba por el Torneo Clausura 2026?

Fátima Flórez fue a la asunción de Keiko Fujimori y acrecentó rumores de reconciliación con Milei: su explicación

Así llegaron Mauro Icardi y la China Suárez a la Argentina: apuro y silencio

Convivencia pacífica o tensión administrada: el PRO define cómo pararse frente al gobierno de Milei rumbo a 2027

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

POLITICA1 día ago

POLITICA1 día agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- POLITICA3 días ago

Cuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate