ECONOMIA

Cuáles son los 3 factores que presionan sobre el superávit fiscal, el eje central del plan de Milei y Caputo

El equilibrio de las cuentas públicas se consolidó como la principal fortaleza del plan de Javier Milei y Luis Caputo. Sostener el superávit fiscal, lo que suelen calificar como “innegociable”, es considerado por el Gobierno como el pilar de su programa para bajar la inflación. No obstante esa convicción, la segunda parte de 2026 traerá más obstáculos para que se pueda conservar el equilibrio de las cuentas públicas.

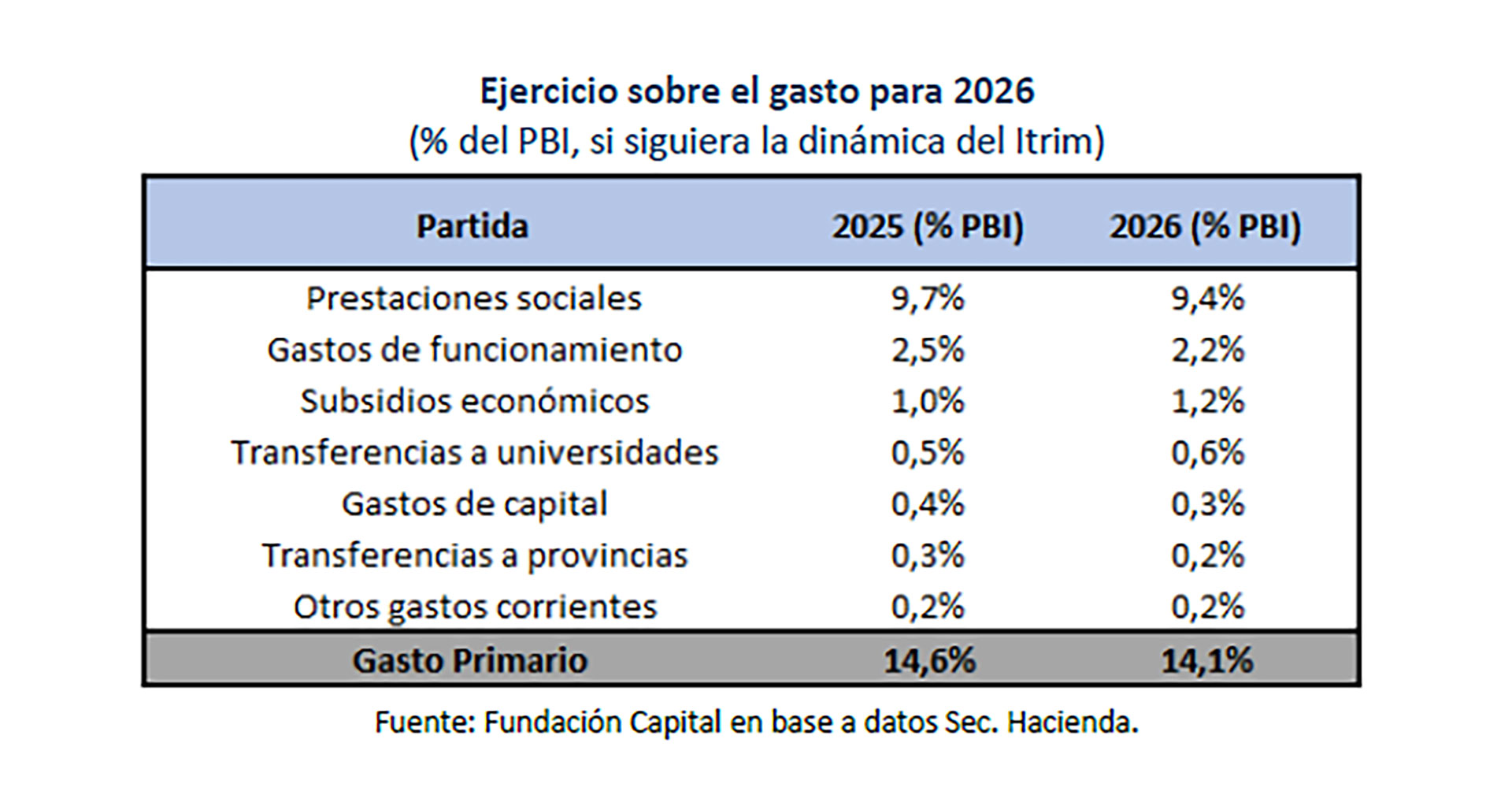

Tres factores van a ejercer presión en contra de ese objetivo del Gobierno: la caída que vienen registrando los ingresos públicos, los gastos que impondrán las leyes ya aprobadas por el Congreso y la dificultad para continuar recortando el gasto después de un ajuste significativo, que ya alcanzó 5 puntos del PBI en la era Milei. Esos 3 problemas le esperan al equipo económico en la segunda mitad del año, según un informe de la Fundación Capital.

El documento señala que “el principal activo de la actual administración es el equilibrio fiscal, cuyo cumplimiento no se pone en duda. Sin embargo, sostenerlo no será sencillo”.

La primera fuente de presión sobre las cuentas públicas es la caída en la recaudación, que viene extendiéndose en los últimos ocho meses. Según la Fundación Capital, “los ingresos del sector público acumulan caídas reales, afectados por recortes impositivos, menores importaciones y una actividad económica heterogénea”.

En el primer trimestre de 2026, la recaudación descendió 5,1% real interanual. El informe precisa: “El año pasado se redujeron de forma permanente las alícuotas de algunos derechos de exportación para diversos productos agroindustriales (-38,2% i.a. real en el primer trimestre de 2026)”. Además, la baja escalonada de las alícuotas del impuesto sobre los Bienes Personales y el régimen que permitió anticipar el pago del tributo implicaron un descenso del 13,1% i.a. real en el mismo periodo.

El segundo factor de presión sobre el equilibrio fiscal proviene de las leyes aprobadas por el Congreso, que aún no se implementaron plenamente y tienen impacto presupuestario. El informe enumera la ley de financiamiento universitario, la de emergencia pediátrica, la de emergencia en discapacidad y la de Modernización Laboral como las principales. Casi todo ese ordenamiento legal está en medio de una pelea judicial iniciada por el Gobierno para no aplicarlo.

Según la Fundación Capital, la ley de financiamiento universitario tiene un impacto fiscal estimado del orden de 0,2% del PBI, la de emergencia pediátrica de 0,02% del producto, la de emergencia en discapacidad entre 0,20% y 0,50% del PBI y la de Modernización Laboral, en particular por la creación del Fondo de Asistencia Laboral (FAL), un costo estimado de 0,15% a 0,30% del PBI.

A pesar de que su aplicación permanece incierta, la presión potencial sobre las cuentas públicas es significativa. El informe advierte: “Diversas autoridades señalaron que su aplicación permanece suspendida hasta que se determinen las fuentes de su financiamiento y se incluyan en el Presupuesto Nacional las partidas correspondientes”.

El tercer factor que amenaza el objetivo de equilibrio fiscal es la dificultad para seguir reduciendo el gasto después de un ajuste intenso. El reporte explica que “el gasto ya se recortó en cinco puntos del producto desde el inicio de la gestión”. Si la dinámica del primer trimestre se mantuviera durante todo el año, “las erogaciones volverían a reducirse en torno a medio punto del producto, luego de una baja acumulada de más de cinco puntos desde 2024”.

El documento advierte que “el gasto público se ubicaría en el nivel más bajo de los últimos diez años, lo que plantea un desafío para algunas partidas”. En ese contexto, el margen para nuevos recortes es cada vez más acotado, en especial en rubros sociales y salarios públicos, que ya mostraron retrocesos importantes.

El informe enfatiza que “sostener este ritmo de ajuste será complejo hacia adelante”. Para justificar la magnitud del esfuerzo requerido, la Fundación Capital afirma: “Sin repunte de los ingresos, el gasto debería ajustarse en torno a medio punto adicional del PBI, un esfuerzo que podría resultar demasiado exigente para algunas partidas”. El mismo documento detalla que “los salarios del sector público retrocedieron unos 20 puntos en términos reales desde el comienzo de la gestión”, y que las transferencias a provincias y los gastos de capital permanecen en niveles históricamente bajos.

FOTO: Claudio Fanchi/NA

Adicionalmente, el informe advierte que si bien el objetivo de resultado primario positivo para el año no parece en riesgo, la composición y la magnitud del ajuste necesario pueden tener consecuencias económicas y sociales. El informe señala: “la solvencia fiscal luce más comprometida. La deuda pública aumenta por la capitalización de intereses, mientras también se expande la deuda flotante y se profundiza la represión del gasto público, que parece responder más a una postergación de erogaciones que a una reducción sostenible”.

En cuanto a los recursos extraordinarios, el informe menciona que en el primer trimestre de 2026 se registraron ingresos por privatizaciones, como las represas hidroeléctricas del Comahue, por más de USD 700 millones, aunque aclara que “estos recursos contribuyeron a reforzar los ingresos del primer mes del año, aunque no son computables para las metas fiscales acordadas con el Fondo Monetario Internacional”. Otros procesos de privatización, como Transener/Citelec, Intercargo, AySA y Belgrano Cargas, permanecen en agenda con diferentes grados de avance.

El cumplimiento de la meta fiscal comprometida con el FMI, que para 2026 establece un superávit primario de 1,4% del PBI, depende entonces de que el Gobierno logre compensar la caída de ingresos y absorber el impacto de las nuevas leyes, sin margen para recortes adicionales en partidas ya muy comprimidas. La Fundación Capital concluye que “el principal activo de la actual administración es el equilibrio fiscal, cuyo cumplimiento no se pone en duda. Sin embargo, sostenerlo no será sencillo frente a ingresos débiles, leyes pendientes de aplicación y un gasto que ya se recortó en cinco puntos del producto desde el inicio de la gestión”.

ECONOMIA

Importaciones: qué puede cambiar en el segundo semestre y por qué el mercado sigue de cerca a la inversión

Durante los primeros meses de 2026 se produjo un fenómeno poco habitual para la economía argentina. Mientras la actividad mostró una recuperación, las importaciones no acompañaron ese movimiento con la intensidad que históricamente suele registrarse en las etapas de crecimiento. Esa situación abrió un interrogante de cara al segundo semestre: si la economía acelera, ¿las compras al exterior volverán a expandirse al ritmo del Producto Bruto Interno (PBI) o continuará el desacople que caracterizó a la primera parte del año?

Las proyecciones de economistas, consultoras privadas y de la Cámara de Importadores de la República Argentina (CIRA) coinciden en esperar una mayor actividad importadora entre julio y diciembre. Sin embargo, también plantean diferencias respecto de la magnitud de esa recuperación y de los factores que podrían impulsarla. La evolución de la inversión, la normalización de los inventarios, la mejora del consumo y la continuidad de las reformas vinculadas al comercio exterior aparecen entre las principales variables que explican el escenario previsto para la segunda mitad del año.

Los datos disponibles hasta mayo mostraron un desempeño dispar entre los distintos rubros. Mientras algunos segmentos vinculados al consumo mantuvieron un comportamiento positivo, las importaciones relacionadas con la producción continuaron débiles. Ese contraste explica buena parte del debate sobre qué ocurrirá durante los próximos meses.

Mientras algunos segmentos vinculados al consumo mantuvieron un comportamiento positivo, las importaciones relacionadas con la producción continuaron débiles

De acuerdo con Elisabet Bacigalupo, responsable de análisis macro de la consultora Abeceb, las previsiones apuntan a que las importaciones cerrarán 2026 en torno a USD 77.800 millones, apenas por encima del nivel registrado en 2025, con un incremento de 2,7%. Sin embargo, detrás de ese resultado anual aparece una dinámica diferente entre ambos semestres.

Según la economista, después de registrar una caída interanual de 6,6% entre enero y mayo, las importaciones crecerían alrededor de 9% interanual entre junio y diciembre. Esa estimación surge de un volumen implícito cercano a USD 49.200 millones para la segunda mitad del año, frente a aproximadamente USD 45.200 millones registrados durante el mismo período de 2025.

Para Bacigalupo, esa aceleración no implicaría un deterioro significativo del frente externo. Por el contrario, sostuvo que el escenario seguiría siendo compatible con un superávit comercial cercano a USD 21.000 millones, debido a que las exportaciones mantendrían un nivel elevado gracias al aporte del agro, la energía y la minería, mientras las importaciones partirían desde una base relativamente contenida.

La caída registrada durante los primeros cinco meses del año se concentró principalmente en los rubros productivos y en energía, más que en los bienes destinados al consumo final.

En ese período, las importaciones totalizaron USD 28.575 millones. Por usos económicos, descendieron los bienes de capital (7%), los bienes intermedios (0,6%), los combustibles y lubricantes (37,7%) y las piezas y accesorios para bienes de capital (23,9%), mientras aumentaron los bienes de consumo (1,5%) y los vehículos automotores de pasajeros (10,4 por ciento).

La economista de Abeceb vinculó ese comportamiento con un efecto asociado a los inventarios. Explicó que, ante una actividad económica y una demanda interna planchadas durante la primera parte del año, numerosos sectores redujeron las compras externas porque contaban con elevados niveles de stock acumulado.

Según comentó Bacigalupo, ese fenómeno resultó especialmente visible en la industria automotriz y en algunos segmentos industriales, donde la menor necesidad de reposición moderó las importaciones. Pero consideró que durante el segundo semestre ese factor comenzará a perder importancia a medida que los inventarios se normalicen y la demanda gane algo de dinamismo. En ese contexto, proyectó un mayor movimiento en bienes intermedios, piezas y accesorios, algunos bienes de capital y bienes de consumo.

Proyecto mayor movimiento en bienes intermedios, piezas y accesorios, algunos bienes de capital y bienes de consumo (Bacigalupo)

También destacó la economista de Abeceb que la energía constituirá una excepción parcial. Las importaciones de combustibles podrían mostrar cierta estacionalidad, aunque estructuralmente seguirían contenidas por la mayor oferta local de hidrocarburos. De esa manera, el crecimiento esperado de las compras externas estaría más relacionado con una recuperación de la actividad, el consumo y la inversión que con un incremento de las necesidades energéticas.

Una mirada complementaria aportó Jorge Vasconcelos, economista del Ieral de Fundación Mediterránea, quien destacó que durante los primeros cinco meses de 2026 se produjo una ruptura respecto del comportamiento histórico entre la economía y las importaciones.

Según explicó, durante ese período el PBI mostró una variación cercana al 2% interanual, mientras las importaciones no energéticas retrocedieron 5%. El economista recordó que, habitualmente, cada punto de crecimiento del producto suele asociarse con un incremento cercano a tres puntos en las importaciones, relación que no se verificó durante la primera parte del año.

Vasconcelos también remarcó que esa caída no resultó homogénea. Las importaciones de bienes de consumo y vehículos automotores crecieron 4,4% interanual, mientras que el conjunto integrado por bienes de capital, bienes intermedios y piezas para bienes de capital descendió 14,6 por ciento.

El economista atribuyó esa dinámica a varios factores:

- En primer lugar, la caída de la inversión, que durante el primer trimestre se ubicó 11,6% por debajo del mismo período de 2025.

- Los sectores más dinámicos de la economía -como el campo, la minería, el gas y el petróleo- presentan una menor intensidad importadora que otras actividades industriales.

- El crecimiento de la productividad laboral durante los últimos dos años, que también contribuyó a explicar el desacople temporal entre la evolución del producto y las importaciones.

De cara al segundo semestre, Vasconcelos proyectó que el promedio mensual de las importaciones no energéticas, que entre enero y mayo rondó los USD 5.500 millones, aumentará durante los siete meses restantes del año. Según explicó, esa recuperación respondería a dos factores. Por un lado, una variación del PBI más cercana a 3,5% o 4% interanual para ese período. Por otro, una recuperación parcial de la relación histórica entre crecimiento económico e importaciones.

Sin embargo, aclaró que para que esa regla vuelva a cumplirse será necesario un mayor dinamismo de la inversión. En ese sentido, Vasconcelos mencionó como factores favorables la caída del índice de riesgo país, menores distorsiones de precios relativos, la habilitación para remesar dividendos y regalías -aunque sin efecto retroactivo-, las mejoras de productividad y la implementación secuencial del RIGI.

Al mismo tiempo, enumeró varios condicionantes que todavía influyen sobre las decisiones empresarias. Entre ellos mencionó la continuidad del cepo para personas jurídicas, la elevada presión tributaria provincial y municipal, la incertidumbre política y las expectativas moderadas de rentabilidad y flujo de caja de las compañías.

También proyectó que el superávit comercial podría ampliarse desde USD 11.300 millones registrados en 2025 hasta un rango de USD 23.000 a USD 24.000 millones en 2026. Esa mejora surgiría de un incremento cercano a USD 12.000 millones en las exportaciones y de una variación próxima a cero en las importaciones totales, como consecuencia de una reducción de las compras energéticas y un leve aumento de las no energéticas.

Desde Analytica, el economista Claudio Caprarulo también anticipó un crecimiento moderado de las importaciones durante la segunda mitad del año respecto de la primera. Entre los factores destacados ubicó el aumento de los precios de importación, un fenómeno que ya comenzó a reflejarse en las estadísticas más recientes.

La visión empresaria también apuntó hacia una mayor actividad durante los próximos meses. Fuentes de CIRA afirmaron que el segundo semestre mostrará un mayor nivel de actividad importadora impulsado por el movimiento gradual de la economía y por la inversión en sectores productivos considerados estratégicos.

Desde CIRA contaron que uno de los principales desafíos dejará de concentrarse exclusivamente en el acceso al mercado de cambios. Según precisaron las fuentes, la prioridad pasará por consolidar reglas estables, previsibilidad y mayor normalización del comercio exterior para facilitar la planificación empresaria.

La cámara también destacó la necesidad de profundizar la simplificación de procedimientos, reducir costos logísticos y avanzar con la modernización de la operatoria aduanera para mejorar la competitividad.

La prioridad pasará por consolidar reglas estables, previsibilidad y mayor normalización del comercio exterior para facilitar la planificación empresaria (CIRA)

Además, la CIRA identificó al segundo semestre como un período relevante para la agenda de integración internacional. En ese sentido, mencionó la implementación práctica del acuerdo entre el Mercosur y la Unión Europea, junto con los avances en las negociaciones con otros socios estratégicos.

Según la entidad, la discusión comenzará a concentrarse en aspectos operativos como reglas de origen, certificaciones, adecuación normativa y cronogramas de desgravación.

La CIRA también planteó que el debate sobre el comercio exterior evolucionará hacia la competitividad sistémica, donde las empresas enfrentarán desafíos vinculados con menores costos logísticos, mejor infraestructura, estabilidad tributaria y procedimientos aduaneros más eficientes.

guatemala,trabajo forzoso,importación,explotación laboral

Las semifinales del Mundial 2026 ya están definidas y, por primera vez en muchos años, reunirán a cuatro campeones del mundo: Argentina, Inglaterra, Francia y España. Más allá del análisis futbolístico, el mercado de las apuestas ofrece una radiografía de cómo llegan cada uno de los candidatos y quiénes aparecen con mayores posibilidades de conquistar el título.

Las casas de apuestas coinciden en que Francia continúa siendo el principal favorito para quedarse con la Copa del Mundo, aunque España acortó considerablemente la distancia después de su sólido rendimiento durante el torneo. Argentina, vigente campeona, e Inglaterra aparecen apenas un escalón por debajo, en un escenario de enorme paridad.

Las semifinales enfrentarán el martes a Francia y España, en un duelo que muchos consideran una final anticipada, mientras que el miércoles Argentina buscará un lugar en la definición frente a Inglaterra.

Qué dicen las apuestas para las semifinales

En el choque entre Francia y España no existe un favorito amplio. Las cuotas muestran un leve respaldo para el conjunto francés gracias a su contundencia ofensiva y a la eficacia mostrada durante la fase eliminatoria. Sin embargo, España llega con uno de los mejores rendimientos colectivos del campeonato, lo que mantiene el pronóstico muy equilibrado.

Las apuestas marcan que Francia paga 2,40 veces, con una probabilidad del 40%, en tanto que el empate a los 90 minutos se eleva a 3,30 (probabilidad del 30%) y España paga 3, es decir una probabilidad similar. En cuanto al pase a la final, Francia paga en torno a 1.70 – 1.75, mientras que España se sitúa en 2.05 – 2.10.

La otra semifinal también promete máxima paridad. Argentina parte con una ligera desventaja en algunas casas de apuestas debido al desgaste acumulado tras varios encuentros muy exigentes, mientras que Inglaterra llega fortalecida por su regularidad y el gran nivel de figuras como Harry Kane y Jude Bellingham. Aun así, la diferencia es mínima y el mercado considera que cualquier detalle puede definir el partido.

En este caso, Inglaterra: paga 2.50-2.60, con 38% de probabilidad implícita, el empate en los 90 minutos gana 3,20 (31% de probabilidad) y Argentina paga 2,9 veces, con una probabilidad del 34%. Como se aprecia, todo muy ajustado. En cuanto al pase a la Final, Inglaterra rinde un estimado de 1.80, mientras que Argentina cotiza en 1.95 – 2.00.

Lectura de Mercado: El desgaste físico de Argentina tras jugar 120 minutos en cuartos influye en un leve sesgo a favor de Inglaterra. Sin embargo, en el mercado de «Clasifica», la brecha se estrecha de forma considerable debido al historial competitivo de la Selección en instancias límite.

Probabilidades de ser campeón

Las cuotas vigentes ubican a los cuatro semifinalistas en este orden de favoritismo:

- Francia: alrededor del 40% de probabilidad implícita.

- España: cerca del 24%.

- Inglaterra: aproximadamente 23%.

- Argentina: alrededor del 22%.

Estas cifras reflejan la enorme igualdad existente entre los cuatro equipos. Si bien Francia conserva el cartel de principal candidata, la diferencia respecto de España, Inglaterra y Argentina es mucho menor que antes del inicio de la fase eliminatoria.

El conjunto dirigido por Didier Deschamps combina experiencia, profundidad de plantel y un ataque encabezado por Kylian Mbappé, uno de los máximos goleadores del torneo. Además, las estadísticas muestran una defensa muy sólida y una gran eficacia en las áreas, factores especialmente valorados por los modelos predictivos utilizados por las casas de apuestas.

En cuanto a la Scaloneta, pese a no liderar las cuotas, Argentina mantiene intactas sus posibilidades. La Selección de Lionel Scaloni volvió a demostrar capacidad para resolver partidos complejos y llega nuevamente entre los cuatro mejores del mundo.

Para las casas de apuestas, el vigente campeón continúa siendo un serio candidato, especialmente por la experiencia de su plantel y el aporte decisivo de Lionel Messi, quien sigue entre los máximos goleadores del Mundial. Si supera a Inglaterra, las probabilidades argentinas aumentarían considerablemente de cara a la final.

Con cuatro campeones del mundo en semifinales, el mercado coincide en una conclusión: nunca hubo tan poca diferencia entre los candidatos a esta altura del torneo. Un detalle, una actuación individual o una definición por penales pueden terminar inclinando una Copa del Mundo que, según las apuestas, sigue completamente abierta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,mundial,scaloneta,lionel messi,argentina

ECONOMIA

Frente a la ola de importados: qué puestos ocupan los autos nacionales en el ranking de ventas 2026

La llegada masiva de autos importados que no provienen solo de Brasil o China, sino también desde México, Europa, Corea del Sur, Japón o Estados Unidos, se solapa con un momento de transición en la industria automotriz argentina, que tiene dos plantas trabajando a menor capacidad de producción por la inminente llegada de nuevos proyectos y otras dos con una caída de la demanda que redujo el volumen.

Así, de las ocho plantas que fabrican autos o vehículos comerciales livianos en Argentina, solo cuatro están con su capacidad por encima del 80% y son las que impulsan la industria automotriz en 2026: Toyota, Ford, Stellantis en Córdoba y Mercedes-Benz en Virrey del Pino.

Volkswagen está en pleno proceso de cambio entre el esquema de dos productos que tuvo hasta 2025, Amarok y Taos, a uno solo y completamente nuevo, la nueva Amarok, que llegará en 2027.

Renault dejó de fabricarle la pickup Frontier a Nissan y discontinuó a suya, la Renault Alaskan, pero también discontinuó Logan, Sandero y Stepway, quedándose únicamente con Kangoo mientras ajusta la línea para comenzar a producir en serie a fin de año la nueva pickup Niágara.

General Motors tiene su producción de Chevrolet Tracker en Rosario con un esquema reducido de unidades por la menor demanda de exportaciones, aunque el vehículo tiene un gran éxito en el mercado local, que sin embargo no alcanza para una escala de producción mayor.

Y finalmente, Peugeot, la planta de Stellantis en Palomar está en una situación similar, aunque con un volumen de unidades mayor por tener dos modelos en sus líneas de producción, el Peugeot 208 y el SUV 2008, que también están con caída de demanda de Brasil, el principal mercado del exterior, y mantienen solo un turno de producción para abastecer esencialmente el mercado local, donde ambos modelos están entre los 10 más vendidos.

Ante este escenario, los autos que se fabrican o ensamblan en Argentina son considerablemente menos que los de un año atrás. En julio de 2025 salían de las plantas argentinas 20 modelos distintos y hoy son 13, que se convertirán en 14 para septiembre.

Se trata de la eficiencia y la escala industrial, menos modelos utilizan menos partes distintas, diversifican menos la cantidad de proveedores y le dan más volumen a cada uno. Lo que hace poco era un mal síntoma para una fábrica, hoy parece ser lo contrario.

Y la especialización en vehículos comerciales livianos, pickup y furgones o vans, fue la llave que abrió la puerta al sostenimiento de los proyectos industriales con capacidad para exportar. Por eso, cada vez se fabrican más utilitarios y menos autos y SUV.

Tomando la misma referencia anterior, en julio de 2025, 11 de los vehículos nacionales eran utilitarios (6 pickups y 5 furgones). En julio de 2026, de los 13 autos nacionales que se fabrican, 8 son utilitarios (6 pickups y 2 furgones), y serán 9 de 14 cuando empiece Renault Niágara.

Toyota Hilux es el vehículo más vendido del semestre con 15.549 unidades vendidas entre enero y junio. El segundo lugar del ranking lo tiene otro auto nacional, el Fiat Cronos, que vendió 12.058 autos en el mismo período. En tercer lugar absoluto está el Peugeot 208, del que se patentaron 11.470 unidades. El podio es todo nacional.

El siguiente vehículo nacional está en quinta posición. Se trata de la pickup Ford Ranger, que alcanzó las 10.398 unidades. En séptimo lugar está la otra pickup mediana de gran volumen de ventas, la Volkswagen Amarok, que alcanzó las 8.088 matriculaciones.

Un puesto más atrás, el novena posición, está el Chevrolet Tracker, que a su vez es el tercer SUV más vendido del mercado (lo superan Territory y Tera), con 7.603 autos vendidos. Todavía en el Top 10 absoluto de ventas de autos 0 km, el Peugeot 2008 está en el décimo puesto, con un volumen de patentamientos de 6.072 vehículos en seis meses.

Ahí se produce el salto, porque el siguiente vehículo nacional es el Renault Kangoo, que ocupa el puesto 22do con 3.380 unidades, y muy cerca aparece el siguiente, el Mercedes-Benz Sprinter, en el puesto 26to, con 3.190 unidades. Por último, quedan el Toyota SW, las pickup de Stellantis y el Toyota Hiace que se ensambla en Zárate.

El Toyota SW4 está en el puesto 33ro con 2.597 unidades, la Fiat Titano está en el puesto 34 con 2.514, la Ram Dakota, en la posición 48 con 1.605, y la Toyota Hiace en la posición 78 con 803 unidades patentadas.

Cámara de Comercio panameña cierra filas y llama a fortalecer la Zona Libre de Colón

Rating: cuánto midió el arrasador triunfo de la Argentina ante Suiza en el Mundial 2026

Brasil publicó un video sobre la “refundación” de la Selección y estallaron los hinchas: “Nos convertiremos en el nuevo Uruguay”

Importaciones: qué puede cambiar en el segundo semestre y por qué el mercado sigue de cerca a la inversión

¿Dónde ver EN VIVO y ONLINE el partido entre Tigre vs Independiente Rivadavia de Mendoza por Copa Argentina 2026?

Mundial 2026: qué dicen las apuestas para las semifinales y que país puede salir campeón

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Trump envoy warns China’s power move at sea is threat ‘we cannot afford to ignore’

Un apostante gana un millón de dólares en Toshi.bet

DEPORTE12 horas ago

DEPORTE12 horas ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA2 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA3 días ago

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado