ECONOMIA

Boom exportador: las ventas de carne argentina a Estados Unidos se cuadruplicaron en mayo

Las exportaciones de carne bovina argentina hacia Estados Unidos protagonizaron en mayo uno de los saltos más significativos de los últimos años. En un solo mes, los frigoríficos argentinos colocaron en ese mercado el mismo volumen que habían logrado vender allí durante los primeros ocho meses de 2025.

En detalle, el intercambio comercial entre Argentina y Estados Unidos sumó en mayo USD 1.383 millones, con un saldo positivo de USD 373 millones para el país, según un informe elaborado por la Gerencia de Inteligencia Comercial de PromArgentina sobre la base de estadísticas oficiales. Las exportaciones totalizaron USD 878 millones, un 76% más que en el mismo mes del año anterior. En ese cuadro, la carne bovina fue uno de los motores centrales del crecimiento: las ventas al mercado estadounidense alcanzaron los USD 86 millones, lo que representó un aumento interanual del 369 por ciento.

En términos de volumen, los frigoríficos argentinos exportaron en mayo unas 11.100 toneladas de carne bovina a Estados Unidos. Esa cifra es similar a la totalidad de lo comercializado en ese destino entre enero y agosto de 2025.

Los buenos resultados logrados por el sector exportador no solo permitirán al país cumplir con su cuota exportadora anual tradicional de 20.000 toneladas de carne bovina hacia Estados Unidos, sino también cubrir el cupo de 80.000 toneladas adicionales habilitado por el acuerdo comercial que ambos países firmaron en febrero pasado. De hecho, entre enero y mayo de este año Argentina ya vendió al mercado estadounidense unas 42.000 toneladas de carne, una cifra que supera en más del doble la cuota original de 20.000 toneladas habilitada hasta fines de 2025.

En el acumulado de los primeros cinco meses del año, las ventas de carne bovina a Estados Unidos totalizaron USD 360 millones, con un crecimiento del 201% respecto del mismo período de 2025. PromArgentina señaló que se trata de cifras históricas para un período enero-mayo.

Ante estos resultados, Diego Sucalesca, presidente Ejecutivo de PromArgentina, anticipó la continuidad de la estrategia de posicionamiento: “Este hito comercial convalida el rumbo macroeconómico de apertura al mundo que impulsa el Gobierno nacional. El dinamismo que hoy exhibe el comercio exterior argentino es un verdadero motor de desarrollo productivo y de ingreso sostenible de divisas”.

Para el Gobierno nacional, el salto exportador tuvo como antecedente directo la Semana de la Carne Argentina en Estados Unidos, una misión comercial organizada por PromArgentina que se realizó entre el 27 de abril y el 1 de mayo en las ciudades de Filadelfia, Chicago y Los Ángeles. Fue la primera vez que el organismo coordinó tres rondas de negocios en el exterior de manera simultánea, con el objetivo de vincular a empresas exportadoras argentinas con compradores estratégicos. Según el organismo, la iniciativa generó más de 200 contactos comerciales.

La delegación argentina estuvo compuesta por representantes de quince empresas del sector. Además, la misión contó con la participación del embajador argentino en Estados Unidos, Alejandro Oxenford, y del subsecretario de Mercados Agroalimentarios e Inserción Internacional, Agustín Tejeda.

Más allá del resultado puntual de mayo, los datos de PromArgentina muestran un cambio en el ritmo de los envíos. El promedio de exportaciones semanales de carne argentina hacia Estados Unidos fue en 2025 de 370 toneladas. En mayo, el promedio semanal subió a 400 toneladas, un 10% más que el año anterior.

Sucalesca destacó la magnitud del cambio. “Haber exportado en un solo mes —este pasado mayo— las mismas 11.000 toneladas de carne que en 2025 nos demandó comercializar a lo largo de los primeros ocho meses en el mercado estadounidense, no es una casualidad: es el impacto directo de una estrategia federal de promoción enfocada en abrir destinos y posicionar el valor agregado y la calidad de nuestra producción en plazas de alta demanda global”, comentó.

En vistas a los próximos meses, la entidad estatal de promoción exportadora se encuentra organizando la segunda edición de la Semana de la Carne Argentina en Estados Unidos, que se llevará adelante en septiembre próximo.

En el acumulado enero-mayo, el intercambio total con Estados Unidos llegó a USD 3.981 millones, un incremento interanual del 46,6% que marcó récord histórico para ese período. Además de la carne, otros dos sectores marcaron hitos exportadores: la miel, con USD 96 millones, y el ajo, con USD 17 millones, ambos con registros récord hacia ese mercado.

En lo que respecta puntualmente a mayo, el incremento de las exportaciones se vio impulsado no sólo por la carne. También se destacaron las ventas de sectores como petróleo crudo, con USD 367 millones (86% de crecimiento interanual) y piedras, metales preciosos y sus manufacturas, con USD 121 millones (100% más).

contenedores,economía en argentina,grúas,puerto de buenos aires

ECONOMIA

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

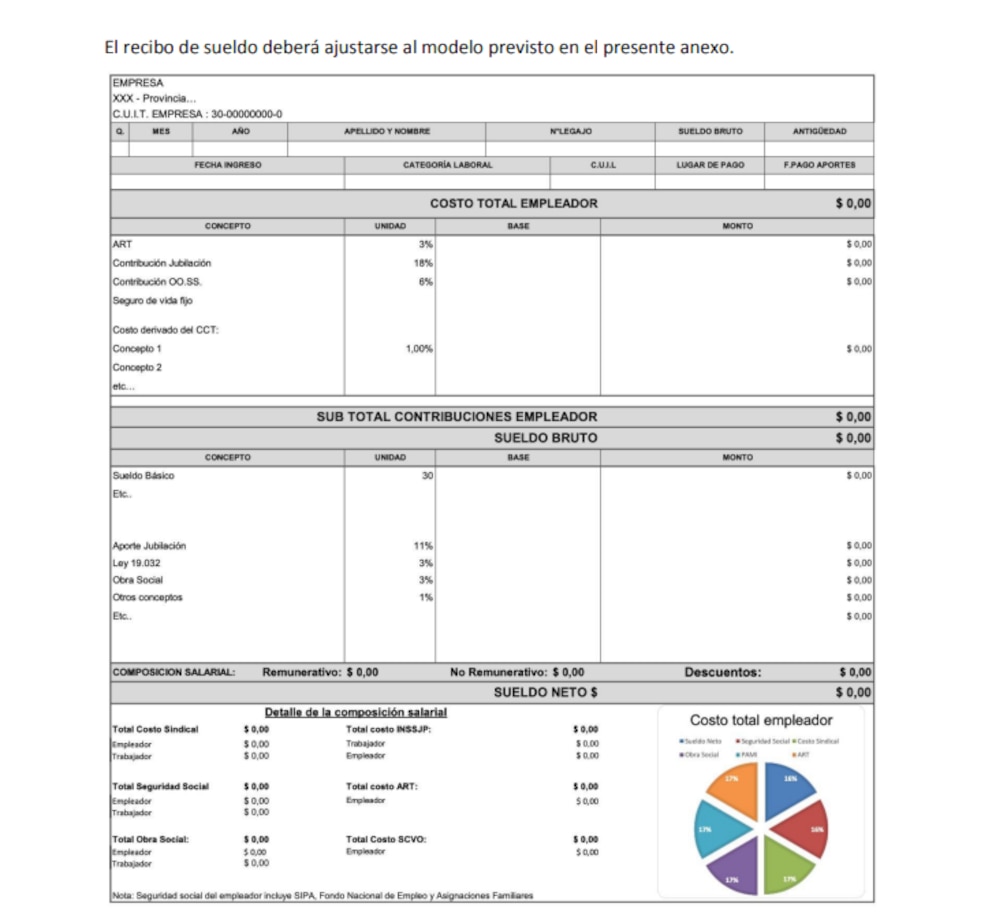

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

Patricia Bullrich anuncia cambios a la ley de tierras para conseguir su aprobación

Fentanilo mortal: la Justicia detuvo a las dos ex funcionarias encargadas de los máximos organismos de control sobre medicamentos

Qué ver en Netflix: la miniserie de 6 episodios que se convirtió en uno los grandes éxitos a nivel mundial

Buses Alegres: estas son algunas de las opciones que ofrece El Salvador para hacer turismo en estas vacaciones de agosto

Boca Juniors lanzó su nueva camiseta: detalles, precio y dónde comprarla

Así fue detenido Facundo Moyano luego de que una mujer saliera corriendo semidesnuda de su departamento

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA20 horas ago

POLITICA20 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”