ECONOMIA

Buena noticia para Caputo: 45 consultoras de la City y Wall Street recortan suba prevista del dólar

En un momento en que el precio del dólar sube más de 2% en el mes y alcanzó su valor más alto desde febrero pasado, una consultora internacional publicó los nuevos datos de un relevamiento realizado entre 45 economistas de bancos y consultoras locales y del exterior, en el que siguen afirmando que el tipo de cambio alcanzará un valor menor al esperado tiempo atrás.

De acuerdo al informe de junio de FocusEconomics, los analistas llegaron al consenso de que el dólar mayorista alcanzará los $1.664 para fin de año, es decir, 23 pesos menos que lo previsto para diciembre en el relevamiento anterior, lo que refuerza su tendencia a la baja.

El sustento de esta expectativa es el sostenido ingreso de dólares de exportaciones de la mano del campo, el petróleo y la minería, sumado a las divisas por emisiones de deuda corporativa y de provincias.

Esta tranquilidad cambiaria se ve reforzada por las compras diarias del Banco Central para las reservas que, desde el 5 de enero pasado hasta el presente, ya ha adquirido alrededor de u$s10.380 millones.

De esta manera, en caso de que el tipo de cambio alcance los $1.664 para fin de diciembre en la plaza mayorista, ascendería en todo el año un 14%, prácticamente menos de la mitad de lo que estiman los economistas relevados para la inflación de todo 2026, que se ubica en 31,3% (un incremento de 0,9 punto porcentual con respecto a lo previsto el mes anterior).

«Se prevé que la inflación anual se mantenga por encima del 30% en 2026, una de las tasas más altas del mundo, debido a la notable depreciación de la moneda y a las arraigadas altas expectativas inflacionarias. La reducción de las restricciones a las importaciones y la contención del gasto público limitarán los precios», detallan los analistas de FocusEconomics.

Por lo tanto, este escenario marca que el atraso cambiario seguiría presente, y las miradas apuntarán a qué puede llegar a ocurrir el año que viene por el escenario electoral presidencial, donde la marcha de la economía será determinante para definir la «temperatura» social.

Cómo impactará el RIGI en el crecimiento económico proyectado

En cuanto al crecimiento del PBI, los expertos consideran que se «desacelerará» este año en comparación con el avance superior que hubo el año pasado.

«Si bien los sectores agrícola y energético recibirán apoyo, sobre todo este último que será impulsado por la inversión extranjera bajo el régimen de inversión RIGI, los sectores más orientados al mercado interno y con mayor intensidad de mano de obra enfrentarán dificultades debido a la alta inflación, la austeridad fiscal y la competencia extranjera», advierte el informe.

Por eso, los analistas de FocusEconomics prevén que el PBI crecerá un 3% en 2026, lo que representa un aumento de 0,1 punto porcentual con respecto al mes anterior.

Igualmente, de cara al segundo trimestre, el consenso de los analistas apunta a una aceleración de la economía, «probablemente impulsada por la baja de los tipos de interés, el auge del turismo y la continua fortaleza de la agricultura y la energía».

Sin embargo, el reporte advierte que la «escasa confianza del consumidor, la austeridad fiscal, la persistente inflación elevada y un mercado laboral débil representarán obstáculos».

Qué esperan los economistas para el tipo de cambio oficial

En resumidas cuentas, los economistas consideran que para fin de diciembre el precio del dólar alcanzará un incremento menor al esperado en las proyecciones previas.

El tipo de cambio mayorista consensuado en el informe es de $1.664,2 para fin de año, alrededor de 23 pesos menos que lo previsto en el relevamiento de mayo para la misma fecha, y unos 49 pesos menos de lo proyectado hace tres meses.

Este precio de referencia sigue siendo mucho más elevado respecto a las estimaciones del Presupuesto 2026 presentadas por el Gobierno en el Congreso de la Nación meses atrás, cuando se estimó en $1.423 para fin de año.

En cuanto al precio del dólar mayorista esperado por el mercado de opciones y futuros del Matba-Rofex, se opera a $1.629,5 para fines de diciembre, apenas unos 35 pesos por debajo de las estimaciones de FocusEconomics.

También en el reciente Relevamiento de Expectativas de Mercado (REM), la encuesta confeccionada por el Banco Central todos los meses entre 46 economistas nacionales, se prevé un precio de dólar mayorista de $1.658 para fin de año.

El billete estadounidense mayorista hoy cotiza a $1.441 y desciende en todo el 2026 alrededor de 1%.

Asimismo, si se tiene en cuenta el valor máximo de la banda cambiaria de flotación establecido por el BCRA para no intervenir en el mercado, y que se encuentra indexada de manera mensual en base a la inflación registrada dos meses atrás (t-2), hoy se ubica cerca de los $1.775. Es decir, 334 pesos por encima del precio de mercado, lo que refuerza la calma cambiaria que actualmente se percibe en la City.

El consenso de precio de dólar mayorista para fin de año ya es de $1.664

Las consultoras que proyectan el dólar más alto para diciembre

Por el lado de los pronósticos del precio del dólar mayorista para fin de año de cada economista de consultora o banco de inversión relevado por FocusEconomics, el rango de los valores estipulados se ubica entre un mínimo de $1.335 y un máximo esperado de $1.919.

Justamente, este último dato muestra una tendencia descendente respecto al techo que puede alcanzar un posible salto cambiario, debido a que en el informe anterior ese nivel más alto era de $1.996.

Entre los economistas que pronostican un mayor precio para el tipo de cambio mayorista para diciembre se ubican:

- Empiria Consultores ($1.919)

- Fitch Ratings ($1.892)

- Pantheon Macroeconomics ($1.850)

- MAPFRE Economics ($1.843)

- LCG ($1.820)

- Econviews e Invecq Consulting, ambos con una estimación de $1.800

«Inicialmente, nosotros pensamos en un dólar mayorista para fin de año de $1.585, que se desliza parecido a la inflación, la cual, a su vez, se desacelera. Con esa dinámica, el tipo de cambio a fin de año acompaña el proceso», reflexiona Fernando Baer, economista jefe de Quantum (la consultora de Daniel Marx), ante iProfesional.

Por lo tanto, desde el mercado se considera que las exportaciones seguirán aportando divisas para mantener «controlado» el precio del dólar, en un escenario en el que se proyecta un incremento desde ahora hasta diciembre del 15%, por lo que se descarta una mayor tensión cambiaria en lo que resta del año.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,precio dólar,dólar,tipo de cambio,dólar hoy,blue,pesos

ECONOMIA

El consumo de carne de cerdo casi se triplicó en los últimos 20 años y ya compite con el asado vacuno

El consumo de carne de cerdo en Argentina ya supera los 20 kilos por persona al año, una transformación que convirtió a la proteína porcina en protagonista de la mesa argentina. Así lo afirmó Agustín Seijas, director ejecutivo de la Federación Porcina, en una entrevista en Infobae en Vivo, donde atribuyó el fenómeno a una combinación de precio, ciencia y cambio de hábitos.

La brecha de precios con la carne vacuna es lo más visible del cambio. El kilo de carne vacuna promedia los $18.564, mientras que el pechito de cerdo se consigue a $8.944 —menos de la mitad—, y el pollo fresco, a $4.822. “La puerta de entrada al cerdo siempre fue el precio”, reconoció Seijas y sumó: “Históricamente la relación entre la carne vacuna y la de cerdo era una diferencia del 30%; en este año llegamos a tener hasta 120% de diferencia.”

Ese diferencial se hizo especialmente evidente en febrero de 2026, cuando tres kilos de pechito de cerdo equivalían en precio a uno solo de asado vacuno.

Según comentó el ejecutivo, el Instituto Nacional de Tecnología Industrial (INTI) realizó un informe para respaldar con evidencia científica lo que el mercado ya venía señalando. Según ese relevamiento, las grasas del cerdo son saludables y comparables a las del aceite de oliva, lo que refuta una percepción negativa arraigada durante décadas. “Podemos afirmar, a través de la ciencia, cuál es el valor nutritivo de la carne de cerdo para que todos los consumidores lo sepan”, dijo Seijas.

El informe del INTI también identificó otros atributos: la carne porcina aporta proteínas de alto valor biológico, minerales esenciales y creatina natural, lo que la posiciona como una alternativa válida para deportistas. “Hay carne magra para los deportistas que necesitan una alimentación de ese estilo. Aporta creatina natural, lo que evita el uso de suplementos o cualquier tipo de complemento”, explicó el directivo de la Federación Porcina.

El boom del consumo también transformó la oferta en el mostrador. Cortes que antes se destinaban casi en su totalidad a la industria chacinera —como la nalga, la bola de lomo, la cuadrada, el cuadril y el carré— hoy llegan frescos a las carnicerías. “Toda la parte de la pata, por lo general, antes se destinaba a la industria que realiza los chacinados y los fiambres. Actualmente el boom de consumo que se está dando es por la carne fresca; todo eso se tracciona al mostrador”, explicó Seijas.

El pechito de cerdo, en particular, se consolidó como el reemplazo directo del asado vacuno. “No hay ningún asado que hoy no tenga un corte de cerdo. El pechito es el reemplazo del asado vacuno”, afirmó el directivo. Las milanesas de cerdo —elaboradas con bola de lomo, nalga, cuadrada o cuadril— también ganaron terreno en la cocina cotidiana.

La irrupción del cerdo en la dieta argentina tiene un hito político que Seijas no esquivó: en 2010, la entonces presidenta Cristina Fernández de Kirchner afirmó públicamente que la grasa de cerdo era menos nociva que la de vaca y que mejoraba la actividad sexual. “Desde que lo dijo Cristina, hubo un boom de consumo”, recordó. La carne porcina, añadió, “aporta vitalidad y eso hace que uno tenga mucha más energía para la vida diaria.”

El trasfondo macroeconómico del fenómeno queda claro con los datos de la Cámara Argentina de la Industria de Chacinados y Carne de Cerdo (Caicha): en 2025, la carne vacuna aumentó 56,8% frente a una inflación del 31,5%, mientras que el cerdo subió 29,4% y el pollo, 19,2%. “Es una de las carnes que menos aumenta; combate la inflación porque mantiene precios estables, por lo menos desde el punto de vista productivo”, señaló Seijas.

Ese escenario se enmarca en una tendencia más amplia. Según la Secretaría de Agricultura, Ganadería y Pesca, el consumo de carne porcina creció 171% en los últimos 20 años: pasó de 6,22 kilos por habitante en 2006 a 18,89 kilos en 2025. Al mismo tiempo, el consumo de carne vacuna cayó a 47,3 kilos per cápita, el nivel más bajo en dos décadas, según datos de Ciccra. “Lo que estamos tratando de mostrar es que, además de que ayuda al bolsillo, aporta un montón de nutrientes a la dieta que son esenciales para el desarrollo”, cerró Seijas.

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Actualidad, charlas y protagonistas, en vivo. Seguinos en nuestro canal de YouTube @infobae

carne de cerdo,corte,crudo,veteado,fibra muscular

La inflación en América Latina dibujó un mapa de enormes contrastes durante el primer semestre de 2026. En este caso, Argentina acumuló 16,80% y quedó segunda en un ranking de 19 países de la región.

Los institutos oficiales de estadística de cada nación publicaron sus datos de Índice de Precios al Consumidor (IPC). El relevamiento permite comparar cómo evolucionaron los precios en distintos mercados latinoamericanos durante los primeros seis meses del año.

La distancia entre los extremos es muy amplia: mientras Costa Rica registró apenas 0,08% de inflación semestral, Venezuela cerró con 129,80%.

Venezuela y Argentina lideran el ranking de países con más inflación en América Latina

Venezuela mantiene su lugar como la economía con mayor aceleración de precios de la región. Cerró el primer semestre con 129,80% de inflación acumulada.

La cifra ubica al país en el tope absoluto del listado. La brecha con el segundo puesto es enorme, incluso en un contexto donde Argentina también muestra números elevados.

Argentina se posicionó segunda tras acumular 16,80% de suba de precios en los primeros seis meses de 2026. El dato consolida al país como una de las economías con mayor presión inflacionaria de América Latina.

Ranking de inflación en los países de América Latina en la primera mitad de 2026

En junio, el IPC argentino avanzó 1,9% según el INDEC. Ese registro marcó el nivel más bajo en diez meses, por debajo del 2,1% de mayo.

En términos interanuales, la inflación alcanzó el 33,5%. La desaceleración mensual fue clara durante buena parte del semestre, pero no alcanzó para modificar la posición relativa del país en la región.

Cuba completó el podio con 12,24% de inflación acumulada en el primer semestre. El país caribeño se ubicó tercero, aunque con una brecha considerable respecto a los dos primeros escalones.

Qué países tuvieron inflación moderada en el semestre

Un grupo de naciones mostró inflaciones acumuladas de entre 3% y 5%. Bolivia lideró ese segmento con 4,82%, seguida por Colombia con 4,77%, ambas con niveles muy similares que reflejan presiones de precios contenidas pero presentes.

Los siguientes países en ese tramo intermedio fueron:

- Honduras: 3,80% de inflación semestral

- Perú: 3,40%

- Brasil: 3,36%

- Uruguay: 3,33%

Estos seis países conforman un bloque relativamente homogéneo. Sus cifras muestran economías con variaciones de precios moderadas en el contexto regional.

La diferencia con Argentina es notable: mientras estos mercados acumularon entre 3% y 5%, el país superó el 16% en el mismo período.

Cuáles fueron los países con menor inflación de América Latina

En el tramo inferior del ranking aparecen las economías con las variaciones de precios más bajas del semestre. Chile registró 2,80% de inflación acumulada y El Salvador cerró con 2,70%.

Nicaragua se ubicó con 2,17%, seguida por República Dominicana con 2,02%. Paraguay anotó 1,90% y Guatemala llegó a 1,67%.

México registró 1,50% de suba de precios en el semestre. El dato lo posiciona en el grupo de países con mejor desempeño inflacionario de la región.

Los tres últimos puestos del ranking correspondieron a Ecuador, Panamá y Costa Rica. Ecuador acumuló 1,39% en seis meses, mientras que Panamá cerró con 1,10%.

Costa Rica lideró el ranking con la inflación más baja de toda América Latina: apenas 0,08% en el primer semestre. El resultado ubica al país centroamericano como la economía con mejor control de precios de la muestra.

Cómo quedó Argentina frente al resto de la región

La distancia de Argentina con el resto de América Latina es contundente. Mientras la mayoría de los países acumuló inflaciones de un dígito en el semestre, Argentina anotó 16,80%, más de tres veces el registro de Bolivia, que encabezó el segmento intermedio con 4,82%.

Los datos del Indec confirman que la desaceleración mensual fue una tendencia que marcó buena parte del primer semestre. En junio, el IPC subió 1,9%, su nivel más bajo en diez meses.

Pero esa moderación no alcanzó para mejorar la posición relativa del país. El relevamiento de los organismos estadísticos de la región confirmó que Argentina siguió entre los países con mayor inflación acumulada de América Latina durante el primer semestre de 2026.

La brecha con los países de inflación moderada es significativa. Brasil, por ejemplo, acumuló 3,36% en el mismo período, casi cinco veces menos que Argentina.

Solo Venezuela, con su hiperinflación de 129,80%, quedó por encima del país en el ranking regional. La comparación con el resto de los mercados latinoamericanos deja en evidencia que Argentina todavía enfrenta un desafío inflacionario considerable en el contexto regional.

La inflación que espera en Argentina para julio y los próximos meses

Los economistas sostienen que el cierre del mes pasado mostró una tendencia descendente en los precios, pero el desafío es ver qué impulso les darán las vacaciones de invierno a determinados rubros estacionales y qué ocurrirá con la cotización al alza del dólar.

«La variación de precios fue perdiendo impulso a lo largo del mes, cerrando más cerca del 1,5% sobre el fin del mismo, lo que favorece una menor inflación en julio. Frente a esto, debe tenerse en cuenta que en julio los rubros vinculados al turismo tienen un pico por las vacaciones de invierno», analizaron desde C&T Asesores.

En este sentido, Iván Cachanosky, economista de Fundación Libertad y Progreso, señaló: «Hacia adelante, la inflación podría seguir bajando si se normaliza la demanda de pesos y la emisión monetaria continúa controlada, como ocurrió durante los últimos meses».

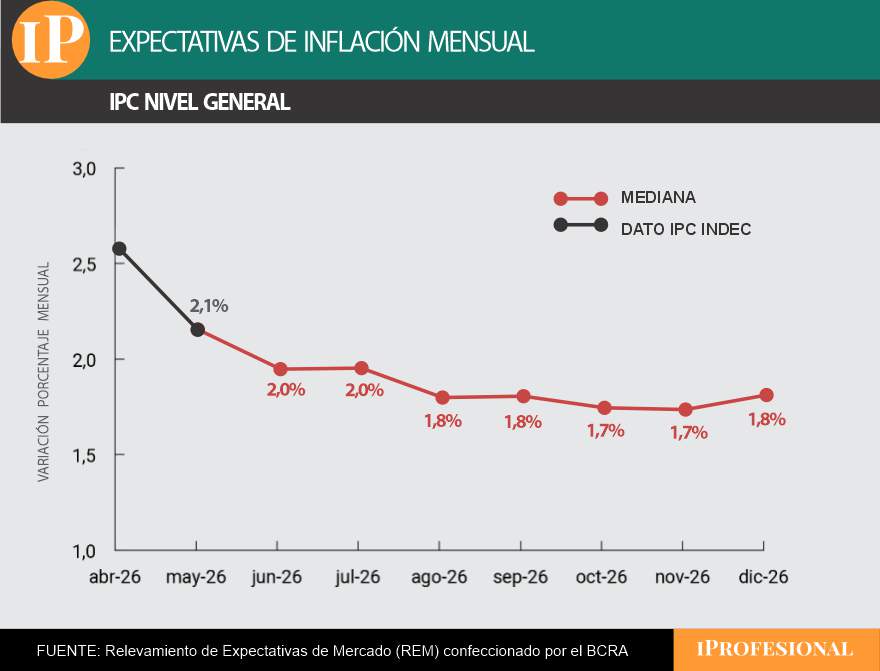

Los pronósticos del REM para la inflación de los próximos meses

Por el lado de las proyecciones de inflación publicadas por el REM para los próximos meses, se indica que en julio la inflación se ubicará en torno al 2%, y que descenderá en adelante.

«En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 2% para junio, lo que significa una baja de 0,1 punto porcentual respecto al REM anterior», informa el Banco Central. Así, agrega que quienes mejor proyectaron esa variable en el pasado (Top 10) reportaron una inflación de 1,9% mensual para junio, alrededor de 0,2 punto porcentual menos que en el REM previo.

Respecto del IPC Núcleo, el conjunto de participantes del REM había ubicado sus estimaciones para junio en 1,9%. El Top 10 también estimó una inflación núcleo de 1,9% mensual para el sexto mes del año, lo que representa 0,2 punto porcentual menos en relación con el REM publicado el mes pasado.

En el mes a mes, las proyecciones son las siguientes:

- Para julio se estima una inflación de 2%

- Tanto para agosto como para septiembre se aguarda una suba de precios de 1,8% mensual

- Para octubre y noviembre el pronóstico es de 1,7%

- Para diciembre volvería al 1,8%, empujado por factores estacionales

El economista y director de la consultora C&T, Camilo Tiscornia, analizó lo que puede esperarse para la inflación en los próximos meses: «El fenómeno inflacionario reciente debe explicarse en dos tramos temporales bien diferenciados: el primero -comprendido entre mayo y octubre de 2025- contó con el impacto previo a las elecciones legislativas; mientras que el segundo -desde noviembre en adelante- combinó severos factores alcistas como la suba en el precio de la carne, el turismo veraniego y el aumento del petróleo a nivel internacional».

Pasado este segundo tramo, que contenía elementos de carácter transitorio, la dinámica de los precios minoristas retomó su sendero de moderación. El director de C&T remarcó el comportamiento actual del indicador al señalar que «la tendencia es a la baja. No quiere decir que vaya a ser lineal y sistemática. Podría ocurrir que la de julio sea más alta que la de junio (por cuestiones de estacionalidad), pero no va a cambiar el fondo de la cuestión».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inflación,argentina

Durante décadas, Uruguay fue uno de los destinos preferidos por los argentinos para proteger y desarrollar su patrimonio. Tuvo puntos más resonantes post colapso financiero de Argentina en 2001 y el pico más alto llegaría entre 2020 y 2021, cuando Uruguay aplicó incentivos para atraer a inversores y residentes. Lo interesante es que esa tendencia no solo se mantiene, sino que cobra una nueva dimensión en contextos que mutan todo el tiempo.

Hoy un inversor puede acceder desde su celular a oportunidades en prácticamente cualquier parte del mundo. La tecnología eliminó barreras geográficas, amplió el acceso a mercados internacionales y multiplicó las alternativas disponibles. La tecnología eliminó barreras geográficas, amplió el acceso a mercados internacionales y multiplicó las alternativas disponibles. Sin embargo, lejos de perder atractivo, Uruguay sigue consolidándose como una de las principales opciones para los argentinos.

Los números ayudan a entenderlo. El mercado inmobiliario uruguayo cerró el 2025 con más de USD 2.700 millones en compraventas y más de 18.000 operaciones. En Montevideo, alrededor del 15% de las transacciones corresponden a capital argentino. Dentro del régimen de Vivienda Promovida, uno de los motores de la construcción del país, los argentinos adquirieron cerca de 7.800 inmuebles en los últimos doce años, equivalentes al 20% de las unidades desarrolladas bajo ese esquema. Y si tenemos en cuenta a las desarrolladoras líderes, al menos el 10% de las inversiones que reciben llegan desde el otro lado del río.

Uruguay ha logrado construir un marco institucional estable, con reglas claras para propietarios e inversores, incentivos al desarrollo inmobiliario y herramientas que aportan seguridad jurídica a los proyectos

Detrás de estos indicadores existen varias razones de carácter profundo: la previsibilidad, la cercanía, la rentabilidad y las exoneraciones impositivas al invertir en viviendas. Está claro: Uruguay ha logrado construir un marco institucional estable, con reglas claras para propietarios e inversores, incentivos al desarrollo inmobiliario y herramientas que aportan seguridad jurídica a los proyectos.

Esa estabilidad se refleja también en las oportunidades de obtener buenos índices de rentabilidad. Las propiedades destinadas al alquiler suelen ofrecer rentabilidades brutas del orden del 5% al 7% anual, mientras que los proyectos adquiridos en etapa de pozo permiten capturar valorización a medida que avanza la obra. En muchos casos, la diferencia entre el valor de ingreso y el precio final puede superar el 20%.

No obstante, reducir la decisión de invertir a una cuestión de rentabilidad sería simplificar demasiado el análisis. Si algo caracteriza al contexto actual es la abundancia de opciones. Un argentino puede invertir en Estados Unidos, Europa o Asia con apenas unos clics. La pregunta, entonces, no es dónde existen oportunidades, sino dónde esas oportunidades se combinan con estabilidad, liquidez y confianza.

Y allí Uruguay mantiene una ventaja competitiva difícil de replicar. La cercanía geográfica y cultural, el conocimiento mutuo entre mercados, la seguridad jurídica y una relación construida durante generaciones siguen pesando al momento de tomar decisiones patrimoniales de largo plazo.

Al final los negocios se tratan de relaciones, vínculos y acuerdos entre las personas, y pocos mercados reflejan esa realidad como Argentina y Uruguay

La paradoja es evidente: cuanto más global se vuelve el mundo de las inversiones, más valor adquieren los destinos capaces de ofrecer certezas. Por eso, y más allá de la proliferación de herramientas, invertir en ladrillos en Uruguay continúa destacándose como una de las opciones predilectas. No porque sea la única alternativa disponible, sino porque combina oportunidades de crecimiento con el atributo de la confianza.

La digitalización del mundo potencia oportunidades, pero hay cuestiones identitarias y humanas que prevalecen. Al final los negocios se tratan de relaciones, vínculos y acuerdos entre las personas, y pocos mercados reflejan esa realidad como Argentina y Uruguay.

El autor es fundador de Alpha Realtors

Waltz slams France after stunning social media attack on US after UN vote

La confianza en el Gobierno volvió a caer en julio, según un estudio de la Universidad Di Tella

Santiago, República Dominicana: se duplica la demanda de atención por trastornos del neurodesarrollo en los últimos años

El consumo de carne de cerdo casi se triplicó en los últimos 20 años y ya compite con el asado vacuno

“27 campeones, 27 identidades”: la historia detrás de los parches especiales que usarán los equipos en la Copa Libertadores

Por sus vínculos con la AFA: Galván Greenway y Catania, los jueces que Karina Milei mantiene “congelados” en el Senado

Mientras espera la vuelta de Macri, el PRO ya activó contactos con LLA: cómo sería la estrategia electoral en la Provincia

Río Negro: Alberto Weretilneck anunció un proyecto para eximir de Ingresos Brutos a los turistas extranjeros

González Charvay: el juez que disputa la causa por la quinta de Pilar y los extraños movimientos para que todo termine en su juzgado

Dem’s stunning ideal standard for immigration detention conditions resurfaces amid Texas senate bid

POLITICA3 días ago

POLITICA3 días agoConvivencia pacífica o tensión administrada: el PRO define cómo pararse frente al gobierno de Milei rumbo a 2027

- POLITICA2 días ago

Cuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD24 horas ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate