ECONOMIA

Carlos Pérez, de Fundación Capital: “El Gobierno es consciente que debe ir hacia un mercado único y libre de cambios”

Los datos de actividad económica en abril marcaron un punto de inflexión en la tendencia descendente que la economía argentina mostraba desde fines del primer semestre de 2025, mientras que el índice de precios al consumidor interrumpió su trayectoria ascendente. Este cambio se vio acompañado por un aumento del superávit comercial con el resto del mundo, acumulación de reservas internacionales en el Banco Central de la República Argentina (BCRA), consolidación del superávit fiscal y estabilidad cambiaria.

Según diversos economistas consultados, si bien estos avances contrastan con los desequilibrios que predominaron en la mayor parte de los gobiernos de las últimas tres décadas, persisten dificultades derivadas de la lentitud con que el Gobierno encara reformas estructurales, necesarias para sostener la baja de la inflación y lograr un crecimiento económico sostenido con generación de empleo. Parte de estos cambios depende de las autonomías provinciales y municipales establecidas por la Constitución Nacional.

En este contexto, Infobae entrevistó a Carlos Pérez, economista y actual director coordinador de la Fundación Capital. Con una trayectoria que incluye cargos como gerente general y director del Banco Central de la República Argentina, y exvicepresidente del Banco de la Provincia de Buenos Aires, Pérez analizó la coyuntura económica del país y compartió sus perspectivas para los próximos meses.

— ¿Qué implica para la economía real la contracción de los medios de pago tradicionales y el crecimiento de las líneas vinculadas a Fondos Comunes de Inversión y billeteras digitales según el último informe del BCRA?

— Hay que tener mucho cuidado no solamente con el traspaso desde cuentas a la vista sin remunerar hacia cuentas a la vista remuneradas, también hay que atender la posible migración desde plazos fijos hacia cuentas a la vista remuneradas. Este tipo de fondeo para los bancos comerciales es muy volátil y no genera demasiado crédito al sector privado, necesario para activar nuestra economía.

“El BCRA tendría que ajustar su política monetaria para que el sistema financiero mejore la calidad del origen de fondos, a través de encajes diferenciales”

Más allá del accionar de las entidades financieras, el BCRA (en su carácter de regulador) tendría que ajustar su política monetaria para que el sistema financiero mejore la calidad del origen de fondos, a través de encajes diferenciales para estos tres tipos de depósitos bancarios.

— En abril, los préstamos en pesos al sector privado crecieron en términos reales tras dos meses de caída. ¿Se trata de un dato puntual o puede anticipar un cambio de tendencia?

— Los créditos en dólares vienen creciendo a razón de USD 1.000 millones por mes, desde enero de 2026 y esa evolución está consolidada. Si bien los receptores de esos préstamos son sectores vinculados principalmente con la exportación, esto es positivo, aunque sea de manera parcial. Los préstamos en pesos al sector privado no han arrancado todavía. De todos modos, las condiciones ahora son propicias, ya que las tasas de interés por un lado vienen bajando y además es cada vez menor la volatilidad de las mismas.

— ¿El aumento de la mora crediticia es motivo de preocupación o sólo exige una mejor asignación de recursos bancarios?

— La mora de los créditos a empresas ha subido, pero su registro es lógico. La irregularidad de las carteras de créditos a familias otorgados por el sistema financiero es por demás elevada, superando el 11%, se cuadriplicó en los últimos 12 meses. Por un lado, la evolución del empleo no fue buena, el salario real cayó y aún más disminuyó el ingreso disponible. Y, por si fuera poco, el apretón monetario (con tipos de interés muy elevados) del segundo semestre del año pasado le dio un empujón más a la mora de los préstamos a las familias.

Con una actividad económica tan heterogénea, los bancos seguramente harán todo tipo de “rankings de crédito”, analizando a qué sectores asistir, qué tipo de consumo financiar, en qué regiones prestar y a quienes atender.

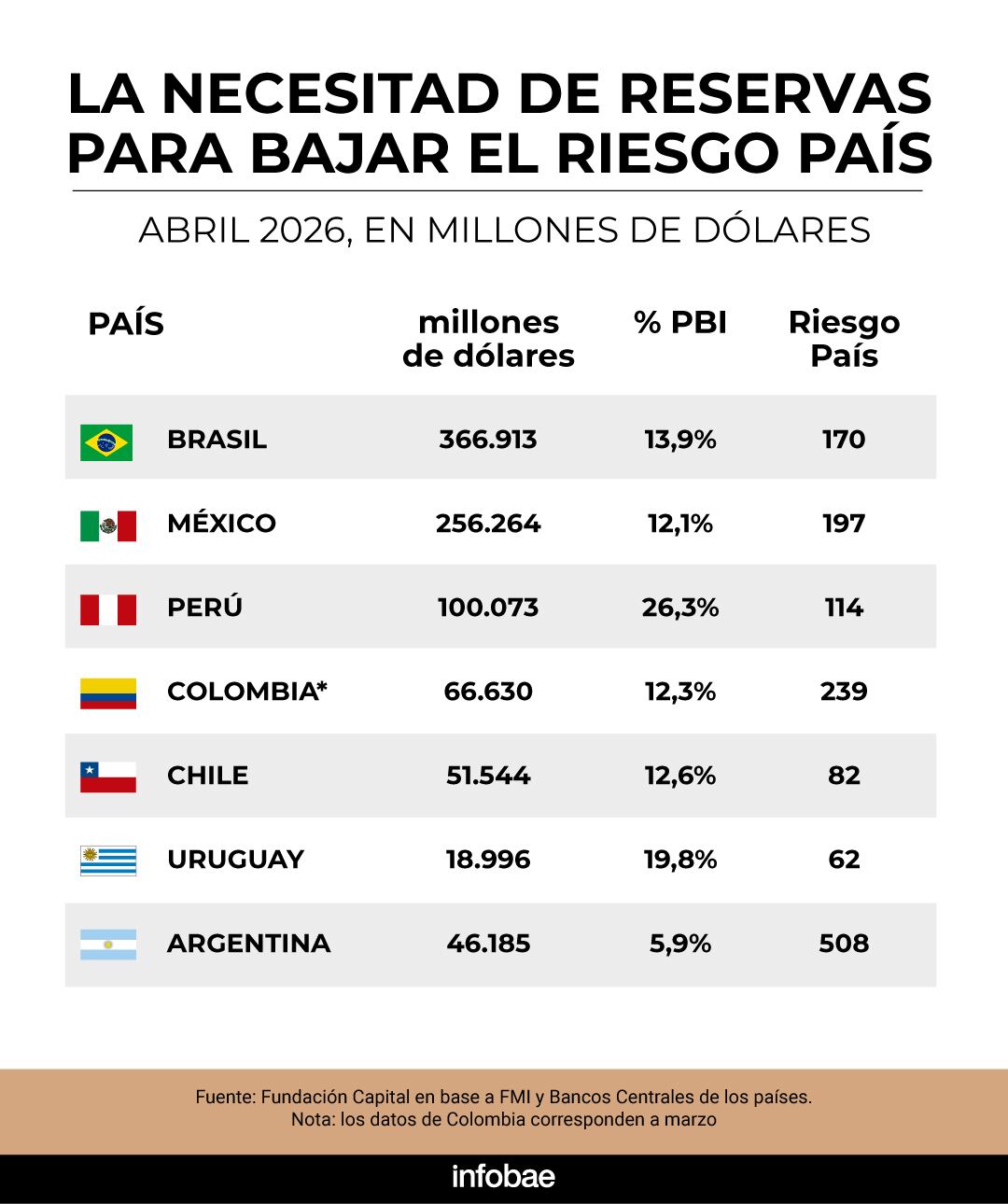

— Las reservas internacionales del BCRA subieron USD 2.464 millones en abril por compras en el mercado. ¿Responde a la estacionalidad de la oferta de divisas o también influye una mayor demanda de pesos?

— El Banco Central de la República Argentina empezó a comprar dólares, desde el Acuerdo con el FMI del año pasado. En el primer bimestre compró, pero no acumuló reservas internacionales, ya que los terminaba vendiendo al Tesoro para los pagos de deuda en moneda extranjera.

“En el primer bimestre compró, pero no acumuló reservas internacionales, ya que los terminaba vendiendo al Tesoro para los pagos de deuda en moneda extranjera”

Ya en el segundo bimestre de 2026, compró divisas y ahora sí acumuló reservas. Por un lado, tuvo menos compromisos que atender el Tesoro y por otro lado el ente monetario fue mucho más agresivo en las compras (pasaron de USD 70 millones a USD 140 millones diarios en abril). Al cabo del primer tercio del año, el BCRA acumuló la mitad de los USD 8.000 millones pactados con el FMI para todo el 2026.

Todo esto se dio en un marco de cautela, ya que no hubo expansión de dinero por prevención del BCRA, respecto de la evolución de la demanda de dinero doméstico. Operó la cautela en el control de la base monetaria para ir probando de a poco la posible recuperación de la demanda de dinero.

Una cuestión no menor es recuperar la intensidad diaria de las compras de dólares alcanzada en abril, ya que más allá del cumplimiento de la meta de acumulación pautada con el FMI, Argentina tiene una posición (un stock) de reservas internacionales muy débil, producto de más de una década de uso y abuso de las reservas internacionales.

— Con la apreciación sostenida del peso, ¿cree que el Ministerio de Economía debería quitar el cepo cambiario residual para empresas y algunas operaciones, o podría esto acentuar la revaluación?

— El Gobierno es consciente que debe ir hacia un mercado “único y libre” de cambios. El dilema es si abandona el cepo de una vez o va eliminando las restricciones de modo gradual. Aunque lo más probable es que la salida del cepo cambiario siga siendo gradual, como hasta ahora.

“Sería razonable evitar la apreciación sostenida del peso y acumular el máximo posible de reservas internacionales”

Lo que sí sería razonable es por un lado evitar la apreciación sostenida del peso y por otro lado acumular el máximo posible de reservas internacionales. La acumulación agresiva de reservas inhibe una riesgosa caída del tipo de cambio real.

— Los indicadores de actividad en construcción e industria mostraron señales de recuperación en marzo. ¿Desde Fundación Capital perciben una consolidación de esta tendencia en abril?

— La actividad económica muestra una evolución tipo “serrucho”, febrero mal y marzo bien. Los indicadores de abril vuelven a retroceder, tanto los de consumo (confianza del consumidor, IVA DGI y patentamiento de autos), como los productivos: despachos de cemento y producción automotriz.

— La gestión de Javier Milei exhibe heterogeneidad sectorial en actividad, empleo registrado y salarios. ¿Qué expectativas tienen en la consultora para lo que resta del mandato?

— En términos de actividad económica, la heterogeneidad sectorial es la característica. Sectores con crecimiento proyectado (2026 vs. 2023) de entre 15% (agro) y 25 % (hidrocarburos, minería, intermediación financiera), contrastan contra otros que caen entre el 3% y el 10% (comercio, industria manufacturera y construcción). Los sectores económicos que avanzan no son tan empleo-intensivos y eso condiciona tanto el aumento de la ocupación, como el salario real. Desde Fundación Capital, en el escenario económico base proyectamos crecimiento económico, aunque modesto.

— ¿La ampliación de incentivos a grandes y medianas inversiones es suficiente para reactivar la economía o debería complementarse con estímulos directos al consumo interno?

— Para el Gobierno nacional es fundamental sostener la estabilidad inflacionaria (retomando el proceso de desinflación) junto con la reactivación de la economía.

“Todos los incentivos a las inversiones son positivos, el impulso al crédito buscado por el BCRA debe ser sostenido por tasas de interés reducidas, acumulando reservas”

Todos los incentivos a las inversiones son positivos, el impulso al crédito buscado por el BCRA debe ser sostenido por tasas de interés reducidas, acumulando reservas sin temor a la flotación cambiaria.

— ¿Cuáles son, a su juicio, las principales debilidades y fortalezas de la política económica actual?

— La principal fortaleza es la política fiscal de equilibrio de las finanzas públicas, sin financiamiento monetario, sin endeudamiento y con una reducción del gasto público de más del 5% del PBI. Otra fortaleza económica es el pragmatismo con el que se está operando, tanto en la política monetaria como en la acumulación de reservas internacionales.

Existen desafíos económicos, como ser el armado del programa financiero para el próximo año electoral y alcanzar crecimiento económico con desinflación, aunque sea de manera modesta. Y finalmente las debilidades tienen que ver con el cortoplacismo de la política económica, sin horizonte más allá de 2027.

— ¿Cómo inciden el contexto internacional, la evolución del precio de las materias primas y las restricciones para bajar el riesgo país en las perspectivas de la economía argentina?

— El conflicto bélico internacional impacta tanto en el crecimiento económico (será menor), como en la inflación (será mayor) a nivel internacional. Así como el aumento del riesgo planeta tierra a la Argentina la favorece en su excedente comercial, dado los precios más altos del petróleo y siendo exportadores de energía; también es cierto que este conflicto encuentra al país con “la guardia baja” en materia de reservas internacionales.

Si bien es para destacar que Argentina está acumulando dólares y que debe profundizar dicho accionar lo más pronto posible, el stock de reservas internacionales no llega ni a la mitad de lo que tienen los países de la región, como porcentaje del PBI. La relación entre el saldo de reservas internacionales y el índice de riesgo país es relevante, de ahí la urgencia que tiene nuestro país en mejorar nuestra posición de divisas.

— ¿Cuáles son las previsiones de Fundación Capital para 2026 en PBI, tipo de cambio real, inflación y reservas netas del Banco Central?

— Nuestro escenario económico base proyecta para 2026 desinflación y crecimiento económico, ambos modestos, con un tipo de cambio que, después de un primer cuatrimestre de fuerte apreciación real, correrá en línea con la inflación. A nuestro entender el objetivo de acumulación de reservas internacionales pactado con el FMI para 2026 será cumplido.

Fotos: Maximiliano Luna

ECONOMIA

Raros modelos nuevos: las marcas de autos buscan alternativas creativas para vender en un mercado en baja

Con un mercado que sostiene ya casi como normalidad una baja de ventas en torno al 10% interanual para 2026, y con una cada vez más variada oferta de autos importados con todo tipo de tecnologías, hay que salir a buscar los clientes a la calle.

Ante estos cambios de mercado, muchas marcas suelen buscar el modo de hacer más atractivos los autos actuales. Algunos lo hacen con precio o bonificaciones. Pero otros buscan que la diferencia sea mayor, apostando al espíritu aventurero de los usuarios con modelos que permitan un mayor un uso fuera de camino; la otra es lanzar ediciones limitadas de modelos clásicos.

La tradicional exposición del campo en la Feria Rural de Buenos Aires, en el tradicional predio de Palermo, sirvió para que dos terminales automotrices argentinas lanzaran oficialmente dos nuevos modelos al mercado local.

Uno es una edición limitada que tiene un especial significado para los usuarios de pickups, ya que se trata de la última versión que se fabricará de la actual Volkswagen Amarok que en el primer trimestre del año próximo será relevada por la nueva generación del vehículo que cambiará en un 90% incluyendo motorización híbrida.

La VW Amarok Unlimited es una edición especial de despedida que tendrá una producción numerada reducida a 500 unidades con una personalización particular que resalte algunas de las cualidades del vehículo, y que se comenzará a vender en el mes de septiembre próximo.

Por ese motivo, y porque es parte esencial del recorrido de esta camioneta mediana que nació en Argentina, las Unlimited estarán equipadas por el potente motor V6 de 3 litros y 250 CV que tienen las versiones más altas de Amarok, y que representó un ícono en la industria automotriz.

La Amarok Unlimited se diferencia de las Extreme, Hero o Black Style, las más equipadas de la gama, por contar con overfenders en negro brillante, la parrilla frontal completamente negra, al igual que los estribos ovales y el paragolpes trasero, además de un sticker lateral distintivo que marcarán al modelo.

Además, incorpora accesorios de confort exclusivos como amortiguadores para la apertura del capo y la tapa de caja de carga, la lona marítima, nuevas luces de bienvenida en las puertas delanteras y alfombras de goma específicas de esta edición. Y para darle más carácter aún, cada unidad tiene una insignia interior V6 Unlimited numerada, alojada junto a la selectora de marchas, en la que quedará registrado el número de esa unidad dentro de la serie especial.

El otro modelo, en cambio, no es una pickup y empezará a comercializarse en el mes de agosto. Se trata de la ampliación de la familia de los modelos compactos de Chevrolet, que suma ahora el Onix Activ, la versión aventurera del auto compacto que representa la entrada al portafolio de productos de General Motors en el mercado local.

El Chevrolet Onix Activ tiene 4.163 mm de largo con una arquitectura funcional más elevada, que incluye cambios específicos en la suspensión, los neumáticos y los componentes externos que impactan directamente en la experiencia de conducción.

A raíz de estas modificaciones, el auto es 61 mm más alto (1.533 mm) que el resto de la línea Onix, lo que impacta directamente en un mayor despeje del suelo, que es ahora de 201 mm. También ese mayor despeje permitió mejorar los ángulos de ataque y salida a 19,7° y 28,1° respectivamente.

Mecánicamente, el Onix Activ tiene el conocido motor turbo naftero de 1.0 litros que es capaz de desarrollar 116 CV de potencia a 5.500 rpm, con un torque de 160 Nm a 2.000 RPM, y la transmisión automática de seis velocidades.

Al igual que la mayoría de los autos especiales que tienen como propósito resultar atractivos para el uso offroad, este vehículo tiene el nuevo emblema de Chevrolet de color negro, los retrovisores y la parrilla con un tratamiento exclusivo High Gloss, las llantas oscurecidas y con un diseño específico del modelo, las barras de techo funcionales entre otros detalles que buscan reforzar una imagen de robustez. Entre ellos están los faros traseros con lentes de cristal y el paragolpes trasero High Gloss.

El nuevo Onix Activ se comercializará a partir de agosto en toda la red de concesionarios Chevrolet del país en colores Gris “Sharkskin”, Blanco “Summer White”, Negro “Black Meet Kettle” y Azul “Some Kinda Blue”, y tendrá un precio al público de $35.043.900.

Volkswagen Amarok,pickup,vehículo todoterreno,montaña,paisaje

Lionel Messi volvió a poner en palabras el impacto que tiene la Selección Argentina en la sociedad luego de la clasificación a la final del Mundial 2026. Tras el triunfo frente a Inglaterra, el capitán remarcó que el equipo siente una responsabilidad especial al poder generar un momento de felicidad en un contexto difícil para muchos argentinos.

El delantero explicó que el fútbol funciona como una vía de escape para quienes atraviesan problemas económicos y sociales. «Estamos orgullosos y felices de poder regalarle esta alegría a la gente. Sabemos que los Mundiales para nosotros son especiales y nos olvidamos de todo lo mal que nos toca pasar; que hay gente que la pasa mal, como decís vos, que no tiene trabajo, que no llega a fin de mes o que la vive peleando. Es la vida nuestra, lo que nos tocó siempre«, expresó.

Las declaraciones del capitán argentino surgieron luego del triunfo por 2-1 ante Inglaterra, un resultado que permitió al equipo dirigido por Lionel Scaloni avanzar al partido decisivo del torneo.

La respuesta del Gobierno a la frase de Messi sobre la realidad argentina

Los dichos del futbolista generaron una reacción desde el oficialismo. El vocero presidencial Adrián Ravier planteó diferencias con la forma en la que Messi describió la situación que atraviesan muchos ciudadanos.

«No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes, que es una frase que muchos mencionan. No dudo de que hay personas que atraviesan esa situación, pero decirlo de manera general da la sensación de que todos viven la misma realidad», afirmó el funcionario.

Ravier sostuvo que, si bien existen sectores que enfrentan mayores dificultades, desde el Ejecutivo consideran que no corresponde interpretar esa situación como una descripción que alcance a toda la población.

El impacto de las tarifas y la defensa del ajuste de precios

Además, el vocero oficial reconoció que algunas familias tuvieron que afrontar mayores gastos vinculados a servicios esenciales luego de la actualización de tarifas, aunque defendió la decisión del Gobierno.

«Es cierto que hay familias que ahora pagan más por la luz, el gas o el transporte y eso hace que les quede menos dinero disponible. Pero también era necesario corregir esos precios para generar inversiones y recuperar la calidad de los servicios«, explicó.

De esta manera, las palabras de Messi tras la victoria de Argentina abrieron un nuevo intercambio alrededor de la situación económica del país, con una mirada enfocada en el rol social del fútbol y otra centrada en la interpretación oficial sobre la realidad de los hogares argentinos.

¿Cuáles fueron todos los aumentos de julio que impactaron en el bolsillo?

Los usuarios del transporte público de la provincia de Buenos Aires ya habían recibido desde el 1 de julio un aumento del 4,1% en el boleto de colectivo. Con la actualización aplicada, el pasaje mínimo pasó a costar $1.057,25, mientras que los recorridos de entre 3 y 6 kilómetros quedaron en $1.189,39, los de 6 a 12 kilómetros en $1.321,55 y los trayectos más extensos, de 12 a 27 kilómetros, alcanzaron los $1.585,89.

La suba se aplicó bajo el esquema de actualización tarifaria vigente, que contempla la evolución de la inflación más un adicional de dos puntos porcentuales. Desde el Gobierno explicaron que el ajuste buscó «garantizar la continuidad y regularidad de los servicios, mejorar la calidad así como las condiciones en la prestación de los mismos». Al mismo tiempo, se mantuvo el beneficio de la Tarifa Social Federal con un descuento del 55% para jubilados, pensionados y otros grupos alcanzados por programas de ANSES.

En el sector de la medicina privada, varias empresas de salud también habían comunicado incrementos en las cuotas correspondientes a julio. Según trascendió, al menos cinco prepagas notificaron a sus afiliados ajustes cercanos al 2,9%, en algunos casos por encima de la inflación registrada.

En materia de servicios públicos, las facturas de electricidad del Área Metropolitana de Buenos Aires (AMBA) incorporaron una nueva actualización durante julio. El ajuste aplicado por Edenor y Edesur implicó una suba promedio del 1,5%, correspondiente al período de junio y reflejada en las boletas abonadas durante este mes.

Por su parte, las tarifas de gas registraron un incremento promedio del 2,81% en todo el país, en un período marcado por un mayor consumo debido a las bajas temperaturas del invierno. Además, los usuarios de AySA en la Ciudad de Buenos Aires y el conurbano bonaerense recibieron una actualización del 3% en las tarifas de agua y cloacas durante julio.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,lionel messi,seleccion argentina,mundial 2026,adrián ravier

ECONOMIA

Entre la Argentina y España suman más de USD 2.300 millones con sus planteles: cuáles son los jugadores más caros de la final

El domingo, Argentina y España se enfrentarán en la final del Mundial, en un partido que pondrá cara a cara a dos de las selecciones que mejor fútbol mostraron a lo largo del torneo. Ambos equipos llegan a la definición tras vencer a selecciones europeas en las semifinales.

La selección argentina superó a Inglaterra por 2 a 1, en un partido que quedó para la historia. Del otro lado, España dejó en el camino a Francia, una de las grandes candidatas al título, con un contundente 2 a 0 que confirmó el nivel colectivo que el equipo dirigido por Luis De la Fuente viene mostrando desde la fase de grupos.

Pero además del historial reciente y del rendimiento futbolístico, hay otro dato que atraviesa la previa de la final: el valor de mercado de los planteles, según el sitio especializado Transfermarkt. Entre ambas selecciones, la suma supera los USD 2.300 millones, una cifra que refleja el peso económico de dos de los planteles más caros de todo el Mundial.

De acuerdo con los datos de Transfermarkt, el valor de mercado del plantel de España asciende a USD 1.403 millones, mientras que el de Argentina se ubica en 928,6 millones de dólares. La diferencia entre ambos ronda los USD 474,4 millones a favor del combinado europeo, que llega a la final con el plantel más caro del torneo.

De esta manera, la suma de ambos planteles alcanza los USD 2.331,6 millones, una cifra que confirma que la final del domingo también será, en el plano económico, una de las más importantes de la historia reciente de los Mundiales.

Ahora bien, más allá del valor total de los planteles, la final también reúne a algunos de los futbolistas más cotizados del planeta. Por el lado de España, el nombre que encabeza la lista es el de Lamine Yamal, de Barcelona, valuado en 230 millones de dólares. Lo siguen Pedri, en USD 172,5 millones; Pau Cubarsí, en USD 92 millones; Martín Zubimendi, de Arsenal, en USD 86,25 millones; y Dani Olmo, en USD 69 millones. Entre los cinco futbolistas más valiosos de la Selección española, la suma llega a 649,75 millones de dólares.

En el caso de Argentina, la lista la lidera Julián Álvarez, de Atlético Madrid, con un valor de USD 115 millones. Detrás aparecen Enzo Fernández y Lautaro Martínez, ambos con USD 97,75 millones; Nicolás Paz, con un valor de USD 92 millones y Alexis Mac Allister, con 80,50 millones de dólares. En este caso, la suma de los cinco jugadores más valiosos del plantel albiceleste asciende a 488,75 millones de dólares.

Lamine Yamal no solo es el futbolista más valioso de España: junto al noruego Erling Haaland, comparte el podio como el jugador más cotizado de todo el Mundial. A esa lista se suma Pedri, que también integra el top ten del ranking general del torneo, en el cuarto puesto.

Por el lado argentino, el jugador mejor posicionado en ese mismo ranking es Julián Álvarez, que se ubica en el puesto 17 entre todos los futbolistas del Mundial.

Como se puede observar, en materia de valor de mercado, España llega a la final con una nómina más cara tanto a nivel colectivo como en sus figuras individuales.

El recorrido de ambas selecciones hasta esta instancia también marcó diferencias. Argentina debutó con un triunfo 3 a 0 ante Argelia, continuó con un 2 a 0 frente a Austria y cerró la fase de grupos con un 3 a 1 sobre Jordania. En dieciseisavos de final, el equipo superó a Cabo Verde por 3 a 2, resultado que repitió el margen en octavos, cuando venció a Egipto también por 3 a 2. En cuartos de final, Argentina goleó 3 a 1 a Suiza, antes de imponerse 2 a 1 a Inglaterra en la semifinal.

El plantel más valioso al que se enfrentó el plante de Scaloni fue justamente Inglaterra, que alcanza un valor de mercado de USD 1.564 millones, superior incluso al valor de la selección española.

España, en tanto, arrancó el torneo con un 0 a 0 ante Cabo Verde, goleó 4 a 0 a Arabia Saudita y venció 1 a 0 a Uruguay para cerrar la fase de grupos. En dieciseisavos, superó 3 a 0 a Austria, y en octavos se impuso 1 a 0 a Portugal. En cuartos de final, España venció 2 a 1 a Bélgica, antes de eliminar a Francia por 2 a 0 en semifinales.

En el caso del equipo español, el rival más valioso que enfrentó fue Francia, que entre todos sus jugadores suma un total de USD 1.748 millones.

optaUUID:68n1p6yn5507yxvrrgfzod3bo,optaMatchId:2608358,sportradarID:sr:sport_event:53452531,North America,Soccer,Sport

Mike Waltz, Tim Tebow launch effort to combat online child exploitation: ‘It’s happening in their backyard’

Argentina vs España Mundial 2026: así son los anillos que se otorgaran a los campeones

Nayib Bukele tiene 93% de imagen positiva en la escuestas en El Salvador y ya lanzó su candidatura a la reelección hasta 2033

Es el conductor más querido de la tele y tan argentino como el mate, pero pocos saben que nació en España: ¿a quién alentará en la final?

Milei, el estropicio de las internas y la lección mundialista antes de la final

Vuelven el frío y las tormentas al AMBA luego de varios días de temperaturas primaverales

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA1 día ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA1 día ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”