ECONOMIA

El crédito hipotecario no repunta: cuáles son las opciones todavía disponibles y cuánto cuestan

El mercado hipotecario argentino atraviesa una paradoja: las tasas de interés de los créditos en UVA retrocedieron a sus niveles más bajos en casi un año, pero el volumen de operaciones no para de caer. En mayo de 2026 se desembolsaron apenas USD 116 millones en todo el país, el equivalente a unas 1.500 escrituras, según datos de la consultora Empiria procesados en base a información del Banco Central de la República Argentina (BCRA). Esa cifra representa una contracción del 62% frente a mayo de 2025 y es la más baja de los últimos dos años.

El economista Federico González Rouco, de Empiria, dijo a Infobae los motivos del freno: “Los bancos se corrieron por la suba de tasas de interés. Se acabó la liquidez y el costo de fondeo subió mucho”. Esa retirada del sistema bancario del segmento hipotecario redujo la oferta de crédito disponible para las familias, justo en el momento en que la demanda potencial mostraba señales de recuperación.

El retroceso fue gradual. El pico reciente del segmento se registró en octubre de 2025, con el equivalente de USD 372 millones desembolsados en un mes y más de 5.000 operaciones. González Rouco aclaró que ese número respondió a un fenómeno puntual: el calendario electoral. Desde entonces, la curva no dejó de descender. En diciembre de 2024 el saldo fue de USD 244 millones; en marzo de 2026 bajó a USD 193 millones; y en mayo llegó al piso de USD 116 millones.

Los bancos se corrieron por la suba de tasas de interés. Se acabó la liquidez y el costo de fondeo subió mucho (González Rouco)

Para dimensionar la distancia con los mejores momentos históricos del segmento, el gráfico de Empiria muestra que en enero de 2018 se desembolsaron el equivalente de USD 689 millones en un solo mes. Tras ese máximo, el mercado colapsó y permaneció prácticamente inactivo durante años, hasta que la reactivación de mediados de 2024 volvió a poner el crédito hipotecario en escena.

González Rouco no descartó una mejora para los próximos meses, aunque la puso en perspectiva. “Posiblemente veamos un mejor segundo semestre. Porque bajó el costo de fondeo. Porque algunos bancos pusieron quinta marcha en el segmento hipotecario”, afirmó. Y agregó: “Ahora está mejorando, pero eso demora en derramar”.

Su proyección no apunta a un salto extraordinario: “Cuando digo que mejora me refiero a que vaya a 3.000 operaciones, no Suiza”.

La lectura en pesos del informe de First Capital Group aporta otra dimensión del problema. Según el análisis del socio de la consultora, Guillermo Barbero, el saldo de créditos hipotecarios -incluidos los ajustables por UVA- subió 2,3% nominal en mayo y llegó a $7,6 billones, con un crecimiento interanual del 125,4% frente a $3,4 billones de mayo de 2025. Pero esa expansión no resistió la inflación: la cartera cayó respecto de abril 0,1% en términos reales.

“Observamos por segundo mes que las variaciones reales son prácticamente nulas y se mantiene un ritmo de colocaciones en términos nominales constante, aunque muy por debajo de los mejores meses del año anterior”, explicó Barbero. El socio de First Capital Group atribuyó ese estancamiento a “la suba experimentada en los índices de inflación durante los meses previos, lo cual encarece las cuotas y hace dudar sobre la conveniencia de la operatoria”.

Observamos por segundo mes que las variaciones reales son prácticamente nulas y se mantiene un ritmo de colocaciones en términos nominales constante, aunque muy por debajo de los mejores meses del año anterior (Barbero)

El segmento hipotecario no es el único con problemas. Barbero señaló que el estancamiento del crédito al sector privado se concentra en las líneas orientadas a familias: personales, tarjetas, prendarios e hipotecarios. Los préstamos en pesos al sector privado subieron un 2,1% nominal en mayo, con un saldo total de $99,6 billones, pero cayeron un 0,3% en términos reales. Fue el quinto mes consecutivo de baja real. “Los incrementos nominales no alcanzan a compensar la pérdida de valor de la moneda por el efecto de la inflación”, resumió Barbero.

Pese a ese contexto, la oferta bancaria de créditos hipotecarios UVA sigue activa. El economista y docente Andrés Salinas relevó las tasas nominales anuales (TNA) vigentes por banco para segunda vivienda, en operaciones con acreditación de sueldo. El listado muestra una dispersión considerable:

- ICBC: 6,9%

- Macro: 8,5%

- Banco del Sol: 9%

- Patagonia: 9,25%

- Santander: 9,5%

- Banco Hipotecario: 9,5%

- Credicoop: 11,5%

- BNA: 12%

- Brubank: 12%

- Comafi: 12,5%

- BBVA: 15%

- Supervielle: 15%

Salinas aclaró que dos entidades de peso no financian vivienda no permanente: Galicia y Ciudad.

El mismo Salinas registró la evolución de la tasa promedio ofertada. En mayo de 2026 esa tasa se ubicó en 9,19% anual, el nivel más bajo desde julio de 2025. El recorrido fue el siguiente: desde valores de entre 5,4% y 5,6% en 2024, la tasa trepó hasta superar el 11% entre agosto y diciembre de 2025, con un pico de 11,7% en octubre y noviembre. A partir de enero de 2026 comenzó a ceder: 11,7% en enero, 11,5% en febrero, 10,8% en marzo, 9,3% en abril y 9,2% en mayo.

Esa baja en el costo del financiamiento se da en simultáneo con una mejora del poder de compra del salario formal medido en dólares.

Según el último informe de Reporte Inmobiliario de accesibilidad de la vivienda, con datos actualizados a fines de abril de 2026, la relación entre salario medio registrado y valor del metro cuadrado en la Ciudad de Buenos Aires llegó a 0,65 m² por salario, por encima de los valores de 2024 y 2025, aunque todavía por debajo de los registros de los años noventa, cuando ese indicador llegó a 0,89 metro cuadrado.

El esfuerzo de acceso también bajó. Para un departamento de dos ambientes de 40 m² en el corredor norte de CABA, el requerimiento se redujo a 5,13 años de salario en 2026, frente a 14,49 años en 2020 y 13,48 años en 2023. En unidades de tres ambientes, el indicador bajó a 7,69 años de salario, contra 21,74 años en 2020 y 20,22 años en 2023.

Para un departamento de dos ambientes de 40 m² en el corredor norte de CABA, el requerimiento se redujo a 5,13 años de salario en 2026, frente a 14,49 años en 2020 y 13,48 años en 2023

El impacto de la tasa de interés real sobre la cuota mensual es determinante. Reporte Inmobiliario simuló operaciones sobre una unidad de 43 m², con un plazo de 20 años y financiamiento del 75% del valor de la vivienda. Los datos corresponden a abril de 2026 y el tipo de cambio utilizado fue de $1.400 por dólar.

Con una tasa del 9,7% anual, los valores de cuota inicial e ingreso familiar requerido por barrio o ciudad son los siguientes:

- Belgrano (CABA): cuota inicial $1.202.215 – ingreso requerido $4.808.860

- Palermo (CABA): cuota $1.190.265 – ingreso $4.761.060

- Villa Urquiza (CABA): cuota $1.152.283 – ingreso $4.609.132

- Recoleta (CABA): cuota $1.118.141 – ingreso $4.472.564

- Villa Crespo (CABA): cuota $921.399 – ingreso $3.685.596

- Caballito (CABA): cuota $935.483 – ingreso $3.741.932

- Almagro (CABA): cuota $863.359 – ingreso $3.453.436

- Flores (CABA): cuota $711.001 – ingreso $2.844.004

- Balvanera (CABA): cuota $642.718 – ingreso $2.570.872

- Mar del Plata: cuota $675.579 – ingreso $2.702.316

- La Plata: cuota $572.727 – ingreso $2.290.908

- Rosario: cuota $599.187 – ingreso $2.396.748

- Córdoba: cuota $509.992 – ingreso $2.039.968

Con una tasa del 6% anual, la operación arroja valores sustancialmente menores:

- Belgrano (CABA): cuota inicial $911.211 – ingreso requerido $3.644.844

- Palermo (CABA): cuota $902.154 – ingreso $3.608.616

- Villa Urquiza (CABA): cuota $873.365 – ingreso $3.493.460

- Recoleta (CABA): cuota $847.488 – ingreso $3.389.952

- Villa Crespo (CABA): cuota $698.369 – ingreso $2.793.476

- Caballito (CABA): cuota $709.043 – ingreso $2.836.172

- Almagro (CABA): cuota $654.377 – ingreso $2.617.508

- Flores (CABA): cuota $538.899 – ingreso $2.155.596

- Balvanera (CABA): cuota $487.144 – ingreso $1.948.576

- Mar del Plata: cuota $512.051 – ingreso $2.048.204

- La Plata: cuota $434.095 – ingreso $1.736.380

- Rosario: cuota $454.150 – ingreso $1.816.600

- Córdoba: cuota $386.545 – ingreso $1.546.180

Reporte Inmobiliario destacó que fuera de los segmentos de mayor valor de CABA, la convergencia entre precios más accesibles y condiciones de financiamiento relativamente más favorables amplía el universo potencial de demandantes en plazas como Córdoba, Rosario, La Plata o Mar del Plata.

vivienda,hipoteca,tasas de interés,finanzas,inversión,propiedad,economía,mercado inmobiliario,documentos,contrato

ECONOMIA

Este es el plan para recuperar a una láctea emblemática que acaba de venderse y vuelve a producir

El traspaso de Sudamericana de Lácteos, una compañía de peso en el mapa lechero y productivo en el interior del país, acaba de formalizarse y todos los cañones de su nuevo dueño apuntan ahora a recuperar rápidamente la capacidad comercial de la firma. El flamante titular de la empresa es Pablo González, un empresario rosarino con antecedentes en el sector y una aceitera en la localidad de Serodino,quien viene de alcanzar un acuerdo con el sindicato ATILRA y volverá a poner en marcha las instalaciones de la láctea en Díaz, en la provincia de Santa Fe. La operación implicó la continuidad de los 82 puestos de trabajo que genera la compañía, y el plan a futuro para Sudamericana de Lácteos contempla un esquema orientado a la exportación.

La intención de González es reactivar la labor de la planta de Díaz durante la última semana de este mes y la primera de agosto. Según fuentes del sector lácteo, está previsto que en una primera fase operativa las instalaciones alcancen un volumen de procesamiento inicial del orden de los 100.000 litros diarios de leche.

Durante la etapa de reactivación la actividad en Sudamericana de Lácteos se concentrará de forma prácticamente exclusiva en la fabricación de quesos duros y en barra. González tiene como meta alcanzar el 100% de la capacidad operativa instalada en un plazo máximo de seis meses.

La nueva conducción sostiene que la empresa presenta una ventaja competitiva para posicionar las marcas de la lechera, esto es, Premio, SyS, Sudamlac, Tambería Holandesa, Pensilvania y Tuca, a partir de la disponibilidad de una infraestructura de aduana propia habilitada dentro del predio industrial.

En Sudamericana de Lácteos confían en que dicho factor logístico permitirá reducir los costos transaccionales de distribución internacional y agilizará los envíos hacia los centros de consumo del exterior. A partir de esa ventaja, la compañía orientará su estructura de comercialización con vistas a colocar el 70% de su producción en mercados internacionales.

Prevén nuevas inversiones en Sudamericana de Lácteos

En la hoja de ruta de la empresa está destinar el 30% de su capacidad restante a la elaboración de quesos y otros derivados con la premisa de abastecer al consumo dentro de la Argentina.

Hacia adelante, González también apuntará a ampliar el portafolio de productos de Sudamericana de Lácteos hacia otras variedades de quesos y la industrialización del suero. Para dar sustentabilidad al modelo de negocios y recuperar los márgenes de rentabilidad, la nueva conducción empresaria proyecta la ejecución de un programa de inversiones por un monto total de u$s4 millones a inyectar durante el próximo semestre.

En principio, los fondos en cuestión se asignarán al desarrollo de dos proyectos de infraestructura clave dentro de la planta de Díaz: la instalación de un parque de energía solar para el autoabastecimiento eléctrico y el montaje de un sistema de secado por método «spray» para el procesamiento de suero.

La incorporación del parque solar tiene como objetivo técnico la reducción de los costos fijos vinculados al consumo de energía de red, uno de los principales componentes en la estructura de costos de las lácteas en general. En paralelo, desde el ámbito lechero explicaron que el secador spray permitirá transformar el residuo líquido del proceso quesero en suero en polvo con alto valor comercial.

Sudamericana de Lácteos, en la senda de la recuperación

Como expuso iProfesional en notas anteriores, Sudamericana de Lácteos se encontraba bajo control de la firma cordobesa Servio, orientada a la producción y venta de dulce de leche, ghee y mantecas premium.

La firma mediterránea adquirió las instalaciones en Díaz a mediados del año pasado. Originaria de Villa María, Servio interviene en el mercado local e internacional de lácteos premium a través de productos y marcas como la manteca SyS, la manteca clarificada ghee homónima, el dulce de leche artesanal Servio y variedades de queso rallado con la misma etiqueta.

Tras la compra de Sudamericana de Lácteos, la firma chocó de frente con un mercado de consumo por demás deprimido y las complicaciones para sostener el funcionamiento de la planta de Diaz rápidamente comenzaron a multiplicarse.

La caída del negocio pegó en toda la comunidad santafesina, que posee alrededor de 2.000 habitantes y depende económicamente del funcionamiento de Sudamericana de Lácteos. Díaz se encuentra a poco más de 30 kilómetros de Clason, donde hoy existe un conflicto por la situación de derrumbe productivo y laboral que atraviesa Lácteos Verónica.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sudamericana de lácteos,sudamericana,lácteos,leche,servio,quesos,crisis,empleo

ECONOMIA

Precio de la nafta: los sueldos compran casi 10 tanques menos y la baja todavía no tiene fecha

Un salario privado registrado alcanzaba en noviembre de 2023 para llenar 26,3 tanques de nafta súper de 50 litros. En julio de 2026, ese sueldo cubrió 16,4. La diferencia -casi diez tanques menos- no es considerado producto de un único factor, sino de una ecuación que arranca con la desregulación del sector energético que amplió el margen de las petroleras para actualizar precios, se profundizó con impuestos al combustible que se actualizan en cuotas y salarios que corrieron muy por detrás de la inflación energética, y encuentra su capítulo más reciente en el conflicto de Medio Oriente, que primero disparó el precio del crudo y ahora, luego bajó y ahora está un subibaja, promete una baja que todavía no tiene fecha firme en los surtidores.

El dato surge de un informe del Instituto Argentina Grande (IAG), que cruzó la mediana salarial del Sistema Integrado Previsional Argentino (SIPA) con la evolución del precio de la nafta súper. El relevamiento arrojó que, mientras el salario privado registrado creció 311% entre noviembre de 2023 y julio de 2026, el valor de la nafta se apreció 558% en el mismo período.

La brecha entre ambas variables explica, en gran medida, por qué el poder de compra del sueldo en términos de combustible se deterioró de forma sostenida.

Antes de que comenzaran los ataques en Medio Oriente, el salario mediano privado registrado permitía adquirir 19,4 tanques. En julio, esa cifra cayó a 16,4 cargas plenas

El retroceso se aceleró desde el inicio del conflicto entre Estados Unidos e Irán. En febrero de 2026, antes de que comenzaran los ataques, el salario mediano privado registrado permitía adquirir 19,4 tanques. En julio, esa cifra cayó a 16,4: tres cargas plenas menos en apenas cinco meses.

El precio de la nafta súper subió 27,2% desde el inicio de la guerra, sin que los salarios lograran acompañar ese ritmo.

La paradoja que advierten los analistas es que, durante los meses más álgidos del conflicto, el precio en los surtidores no reflejó en su totalidad la disparada del crudo internacional. YPF, con más del 55% del mercado minorista de combustibles, puso en marcha el 1° de abril un mecanismo de amortiguación -denominado internamente “buffer”- que el resto de las petroleras replicó.

El sistema buscaba evitar que la volatilidad de la cotización del barril Brent, que llegó a subir más del 50% durante la mayor intensidad del conflicto, se trasladara de forma directa a los precios al consumidor y presionara el índice de inflación.

El buffer operó en dos etapas. La primera duró 45 días; la segunda se extendió por 30 días, con un aumento del 1% en el precio del combustible durante ese período.

Gracias a ese mecanismo, la nafta súper se mantuvo en torno a los $2.000 por litro entre abril y junio, cuando el crudo internacional marcaba valores muy superiores a los que ese precio local implicaba.

El buffer tenía una condición explícita desde el principio: cuando el precio internacional del petróleo comenzara a bajar, el valor en el surtidor no bajaría de inmediato

Pero el esquema tenía una condición explícita desde el principio: cuando el precio internacional del petróleo comenzara a bajar, el valor en el surtidor no bajaría de inmediato. Primero, las petroleras recuperarían las ganancias resignadas durante los meses de contención.

La consultora 1816 analizó: “Durante varios meses, gracias al buffer, la nafta fue más barata de lo que correspondía según el precio del Brent y del A3500 (tipo de cambio mayorista que fija el BCRA), de modo que el sobreprecio actual no hace ni más ni menos que compensar a los refinadores y expendedores de combustibles”.

A mediados de junio, Donald Trump y el canciller iraní Kazem Gharibabadi acordaron un cese del fuego por 60 días y la reapertura del estrecho de Ormuz -por donde transitaba antes de la guerra cerca del 20% del suministro mundial de petróleo y gas natural licuado (GNL)- . La noticia desató una caída inmediata del crudo; el Brent llegó a perder más del 5% en una jornada y tocó los USD 82 por barril, el valor más bajo en tres meses.

Un mes más tarde, Trump declaró que el alto el fuego “ha terminado”, aunque aclaró que su país continuaría las conversaciones diplomáticas a pedido de Irán. El petróleo volvió a a bajar después de tres días de suba.

Aun con ese rebote, los combustibles en Argentina no se movieron. Y la pregunta que circula en el mercado es cuándo llegará la baja.

Fuentes del sector consultadas por Infobae estiman que septiembre “suena lógico” como fecha para un primer ajuste a la baja, aunque advierten que ese plazo podría acortarse si el barril sigue cayendo. El litro de nafta hoy supera por poco los $2.000 y, señalan las fuentes, “siempre estuvo un poco por encima del dólar”, lo que hace que una reducción de esa magnitud “no suene irracional”.

En tanto, 1816 va más lejos en su proyección: si el objetivo de la industria fuera compensar la totalidad del congelamiento aplicado durante el buffer, la nafta debería mantenerse con los precios actuales hasta mediados de noviembre, con el valor actual del Brent en pesos como referencia.

Para adecuarse a los precios internacionales del crudo, los combustibles deberían bajar aproximadamente 16%, lo que tendría un impacto directo sobre el IPC (consultora 1816)

La consultora también estima que, para adecuarse a los menores precios internacionales del crudo, los combustibles deberían bajar aproximadamente 16%, lo que tendría un impacto directo sobre el Índice de Precios al Consumidor (IPC) de alrededor de 0,65 puntos porcentuales, sin contar el efecto indirecto sobre otros precios de la economía.

La velocidad de ese proceso, advierte 1816, “dependerá, en parte, de YPF”, que por su participación de mercado superior al 50% en el comercio minorista tiene la capacidad de fijar el precio de referencia de la nafta y el gasoil.

A la ecuación del buffer y los precios internacionales se suma una variable que opera en paralelo y que también presiona el precio final en el surtidor: la carga impositiva sobre los combustibles. A través del Decreto 562/2026, publicado en el Boletín Oficial el 1° de julio con las firmas del presidente Javier Milei, el ministro de Economía Luis Caputo y el jefe de Gabinete Diego Santilli, el Gobierno dispuso un incremento del 1% en el Impuesto sobre los Combustibles Líquidos y en el Impuesto al Dióxido de Carbono.

La medida sigue un patrón que se repite desde 2024: aplicar una porción menor del ajuste acumulado y diferir el resto al mes siguiente. Para julio, el impacto concreto es de $21,19 por litro en el caso de la nafta sin plomo -más $1,298 por litro del Impuesto al Dióxido de Carbono-, y de $18,96 por litro para el gasoil, con un tratamiento diferencial para las provincias patagónicas y el partido de Patagones.

El grueso del ajuste pendiente -que acumula remanentes de 2024, 2025 y el primer trimestre de 2026- quedó diferido a agosto

El grueso del ajuste pendiente -que acumula remanentes de 2024, 2025 y el primer trimestre de 2026- quedó diferido a agosto. Aunque los antecedentes sugieren que ese cronograma podría volver a correrse.

El mecanismo de actualización, establecido por el Decreto 501/2018, fija revisiones trimestrales en enero, abril, julio y octubre de cada año, con base en la variación del IPC que releva el Instituto Nacional de Estadística y Censos (Indec). La administración y el control de la recaudación quedan a cargo de la Agencia de Recaudación y Control Aduanero (ARCA).

nafta,combustible,gasolinera,estación de servicio,repostaje,vehículo,surtidor,mano,tanque,automóvil

Pese a que el pago del medio aguinaldo influyó en las cuentas, el ministro de Economía hizo referencia a una medida oficial que causó impactó

17/07/2026 – 16:24hs

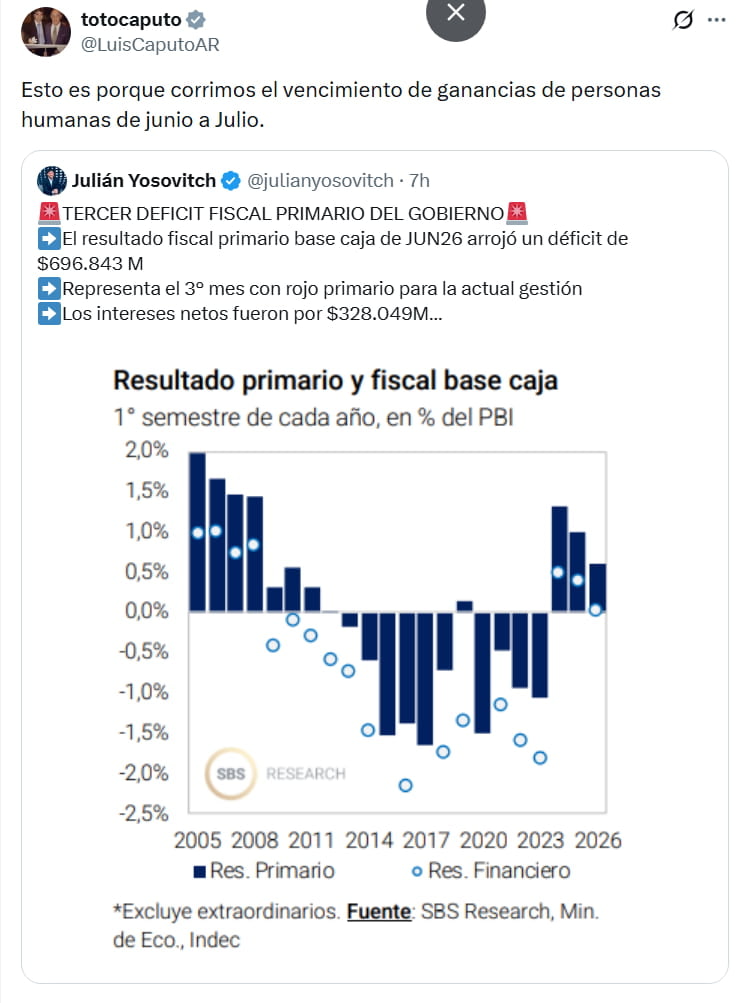

El ministro de Economía, Luis Caputo, adjudicó a una decisión de política económica el déficit fiscal que se produjo en junio.

Luis Caputo explicó por qué hubo déficit fiscal en el mes de junio

«Esto es porque corrimos el vencimiento de ganancias de personas humanas de junio a julio», contestó el ministro sobre un posteo que hacía referencia a esta situación.

La aclaración que publicó Luis Caputo sobre el déficit fiscal registrado en junio.

La postergación se produjo a pedido de contadores y obedeció a la demorada discusión por las reforma en la Ley de Inocencia Fiscal.

Caputo recibirá este viernes nuevamente a los profesionales del área para terminar de acordar esos cambios.

El nuevo vencimiento opera el 27 de julio y hay expectativa por otra prórroga, pero esta medida impactaría otra vez en la recaudación y en las cuentas públicas.

El Sector Público Nacional (SPN) arrojó un resultado negativo por $1.024.891 millones en el sexto mes, debido al resultado primario negativo de $696.843 millones y el pago de intereses de deuda pública neto de los intra-sector público por $328.049 millones.

Sin embargo, el primer semestre del año terminó con un superávit financiero de 0,1% del PIB, equivalente a 0,6% de superávit primario. La meta pactada con el Fondo Monetario Internacional (FMI) es de 1,4% del PIB en el frente primario.

Déficit fiscal mensual: el aguinaldo, entre las claves

El Sector Público Nacional (SPN) registró en junio un déficit primario de $696.843 millones y un déficit financiero de $1.024.891 millones, en un resultado que el equipo económico ya tenía previsto debido al impacto estacional del pago del medio aguinaldo a los empleados públicos. A pesar del rojo mensual, el primer semestre de 2026 concluyó con saldo positivo en las cuentas fiscales.

El dato fue informado por el ministro de Economía, Luis Caputo, a través de su cuenta en la red social X. Según explicó, el déficit financiero se produjo luego de afrontar pagos de intereses netos por $328.049 millones y estuvo además condicionado por una menor recaudación derivada de la postergación del vencimiento del Impuesto a las Ganancias para personas humanas.

El primer semestre terminó con superávit fiscal

Más allá del resultado de junio, el Gobierno destacó que el balance acumulado del año continúa siendo superavitario.

Entre enero y junio, el SPN alcanzó un superávit primario equivalente al 0,6% del PBI, mientras que el superávit financiero se ubicó en 0,1% del PBI, manteniendo el objetivo de equilibrio de las cuentas públicas.

El Gobierno considera al superávit fiscal uno de los ejes centrales de su programa económico y busca sostenerlo durante la segunda mitad del año y de cara al escenario electoral de 2027. En ese marco, semanas atrás el Ministerio de Economía presentó su programa financiero para 2026 y 2027, en el que volvió a ratificar el compromiso de preservar el equilibrio de las cuentas públicas como principal ancla de la política económica.

Luis Caputo defendió el ajuste del gasto público

Al difundir los datos fiscales, Caputo remarcó que «el orden en las cuentas públicas es un pilar fundamental del programa económico» y sostuvo que ese objetivo se alcanzó «a través de una fuerte reducción en el gasto público».

El ministro también afirmó que esa estrategia hizo posible avanzar con una reducción de impuestos nacionales acumulada desde 2024 equivalente a casi tres puntos del PBI.

El resultado de junio representó el primer déficit financiero mensual registrado en lo que va de 2026. Sin embargo, desde el Palacio de Hacienda atribuyeron el rojo principalmente a cuestiones estacionales, especialmente al pago del medio aguinaldo, además del efecto transitorio generado por la postergación del vencimiento del Impuesto a las Ganancias para personas humanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,déficit fiscal,luis caputo,aguinaldo

Una intendenta convocó a Kicillof y Máximo Kirchner a un acto que sacude la sucesión bonaerense

Premios Nobel, científicos y la Iglesia Católica se unen contra las armas nucleares y los riesgos de la Inteligencia Artificial

Tiene 100 años, sigue a Messi desde que éste llegó a Miami y su saludo desde las gradas fue la sensación del partido contra Austria

Este es el plan para recuperar a una láctea emblemática que acaba de venderse y vuelve a producir

Se reactivó la pulseada entre Karina Milei y Santiago Caputo por áreas claves del Estado

Fecha 21 de la Primera Nacional: programación, hora y tabla de posiciones

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA1 día ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA1 día ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”