ECONOMIA

Cómo es y cuánto cuesta el nuevo auto 0 km que llegó a la Argentina y está entre los 10 más vendidos de la región

Apenas unos meses después de su lanzamiento en Brasil, Nissan lanzó el nuevo Kait en el mercado argentino en una clara maniobra comercial de alto impacto que la permitió completar su nueva oferta de modelos SUV sin dejar ningún segmento libre.

El Kait es el más pequeño de los modelos de esta categoría que Nissan comercializa en la región, compuesta por el nuevo Kicks y el X-Trail, pero no es un auto que debe ganarse el mercado sino solo darle continuidad al exitoso recorrido que hizo su antecesor, el original Nissan Kicks, que en 8 años de comercialización local, superó las 40.000 unidades.

Del Kicks hereda una plataforma y mecánica de probado funcionamiento y aceptación en los mercados de Latinoamérica, a punto tal . De hecho, en el estudio anual de Car Industry Analysis publicado en abril, ubicó al Nissan Kicks como el octavo vehículo más vendido entre los 19 países más relevantes de la región en 2025.

Pero el nombre Kicks no se fue, sino que cambió de carrocería. Es ahora un SUV del segmento C, completamente nuevo y revolucionario, y por eso la importancia de seguir ocupando el espacio que tuvo hasta finales del año pasado.

El Kait es un vehículo global que Nissan desarrolló para ser producido en Brasil y abastecer a los mercados regionales, ya que será exportado a más de 20 países.

En este nuevo SUV hay dos pilares que sobresalen incluso por encima de una estética modernizada del anterior Kicks, y que es lo que salta a la vista. Se trata de la confiabilidad y la seguridad, ejes esenciales del vehículo.

El motor es el conocido y eficiente 1.6 litros aspirado de cuatro cilindros, cadenero y de inyección directa, que entrega 120 CV de potencia y que ya tenía el modelo anterior, asociado a las ruedas delanteras a través de una caja automática tipo CVT.

El segundo es su equipamiento de seguridad, mejorado respecto al Kicks Play en un 40 por ciento. Tiene 17 ítems que componen lo que la marca denomina como el “Escudo de Nissan Safety Shield”, y que está dividido en tres capas. Hay 8 relacionados con el monitoreo, otros 5 ítems de intervención o respuesta, y los restantes 4 relacionados con la protección.

Se destacan el control crucero adaptativo con la función stop que se mantiene activa hasta detenerse completamente, asistente de prevención de cambio de carril, asistente inteligente de frenado con detector de peatones, monitor de punto ciego complementado por el Around view monitor con detector de movimiento en el entorno del auto al hacer maniobras de estacionamiento, y incorpora monitor de presión en los neumáticos.

Lo destacable es que para este segmento de vehículos, este no suele ser un equipamiento de serie para todas las versiones, pero el Kait las tiene. Por eso es más destacable en seguridad que en otros aspectos este nuevo SUV-B de Nissan.

En el interior, el cuadro de instrumentos digital es una innovación, al igual que las butacas, desarrolladas con la ya conocida tecnología de Nissan Gravity Zero que proporcionan una posición relajada que no genera cansancio en viajes largos. En contra, la pantalla central de 9” queda muy chica en relación con el equipamiento que tienen actualmente los autos de nueva generación.

Dinámicamente el auto tiene un comportamiento indiscutido, con una nobleza de respuesta en los virajes y las frenadas del tránsito urbano, que se traslada a un andar suave pero firme en ruta, gracias a una recalibración del eje trasero que se desarrolló para este nuevo modelo.

El diseño, por último, es lo de menos porque es subjetivo. Hay una renovación muy grande con superficies planas y rectas de mayor volumen, con doble línea de luces LED y una reducción de las entradas de aire que fueron suplantadas por partes más grandes y llamativas en la carrocería en general.

Particularmente llama la atención una elevación del capó en la parte superior, llegando al parabrisas, que sale de lo común, pero que responde a la necesidad de mejorar la aerodinámica en velocidades medias y altas y dar una imagen de un vehículo más grande de lo que es. Misión cumplida, porque lo han conseguido, más allá del gusto de quien observe la silueta.

El auto se comercializa en tres versiones, Sense, Advance y Exclusive, con precios que van desde los $36.500.000 hasta los $46.500.000.

Nissan,Kait,SUV,automóvil

ECONOMIA

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

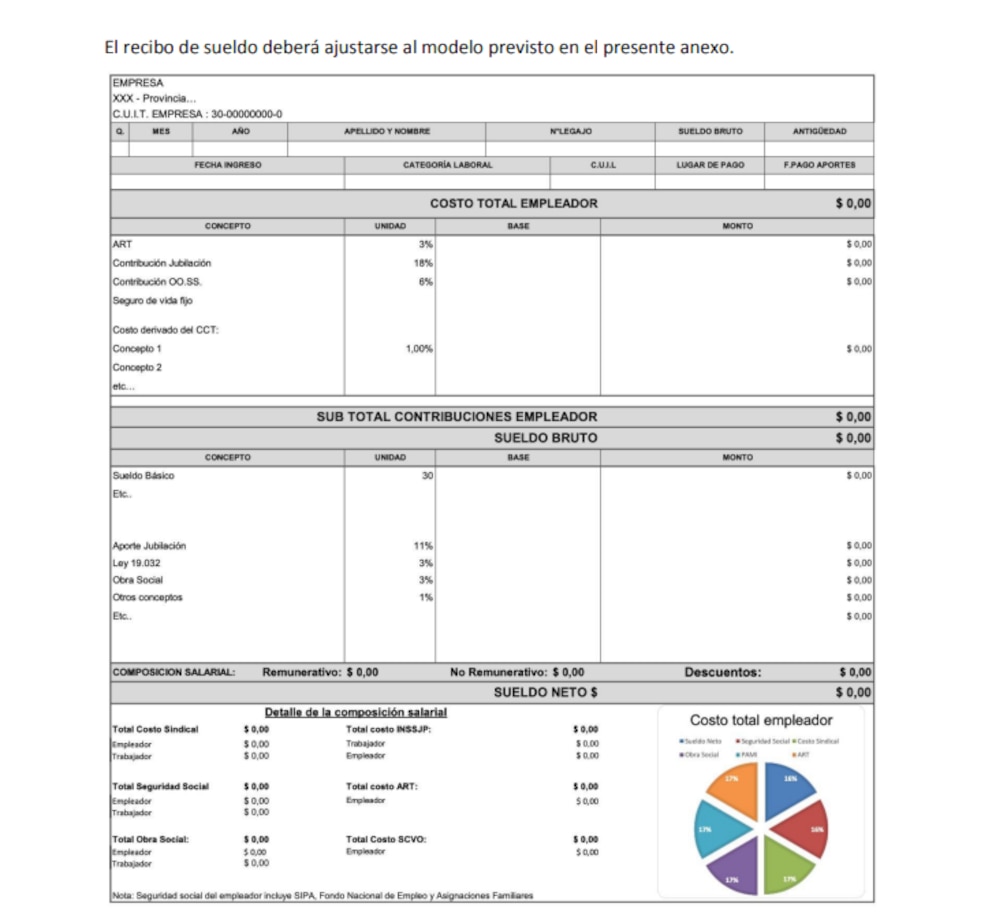

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

Qué ver en Netflix: la miniserie de 6 episodios que se convirtió en uno los grandes éxitos a nivel mundial

Buses Alegres: estas son algunas de las opciones que ofrece El Salvador para hacer turismo en estas vacaciones de agosto

Boca Juniors lanzó su nueva camiseta: detalles, precio y dónde comprarla

Así fue detenido Facundo Moyano luego de que una mujer saliera corriendo semidesnuda de su departamento

Por qué hay más de 140 barcos detenidos en los puertos argentinos y qué consecuencias puede tener para la economía

Javier Milei volvió a enviarle gestos de acercamiento a Mauricio Macri: “No tengo problemas en comer con él”

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA20 horas ago

POLITICA20 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”