ECONOMIA

¿Contratar más barato garantiza más empleo?: el debate detrás del nuevo régimen para impulsar el trabajo formal

El Gobierno reglamentó en la última semana el Régimen de Incentivo a la Formalización Laboral (RIFL) y abrió de inmediato un debate entre empresarios, abogados laboralistas y economistas sobre el impacto que puede tener la medida en el mercado de trabajo. Aunque distintos sectores valoraron la fuerte reducción de las contribuciones patronales y la mayor previsibilidad para contratar personal, también surgieron dudas respecto de la capacidad real del esquema para generar empleo en una economía que todavía muestra señales débiles en consumo y actividad.

La discusión giró sobre un punto central: si una baja significativa del costo laboral alcanza por sí sola para impulsar nuevas contrataciones o si las empresas sólo incorporan trabajadores cuando existe mayor demanda y necesidad de producción.

“La generación de empleo no se da por una ley. Si necesitás gente vas a tomar, y si no, vas a despedir aunque tengas prohibición de despidos”, dijo a Infobae Juan José Etala, abogado laboralista y presidente del Departamento de Política Social de la UIA. De todos modos, explicó que el nuevo régimen mejora las condiciones para contratar porque reduce costos y otorga mayor previsibilidad a las empresas. “Lo que sí te da toda la ley es mejores condiciones para contratar. Doce puntos es mucha plata”, señaló Etala en referencia al alivio sobre las contribuciones patronales previsto en el esquema reglamentado esta semana.

El abogado laboralista sostuvo además que tanto la reforma laboral incluida en la Ley Bases como la reglamentación reciente “dan más certeza y más previsibilidad para contratar”. En esa línea, consideró que cualquier empresa que necesite incorporar personal puede aprovechar el beneficio.

Bienvenida la norma. Pero es condición necesaria, no suficiente, para la generación de empleo. Tienen que estar dadas condiciones de demanda para poder hacerlo (Diab)

La mirada empresaria también puso el foco sobre la situación del consumo y la actividad. Ricardo Diab, presidente de la Cámara Argentina de la Mediana Empresa (CAME), sostuvo que las nuevas reglas representan “una condición necesaria pero no suficiente” para impulsar empleo formal.

“Bienvenida sea toda norma que mejora las condiciones para acceder al trabajo formal, que incentive la contratación de personal y que dé previsibilidad para desafectar una relación laboral. Pero es condición necesaria, no suficiente, para generación de empleo. Tienen que estar dadas condiciones de demanda para poder hacerlo”, explicó.

Diab aseguró que muchas pequeñas y medianas empresas todavía atraviesan un escenario complejo. “El consumo está caído. Hace varios meses que nos da negativo. Independientemente de que crece la venta online, eso no alcanza para compensar la merma de la venta física”, destacó el dirigente empresario.

Los datos de CAME de marzo reflejan que las ventas minoristas mostraron una caída interanual de 0,6% en términos reales y de 0,4% respecto de febrero. Así, encadenaron 11 meses consecutivos a la baja en términos interanuales y en lo que va del año, el rojo acumulado alcanza el 3,6 por ciento.

Aún así, el dirigente empresario sostuvo que gran parte de las firmas asociadas a las cámaras comerciales realizan esfuerzos para sostener su estructura laboral. “La empresa pyme es la que más se resiste a tener que desligarse de personal. La mayoría de las nuestras son empresas familiares, de hasta diez trabajadores. Uno convive con la gente y aguanta hasta el máximo posible”, señaló.

El empresario respaldó la reforma laboral pero insistió en que las contrataciones dependen directamente del nivel de actividad. “Si no tengo necesidad de tomar gente, no lo voy a hacer. Por eso necesitamos incentivo al consumo”, afirmó. También reclamó mayores herramientas de financiamiento para sostener la demanda interna.

De todas maneras, remarcó que mientras que hasta antes de la reforma laboral las empresas evitaban la contratación por la impresibilidad que había y las multas exhorbitantes frente a los juicios laborales, ahora ese escenario cambió (las multas fueron eliminadas) y hay mayores certezas. Lo que falta es el dinamismo económico, que sólo existe en sectores como el energético, la minería y el agro. Son, sin embargo, los que menos empleo generan.

Soy muy escéptico respecto de la posibilidad de que este tipo de herramientas reduzcan sustantivamente la informalidad (Maito)

Mientras desde el sector empresario aparecieron apoyos con matices, algunos especialistas cuestionaron la capacidad estructural del esquema para reducir la informalidad o generar empleo registrado en forma significativa.

Matías Maito, economista del CETyD (Programa de Capacitación y Estudios sobre Trabajo y Desarrollo de la Universidad Nacional de San Martín), expresó una mirada escéptica sobre el impacto que puede tener la reducción de contribuciones patronales en el contexto actual. Según explicó, “Las medidas pueden facilitar situaciones puntuales para algunas empresas, pero no modificar la dinámica general del mercado laboral”.

Grandes empresas vs pequeñas

Maito cuestionó además que el beneficio alcance tanto a pequeñas empresas como a grandes compañías. “La reducción es generalizada y también está planteada para las grandes empresas, donde el problema de los costos laborales sin duda no es un inconveniente para la formalización”, afirmó.

El economista consideró que las grandes compañías no necesitan una rebaja de contribuciones para decidir nuevas incorporaciones. “Ninguna empresa grande necesita que le reduzcan las contribuciones patronales para contratar nuevos trabajadores”, señaló.

El especialista vinculó la discusión laboral con el modelo de crecimiento económico actual. Según explicó, la actividad se concentra en sectores con baja capacidad de generación de empleo, mientras áreas intensivas en mano de obra enfrentan mayores dificultades. “Estamos en un modelo impulsado por sectores que tienen baja capacidad de generar empleo y que está siendo muy dañino con sectores intensivos en empleo como la industria, la construcción o incluso el comercio”, afirmó.

Matías Maito agregó: “El empleo formal no crece aun en los momentos en los que la actividad económica crece, porque la actividad crece traccionada por sectores que no generan empleo”.

El economista contó además que, frente a la falta de puestos registrados, crecieron modalidades laborales más precarias o informales: “Lo único que está creciendo son las modalidades más precarias de empleo, los empleos refugio, sobre todo el trabajo informal por cuenta propia: changas, vendedores ambulantes, trabajadores de plataformas o personas que ofrecen servicios por redes sociales y WhatsApp”.

En ese contexto, el economista consideró: “Mientras esas características estructurales del modelo económico se mantengan vigentes, es muy difícil que una medida como esta pueda compensar los efectos que esta situación está teniendo sobre el empleo, la calidad del empleo y la formalidad”.

El empleo formal privado acumula ocho meses consecutivos de caída y desde comienzos de 2024 cerraron unas 26.000 empresas

El último informe laboral publicado por el CETyD plantea que el empleo formal privado acumula ocho meses consecutivos de caída y desde comienzos de 2024 cerraron unas 26.000 empresas. Al mismo tiempo, crecen los llamados “empleos refugio”: trabajos informales, de baja productividad y bajos ingresos, vinculados sobre todo al cuentapropismo en gastronomía, comercio, construcción y venta ambulante. El informe sostiene que este fenómeno refleja más una estrategia de supervivencia que una expansión del trabajo independiente por elección.

Hacia adelante, las perspectivas siguen siendo débiles. Según el documento, esos “amortiguadores” de la crisis laboral empiezan a saturarse: cada vez más trabajadores compiten por una demanda estancada y eso limita la capacidad del empleo informal para absorber a quienes pierden puestos registrados.

De hecho, el aumento de la desocupación registrado a fines de 2025 podría ser una primera señal de esa transición, sostiene el paper. Además, los datos de actividad económica de comienzos de 2026 no muestran un cambio de tendencia, con caídas fuertes en sectores clave para el empleo como la industria y el comercio. Las proyecciones del propio centro de estudios anticipan que la contracción del empleo privado continuará en los próximos meses, especialmente en la industria.

El RIFL entró en vigencia el lunes pasado y es para nuevas relaciones laborales iniciadas entre el 1 de mayo de 2026 y el 30 de abril de 2027. El esquema contempla una reducción de las contribuciones patronales para empleadores que incorporen trabajadores que no registren empleo formal al momento de la contratación.

Según la reglamentación del Poder Ejecutivo, las empresas que adhieran al régimen accederán a una alícuota reducida de contribuciones patronales durante los primeros 48 meses de la relación laboral. El beneficio alcanza a trabajadores contratados por tiempo indeterminado y registrados bajo convenio colectivo.

(Imagen Ilustrativa Infobae)

La reducción de cargas se aplicará sobre los aportes destinados al Sistema Integrado Previsional Argentino (SIPA), el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP), el Fondo Nacional de Empleo y las asignaciones familiares.

El régimen forma parte de la reglamentación laboral incluida dentro de la Ley Bases y fue presentado por el Gobierno como uno de los instrumentos centrales para incentivar la formalización y reducir el costo de contratación.

El régimen determina qué trabajadores pueden ser contratados bajo este régimen, que contempla una reducción fuerte de las contribuciones patronales durante 48 meses. Podrán ser:

- Personas que no contaban con una relación laboral registrada al 10 de diciembre de 2025

- Personas que estuvieron desempleadas durante los 6 meses previos a la contratación

- Personas inscriptas en el Régimen Simplificado para Pequeños Contribuyentes (monotributistas).

- Personas que trabajen en el sector público, nacional, provincial o municipal.

La norma dispone que los trabajadores pueden contar con ingresos provenientes de otras actividades económicas sin que ello afecte los beneficios del régimen. Esto incluye tanto actividades bajo el régimen general como bajo el monotributo.

A partir de ahora, todas las empresas abonarán 5% de contribuciones sobre la nómina salarial de los nuevos puestos durante los primeros cuatro años desde el inicio de la relación laboral

En cuanto al beneficio para las empresas, consta de una reducción de las contribuciones patronales, que actualmente oscilan entre el 18% y el 20,4%, dependiendo de qué tipo de empresa se trate. Si es una firma de servicios o comercio que no es pyme, actualmente pagan 20,4%, en tanto que las empresas industriales, las pyme, las asociaciones sindicales y obras sociales abonan 18 por ciento.

A partir de ahora, todas las empresas abonarán 5% de contribuciones sobre la nómina salarial durante los primeros cuatro años desde el inicio de la relación laboral. En cuanto a la composición de esa alícuota, el 2% se distribuirá entre el Sistema Integrado Previsional Argentino (SIPA), el Fondo Nacional de Empleo y el Régimen de Asignaciones Familiares, en tanto que el 3% restante irá al subsistema regido por la Ley N° 19.032 (Inssjyp).

Pymes,industria,trabajador,planta industrial,maquinaria,producción,metal,empleo,fábrica,herramientas

ECONOMIA

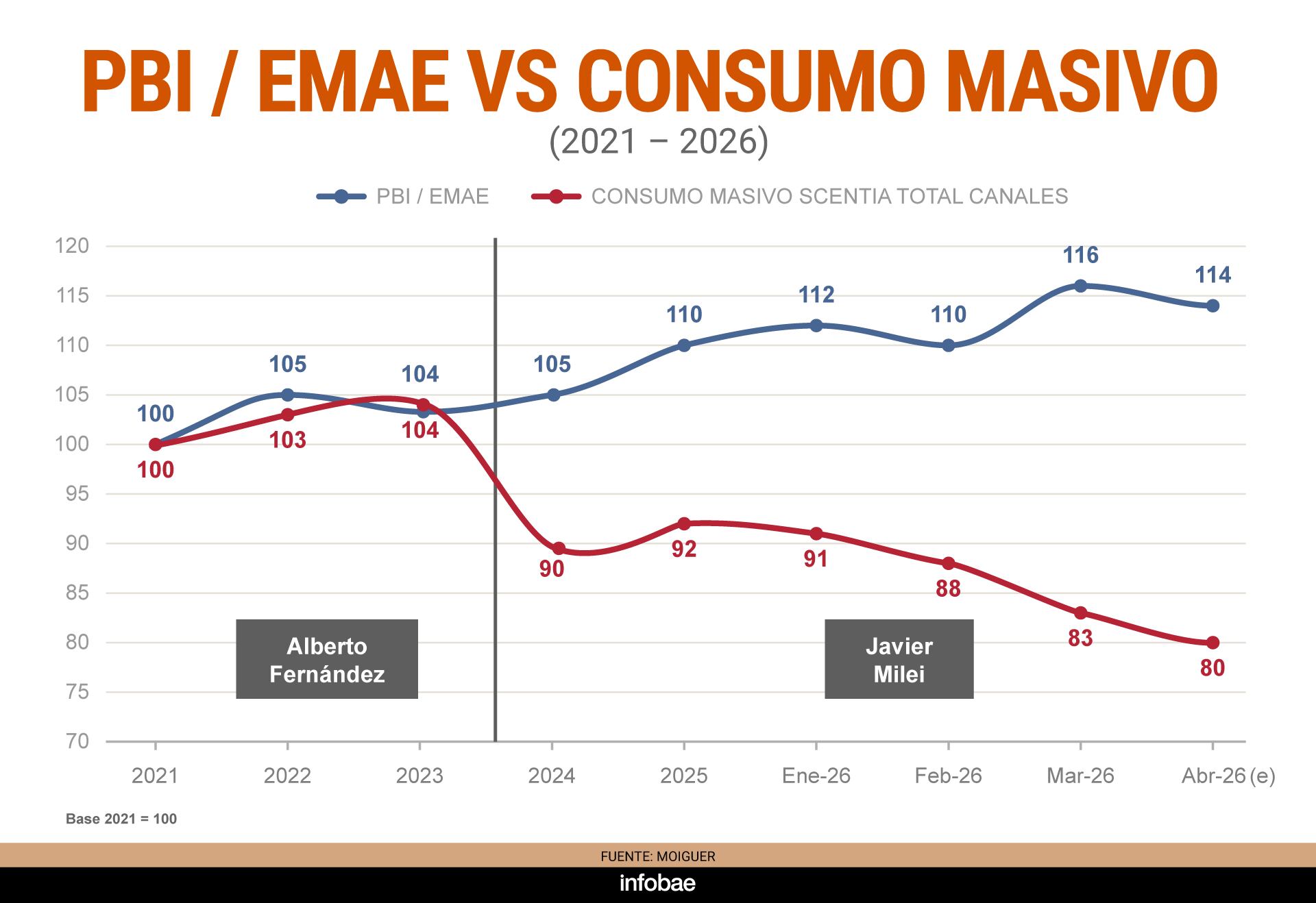

Por primera vez en el siglo XXI, hay un desacople entre la evolución del PBI y del consumo: causas y expectativas

Los indicadores de actividad productiva y comercial dejaron de contar una misma historia. Mientras parte del aparato productivo muestra números positivos, el mercado interno continúa sin reaccionar, con bolsillos cada vez más ajustados.

Esa divergencia rompe con la dinámica observada en las últimas décadas y entre los analistas no hay expectativas de que se revierta en el corto plazo.

La economía creció 4,4% en 2025 y se espera que este año y el próximo se expanda alrededor de 3%. No obstante, un informe de la consultora Moiguer resaltó que hay un progreso por un lado y una capacidad de compra rezagada por otro.

Según datos de la consultora Scentia, el consumo masivo retrocedió 2,7% interanual en junio y 2,4% respecto de mayo, con lo que profundizó la tendencia negativa y acumuló una baja del 2,9% en lo que va del año.

Federico Kisza, economista de Analytica, precisó: “El desacople con el Estimador Mensual de Actividad Económica (EMAE) se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo”, como el agro, la energía y la minería.

El desacople con el EMAE se explica porque el crecimiento es impulsado principalmente por sectores que tienen bajo impacto a nivel agregado sobre el empleo y el consumo masivo (Kisza)

Isaac Rudnik, director del Isepci (Instituto de Investigación Social, Económica y Política Ciudadana), destacó que la actividad que traccionó el EMAE de mayo en términos interanuales fue Agricultura, ganadería, caza y silvicultura, con un avance de 4,6% y una incidencia de 0,64 puntos porcentuales (pp) sobre el índice general, el cual en su conjunto se incrementó 0,24 pp.

El segundo motor fue Explotación de minas y canteras, con una suba de 15,7% en relación con igual mes del año pasado y una incidencia de 0,60 puntos. De este modo, entre los dos sumaron 1,2 puntos porcentuales al índice. Sin ese aporte, el resultado de mayo habría sido negativo.

En el otro extremo, la Industria manufacturera cayó 5,6% interanual y el Comercio mayorista, minorista y reparaciones, 4,3 por ciento.

“Los sectores que generan mayor cantidad de puestos de trabajo muestran variaciones negativas. Es por esto que, en líneas generales, el consumo interno sigue deteriorándose, sin perspectivas de rebote mientras se mantenga la continuidad del actual modelo”, remarcó Rudnik.

En otro orden, para Kisza, el crédito al consumo no va a volver en el corto plazo a los niveles vistos entre el segundo semestre de 2024 y el primero de 2025, debido a la elevada morosidad. A su vez, la mejora del salario va a depender fundamentalmente de que continúe el proceso de desinflación y se frene el reemplazo de empleo asalariado registrado por modalidades más precarias.

Desde CP Consultora, el economista Pablo Moldovan dijo: “Nuestras estimaciones muestran que el consumo sigue la evolución de los ingresos. Con una leve desaceleración de la inflación, se estabilizan; pero si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda. En ese marco, proyectamos un período de estancamiento en los próximos meses”.

Si el proceso desinflacionario se detiene o los precios vuelven a acelerarse, el poder adquisitivo se deteriora y termina afectando la demanda (Moldovan)

En el caso de los bienes durables, el panorama es algo más desfavorable, ya que el especialista no ve condiciones para una recuperación del crédito destinado a las familias.

En tanto, en Moiguer señalaron que el consumo presenta un comportamiento diferenciado dependiendo de la región. “Estamos en la Argentina del fin de los promedios. Cada territorio va a responder de modo distinto al impacto de las transformaciones”, vinculadas a la profundización de la explotación y la exportación de recursos naturales como el petróleo, el gas, el litio y el cobre; y a la apertura importadora.

Por ejemplo, en Neuquén, el 74% de los encuestados por la consultora afirmó haber realizado gastos suntuarios, una proporción 10 puntos porcentuales superior a la media nacional. En Salta, el 47% manifestó que planea comprar bienes durables, 17 puntos por encima del resto del país. En contraste, en el Gran Buenos Aires (GBA), apenas el 23% dijo tener poder de compra, 10 puntos por debajo del promedio, y la sensación es que “el dinero tiende a esfumarse”.

“La reestructuración del consumo se dará según geografía y según el Producto Bruto de cada provincia y, siendo el AMBA ‘el pato de la boda’, esta reconstrucción se verá con mayor claridad primero en el interior”, apuntó el reporte.

Qué ven las empresas

En una de las empresas líderes de la rama de alimentos aseguran que más del 60% de su facturación proviene de las ventas con promociones y que, en algunos casos, aplican aumentos de precios por debajo de la inflación, dos estrategias que terminan deteriorando los márgenes de rentabilidad.

Aun así, consideran que mantener esas políticas es indispensable, ya que el volumen de comercialización resulta clave para sostener el negocio. Advierten que el mayor dinamismo se centra en los productos premium, accesibles solo para un segmento reducido de consumidores.

Más del 60% de su facturación proviene de las ventas con promociones

Enfatizan que la competencia ya no se limita a las firmas que producen lo mismo, sino que se extiende al resto de los rubros. Con un poder adquisitivo más restringido, los hogares priorizan sus gastos y deben optar entre distintas categorías.

De cara a los próximos meses, no prevén un repunte significativo de la demanda. Más bien, apuestan a que la concentración del sector en una menor cantidad de compañías les permita ganar participación de mercado, en un contexto marcado por el cierre de numerosas pymes. El foco ahora está puesto en las exportaciones, donde hay una clara oportunidad de crecimiento.

En otra empresa de consumo masivo observan una dinámica de meses alternados, con períodos de mayor y menor venta. Sin embargo, al contar con distintas unidades de negocio y la capacidad de adaptar sus plantas en función de los productos con mejor desempeño en góndola, logran mantener los niveles de actividad.

En ambos casos, la estrategia es innovar constantemente y diversificar la oferta para captar la atención, además de anticiparse a las nuevas tendencias, como ocurre, por ejemplo, con el boom de los alimentos proteicos y aquellos que contienen pistacho.

Corporate Events,Creative Use,South America / Central America,Retailers (Legacy),Retailers (TRBC level 2)

ECONOMIA

¿Conviene ahora viajar para comprar celulares y electrónica en países vecinos?: precios y todo lo que hay que saber

El caso del celular de más alta gama permite dimensionar hasta qué punto persiste una amplia diferencia con el mayor costo en Argentina

La brecha antes era muy grande y hoy, al tipo de cambio oficial, podés importar de cualquier plataforma del exterior para que te lo traigan a la puerta de tu casa (Di Pace)

Cuándo sigue teniendo sentido cruzar la frontera

Dependiendo de si se justifica o no por el volumen, las distancias y los costos de alojamiento u otros gastos, si estás en los países limítrofes sin duda conviene viajar para acceder a algunos tipos de bienes (Aroma)

Corporate Events

ECONOMIA

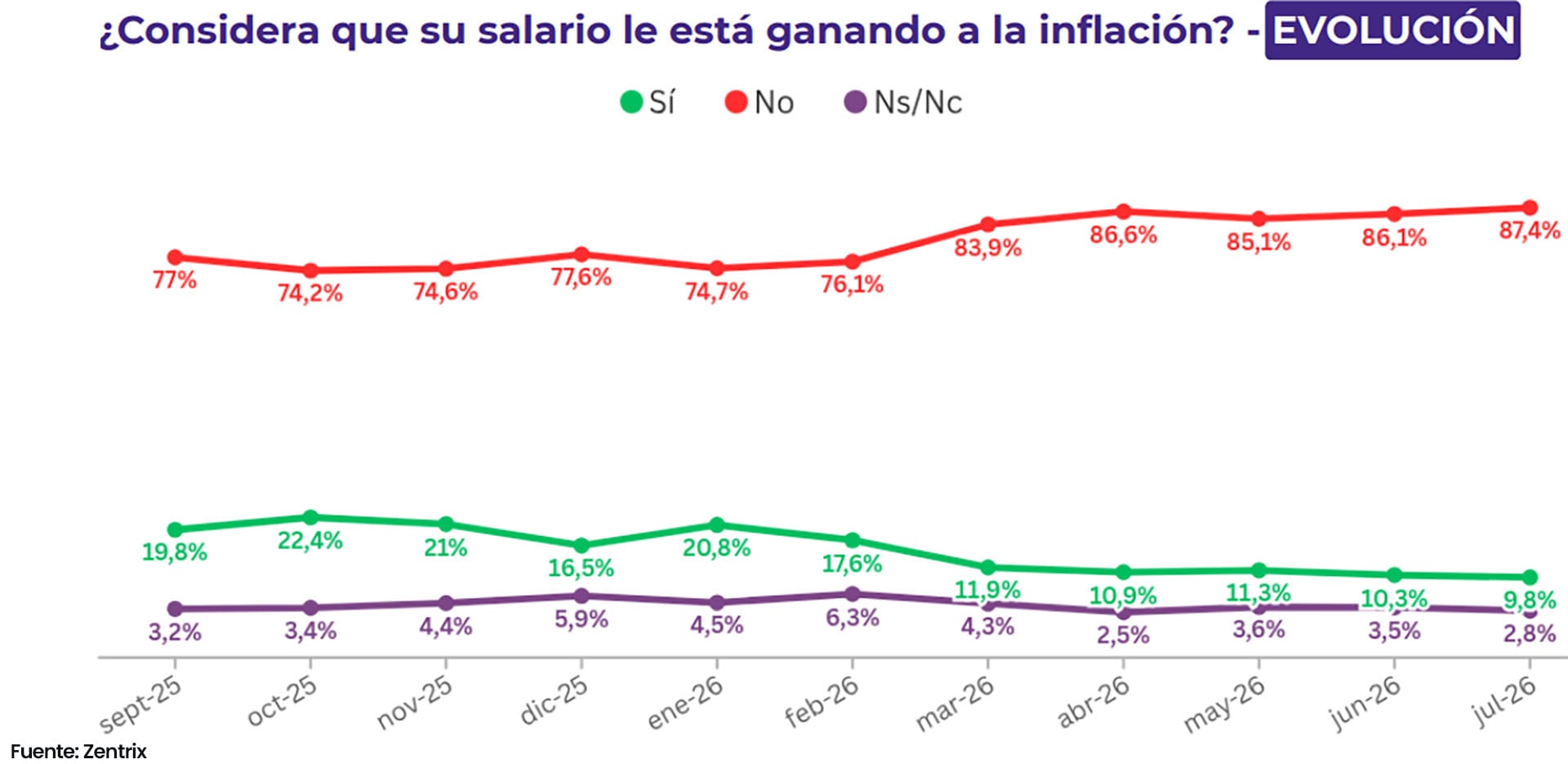

Según una encuesta, casi 90% de los argentinos dicen que se necesitan dos o más empleos para llegar a fin de mes

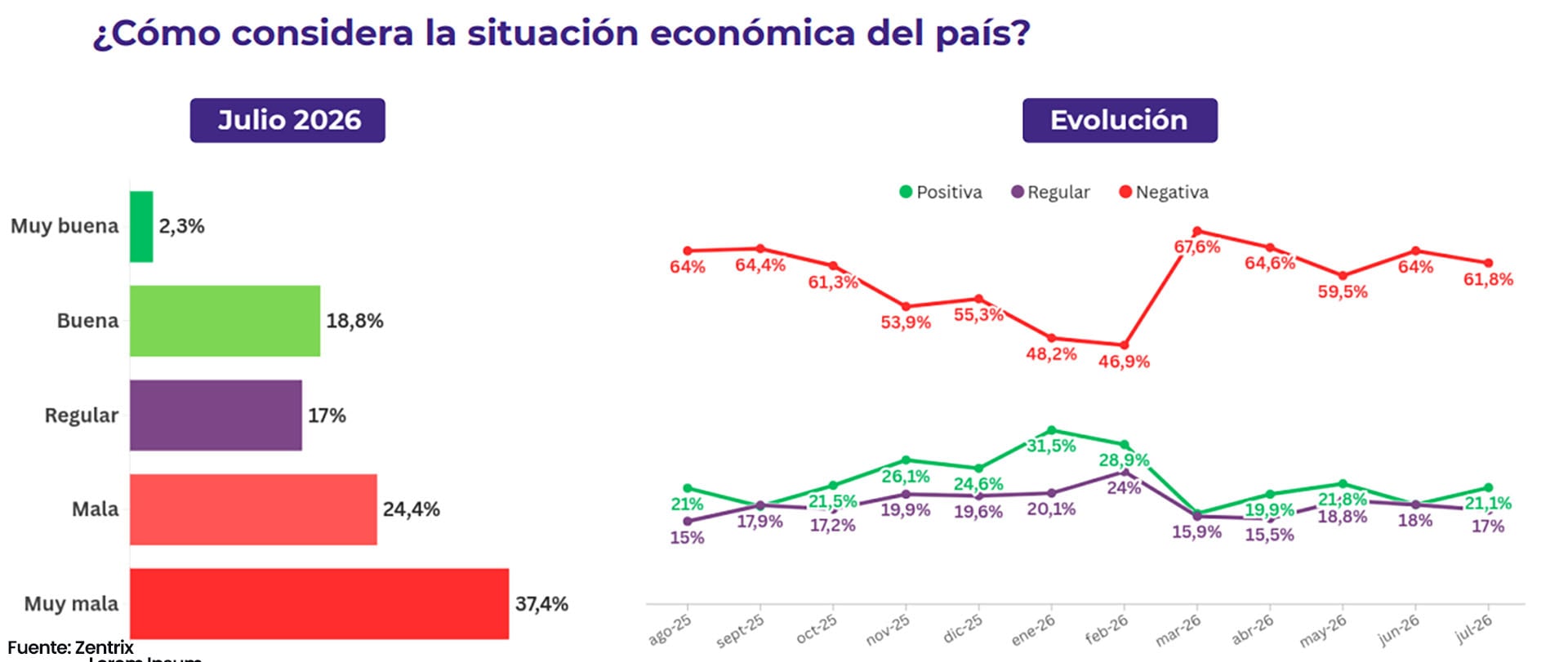

Una encuesta privada detectó un fuerte malestar de la sociedad argentina respecto de la situación económica. Se trata de una encuesta de la consultora Zentrix según la cual al evaluar la situación personal y la marcha de la economía dos de cada tres argentinos dijeron que sus ingresos se agotan el día 20 del mes.

El punto de partida de esa evaluación, según surge del informe de la encuesta, “es un salario que perdió la carrera contra los precios y no la recupera: el 87,4% de los encuestados afirma que su ingreso no le gana a la inflación, un techo que ya no distingue posiciones políticas: el 73% de los votantes oficialistas admite esa pérdida, cifra que entre los opositores trepa al 97,1 por ciento”.

Zentrix subraya que la la diferencia entre ambos electorados no está en si el deterioro existe sino en cómo se lo nombra: costo de transición para unos, fracaso económico para otros. “Cuando una experiencia material es tan transversal que alcanza incluso a quienes respaldan al Gobierno deja de ser un problema de gestión para convertirse en una condición de época”, afirma.

.responsive {width: 100%; height: auto;}

Según la misma encuesta, el 86,6% de los argentinos afirmó para llegar a fin de mes se necesitan dos o más empleos y dos de cada tres agotan sus ingresos a lo sumo el día 20 de cada mes. Menos del 10% de los encuestados (más precisamente, el 9,3%) afirmó que llega a fin de mes con alguna capacidad de ahorro.

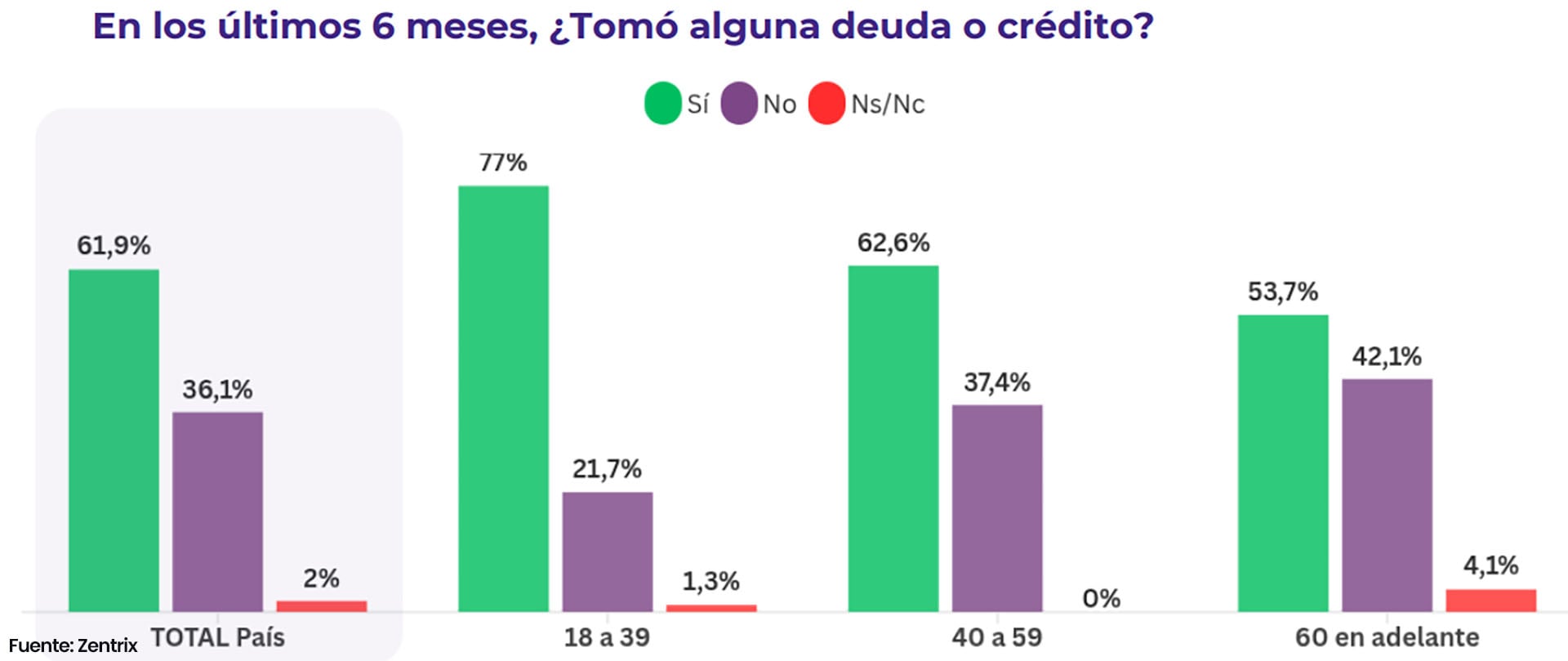

Una de las consecuencias del rezago de los ingresos respecto de la inflación y de su insuficiencia para solventar los presupuestos personales o familiares es que -dice el informe- “el crédito dejó de ser una herramienta de progreso para volverse un mecanismo de subsistencia: el 61,9% se endeudó en los últimos seis meses y la mitad de esos hogares lo hizo para pagar los gastos básicos”.

De hecho, la compra de bienes durables explica apenas el 11,5% del endeudamiento de las familias. Gran parte de dedica a financiar el pago de alimentos y tarifas y el endeudamiento es más agudo en el segmento de 18 a 39 años, al punto que en ese rango etario el 35,8% recurrió a prestamistas o financieras informales, contra apenas el 7% entre los mayores de 60 años. De ese modo, dice el informe, “el segmento con menos respaldo patrimonial es, paradójicamente, el más expuesto a las condiciones más caras y menos reguladas del mercado, en un círculo donde la falta de espalda financiera empuja hacia el crédito más riesgoso”.

.responsive {width: 100%; height: auto;}

El cuadro que describe la encuesta coincide con los problemas de morosidad que surgen de los datos de los bancos privados y de los informes del Banco Central. Dice al respecto: “casi la mitad de quienes tomaron crédito no lo está pagando con comodidad: al 28,9% le cuesta mucho, el 12% ya se atrasó en algún pago y un 6,4% directamente admite que no puede pagar”. Además, el 55% cree que el nivel de las tasas hacen que el crédito “termine siendo una trampa”,

En otro pasaje, el informe señala que el cuadro económico que describe la encueta “finalmente se derrama sobre cómo los argentinos leen el país y se leen a sí mismos: la evaluación negativa de la economía personal alcanza el 42,8%, pero la del país trepa al 61,8%: una brecha de casi veinte puntos que revela que el malestar ya no se vive como una desgracia individual, sino como un diagnóstico colectivo”.

.responsive {width: 100%; height: auto;}

La sensación de deterioro compartido, interpreta Zentrix, se traduce en la autopercepción de clase: sumando clase baja y media-baja, el 53,9% de la sociedad se ubica hoy en la base de la pirámide. “No es un dato de ingresos sino de identidad, y ahí está su peso político: cuando el pluriempleo se vuelve norma, la deuda se vuelve subsistencia y aun con todo eso no se llega al día 20. De esta manera, la mitad del país deja de sentirse parte de una clase media que durante décadas fue el relato central de la Argentina”.

A su vez, consultados acerca de cuáles son sus principales preocupaciones, el ranking de respuestas fue encabezado por la corrupción, con 48,8%, respuesta llamativa cuando la principal preocupación es llegar a fin de mes o cómo afrontar las deudas.

De todos modos, pisándole los talones a esa respuesta aparece como segunda preocupación, con el 46,9%, el nivel de ingresos y salarios, en tercer lugar la incertidumbre económica (41,6%), en cuarto lugar el desempleo (29,1%) y en quinto las tarifas de servicios públicos (26,8%). En ese ranking de preocupaciones, dice Zentrix, “la corrupción funciona menos como un problema aislado que como el nombre que la gente le pone a su desconfianza general hacia la dirigencia”.

Hernán Lacunza confirmó que quiere competir por la Presidencia y dijo que el PRO podría presentarse separado de LLA

Dalma Maradona reveló la charla que tuvo con los Messi tras la final del Mundial y las conspiraciones: «Les dije que…»

XBOX tiene un plan para volver a crecer. Te contamos las 4 frentes que Asha Sharma quiere ver cumplidas sí o sí este año fiscal

Milei dijo que los extranjeros deberían pagar los servicios: “Eso de que vengan, usen nuestros recursos y se vayan, no”

Video: locura en Chile con la llegada de Vozinha para sumarse a Colo Colo

El Secretario de Estado del Vaticano, cardenal Pietro Parolin, llama en Guatemala a combatir la desigualdad y la corrupción

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Trump admin invokes 30-year dormant terror court as it seeks to deport Afghan woman tied to Election Day plot

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA15 horas ago

POLITICA15 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

-

POLITICA4 horas ago

POLITICA4 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes