ECONOMIA

Cuál es la estrategia de Milei y Caputo para conseguir financiamiento hasta fines del 2027

El directorio del Fondo Monetario Internacional (FMI) aprobó el jueves pasado la segunda revisión del Programa Extended Fund Facility o Acuerdo de Facilidades Extendida (EFF) firmado el 11 de abril del 2.025 y anunció que enviará 1000 millones de dólares en los próximos días, destacando el trabajo del equipo económico en varios ejes centrales, pero sorpresivamente realizó varias sugerencias.

En esta aprobación de la segunda revisión del acuerdo, el staff técnico de la entidad dejó algunas sugerencias implícitas que el equipo económico a cargo del ministro de Economía, Luis Caputo, debería considerar a la hora de definir el futuro del rumbo de su gestión económica.

En ese informe, el staff del FMI hace varias sugerencias y en particular menciona la necesidad del Gobierno de volver a los mercados internacionales al destacar que: «dadas las vulnerabilidades remanentes, se alienta al Gobierno a implementar decisivamente un paquete de políticas equilibrado que apoye la desinflación mientras fortalece la estabilidad externa y sostiene el crecimiento, incluso para asegurar un acceso oportuno y duradero al mercado internacional de capitales«.

Pero de acuerdo a lo que pudo saber iProfesional de una fuente cercana al Gobierno, el ministro de Economía, Luis Caputo, no tiene por ahora en carpeta salir a colocar deuda en el mercado internacional de capitales, por lo menos en lo que resta del año.

La fuente explicó que por ese motivo Caputo anunciaría a fines de junio un acuerdo con un grupo de bancos para conseguir un préstamo sindicado de unos u$s4.000 millones como parte de una estrategia para garantizar los pagos de deuda hasta las elecciones de 2027.

El crédito tendría un plazo de seis años, se extendería hasta el 2032, tres sin pago de intereses y estaría garantizado en hasta 95% del monto por el Banco Mundial, el BID y la CAF.

Cómo piensa Caputo cubrir los vencimientos sin salir a los mercados

Además de este nuevo préstamo, el plan oficial contempla emisiones de deuda, créditos Repo y privatizaciones para cubrir vencimientos hasta 2027, y aseguran en el Gobierno que este esquema permitiría cubrir todos los vencimientos de capital de bonos en moneda extranjera hasta las elecciones presidenciales, incluidos los pagos de julio de este año y de enero y julio de 2027.

Según el FMI, la estrategia apunta a fortalecer el acceso de Argentina a los mercados internacionales. El FMI estimó además que la Argentina podría conseguir unos 11.000 millones de dólares por año entre 2027 y 2031 para refinanciar deuda. Para eso, la fuente estima que el riesgo país debería caer hasta unos 350 puntos.

Por otro lado, con respecto a los vencimientos de la deuda en pesos, el Gobierno buscará hoy, con seis bonos, captar en la plaza local unos $11 billones que necesita para refinanciar la deuda en pesos que vence a fin de mes y, al mismo tiempo, comenzar a buscar otros 555 millones de dólares para su caja en dólares con vistas al pago que el 9 de julio deberá realizar un vencimiento a bonistas por unos 4.200 millones de dólares, de los cuales unos 1.200 millones están en poder del Fondo de Garantía de Sustentabilidad (FGS) de la ANSES.

La mayoría de los analistas financieros consultados por iProfesional consideran que las condiciones del mercado son propicias para que consiga ambos objetivos.

Con un dólar calmo, un BCRA comprando reservas internacionales de manera sostenida —lleva comprados en el año unos 9.000 millones de dólares— y con los depósitos en esa moneda estabilizados, la mayoría cree que el panorama es favorable para que el Tesoro logre colocar el excedente de unos remanente de 305 millones de dólares que le queda del Bonar 2027 (AO27), el título más demandado ya que vence antes del final del mandato de Milei.

Incluso algunos operadores consideran que podría colocar también el total de 250 millones de dólares del Bonar 2028 (AO28) entre la primera vuelta (unos 150 millones) y la segunda (hasta 100 millones más).

Los títulos más demandados y el diferencial de costo entre uno y otro

En este punto hay que destacar que ambos títulos cuentan con un tope de emisión de 2000 millones de dólares por especie, donde del AO27 ya se colocaron 1695 millones de dólares, mientras que del AO28 —que comenzó a emitirse un mes después y tuvo menor demanda, razón que explica el diferencial de costo de más de 3,2 puntos entre uno y otro— hay en el mercado 1084 millones de dólares.

De lograr ese ingreso total, el Gobierno ya podría tener asegurados unos 2800 millones de dólares con vistas al pago a bonistas más importante de lo que resta del año, cifra muy similar a la porción correspondiente a la amortización de capital del compromiso total, estipulado en alrededor de 4400 millones de dólares.

El último informe de la consultora financiera PPI destaca que: «la liquidez del sistema bancario sigue siendo holgada, con el stock de repos a un día en torno a $4,9 billones, y el Tesoro, además, llega con una posición de caja cómoda. Los depósitos en pesos del Tesoro alcanzan los $5,5 billones, incluso antes de computar la transferencia de utilidades del BCRA por otros $6 billones, aun cuando apenas el 17% del total por vencer estaría en manos de entes públicos».

En tanto, desde Consultora Outlier esperan que el Tesoro igualmente alcance un rollover en torno al 100%, en un contexto de estabilidad cambiaria, estabilidad de tasas reales en niveles bajos y confortables niveles de liquidez, coincidieron también desde Facimex Valores. «Se aguarda buena demanda por los títulos en pesos y el posible agotamiento del cupo de US$2000 millones del AO27», señalaron, a su vez.

El mayor monto de los $11 billones que vencen corresponde a una Letra de Capitalización (Lecap, por $6,9 billones) y a una Letra ajustable por CER (Lecer, por $3,9 billones).

La hoja de ruta de Caputo para llegar a 2027 sin crisis cambiaria

La fuente explicó a iProfesional que en el Palacio de Hacienda consideran que el oficialismo llegará a la próxima contienda presidencial con buenas chances de reelección y que eso reducirá las probabilidades de una crisis financiera como la del año pasado. Igual trabajan para llegar a los comicios con mayores «colchones» de reservas y financiamiento.

La idea de Caputo, que pidió a su equipo preparar un documento con la hoja de ruta de vencimientos, es mostrar cómo piensa cubrir los vencimientos para despejar una de las principales dudas que aparecen entre inversores, bancos internacionales y el propio FMI: cómo hará la Argentina para cumplir con sus compromisos en un año electoral sin generar una crisis cambiaria.

En un informe reciente, el banco JP Morgan sostuvo que: «el gran desafío será construir antifragilidad antes de 2027, es decir, llegar al próximo turno presidencial con más reservas, vencimientos cubiertos y distintas fuentes de financiamiento«.

Para el banco, el desafío central es asegurar fuentes de financiamiento antes de la elección presidencial y además estimó que, aun con un rollover del 100% de la deuda en pesos, la Argentina enfrenta una brecha de financiamiento cercana a 10.000 millones de dólares en 2027. Esa cifra podría reducirse a la mitad si el BCRA logra refinanciar los vencimientos.

Por su parte, el análisis que hacen desde el equipo económico es que las colocaciones de Bonares con vencimiento en 2027 y 2028 sumarían unos 4000 millones de dólares, a lo que se agregarían al menos otros 4000 millones de dólares de préstamos de bancos privados internacionales garantizados por organismos multilaterales.

Aunque en el equipo económico creen que esa cifra podría ser mayor y llegar a unos 2500 millones de dólares entre privatizaciones y ventas de activos. La estrategia oficial apunta a reunir unos 10.500 millones de dólares con una cuenta oficial que contempla vencimientos de capital del Tesoro con bonistas privados por unos 8100 millones de dólares hasta el final del mandato de Milei, a los que hay que sumar alrededor de 4400 millones de dólares más correspondientes a pagos de capital con el FMI, y destacan que la cuenta está centrada en los vencimientos de capital, mientras que los intereses serían afrontados con recursos corrientes del Tesoro y nuevas fuentes de financiamiento.

Por otro lado, el BCRA trabaja con bancos internacionales en la refinanciación de los unos 6000 millones de dólares correspondientes a las tres operaciones repo actualmente vigentes y también se evalúan alternativas para que unos 2000 millones de dólares de pagos asociados a los Bopreal, los títulos emitidos para ordenar la deuda comercial heredada, puedan ser refinanciados.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,fmi,deuda externa

ECONOMIA

Una provincia lanzó un programa para darle trabajo a 10.000 personas sin empleo: cómo inscribirse

En un contexto en el que el empleo formal continúa mostrando dificultades para absorber a quienes se encuentran fuera del mercado de trabajo, el Gobierno de Córdoba presentó un nuevo programa destinado a facilitar la inserción laboral de 10.000 personas desempleadas de la provincia.

La iniciativa se denomina Empleo +26 y tiene como objetivo generar oportunidades de trabajo de calidad, promoviendo para sus beneficiarios su incorporación al mercado laboral y favoreciendo tanto su desarrollo personal como el crecimiento económico de la provincia.

El programa está dirigido a personas mayores de 26 años que residan en Córdoba y se encuentren desempleadas o no cuenten con un empleo registrado.

Además, la convocatoria establece criterios de prioridad para determinados grupos. En primer lugar, tendrán preferencia las personas mayores de 45 años, uno de los segmentos con mayores dificultades para reinsertarse en el mercado laboral.

También se priorizará a quienes residan en los 12 departamentos alcanzados por el Plan de Igualdad Territorial (PIT) —Río Seco, Tulumba, Sobremonte, Ischilín, Cruz del Eje, Minas, Pocho, San Alberto, San Javier, Totoral, Presidente Roque Sáenz Peña y General Roca—, con el objetivo de impulsar el empleo en las regiones con mayores desafíos socioeconómicos.

El programa ofrece un total de 10.000 vacantes con dos opciones: 5.000 puestos formales en empresas privadas y 5.000 cupos para prácticas laborales pagas, que incluyen capacitación.

- Empleo formal: Las compañías que sumen personal recibirán del gobierno durante doce meses un aporte económico igual a un Salario Mínimo, Vital y Móvil por cada nueva incorporación. El beneficio se incrementa hasta 1,5 salarios mínimos si la persona contratada supera los 45 años o reside en las zonas contempladas por el Plan de Igualdad Territorial. En este caso, la remuneración del trabajador será de acuerdo al convenio colectivo de trabajo del rubro en el que se desempeñará.

- Prácticas laborales pagas: Esta opción está dirigida a otras 5.000 personas que accederán a prácticas de 20 horas semanales, durante seis meses, con capacitación en el lugar de trabajo. Recibirán una asignación equivalente a un Salario Mínimo, Vital y Móvil y podrán utilizar el Boleto Obrero Social.

Cabe mencionar que se reserva el 5% del cupo total destinado a la población con discapacidad y trasplantados y otro 5% a personas en situación de vulnerabilidad.

El programa establece una serie de incompatibilidades. No podrán postularse quienes no acrediten residencia en la provincia de Córdoba ni quienes tengan un empleo registrado en relación de dependencia. Tampoco podrán acceder quienes perciban jubilaciones, pensiones contributivas o retiros por invalidez laboral.

A su vez, quedan excluidos los inscriptos en el Monotributo desde la categoría C en adelante y quienes ya sean beneficiarios de otros programas de empleo de alcance municipal, provincial o nacional.

La normativa también impide que accedan al beneficio el cónyuge o conviviente del empleador, así como sus familiares hasta el segundo grado de consanguinidad o afinidad. Asimismo, establece que una misma persona no podrá ser simultáneamente empleador y beneficiario del programa.

El período de inscripción para las capacitaciones permanecerá abierto hasta el 28 de agosto, mientras que la modalidad de empleo formal mantendrá su inscripción habilitada durante todo el año. Para postularse, los interesados deberán seguir los siguientes pasos:

- Ingresar al sitio web desarrolloyempleo.cba.gov.ar, buscar Empleo +26 y, en la opción Quiero inscribirme, seleccionar Soy postulante.

- Hacer clic en Completá el formulario e iniciar sesión en CiDi para acceder al Formulario Único de Postulantes (FUP).

- En el FUP, buscar Empleo +26, presionar Postulación y confirmar la solicitud.

- Confirmar o editar los datos personales y validar la información del grupo conviviente.

- Completar todos los campos requeridos: datos de contacto, educación, salud y test de habilidades.

- Cargar el CUIT de la empresa donde se realizará el entrenamiento laboral, finalizar la postulación y confirmar.

- Revisar los datos personales y de contacto, seleccionar los puestos de interés en el Perfil Laboral y guardar las preferencias.

- Presionar Aceptar para guardar definitivamente los datos del formulario.

Es importante mencionar que los candidatos deberán previamente buscar la empresa, comercio o empleadores monotributistas para realizar su entrenamiento laboral. La provincia, a través de las oficinas de empleo, articula el programa y facilita el contacto con las diferentes empresas.

empleo,operario de almacén,camarero,trabajo de oficina,logística,hostelería

La Unión Trabajadores de Entidades Deportivas y Civiles (UTEDYC) y las entidades empleadoras Confederación Argentina de Mutualidades (CAM) y Confederación Nacional de Mutualidades de la República Argentina (CONAM) firmaron un nuevo acuerdo paritario para el personal comprendido en el Convenio Colectivo de Trabajo (CCT) 807/23, que establece un mecanismo de actualización mensual de los salarios básicos desde julio hasta diciembre de 2026.

El entendimiento fija que los salarios se ajustarán automáticamente todos los meses en función de la variación del Índice de Precios al Consumidor (IPC) que publica el Instituto Nacional de Estadística y Censos (INDEC). De esta forma, el esquema de incrementos queda atado a la evolución de la inflación registrada en el mes inmediato anterior.

Además de definir la modalidad de actualización salarial, el acuerdo incorpora la escala correspondiente a julio de 2026 y establece que las partes firmarán nuevas escalas mensualmente para reflejar cada actualización. También prevé una nueva instancia de negociación durante enero de 2027 para determinar las condiciones salariales que regirán el próximo año.

UTEDYC acordó una actualización mensual de salarios por inflación

El nuevo acuerdo salarial alcanza a los trabajadores comprendidos en el Convenio Colectivo de Trabajo 807/23, que regula las relaciones laborales del personal que presta servicios en mutuales representadas por la CAM y la CONAM.

La principal característica del entendimiento es la implementación de una cláusula de actualización automática de los salarios básicos convencionales. En lugar de fijar porcentajes predeterminados para varios meses, las partes resolvieron que los haberes se ajusten mensualmente tomando como referencia la inflación oficial medida por el INDEC.

Según lo establecido en el acta, cada actualización salarial se calculará utilizando la variación del IPC correspondiente al mes anterior al de aplicación.

Esto implica que los salarios de julio de 2026 incorporan la inflación registrada durante junio, los haberes de agosto se actualizarán con el IPC de julio, y el mismo mecanismo continuará durante los meses siguientes hasta diciembre.

El calendario de actualizaciones funcionará de la siguiente manera:

De esta manera, el convenio establece un esquema de actualización mensual que permanecerá vigente hasta finalizar el año.

Cómo funcionará el mecanismo de actualización salarial

El acuerdo determina que el incremento mensual surgirá directamente de la variación porcentual informada por el INDEC para el Índice de Precios al Consumidor.

En la práctica, cada vez que el organismo publique el dato oficial de inflación de un determinado mes, ese porcentaje será utilizado para actualizar los salarios básicos del mes siguiente.

El sistema permite que los salarios convencionales acompañen mensualmente la evolución del índice inflacionario durante el período comprendido entre julio y diciembre de 2026.

Las partes no establecieron porcentajes fijos adicionales ni sumas extraordinarias dentro del acuerdo firmado. El único parámetro previsto para las actualizaciones mensuales será la variación del IPC oficial.

Este mecanismo también implica que las escalas salariales deberán modificarse todos los meses para reflejar los nuevos valores resultantes de la actualización correspondiente.

La escala salarial de julio ya fue incorporada al convenio

Como parte del acuerdo, UTEDYC, la CAM y la CONAM incorporaron como Anexo I la escala salarial correspondiente al mes de julio de 2026.

Los valores incluidos en esa escala ya contemplan la actualización derivada de la inflación registrada durante junio.

Asimismo, las partes acordaron que cada mes suscribirán una nueva escala salarial que incorporará el porcentaje de actualización correspondiente según el IPC publicado por el INDEC.

Cada una de esas escalas pasará a integrar el convenio colectivo como anexos complementarios, permitiendo contar con valores salariales actualizados durante toda la vigencia del acuerdo.

Qué ocurrirá después de diciembre de 2026

El entendimiento firmado entre las partes tiene vigencia hasta la actualización correspondiente al mes de diciembre de 2026.

Una vez finalizado ese período, el acuerdo establece que representantes sindicales y empleadores volverán a reunirse durante enero de 2027, con el objetivo de analizar las condiciones salariales que regirán para el nuevo período y definir la modalidad de negociación que se aplicará durante 2027.

De esta manera, el convenio deja prevista una nueva instancia paritaria para revisar la evolución de los salarios y establecer las futuras pautas de actualización.

El acuerdo podrá ser homologado por la autoridad laboral

El texto firmado también contempla el procedimiento administrativo posterior a la suscripción del acuerdo.

En ese sentido, las partes establecieron que cualquiera de los firmantes podrá solicitar la homologación ante la autoridad laboral competente.

La homologación constituye el trámite mediante el cual la autoridad administrativa verifica el acuerdo celebrado entre las partes y le otorga los efectos previstos por la normativa laboral vigente.

Hasta tanto se complete ese procedimiento, el acta refleja el entendimiento alcanzado entre la organización sindical y las entidades empleadoras.

Qué establece el Convenio Colectivo de Trabajo 807/23

El Convenio Colectivo de Trabajo 807/23 regula las condiciones laborales del personal que presta servicios en mutuales representadas por la Confederación Argentina de Mutualidades (CAM) y la Confederación Nacional de Mutualidades de la República Argentina (CONAM).

Dentro de ese marco convencional se establecen las categorías laborales, los salarios básicos, las condiciones de trabajo y las distintas cláusulas aplicables a los trabajadores comprendidos por el convenio.

Con el nuevo acuerdo salarial, las partes modificaron exclusivamente las escalas salariales para el período julio-diciembre de 2026 mediante la incorporación del mecanismo de actualización mensual vinculado al IPC.

El sistema acordado reemplaza la fijación de incrementos porcentuales para varios meses por un esquema de ajustes mensuales calculados sobre la inflación oficial publicada por el INDEC.

Puntos principales del acuerdo salarial de UTEDYC para mutuales

El entendimiento firmado entre UTEDYC, la CAM y la CONAM establece los siguientes aspectos:

- Actualización mensual automática de los salarios básicos convencionales

- Ajustes calculados según la variación del IPC del mes inmediato anterior

- Vigencia del mecanismo desde julio hasta diciembre de 2026

- Incorporación de la escala salarial de julio como Anexo I del convenio

- Firma de nuevas escalas salariales todos los meses para reflejar cada actualización

- Nueva reunión paritaria prevista para enero de 2027

- Posibilidad de solicitar la homologación del acuerdo ante la autoridad laboral

Con este esquema, los trabajadores alcanzados por el Convenio Colectivo de Trabajo 807/23 tendrán actualizaciones mensuales de sus salarios básicos convencionales conforme a la evolución del Índice de Precios al Consumidor (IPC) informado por el INDEC, durante el período comprendido entre julio y diciembre de 2026.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,inflacion

ECONOMIA

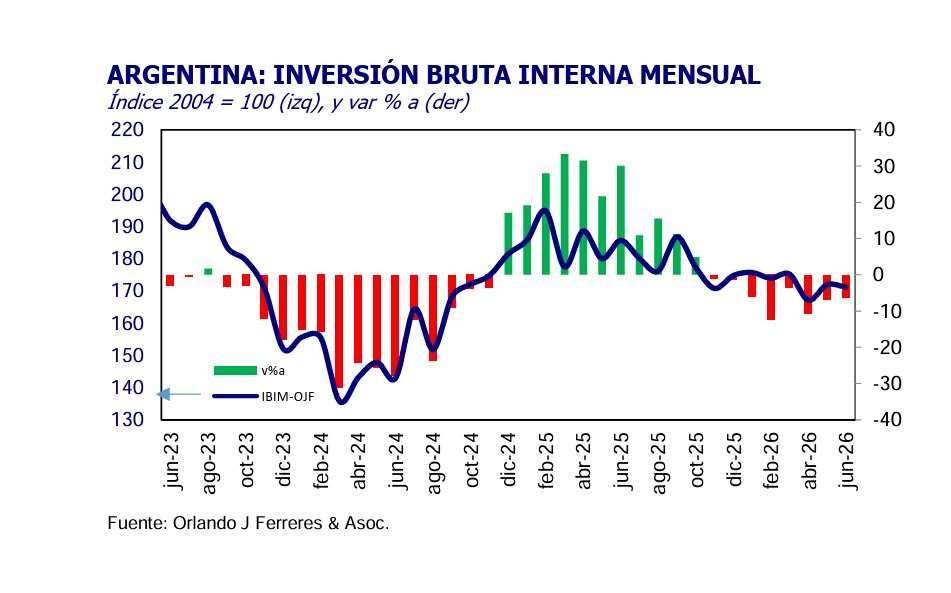

Pese al efecto del RIGI, la inversión bruta interna cayó más de 7% en el primer semestre del año

La inversión bruta interna volvió a mostrar signos de debilidad en junio y profundizó el deterioro que arrastra desde comienzos de año. En un contexto de actividad económica aún golpeada y sin señales claras de una recuperación sostenida, el nivel de inversión registró una nueva caída interanual, impulsada principalmente por el retroceso en la compra de maquinaria y equipos, mientras que la construcción exhibió una leve mejora.

De acuerdo con las estimaciones de OJF, la consultora de Orlando Ferreres, la inversión cayó 6,2% interanual en junio medida en términos de volumen físico, descontando el efecto de la inflación. De esta manera, acumuló una contracción de 7,6% durante el primer semestre del año. En tanto, medida en dólares, la inversión alcanzó los USD 7.464 millones.

El principal factor detrás de la baja fue el desempeño en maquinaria y equipos, que registró una caída de 11,2% respecto de junio del año pasado. Dentro de ese rubro, los equipos de producción nacional retrocedieron 9,5%, mientras que los bienes importados mostraron una contracción aún mayor, de 12,7%.

Como resultado, el segmento acumuló una baja de 12,2% en los primeros seis meses del año, consolidándose como el componente de peor desempeño dentro de la inversión.

En contraste, la construcción logró mantenerse en terreno positivo durante junio. La inversión en ese sector registró una suba interanual de 0,4%, aunque el balance del semestre continúa siendo negativo, con una caída acumulada de 1,7%.

En conclusión, el informe aseguró que “al promediar el año en curso, la inversión sigue marchando a niveles muy bajos y aún no se ven señales claras que inviten a pensar en una recuperación, aunque ciertos rubros puntuales mostraron mejores números en el sexto mes del año. En efecto, la construcción logró ubicarse nuevamente en terreno positivo y también se registraron leves subas en los patentamientos de vehículos comerciales pesados”.

Hacia adelante, “esperamos que continúe desacelerando la contracción de la inversión, mostrando una mejora paulatina. El factor que puede cambiar esta lenta evolución es el de las inversiones anunciadas bajo el paraguas del RIGI, pero los plazos y cronogramas de estas inversiones son flexibles, sujetos a cierta discrecionalidad”, agregó.

El esquema de incentivos ya cuenta con 19 proyectos aprobados, que en conjunto representan una inversión comprometida de USD 36.424 millones y la generación estimada de 61.123 empleos directos e indirectos. La mayor parte de las iniciativas corresponde al sector minero, con 10 proyectos, seguido por petróleo y gas (5), energía (2), siderurgia (1) e infraestructura (1).

En paralelo, el Gobierno mantiene 24 proyectos en evaluación, que implican inversiones por USD 111.500 millones y podrían sumar 137.522 puestos de trabajo entre directos e indirectos si obtienen la aprobación.

Al mismo tiempo, la baja utilización de la capacidad instalada limita los incentivos para realizar nuevas inversiones, ya que muchas empresas aún cuentan con margen para aumentar la producción sin necesidad de ampliar su infraestructura o incorporar más maquinaria.

El uso de la capacidad instalada de la industria se ubicó en 58,4% en mayo, por debajo del nivel registrado en abril y también del observado en el mismo mes del año pasado, según el Indec.

El relevamiento sectorial mostró que cinco de los doce bloques industriales se ubicaron por encima del promedio general de 58,4%. Según el Indec, el mayor nivel de utilización correspondió a la refinación del petróleo, con 88,7%, seguida por las industrias metálicas básicas (75,4%), papel y cartón (68,1%), sustancias y productos químicos (65,6%) y productos alimenticios y bebidas (60%).

En contraste, siete sectores quedaron por debajo del promedio. Se trata de productos minerales no metálicos (55,5%), edición e impresión (54%), industria automotriz (45,5%), productos del tabaco (43,2%), productos textiles (42,2%), productos de caucho y plástico (39,6%) y metalmecánica, excluida la fabricación de automotores (38,7%).

Días templados y una jornada de lluvias y viento: así estará el primer fin de semana de agosto en el AMBA

A qué hora se juega O’Higgins vs. Boca y cómo ver hoy EN VIVO los playoffs de la Copa Sudamericana

El despoblamiento del campo no deja «una solución sencilla» a los incendios forestales europeos

Una provincia lanzó un programa para darle trabajo a 10.000 personas sin empleo: cómo inscribirse

NATO member scrambles fighter jets as Russian attack on Ukraine kills 8

Día decisivo en la causa AFA en EE.UU.: las claves del proceso judicial y la declaración que podría acelerar la investigación

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

POLITICA2 días ago

POLITICA2 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar