ECONOMIA

La revolución de la longevidad y el desafío de financiar el retiro

Durante décadas, la jubilación fue concebida como una etapa relativamente breve. Un tiempo de descanso después de la vida laboral activa. Sin embargo, en el último tiempo, esa realidad cambió radicalmente. Hoy vivimos más, llegamos en mejores condiciones a la adultez mayor y cada vez más personas pasan 25 o incluso 30 años jubiladas.

La verdadera pregunta ya no es solamente cuándo nos jubilamos. La verdadera pregunta es cómo financiamos una longevidad cada vez mayor.

Este fenómeno representa uno de los desafíos económicos y sociales más importantes de nuestro tiempo. Porque mientras la expectativa de vida crece, los sistemas previsionales enfrentan fuertes tensiones producto de cambios demográficos como baja en los índices de natalidad, menor cantidad de aportantes por jubilado y nuevas dinámicas laborales que modificaron el funcionamiento tradicional de los sistemas previsionales. A eso se suma una realidad evidente: muchas personas llegan a la etapa pasiva sin un ahorro complementario suficiente para sostener su nivel de vida.

La verdadera pregunta es cómo financiamos una longevidad cada vez mayor

La longevidad es, sin dudas, una buena noticia. Vivir más y mejor es un logro de las sociedades modernas gracias al desarrollo de la medicina y la adopción de hábitos más saludables. Pero también obliga a replantear decisiones financieras y modelos de previsión que durante décadas parecían suficientes, pero que hoy requieren ser revisados.

En Argentina todavía hablamos poco de retiro, ahorro de largo plazo y planificación financiera personal. Culturalmente, el retiro suele percibirse como un tema lejano, reservado para edades avanzadas. Sin embargo, cuanto más se posterga esa conversación, más difícil resulta construir herramientas que permitan afrontar el futuro con mayor tranquilidad.

En ese contexto, el seguro de retiro cumple una función muchas veces poco conocida: no sólo permite planificar el largo plazo, sino también construir un fondo disponible ante contingencias o imprevistos. Muchas familias comprobaron esa utilidad durante la pandemia.

En Argentina todavía hablamos poco de retiro, ahorro de largo plazo y planificación financiera personal

La educación financiera aparece entonces como un elemento central. Comprender cómo administrar ingresos, proyectar necesidades futuras, desarrollar hábitos de ahorro y construir un respaldo económico para el mañana, dejó de ser un conocimiento accesorio: hoy es una necesidad. Y particularmente para las generaciones más jóvenes, que probablemente tendrán trayectorias laborales más flexibles, mayores cambios de empleo y una vida post laboral mucho más extensa que la de sus padres o abuelos.

Existe además un aspecto poco conocido de los seguros de retiro: son administrados por compañías especializadas en inversión, gestión de riesgos y administración de capitales de largo plazo. Esa experiencia resulta clave cuando el desafío consiste precisamente en sostener recursos durante horizontes de 20, 30 o más años.

Planificar el retiro implica mucho más que ahorrar dinero. Es construir estabilidad futura, previsibilidad y autonomía económica. Y eso requiere instituciones capaces de gestionar fondos con criterios técnicos, prudencia y visión de largo plazo.

La discusión sobre longevidad también interpela al mundo laboral, a las familias y al propio concepto de envejecimiento. Hoy muchas personas jubiladas continúan activas, desarrollan nuevos proyectos, emprenden, estudian o acompañan económicamente a otras generaciones. La jubilación ya no representa necesariamente un retiro total de la vida productiva o social. Y eso exige nuevos enfoques sobre cómo acompañar financieramente esa etapa.

Planificar el retiro implica mucho más que ahorrar dinero. Es construir estabilidad futura, previsibilidad y autonomía económica

En ese debate también aparece un mito que vale la pena desterrar: que el seguro de retiro solo sirve si se comienza a muy temprana edad. Si bien una mayor permanencia favorece la capitalización de los aportes, iniciar un plan a los 40 o 45 años también puede resultar altamente efectivo, especialmente considerando que la etapa posterior al retiro puede extenderse durante décadas.

Estamos frente a un cambio estructural. La revolución de la longevidad redefine la economía, el sistema previsional y las decisiones individuales. Por eso, construir una cultura de previsión resulta cada vez más importante.

Hablar de retiro no debería generar temor. Por el contrario, debería entenderse como parte de una planificación responsable y saludable. Porque prepararse para el retiro no implica dejar de vivir, sino tener la libertad de decidir cómo queremos seguir viviendo.

La autora es presidenta de AVIRA

ECONOMIA

El Banco Central no intervino, vendió futuros y le puso un freno al dólar mayorista justo antes de los $1.500

La decisión del Banco Central de no intervenir en el mercado cambiario reveló el cambio de tendencia de las últimas jornadas. Se trató de la primera vez desde principios de año que terminó con saldo neutro. De esta manera, consiguió que el dólar mayorista frenara en 1.498 pesos.

Las compras de julio por parte del Central fueron significativas y ya suman 1.963 millones de dólares. Sin embargo, fueron solo dos jornadas de fuertes adquisiciones en bloque. El resto de los días, se ubicaron en niveles de entre USD 25 y USD 40 millones diarios.

Uno de los objetivos que tiene el Gobierno, y que acordó con el BCRA, es acelerar la compra de divisas para fortalecer el balance de la entidad.

Este giro de parte de la autoridad monetaria dejó en claro que las declaraciones del vocero presidencial no estaban coordinadas con el equipo económico. Adrián Ravier habló la semana pasada de un dólar a “$1.800 o $1.700 en los próximos meses”.

Para el Gobierno, la prioridad es seguir bajando la inflación. Avalar subas significativas en el tipo de cambio podría generar un impacto negativo en el proceso de desinflación.

Sin embargo, estacionalmente ya se empezó a notar un menor ingreso de divisas del sector agropecuario por el final de la cosecha gruesa. Por lo tanto, se trata de un mercado donde no hay menos espacio para los distintos compradores sin presionar sobre el precio: importadores, ahorristas, empresas que pagan dividendos y el propio Banco Central.

Al mantenerse al margen del mercado ayer y al mismo tiempo acelerar la venta de contratos de futuros de dólar, el equipo económico le puso un límite a la suba de la cotización. El mayorista finalizó a $1.498 pero podría haber superado la barrera de $1.500 si se hubieran producido compras oficiales.

Un informe de la consultora LCG advirtió que la mayor estabilidad en el mercado cambiario “está apalancada en una mayor presencia del BCRA interviniendo en el mercado”. “Después de haber llevado el volumen abierto en futuros de dólar a niveles mínimos en mayo (USD 193 millones), subió a USD 492 millones en junio y en lo que va de julio habría aumentado a USD 1.490 millones”, agregaron los analistas.

Estos datos muestran a las claras que la intención del Gobierno es suavizar todo lo posible los movimientos del tipo de cambio. Tanto a través de una menor intervención en el mercado, como de la venta de futuros para los que buscan cobertura cambiaria, pero sin necesidad de comprar dólares en el mercado.

El mismo reporte resaltó que hoy sigue siendo negocio el carry trade: desarmar una posición en moneda dura para pasarse a pesos y cubrirse vendiendo futuros de dólar. “Según el plazo de la inversión en pesos, esto sigue dando entre 0,1% y 0,6% en dólares en términos mensuales. Uno de los objetivos del Gobierno es que el rendimiento de este producto sintético se mantenga positivo. Esto impulsa una mayor oferta de dólares en el mercado y menor demanda”.

El resto de las cotizaciones quedó firme y con aumento de brecha, lo que denota esta mayor demanda en el mercado. El oficial minorista, por ejemplo, cerró sin cambios a $1.520, pero el MEP trepó levemente a 1.533 pesos. El que más subió fue el contado con liquidación, que terminó al borde de 1.600 pesos.

La oferta de dólares en los próximos 90 días dependerá más de lo que ingrese el sector energético, considerando que ya finalizó la liquidación de la mayor parte de la cosecha gruesa. También pueden aportar las empresas o gobiernos provinciales que consigan colocar bonos en el mercado internacional, como sucedió en los últimos días con Neuquén (colocó un bono de USD 500 millones) o PCR (otro de USD 400 millones).

Corporate Events,South America / Central America

Entrenados en el lenguaje diplomático, los directivos del Fondo Monetario Internacional son expertos en hacer que los reclamos y las advertencias aparezcan disimuladas bajo la forma de elogios. Y la visita de Kristalina Georgieva no fue la excepción: por detrás de sus halagos por las fortalezas del plan económico se esconde la advertencia de que no hay margen para descuidar las cuentas fiscales.

La directora ejecutiva del FMI ya avisó que no habrá más «dólares frescos» para Argentina, porque la buena marcha del plan económico disipó cualquier riesgo de default y porque el Banco Central pudo comprar reservas. El «lado oculto» de esa afirmación es que los dólares para hacer frente al exigente calendario de vencimientos del año próximo -más de u$s23.000 millones, de los cuales la tercera parte corresponde a intereses- deberán ser comprados por el Tesoro al BCRA.

Y, para ello, es imprescindible que se mantenga un superávit fiscal, un tema que viene generando inquietud, luego de que en junio se rompiera la racha de resultados positivos y se volviera al déficit. El ministro de economía, Toto Caputo, relativizó la gravedad del problema con el argumento de que se postergó el vencimiento del Impuesto a las Ganancias, y que hubo gastos extra por el pago del medio aguinaldo.

Sin embargo, hay una tendencia que los analistas vienen observando desde hace varios meses: la recaudación impositiva cae en términos reales en la comparación interanual, lo cual obliga a extremar el recorte del gasto público, algo que cada vez ofrece mayor dificultad.

Esto implica que, a diferencia de otros momentos, el gobierno ya no tiene margen como para aliviar la carga impositiva de los grandes contribuyentes. En particular, del campo, como dejó en claro el propio Javier Milei durante su visita a la Exposición Rural de Palermo.

Para el FMI, las retenciones representan demasiado dinero como para resignarlo

Hablando en números, el aporte del campo por concepto de retenciones a la exportación puede llegar a medio punto del PBI en lo que resta del año. Demasiado dinero en la caja de ARCA como para resignar ingresos.

De acuerdo con estimaciones de la Bolsa de Comercio de Rosario, las exportaciones agrícolas podrían rondar los u$s34.000 millones, de los cuales ya se liquidaron unos u$s18.000 millones.

Con el actual nivel de retenciones -24% para la soja, 22,5% para derivados industriales de la soja, 8,5% para el maíz y 5,5% para el trigo-, el fisco lleva recaudados $3,3 billones en el primer semestre. La cifra implica una caída real de 23% en comparación con el año pasado, pero eso no es el reflejo de una mala cosecha, sino que en 2025 se acumularon exportaciones en la primera mitad del año, por causa de un esquema de incentivo exportador, que este año no está presente.

Eso implica que Caputo espera la revancha fiscal para el segundo semestre. De cumplirse la proyección de los expertos, en ese período habrá una exportación equivalente a $28,5 billones, de los cuales unos $5,7 billones ingresarán a ARCA en forma de retenciones.

Expresado en términos de dólares, más de u$s3.500 millones, lo que equivale a casi un 5% de la recaudación impositiva total y a un 0,5% del PBI.

Para un gobierno que proyecta un superávit primario de 1,4% del PBI para este año y que, además, tiene dificultades en obtener recursos fiscales de los impuestos más ligados a la actividad comercial e industrial -como el IVA, por ejemplo-, la conclusión es clara: las retenciones, por ahora, son intocables.

Cena de la directora del FMI con los «perdedores» del modelo

Luego de entrevistarse con funcionarios, Georgieva compartió una cena con empresarios de primera línea, incluyendo algunos de los sectores «perdedores del modelo», como la industria manufacturera. Allí se conversó sobre la reforma tributaria pendiente, y la directora del Fondo escuchó las previsibles quejas sobre la carga tributaria que castiga a los industriales argentinos más que a sus competidores del exterior.

Coincidiendo con la visita de Georgieva, la Unión Industrial Argentina había publicado un nuevo informe en el que presentaba un panorama que, aunque había registrado una leve reactivación, seguía mostrando dificultades y pérdida de empleo en muchas ramas de actividad.

El FMI viene recomendando una reforma tributaria, que va en el sentido de ampliar la base de contribuyentes y disminuir las alícuotas. Pero históricamente el organismo ha estado lejos de la posición liberal de quienes defienden la «curva de Laffer» -es decir, de quienes postulan que un recorte impositivo puede aumentar la recaudación-.

Por el contrario, el foco sigue siendo el del esfuerzo fiscal como condición previa para la inversión y el crecimiento.

Esto es algo que, en la práctica, deja sin chance de alivio tributario para el campo, en particular por las controvertidas retenciones a la exportación. Caputo fue claro en el sentido de que el esquema de reducción de ese impuesto depende de cuánto oxígeno haya en el frente fiscal.

Y Milei dijo que algún día no habrá más retenciones, y que eso será gracias a los nuevos recursos que aportarán el sector petrolero y la minería. El auditorio aplaudió, pero la promesa tuvo su costado inquietante: eso implica que, imprevistamente, el aporte de la energía no fuera el esperado, entonces la factura le seguiría llegando al campo.

Dólar en segundo plano

En cuanto al tipo de cambio, otra preocupación clásica del FMI, Georgieva se guardó de realizar las críticas al cepo remanente para el sector empresarial. Al menos, no mencionó el tema en público, aunque se puede interpretar que lo hizo tangencialmente cuando se refirió a la necesidad de seguir eliminando los obstáculos para la inversión externa.

Pero, a diferencia de lo ocurrido en otras visitas del staff técnico del Fondo, esta vez hay una situación inédita: la cuenta corriente no muestra su crónico déficit, sino que marca un saldo positivo.

Esa situación -mayor entrada que salida de dólares a la economía-, hace que las objeciones sobre un eventual retraso cambiario pierdan fuerza, y por lo tanto ya no estuvieron en primer plano los reclamos por un esquema cambiario de mayor flotación.

De hecho, el sentido de llevar a la directora del FMI hasta Vaca Muerta fue que la funcionaria pudiera comprar in situ la potencia de la nueva estrella de la economía argentina. El mensaje del gobierno fue claro: en esa cuenca de petróleo y gas «shale» está la fábrica de dólares que permitirán repagar las deudas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,impuestos,retenciones,campo,agro,exportaciones,dólar,devaluación,soja,pesos,anuncio,medidas,javier milei

ECONOMIA

La venta de combustibles cayó por quinto mes consecutivo y junio marcó el segundo registro más bajo del año

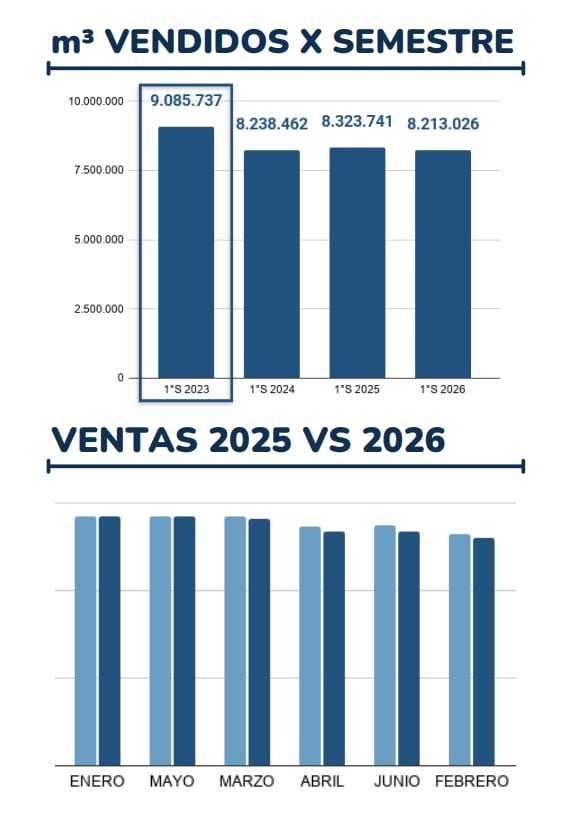

La venta de combustibles al público acumuló en junio su quinta caída interanual consecutiva. Con un volumen de 1.331.423 metros cúbicos (m³) despachados frente a los 1.371.462 m³ del mismo mes de 2025, las ventas en los surtidores cayeron un 2,92%, según consignó un informe del medio especializado Surtidores. En el balance del primer semestre del año, solo febrero registró un volumen menor.

La contracción también se expresó en términos mensuales: respecto de mayo de 2026, la demanda retrocedió un 3,07%, aunque el informe aclara que la comparación debe leerse con cautela dado que junio tiene 30 días y mayo 31. El dato ubica a junio como el segundo mes del año con menor despacho, por encima únicamente de febrero, que con 1.299.600 m³ fue el piso del semestre. El mes de mayor volumen fue enero, con 1.423.721 metros cúbicos, impulsado por la estacionalidad y las vacaciones de verano.

Si se compara por productos vendidos en las estaciones de servicio, el Gasoil G2 registró la caída más pronunciada del período, con una baja interanual del 8,89%, al pasar de 386.405 a 352.054 m³. La Nafta Súper, el producto de mayor volumen de ventas, retrocedió un 2,06%, de 566.717 a 555.022 m³. La Nafta Premium, en tanto, acumuló su segundo mes consecutivo en baja, con una disminución del 1,45%. La excepción fue el Gasoil G3, que retomó su tendencia positiva y creció un 3,98% interanual, de 222.654 a 231.507 m³.

En el mapa provincial, la distribución de la caída fue dispar. Impulsado por la actividad en Vaca Muerta, Neuquén fue la jurisdicción con mayor crecimiento, al sumar un 7,69% interanual para alcanzar los 35.484 m³. Entre Ríos (+1,26%), Mendoza (+0,44%) y Tierra del Fuego (+0,54%) también cerraron en terreno positivo. Salta (-11,32%), Formosa (-9,27%) y Córdoba (-7,54%) fueron los distritos con mayor retracción.

Entre las petroleras, YPF mantuvo su posición dominante con 733.497 m³ despachados, aunque registró una baja interanual del 1,61%. Shell cayó un 5,12%, hasta 299.809 m³, mientras que Axion Energy fue la única de las grandes compañías que creció, con un leve avance del 0,43% para llegar a 160.024 m³. Puma Energy y Refinor también retrocedieron, con bajas del 4,69% y 6,19%, respectivamente, mientras que Gulf y Dapsa encabezaron las bajas entre las empresas, con descensos del 14,38% y 13,14 por ciento.

La caída en el consumo se produce en un contexto en el que el precio en los surtidores no siguió de cerca la evolución del crudo internacional. YPF, con más del 55% del mercado minorista de combustibles, puso en marcha el 1° de abril un mecanismo de amortiguación —denominado internamente “buffer”— que el resto de las petroleras replicó. El sistema buscaba evitar que la volatilidad del barril Brent, que llegó a subir más del 50% durante la mayor intensidad del conflicto entre Israel e Irán, se trasladara de forma directa a los precios al consumidor y presionara el índice de inflación.

Gracias a ese mecanismo, la nafta súper se mantuvo en torno a los $2.000 por litro entre abril y junio, cuando el crudo internacional marcaba valores muy superiores a los que ese precio local implicaba.

El esquema tenía una condición explícita desde el principio: cuando el precio internacional del petróleo comenzara a bajar, el valor en el surtidor no bajaría de inmediato. Primero, las petroleras recuperarían las ganancias resignadas durante los meses de contención. La consultora 1816 lo sintetizó así: “Durante varios meses, gracias al buffer, la nafta fue más barata de lo que correspondía según el precio del Brent y del A3500, de modo que el sobreprecio actual no hace ni más ni menos que compensar a los refinadores y expendedores de combustibles”.

A pesar de que el precio internacional del petróleo cayó en las últimas semanas, los combustibles en la Argentina no se movieron. Fuentes del sector consultadas por Infobae estimaron que septiembre “suena lógico” como fecha para un primer ajuste a la baja, aunque advierten que ese plazo podría acortarse si el barril sigue cayendo.

1816 precisó que si el objetivo de la industria fuera compensar la totalidad del congelamiento aplicado durante el buffer, la nafta debería mantenerse con los precios actuales hasta mediados de noviembre. También estimó que, para adecuarse a los menores precios internacionales del crudo, los combustibles deberían bajar aproximadamente un 16%, lo que tendría un impacto directo sobre el Índice de Precios al Consumidor (IPC) de alrededor de 0,65 puntos porcentuales, sin contar el efecto indirecto sobre otros precios de la economía. La velocidad de ese proceso, advierte 1816, “dependerá, en parte, de YPF”, que por su participación de mercado superior al 50% en el comercio minorista tiene la capacidad de fijar el precio de referencia de la nafta y el gasoil.

Aumento Nafta,precios,combustible,YPF,Argentina,economía,inflación,gasolinera,energía,nafta

El Banco Central no intervino, vendió futuros y le puso un freno al dólar mayorista justo antes de los $1.500

Un grupo de intendentes lanza un operativo para sumar nombres y tener peso en la discusión electoral

Tiene 17 años, es hijo de un ex número 1 del mundo y logró su primer triunfo en el circuito ATP

Javier Milei y sus medidas, en vivo: tensión diplomática y los preparativos de la cadena nacional

El horóscopo de hoy: miércoles 29 de julio

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

Cuentapropismo emocional en lo profundo del conurbano

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Joaquín Furriel contó cómo fue ver la final del Mundial con su novia española: “Una situación incómoda”

POLITICA2 días ago

POLITICA2 días agoCrisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

- SOCIEDAD2 días ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

- POLITICA2 días ago

Milei cruzó al aire a De Mendiguren, exministro de Duhalde: “Vos, sí, ladrón”