ECONOMIA

Cuánto cuesta alquilar un auto en los destinos turísticos durante las vacaciones de invierno

Aunque provincias como Córdoba, Mendoza y Santa Fe ya están transcurriendo el receso desde el 6 de julio, y lo concluirán con el final de esta semana, los dos distritos más poblados de Argentina, la provincia de Buenos Aires y la Ciudad Autónoma de Buenos Aires, comenzarán las vacaciones de invierno el próximo lunes, con lo cual no habrá coincidencia con el Mundial de Futbol que termina justo un día antes.

Por ese motivo, gran parte de los turistas argentinos están programando sus viajes en el propio interior del país, con particular foco en los centros turísticos de deportes invernales como Bariloche, San Martín de los Antes, Esquel, Tierra del Fuego y Mendoza, aunque también en lugares tradicionales para el descanso de mitad de año como Salta y Misiones.

Y aunque el viaje en auto a esos destinos suele ser uno de los que elige la mayor parte de las familias, entre el costo del combustible por encima de los $2.200 el litro y los cuatro días promedio que demanda el traslado a las ciudades turísticas más lejanas -contemplando una parada a mitad de camino-, el plan de alquilar en destino es una nueva alternativa.

En ese escenario la tendencia a adoptar el sistema conocido como “Fly & Drive”, volar y manejar un auto alquilado para los recorridos locales, se está transformando en un nuevo hábito que parece generalizarse a gran velocidad.

Según estimaciones de empresas de e-commerce de turismo y la propia Aerolíneas Argentinas, este año está previsto un incremento de un 7% en la oferta total de asientos durante julio 2026 respecto al mismo mes del año anterior, alcanzando 1.449.476 asientos ya vendidos. Mientras que la oferta de vuelos de cabotaje prevé un crecimiento de 12% en destinos con nieve.

Las rentadoras tradicionales tienen oficinas con flotas voluminosas en todos los destinos turísticos, y en esas flotas hay dos grandes grupos de vehículos. Por un lado, están los SUV o autos compactos; y por el otro, los vehículos más grandes que son SUV medianas o pick ups.

En general, esos vehículos se pueden retirar directamente en el aeropuerto, se alquilan con kilometraje ilimitado y se devuelven también en el mismo aeropuerto, de modo tal que los turistas bajen del avión y tengan resuelta la movilidad inmediatamente.

Alquilar por 13 días un auto compacto como un Citroën Basalt, un Chevrolet Onix o un Fiat Cronos tiene un precio que ronda $1.400.000, si se lo paga de manera adelantada, y puede subir a $1.700.000 si se elige pagarlo al llegar al destino elegido para las vacaciones de invierno.

Si se pretende un vehículo más voluminoso como un SUV tipo Chevrolet Spin o un Toyota Corolla Cross, que tienen mayor capacidad de carga, el precio puede subir y variar entre los $2.500.000 y los $3.000.000 si se paga por adelantado, y no todas las rentadoras aseguran disponibilidad si se elige llegar y alquilar en el momento, ya que son autos con menos demanda, y, por lo tanto, tienen también menor cantidad de unidades.

Algo similar ocurre con las pick ups, que tienen menor cantidad de unidades y es recomendable reservar y pagar por adelantado para asegurarse la disponibilidad. En este caso, tanto una Toyota Hilux como una Ford Ranger o Volkswagen Amarok pueden tener un costo para los mismos 13 días de aproximadamente $3.300.000.

El sistema Kinto Share de Toyota es otra alternativa. Se trata de una flota de vehículos que la compañía tiene distribuida en todo el país, con unidades de la propia marca y también de distintos segmentos.

Esta plataforma brinda beneficios especiales para alquileres de corto y largo plazo a través de una aplicación con la cual se puede reservar, pagar y retirar el vehículo de manera completamente digital. Este invierno, los usuarios pueden acceder a un 10% de descuento en reservas de siete días o de 20% para alquileres de un mes completo.

Los precios de este sistema son menores que los de las rentadoras oficiales, aunque las unidades se deben retirar en un concesionario o punto Kinto, y no en el aeropuerto de las ciudades mismas.

Alquilar un auto compacto como un Toyota Yaris tiene un costo semanal de $507.049 ($990.000 por 13 días), un Yaris Cross sube a $773.363 por semana ($1.510.000 por 13 días), un Corolla Cross pasa a un costo semanal de $1.171.800 ($2.287.000 13 días) y una pickup Toyota Hilux tiene un precio semanal que va desde los $835.355 hasta los $1.227.870 la semana según la versión y que puede sumar casi el doble cuando se alquila por 13 días.

ECONOMIA

Dos selecciones de fútbol, una final, dos economías: qué muestran los números de la Argentina y España

Argentina y España se preparan para disputar la final del Mundial y mientras el folklore futbolero domina la previa, existe otro terreno en el que ambos países también compiten todos los días, sin árbitro ni VAR: el de sus economías.

A diferencia de lo que ocurre en una cancha, en materia económica los resultados no se miden en un partido sino en desempeños y datos que se acumulan año tras año y permiten cotejar con la fina: dos selecciones, dos estilos, y también dos economías con trayectorias bien distintas.

Con la información oficial disponible, es posible armar un cuadro comparativo en once variables económicas centrales, más otras cuatro que sirven de contexto pero no admiten una calificación de “ganador” porque dependen directamente del tamaño de cada economía. El resultado de ese comparativo arroja una ventaja clara para una de las dos economías, aunque esa diferencia no tiene ningún poder predictivo sobre lo que va a ocurrir en la cancha.

La primera diferencia aparece en el ingreso por habitante. El PBI per cápita de España se ubica en USD 38.627, más del doble que el de Argentina, de USD 14.898 de acuerdo a datos del Banco Mundial. Esa brecha responde a una combinación de productividad, tipo de cambio y tamaño de la economía, pero de cualquier manera define con qué país genera más riqueza por cada uno de sus habitantes.

El salario promedio expresado en dólares repite el mismo patrón. En España, el salario promedio se ubica en USD 3.093, mientras que en Argentina se ubica en 1.294 dólares. Ergo,el ingreso salarial promedio español es 140% superior al argentino, medidos en la misma moneda.

Ahora bien, conviene aclarar que ambos países manejan poblaciones de tamaño similar, por lo cual estas comparaciones no están distorsionadas por diferencias demográficas significativas. Argentina tiene 45.892.285 habitantes y España 49.687.120, una diferencia de apenas unos cuatro millones de personas.

En materia de inflación, la distancia entre ambos países es una de las más pronunciadas. Argentina cerró su último dato de inflación anual en 33,5%, mientras que España se ubica en 3,2%, distancia que refleja dos realidades monetarias muy distintas: la Argentina atraviesa un proceso de desinflación del que España no tiene ni recuerdos.

No obstante, hay una variable central en la que Argentina se impone. Indec midió un crecimiento del PBI de 4,4% en el 2025, por encima del 2,8% de España.

El desempleo es la segunda variable en la que Argentina luce mejor. La tasa de desocupación argentina se ubica en 7,5%, frente al 10,83% que registra España. Así, el mercado laboral argentino exhibe, en este indicador puntual, un mejor desempeño relativo, más allá de las diferencias estructurales entre ambos mercados de trabajo.

Grandes brechas en el comercio exterior

En comercio exterior, la diferencia de escala entre ambas economías se hace notar. España exportó USD 451.092 millones en 2025, volumen que quintuplica los USD 87.111 millones que exportó la Argentina. Algo similar ocurre con las importaciones: en España alcanzaron los USD 527.015 millones, contra 75.791 millones en el caso argentino. Estas dos últimas cifras, más que “mejores” o “peores”, tienen que ver con el tamaño de la economía y su grado de integración internacional, que en el caso español se ve facilitado por su pertenencia a la Unión Europea.

Cuando las exportaciones se miden por habitante, la comparación sí resulta calificable y también favorece a España: exporta USD 9.079 per cápita, contra USD 1.898 per cápita de Argentina.

El cuanto al saldo comercial, en 2025 Argentina logró un superávit de USD 11.320 millones, mientras que España registró un déficit comercial de 75.923 millones.

En cuanto a las cuentas públicas, la deuda como porcentaje del PBI es otra variable en que Argentina luce mejor. La deuda pública equivale al 59,10% del PBI, mientras en España el ratio trepa al 100,2 por ciento.

La ventaja argentina anterior se diluye al mirar la calificación de deuda que otorgan las agencias internacionales. Moody’s ubica a Argentina en Caa1, una categoría asociada a un riesgo crediticio elevado, mientras que España cuenta con una calificación de A3, varios escalones por encima, ya con “grado de inversión”. Esa diferencia no depende solo del nivel de endeudamiento, sino también del historias de pagos, la estabilidad institucional y el grado de acceso a los mercados.

Las reservas internacionales completan el panorama financiero y también inclinan la balanza a favor de España. El Banco de España administra reservas por USD 123.477 millones, más del doble de los USD 48.617 millones que administra el BCRA. Ese colchón de reservas es una de las variables que los mercados observan con mayor atención a la hora de evaluar la capacidad de un país para responder a shocks externos.

De las once variables que admiten una calificación, España se impone en siete: PBI per cápita, inflación, calificación de deuda, exportaciones anuales, exportaciones per cápita, reservas internacionales y salario promedio en dólares. Argentina, por su parte, se queda con las cuatro restantes: crecimiento en 2025, desempleo, saldo comercial y deuda pública como porcentaje del PBI.

El resultado del cotejo económico es una ventaja para España en la mayoría de los indicadores relevados.

Pero ninguno de los números relevados entrará a la cancha este domingo. No hay exportación o saldo comercial que frene un contraataque, ni rating crediticio que ataje un penal, ni tasa de inflación que haga goles. La final del Mundial la decidirán factores que no figuran en ningún cuadro comparativo ni dependen del Banco Mundial, del Indec o de Moody’s: el estado físico de los jugadores, el planteo técnico y la pasión, inspiración y talento que entreguen los jugadores en noventa minutos o el tiempo o los penales que hagan falta.

Argentina,España,banderas,fútbol,dinero

ECONOMIA

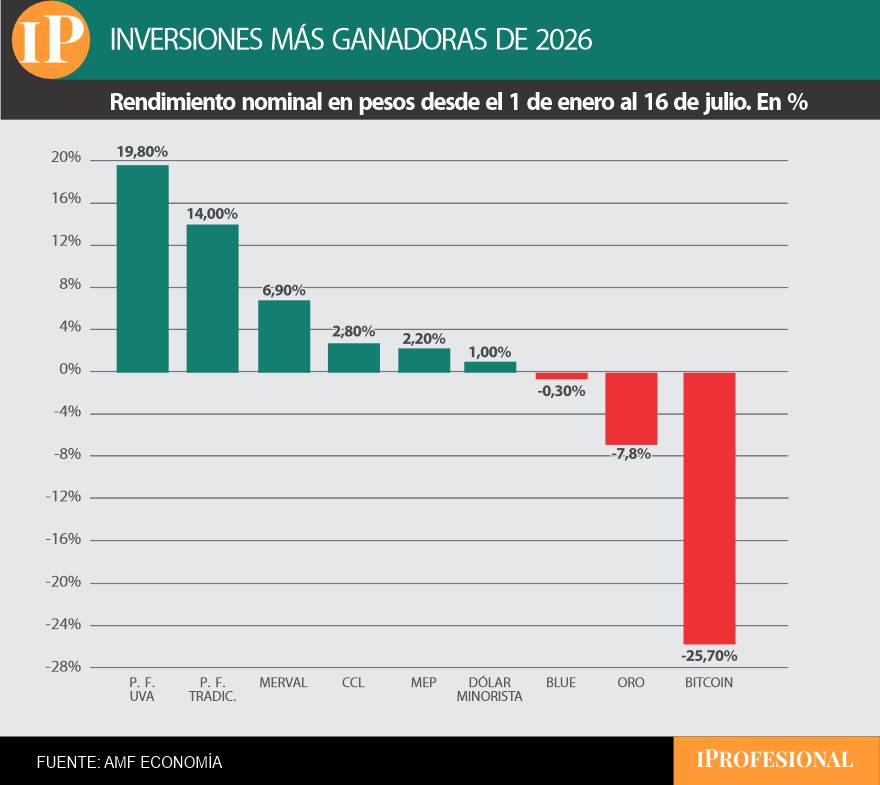

Bitcoin arrasó en la primera quincena de julio, pero sigue siendo de las peores inversiones del año

En pleno mes mundialista, en la primera quincena de julio el Bitcoin se posicionó, por lejos, como la inversión más ganadora de ese período al escalar 9,1% en pesos, superando al resto de las alternativas de inversión. Aunque la paradoja es que esta criptomoneda también es la peor opción para el ahorrista en todo el 2026, porque arrastra una pérdida de su valor del 25,7%.

Luego del Bitcoin, que superó nuevamente su valor de u$s64.000, el otro instrumento de ahorro más ganador de la primera parte del corriente mes fue el índice de acciones de empresas líderes del Merval ByMA, que avanzó en ese período un 2,7%.

Por otro lado, el precio del dólar se encuentra estable en todo julio en torno a los $1.500. El oficial descendió 0,3% en la primera mitad del mes, tras la fuerte escalada que tuvo en junio, que fue superior al 5%. El tipo de billete estadounidense que más subió fue el blue, con un 1% en la primera quincena.

Bitcoin y acciones, inversiones positivas en julio

De esta forma, tanto el Bitcoin como las acciones de empresas líderes del Merval brindan una renta positiva en julio, sin haber terminado este período, debido a que la inflación esperada por los economistas privados para todo el presente mes sería similar a la registrada en todo junio, que fue de 1,9%, según los últimos datos oficiales del Indec.

En concreto, según el último Relevamiento de Expectativas de Mercado (REM), la encuesta que realiza el Banco Central entre unos 44 economistas, se proyecta que la inflación podría ubicarse en 2% para el corriente julio. Aunque para varios economistas privados puede llegar a ser de 1,8%.

Respecto a los plazos fijos, el tradicional tuvo una leve suba en el interés, por lo que se puede tomar que la tasa nominal anual (TNA) más alta ofrecida por los bancos líderes se ubica en el 19%. Esto arroja una renta en la primera mitad del mes en torno al 0,8%, aunque cabe recordar que el período mínimo de encaje de los fondos que tiene es de 30 días.

El Bitcoin es la inversión más ganadora de la primera parte de julio.

En tanto, el plazo fijo UVA comienza a bajar su renta como consecuencia de la tendencia de descenso de la inflación, por lo que su rendimiento en los primeros 15 días de julio ronda en un nivel más cercano al 1%. Igualmente, el tiempo mínimo requerido para realizar esta inversión ronda entre 90 a 180 días, según la entidad en la que se realice la colocación.

En cuanto a la inversión más perdedora de la primera parte del corriente mes, se ubica el oro, que cae a nivel mundial 1,5% medido en pesos, para poder equipararlo con el resto de las inversiones tomadas en consideración.

Inversiones más ganadoras del año: el plazo fijo UVA lidera el 2026

Al analizar cuáles son las inversiones más ganadoras de todo el 2026, ahí cambia la ecuación para los ahorristas, debido a que son encabezadas por los plazos fijos. El UVA, que ajusta por el índice CER, es el más ganador ya que acumula un incremento del 19,80% en los primeros seis meses y medio del año.

En tanto, el plazo fijo tradicional rinde un acumulado cercano al 14% en el mismo período. En tercer lugar se encuentra el índice de acciones líderes, el Merval, con 6,9% en todo el año, tras las subas y bajas que afrontó en este período por cuestiones domésticas e internacionales.

Por el lado del dólar, desde el primero de enero hasta el 16 de julio avanzó 1%, por lo que quedó atrasado respecto a la inflación, que acumula en el mismo período alrededor del 17,8%.

Por el lado de las inversiones que más perdieron en todo el 2026, se destacan el Bitcoin, que desciende 25,7% en pesos en dicho lapso, mientras que el precio del oro cae un acumulado de 7,8% en moneda doméstica.

En todo el 2026, el plazo fijo UVA es la inversión más rendidora.

Dólar e inflación: las inversiones más prometedoras, según los analistas

Desde ahora en adelante, los analistas consultados por iProfesional recomiendan posicionarse en alternativas que ajustan por inflación o que brindan cobertura en dólares. De acuerdo al último Relevamiento de Expectativas de Mercado (REM), para los próximos 12 meses, los expertos consultados aguardan una inflación del 22,3%.

Y tanto para agosto como para septiembre, los analistas esperan una suba del índice de precios al consumidor (IPC) del 1,8% mensual.

«El frente cambiario y financiero está más consolidado y el Banco Central tiene hoy más margen para maniobrar, así que dolarizarse solo para estar en dólares ya no tiene la urgencia de aquel pensamiento que ´los pesos se derriten´. El dólar sigue sirviendo para preservar, pero también pierde poder adquisitivo: la inflación de Estados Unidos corre al 3,5% anual, y a ese ritmo se licúa el billete guardado», afirma Lucía Balero, asesora de Inversiones en la consultora Quaestus.

Mientras tanto, el riesgo país está cerca de los 400 puntos básicos, mínimos de ocho años, mientras que en Estados Unidos la Reserva Federal (Fed) no recorta las tasas porque la suba de la inflación se ha moderado.

«Cada activo cumple una función distinta: el dólar preserva capital, los bonos en dólares dan flujo, la tasa en pesos rinde en el corto plazo mientras le gane a la inflación. En tanto, las acciones son crecimiento a años vista, y el oro y el Bitcoin son cobertura y relativismo, no la columna vertebral de una cartera. Por lo que para el ahorrista le diría que debe hacer una combinación que depende del perfil y, sobre todo, de cuándo se necesita disponer del dinero», agrega Balero.

En tanto, Matías Fernández, líder de Research en Aurum Valores, recomienda a iProfesional: «Estamos viendo a la tasa en pesos como el mejor candidato para invertir, junto con los bonos en dólares. La tasa en pesos puede tener sus subas en este segundo semestre con un ancla fiscal que se dificulta mantener, pero, de todos modos, se planta como la mejor alternativa en el tramo del resto del año».

Respecto al dólar, completa: «Lo vemos con un recorrido muy limitado, lo que le hace perder fuerzas en la comparativa de corto plazo. Ya el escenario del 2027 será otro análisis».

Para el inversor local y el pequeño ahorrista, la economista Natalia Motyl dice que la opción más atractiva para un período más largo «vuelve a ser el dólar, por el atraso cambiario actual y la típica dolarización de carteras ante la cercanía electoral, que van a presionar la cotización al alza por una menor oferta y mayor demanda».

Por el lado de la criptomoneda y los metales, Motyl opina: «No veo margen de suba para el Bitcoin a corto plazo, mientras que el oro revalidará su rol de refugio histórico solo si la incertidumbre global se acrecienta. De lo contrario, la prioridad absoluta hoy es refugiarse en la seguridad del billete verde«.

En ello coincide Mauro Cognetta, analista financiero de Global Focus: «Para esta segunda mitad del año, nuestra visión es ponerle mayor peso a los dólares que a los pesos. La tesis que tenemos es que en el segundo semestre el dólar debería corregir. Ya no estamos en la época fuerte de la liquidación del agro, la demanda de divisas va a empezar a asentarse más y, encima, se van a empezar a buscar coberturas por las elecciones del año que viene. El tipo de cambio quedó muy por detrás de la inflación y, aunque las exportaciones vienen bien, el desempeño que tuvo quedó muy abajo, así que debería acomodarse».

En cuanto a la renta variable, Fernández advierte: «El mundo de la renta variable sufre una volatilidad no apta para muchas carteras, con un escenario cambiante tanto por la geopolítica como por la presión que la inflación le está ejerciendo a la tasa global. Vemos a la paciencia como una gran herramienta para poder aprovechar puntos de entrada, a medida que estos se muestren. Algo que ocurrió con las acciones de empresas energéticas en el período de tregua del mes pasado».

En la misma sintonía, en cuanto a las acciones, en un contexto internacional marcado por la volatilidad y la guerra arancelaria de Estados Unidos, Motyl recomienda: «La premisa clave hoy es la cautela, ya que no es momento para acciones especulativas, sino para centrarse en papeles tradicionales, como Apple o Coca-Cola, sumando a Nvidia por su excelente desempeño reciente».

También Cognetta acota: «Me siguen gustando mucho Vista y Mercado Libre. Si mirás los precios actuales, las valuaciones, los ratios y las proyecciones que tienen sus negocios, son dos activos muy interesantes para sumarle un condimento a la nota».

En cuanto a la tasa en pesos, José Bano, economista y analista financiero, sugiere: «Como alternativa al plazo fijo, pensando en un inversor minorista y que no quiera tomar mucho riesgo, me gustan los bonos duales. Estos bonos son CER y TAMAR. Esto quiere decir que se van a comportar como una u otra tasa de referencia, según lo que más convenga al inversor».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,criptomonedas,bitcoin,plazo fijo

ECONOMIA

Liquidaciones inéditas: el “efecto Mundial” y por qué las marcas de ropa salen a vender con descuentos cada vez más agresivos

Las vidrieras comenzaron a poblarse de carteles con descuentos del 40%, 50% e incluso promociones acumulables que llevan las rebajas a niveles todavía mayores cuando el invierno recién está a mitad de camino. Las liquidaciones llegaron antes de lo habitual y se transformaron en una herramienta central para mover un mercado que atraviesa un cambio profundo. Sin embargo, la demanda sigue sin aparecer.

Detrás de las ofertas conviven un consumidor mucho más racional, ventas que no terminan de despegar, un importante volumen de stock, costos que continúan en alza y una competencia creciente con productos importados.

Empresarios del sector consultados por Infobae coinciden en que las promociones ya no responden únicamente al calendario comercial. Hoy forman parte de una estrategia permanente para estimular una demanda que perdió dinamismo y que se volvió mucho más sensible al precio.

Los datos de distintas compañías muestran un comportamiento dispar durante el trimestre. Mayo resultó el mejor mes del semestre para varias marcas, impulsado por el Hot Sale y por la llegada del frío, que aceleró la compra de prendas de invierno. Sin embargo, esa mejora no alcanzó para cambiar la tendencia general. Junio, sin embargo, resultó muy negativo (peor que el año pasado) y julio todavía se sostiene empatado.

“Las liquidaciones son criminales. Cuando una marca ofrece descuentos del 50% y además suma promociones adicionales del 20%, no recupera nada” (Drescher)

Dicen en el sector que además del contexto macroeconómico y de la falta de dinero en el bolsillo de la gente, el efecto “Mundial” está incidiendo en las menores ventas. “Los días de partido no hay ventas”, remarcó un empresario, quien anticipó, por otra parte, que este domingo todas las marcas dentro de los shoppings estarán cerradas. Los dueños de los centros comerciales autorizaron a las marcas a cerrar sin ser multadas, por lo que bajarán las persianas a partir de las 15 para que todos los empleados puedan ver la gran final que jugará la Argentina contra España.

El dueño de una firma especializada en indumentaria infantil explicó que mayo fue el mejor mes del semestre, aunque igualmente quedó por debajo del mismo período del año pasado. Según precisó, la facturación cayó alrededor de un 10% en pesos corrientes frente al mismo mes del año pasado. “Ahora la gente ya compró la ropa de invierno. Después vino junio y fue malo”, resumió. Otra empresa, que opera con varias marcas de mujer, niños y adolescentes, registró un crecimiento del 19% en unidades durante mayo respecto del mismo mes de 2025. Sin embargo, junio mostró una caída interanual del 17 por ciento. Para julio, la baja hasta ahora rondaba el 2%, aunque sus directivos estiman cerrar el mes con una mejora respecto del año anterior.

Los últimos datos disponibles de la Cámara Industrial Argentina de la Indumentaria (CIAI) son de abril y reflejan una caída de las ventas en shoppings del 17% en términos reales (12 mes consecutivo de contracción) y también del 17% en supermercados. En cuanto a los precios, el mismo informe refleja una suba en mayo de 12% de la ropa en un año frente a un incremento del 33% del IPC general. Pero en materia de precios, ya es oficial el dato de junio.

De acuerdo con el Indec, la inflación del mes pasado fue de 1,9% y el rubro prendas de vestir y calzado fue el que menor aumento reflejó, con apenas 0,4%. En lo que va del año, mientras que el IPC general trepó 16,8%, este sector reflejó un aumento de precios de 6,7%; y si se consideran los últimos doce meses, los números son de 33,5% y 11,9%, respectivamente.

La mayor sensibilidad del consumidor al precio modificó también la política comercial de las empresas.

Una de las compañías consultadas explicó que los aumentos de las listas de precios crecieron aproximadamente a la mitad del ritmo de la inflación. Sin embargo, ese valor inicial muchas veces termina siendo apenas una referencia porque luego aparecen promociones y descuentos que el propio mercado va imponiendo. “Salís con un precio pero después el mercado te va diciendo”, explicó el empresario, quien afirmó que los aumentos de la temporada de invierno fueron del 15%, la mitad que el promedio de la inflación.

El resultado es una ecuación cada vez más ajustada. Las empresas venden menos unidades y, en muchos casos, recaudan cifras similares o incluso inferiores a las del año anterior, mientras los costos continúan aumentando. “Los gastos siguen subiendo al ritmo de la inflación”, describió el empresario del segmento infantil. Esa combinación redujo fuertemente la rentabilidad del negocio. Incluso, eso hace que muchos locales, muchos franquiciados, terminen cerrando.

En la empresa que reúne varias marcas de distintos segmentos reconocieron que actualmente trabajan con márgenes muy bajos. “Hoy nos adaptamos al bolsillo de la gente. Salimos empatados. No tenemos tanto margen”, señalaron. También admitieron que todavía mantienen un importante volumen de stock de invierno y que se ubican por debajo de las previsiones iniciales de venta.

Para Claudio Drescher, presidente de CIAI, las promociones que hoy aparecen en el mercado reflejan justamente esa pérdida de rentabilidad.

“Las liquidaciones son criminales”, afirmó. Según explicó, cuando una marca ofrece descuentos del 50% y además suma promociones adicionales del 20%, “no recupera nada”. En ese contexto, muchas empresas utilizan las liquidaciones para obtener liquidez inmediata y afrontar compromisos financieros y operativos más que para obtener ganancias sobre esas ventas.

El dirigente también advirtió que los costos siguen ejerciendo presión sobre la actividad. Según indicó, los costos aumentan alrededor del 20% anual -salarios, por ejemplo- y algunos rubros, como la energía eléctrica, registraron incrementos todavía mayores. Drescher aseguró además que el cierre de junio mostró un panorama muy complejo para la actividad. Según los relevamientos de la entidad, el 99% de las marcas vendió menos que un año atrás.

Fuentes de una reconocida marca de indumentaria femenina señalaron que el consumo muestra un “achatamiento” y que el inicio del sale tuvo un impacto positivo en las ventas precisamente porque el público está mucho más atento a las promociones que en temporadas anteriores. Sin embargo, “ahora aflojó un poco con el tema del Mundial también. La gente está consumiendo muy racionalmente, con mucho cuidado del presupuesto y con mucha mirada sobre los precios”, explicaron desde la compañía. Según describieron, esa conducta obliga a revisar permanentemente las estrategias comerciales y de precios.

En otra empresa del sector coinciden con ese diagnóstico. “No es que por los descuentos ahora la gente consume más. Hay menos consumo por la recesión”, señalaron. Aunque destacaron que el contexto macroeconómico muestra mejoras respecto de otros períodos, sostuvieron que la situación todavía no se refleja plenamente en el consumo cotidiano. “La macro está fantástica. Pero a la micro le falta”, resumieron.

Otro de los cambios que describen las empresas tiene que ver con el abastecimiento.

Varias compañías comenzaron a incrementar la participación de prendas importadas dentro de sus colecciones como parte de una estrategia para mejorar costos y competir en un mercado cada vez más exigente.

Las marcas de ropa están modificando cada vez más su ecuación entre producción nacional y prendas importadas; compran cada vez más productos en el exterior para mejorar sus costos y ofrecer precios más competitivos

Una de las empresas consultadas pasó de una composición de aproximadamente 70% de producción nacional y 30% importada a un esquema cercano al 50% para cada origen. Según sus directivos, ese nivel probablemente funcione como un techo porque buscan mantener un equilibrio entre ambas alternativas. En la firma de indumentaria infantil también anticipan una mayor participación de productos importados. Actualmente cerca del 30% de su oferta proviene del exterior y el resto corresponde a producción nacional, ya que fabrica muchas prendas de algodón y ahí no hay tanta diferencia de precios con el exterior.

“La competencia internacional, las marcas importadas y el ecommerce obligan a ser muy exigentes en el manejo de los costos”, señalaron en otra importante firma de ropa de mujer. Según describieron, la empresa comenzó a prepararse para ese escenario desde el inicio de la actual administración nacional. En ese proceso desarrolló nuevos proveedores en Oriente, abrió oficinas en esa región y reforzó herramientas de inteligencia artificial para optimizar procesos de abastecimiento, distribución y definición de precios.

Al mismo tiempo, sostienen que mantienen un resguardo para la producción nacional y procuran que el crecimiento de las importaciones no modifique de manera drástica el equilibrio entre ambos orígenes.

La misma fuente resumió el nuevo escenario con una definición que, aseguran, hoy atraviesa a todo el negocio: el consumidor ya no está dispuesto a pagar ineficiencias. Ese cambio obliga a revisar estructuras, controlar costos con mayor precisión y competir en un mercado donde las promociones dejaron de ser una herramienta excepcional para convertirse en una condición casi permanente de venta.

liquidación,ropa,descuentos,clientes,minorista,compras

Internaron al ministro de Salud de Salta luego de que sufriera un accidente en la ruta nacional 68

El ministro de Salud de Salta sufrió un accidente con su moto en una ruta y está internado

Javier Milei y sus medidas, EN VIVO: dónde y con quién verá el Presidente la final del Mundial 2026

Dos selecciones de fútbol, una final, dos economías: qué muestran los números de la Argentina y España

El costoso regalo que Valentín Barco le hizo a su esposa Yaz Jaureguy horas antes de la final del Mundial: “Me lo mandó a la habitación”

Sin tregua: Karina Milei presiona a Jorge Macri en la Capital y le pide otra prueba de amor

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

🇦🇷La Victoria Legendaria – El llanto interminable de Lautaro Martínez tras el pase a la final del Mundial: “Soñé que iba a hacer este gol”

POLITICA3 días ago

POLITICA3 días agoEl fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA3 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

- INTERNACIONAL2 días ago

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs