ECONOMIA

¿Dos países?: qué explica la diferencia de confianza en el gobierno entre el interior y el Gran Buenos Aires

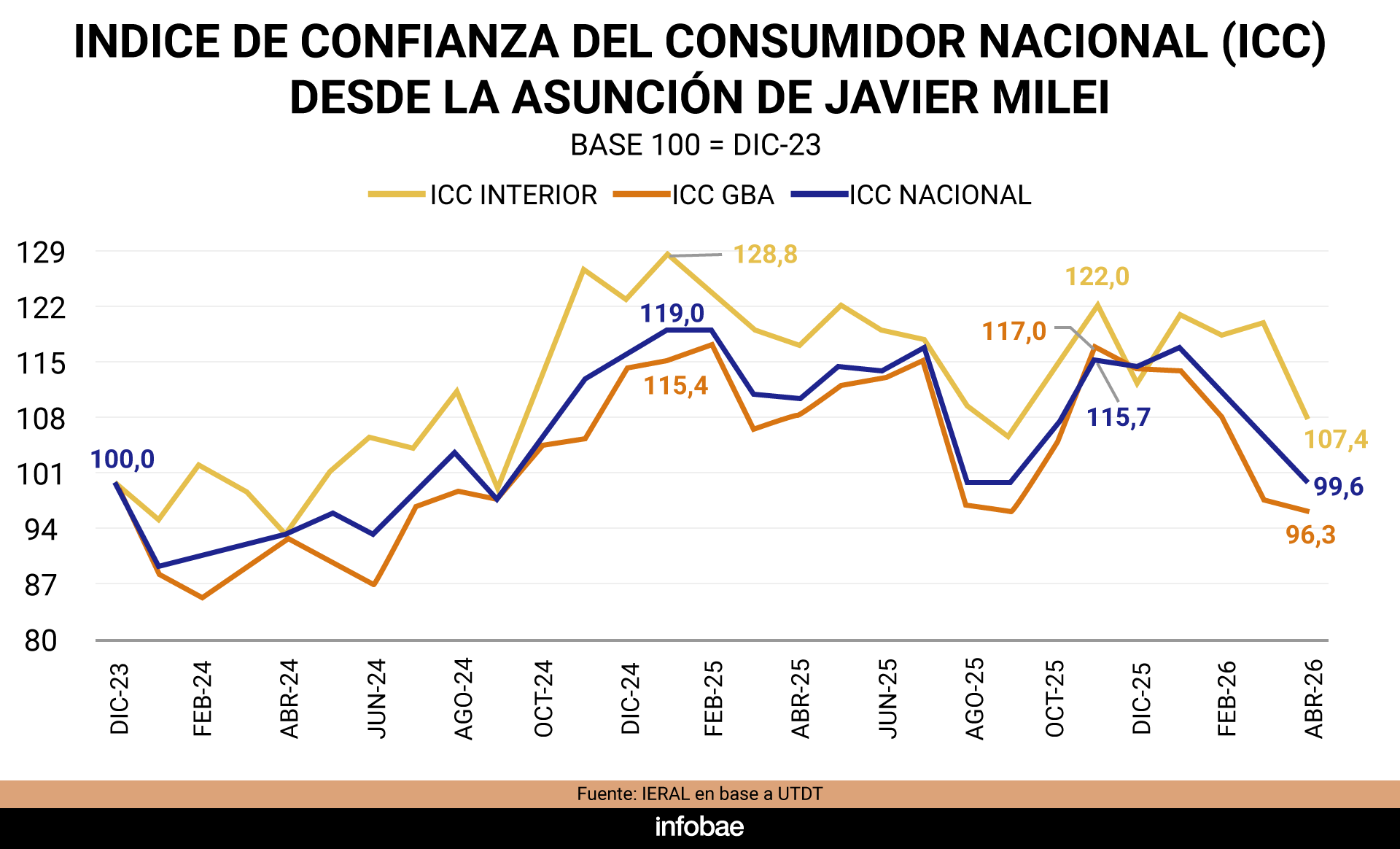

Más allá de la fuerte caída del índice de Confianza del Consumidor, que en abril cayó por cuarto mes consecutivo, a su nivel más bajo desde octubre de 2025, y del aún más abrupto declive del Índice de Confianza en el Gobierno, que en abril se desplomó un 12,1%, también por cuarto mes consecutivo, un aspecto menos mencionado es la dispar evolución de las mediciones sobre la calidad de la gestión oficial entre el Interior y el Gran Buenos Aires.

En el caso del Índice de Confianza del Consumidor, el grado de confianza en el Interior fue más alto que en CABA en 27 de los 28 meses de gestión mileísta, con la única excepción de diciembre 2025, y en 22 meses fue más alto que en el Gran Buenos Aires.

En cuanto al Índice de Confianza en el gobierno, Jorge Vasconcelos, economista jefe del Ieral de la Fundación Mediterránea, reelaboró los datos de la medición de la consultora Poliarquía y la Universidad Torcuato di Tella (UTDT) tomando como “Base 100” diciembre de 2023, cuando Javier Milei asumió la presidencia de la Nación. El resultado en abril de este año es un índice de 96,3 para el Gran Buenos Aires y de 107,4 (esto es, un 11,5% superior) en el interior del país.

En ambos casos, es cierto, la confianza en la pericia mileísta tuvo fuertes retrocesos: de 115,7 en noviembre, tras la victoria oficialista en las elecciones legislativas, al ya mencionado 96,3 en abril, en GBA, y del 122 al también mencionado 107,4 en el interior del país.

“Este deterioro implica un acortamiento de los plazos disponibles para que el Ejecutivo concrete un efectivo golpe de timón, alineando las variables financieras y reales en función de conciliar los objetivos del ‘trilema’ de reservas, inflación y nivel de actividad, nudo del análisis de los últimos informes”, escribió Vasconcelos.

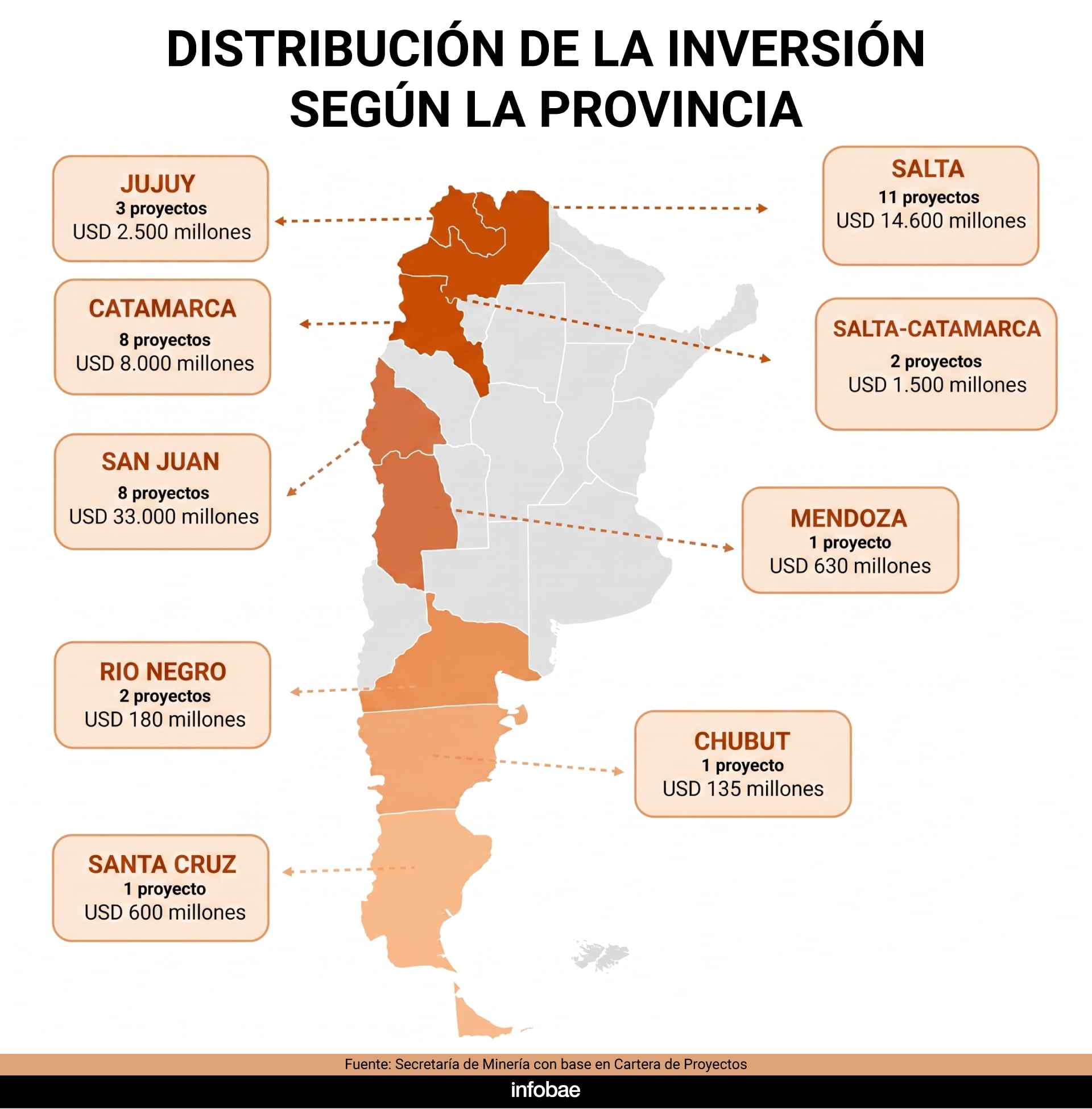

La divergencia entre el interior y GBA probablemente responde no solo a situaciones, sino también a expectativas muy diferentes. El caso de Vaca Muerta y el boom de la explotación de petróleo y gas “no convencionales” en Neuquén es harto conocido y un reciente “Compendio Estadístico de la Actividad Minera Metalífera y Compuestos de Litio” elaborado por la Secretaría de Minería de la Nación echa algo de luz sobre esas expectativas, distinguiendo tres áreas y ocho provincias objetivo de inversiones mineras, el dato más relevante sobre las posibilidades de empleo y crecimiento económico actual y futuro en esos territorios.

Así puede observarse que en el NOA las inversiones planeadas y en ejecución suman nada menos que USD 25.100 millones, distribuidas entre once proyectos en Salta, con inversiones por USD 14.600 millones, ocho en Catamarca, que acarrean inversiones por USD 8.000 millones, y tres en Jujuy, con asignaciones de capital adicionales de USD 2.500 millones.

Por lejos, la provincia con mejores perspectivas, en particular a partir de los proyectos cupríferos, es San Juan, con proyectos que de completarse en su totalidad movilizarán USD 33.000 millones de inversión, que sumadas a USD 630 millones de otro proyecto de cobre en Mendoza completan USD 33.630 millones en la región cuyana.

Según el compendio oficial, la Patagonia queda por ahora relativamente marginada de los nuevos proyectos mineros, con apenas dos proyectos e inversiones de USD 180 millones en Río Negro, un proyecto en Chubut, por USD 135 millones, y uno en Santa Cruz, que movilizaría inversiones por USD 600 millones, en buena medida compensadas por el efecto negativo que tuvo sobre esa provincia el retiro de YPF de las áreas petroleras convencionales.

En cuanto a efectos políticos, los tiempos de realización de esas y otras inversiones para movilizar la economía al gobierno se le han acortado, aunque no agotado.

“Con datos todavía muy provisorios, el segundo trimestre podría devolver a terreno positivo la variación del PIB, luego del presumible retroceso experimentado en el primer trimestre de 2026 respecto del cuarto trimestre de 2025 (mediciones desestacionalizadas). Aunque el Índice General de Actividad (IGA) de Ferreres de marzo haya dejado un leve arrastre estadístico positivo para el segundo trimestre, de todos modos la recaudación impositiva de abril, en la medición desestacionalizada, no ha marcado el punto de inflexión que se esperaba”, subrayó Vasconcelos, citando la caída de tributos asociados al mercado interno, de 0,3% en el caso del IVA y del 0,9% de las contribuciones y el derrumbe del 9,2% en el caso del impuesto al cheque, probablemente asociada a los crecientes índices de morosidad bancaria, un aumento de la desconfianza y una merma del uso de ese instrumento en operaciones comerciales.

Más allá de diferentes situaciones y expectativas, en todo el país hay quienes ven la parte del vaso medio lleno y quienes la parte medio vacía. Con su reciente llamado a remover lo que queda del cepo cambiario, ir a un bimonetarismo a la peruana y permitir la libre entrada y salida de capitales y testear de una vez por todas el valor real del tipo de cambio (es decir, el precio del dólar respecto del peso argentino), Domingo Cavallo generó una dura respuesta oficial, desde el bloqueo de comunicación por parte de Milei hasta críticas del ministro de Economía, Luis Caputo, por diagnósticos erróneos y acciones del pasado.

El Ieral de la Mediterránea lleva la impronta cavallista y coincide con el análisis del exministro. Al respecto, Osvaldo Giordano, su presidente, llamó en un editorial a “llenar el vaso” de la economía. Si bien reconoció que el gobierno superó la situación crítica de diciembre 2023 y en un lapso relativamente breve —y contra la mayoría de los pronósticos— bajó la inflación y hasta por un tiempo logró una recuperación económica “significativa”, todavía mantiene “un conjunto de distorsiones acumuladas durante décadas que siguen afectando negativamente el funcionamiento de la economía, generan resistencias al proceso de desinflación y, lo más importante, limitan la posibilidad de un crecimiento sostenido y vigoroso”.

En diálogo con Infobae, Giordano recordó que el PIB por habitante aún no supera los niveles de hace una década y que ese estancamiento relativo “alimenta una sensación social comprensible de insatisfacción y ansiedad, más aún si se considera que la degradación del mercado laboral continúa”. El dato más claro al respecto, señaló, es que el empleo asalariado privado formal está estancado en seis millones desde hace más de diez años.

En línea con Cavallo, Giordano señaló que la actual abundancia de dólares y el superávit comercial configuran un momento propicio para levantar lo que queda del cepo e instituir un sistema bimonetario en el que se pueda no solo ahorrar y depositar sino también transar y hacer contratos en dólares tanto como en pesos, y evitar el efecto recesivo de que -dada la poca efectividad que tuvo la ley de “inocencia fiscal”- los argentinos sigan ahorrando en “dólares del colchón”.

“En 2023 el mandato era bajar la inflación, porque estábamos al borde de la híper y los argentinos sabemos lo costoso que son esos procesos. Ahora el mandato es distinto. Obviamente preferimos que la inflación baje, pero hoy merece más atención salir de una situación de estancamiento y además muy disímil entre sectores. No creo que si la inflación mensual empieza con cero, uno o dos sea tan significativo como la producción, el empleo y los salarios”, concluyó Giordano.

Agricultura,Petróleo,Minería,Economía,Argentina,Industria,Recursos naturales,Desarrollo,Eco regional

- Supervisores: $4.438,77 por hora con retiro, $4.829,13 por hora sin retiro; mensual, $553.725,91 con retiro y $612.673,11 sin retiro.

- Tareas específicas: $4.223,25 por hora con retiro, $4.597,18 sin retiro; mensual, $517.006,43 con retiro y $571.426,17 sin retiro.

- Caseros: $3.996,45 por hora y $505.302,76 mensuales.

- Asistencia y cuidado de personas: $3.996,45 por hora con retiro, $4.435,86 sin retiro; mensual, $505.302,76 con retiro y $558.972,92 sin retiro.

- Tareas generales: $3.733,72 por hora con retiro, $3.996,45 sin retiro; mensual, $458.053,22 con retiro y $505.302,76 sin retiro.

niñera

ECONOMIA

Las consultoras advierten que hay una elevada cobertura de los inversores contra una devaluación

Julio fue un mes de reacomodamiento de carteras y de una frustrada mejora en los bonos soberanos afectada por el escenario internacional. El 7 de julio el riesgo país tocó 398 puntos básicos, pero sobre el fin del mes alcanzó 450 puntos y terminó en 430 puntos básicos. Entre ese mínimo de julio y el fin de mes hubo una suba del riesgo de 5,3 por ciento.

Las principales consultoras hicieron un análisis que muestra las dudas de los inversores y el problema de que el consumo no se afiance y opinaron sobre la reforma del Banco Central.

EconViews, la consultora que dirige Miguel Kiguel, señaló que la reforma del BCRA busca “en esencia, tres cosas: en primer lugar, eliminar el mandato múltiple heredado del kirchnerismo para volver al objetivo único de preservar el valor de la moneda. En segundo lugar, prohibir el financiamiento al sector público, limitar la transferencia de utilidades contables al Tesoro y eliminar las letras intransferibles del Tesoro que se usaron para pagarle con reservas al FMI. Y, por último, blindar al presidente del BCRA y al directorio de los vaivenes políticos exigiendo que solo puedan ser removidos por mayoría de dos tercios en ambas cámaras. La propuesta es un cambio institucional importante porque busca darle independencia al BCRA del poder político de turno”.

El mayor aporte de Milei, dice el informe, “es tal vez correr la discusión hacia un mayor consenso social sobre la importancia de mantener las cuentas equilibradas y sobre el daño que puede causar la emisión descontrolada. Países de la región como Perú, Chile o Brasil atravesaron cambios de signo político sin que nadie pusiera seriamente en discusión la autonomía de sus bancos centrales”.

Según EconViews, “el Tesoro interviene en decisiones típicas de un banco central: controlar la base monetaria y la tasa de interés de corto plazo -a través de las licitaciones de deuda- y en algunos casos en la fijación del tipo de cambio. A eso se agrega que el BCRA siguió transfiriendo utilidades al fisco. Se puede argumentar que la coordinación entre Tesoro y BCRA es fundamental dentro de un programa de estabilización, pero lo concreto es que la independencia que se propone en la ley todavía no existe en los hechos”.

Mercado pequeño, cortoplacista, poco profundo

La consultora agregó que la misma tensión entre lo que se propone y lo que se hace, aparece con la reforma del mercado de capitales. “No hay dudas de que el mercado argentino es pequeño, cortoplacista y poco profundo, consecuencia de décadas de inestabilidad, incumplimientos y regulaciones que ahuyentaron a los inversores institucionales de largo plazo. Pero cuesta imaginar la liberalización y profundización del mercado mientras siga el cepo cambiario que les impide a muchos jugadores importantes participar en el mercado, mientras se mantengan regulaciones que condicionan y limitan las decisiones de los fondos comunes de inversión y compañías de seguros, y con múltiples restricciones que limitan el funcionamiento del sistema financiero. Es difícil promover un mercado de capitales moderno manteniendo buena parte de los controles que justamente impiden su desarrollo y limitando la participación de inversores del exterior que podrían darle profundidad al financiamiento de largo plazo”.

Después del Mundial

Por su parte, Adcap Grupo Financiero señaló que la semana pasada estuvo marcada por dos acontecimientos. “En primer lugar, una vez superada la euforia por el Mundial, la política comenzó nuevamente a ocupar el centro de la escena. El principal disparador fue la publicación del Índice de Confianza en el Gobierno (ICG) de julio de la Universidad Torcuato Di Tella (UTDT) que cayó 6% respecto del mes anterior y alcanzó el nivel más bajo de la administración de Javier Milei, igualando el piso registrado en septiembre de 2025. Para algunos, el dato resultó sorpresivo: el Gobierno ya había dejado atrás el episodio vinculado a Manuel Adorni y la encuesta se realizó en plena seguidilla de victorias de la Selección Argentina en el Mundial. Del lado de la oposición, Cristina Fernández de Kirchner publicó artículos periodísticos en los que sugirió su intención de participar en las próximas elecciones presidenciales. Sin embargo, consideramos que la probabilidad de que finalmente pueda competir sigue siendo baja”.

Adcap recordó que la experiencia del gobierno de Mauricio Macri es una referencia útil: el Índice de Confianza en el Gobierno cayó casi de manera ininterrumpida hasta abril de 2019, “pero en las elecciones generales Cambiemos logró retener la mayor parte de los votos obtenidos en las legislativas. Finalmente, no alcanzó para ganar, pero los factores decisivos fueron el resultado de las PASO y una oposición que llegó unificada, más que los niveles de confianza en sí mismos. Por ello, el deterioro del indicador merece seguimiento, aunque por sí solo aporta poca información sobre el desenlace electoral de 2027”.

En segundo lugar, destaca, “el Tesoro alcanzó un rollover del 144% en la licitación de esta semana, absorbiendo $3,8 billones, en una operación en la que introdujo un nuevo instrumento dual. El nuevo bono ajusta por Tamar o por el tipo de cambio oficial, siguiendo la lógica de los bonos duales Tamar/CER ofrecidos en licitaciones anteriores: extender la demanda de instrumentos más allá de 2027 ofreciendo una cobertura más amplia para los inversores. Gran parte de la demanda se concentró precisamente en este nuevo bono dual Tamar/dólar linked con vencimiento en enero de 2028. El resultado pone de manifiesto una estrategia deliberada: el Tesoro está dispuesto a convalidar tasas algo más elevadas para extender el perfil de vencimientos más allá de 2027, reduciendo el riesgo de refinanciación en pesos de cara a las elecciones presidenciales”.

Deuda, plazos y vencimientos

En este sentido, sigue el informe, “el 66% de los vencimientos fue refinanciado con instrumentos que vencen en 2028. A pesar del contexto global de mayor aversión al riesgo, los bonos en pesos continuaron mostrando un mejor desempeño que los bonos soberanos en moneda dura. La venta de bonos del Tesoro estadounidense, con el rendimiento del bono a 10 años aún presionado hacia el 4,70%, afectó principalmente al tramo largo de la curva en dólares, mientras que las monedas de mercados emergentes mostraron una mayor resiliencia. En la Argentina, la fortaleza del Contado con Liquidación (CCL) brindó un respaldo adicional a los activos en pesos, permitiendo que los bonos en moneda local recuperaran terreno en términos relativos. Al mismo tiempo, el mercado adoptó una visión menos optimista sobre la inflación. Como resultado, los Boncer (ajustan por inflación) continuaron superando en rendimiento a los Boncap (tasa fija) a lo largo de toda la curva, especialmente en el tramo corto y medio. Las tasas reales forward de los Boncer permanecen ancladas en torno al 12%, mientras que las tasas forward de los bonos dólar linked se ampliaron hasta aproximadamente 18 por ciento”.

Según Adcap “actualmente, el mercado parece estar descontando una probabilidad cercana al 83% de reelección de Milei en los precios de los bonos soberanos en dólares. Aun así, consideramos que la demanda de instrumentos de cobertura electoral probablemente aumentará, dado el carácter binario del escenario político. En este contexto, el Tesoro lanzó el nuevo bono dual Tamar/dollar linked (TMVE8) con vencimiento en enero de 2028, un mes después de la asunción del próximo gobierno. Su principal innovación consiste en reemplazar el componente ajustado por CER por un componente ajustado por el tipo de cambio oficial, ofreciendo protección a los inversores frente a cualquiera de los dos principales escenarios electorales”.

La consultora F2 que dirige Andrés Reschini opinó que “desde el plano internacional cierra un julio complejo. La Reserva Federal dejó más dudas que certezas y por ahora el tema está en manos del mercado que ante los riesgos inflacionarios y la opacidad de la Reserva Federal subió las tasas por sí solo. El conflicto en Medio Oriente volvió a profundizarse y el crudo (WTI) escaló un 26,6% en los últimos 30 días, algo que tampoco ayuda a despejar temores, y el crecimiento de Estados Unidos para el segundo trimestre fue más débil a los esperado. Todo esto debilitó al dólar en el mundo y ayudó a apuntalar al peso argentino que apenas se movió un 0,2% contra el junio mientras la mayoría de las monedas de la región se vieron fortalecidas contribuyendo a mantener el Tipo de Cambio Real estable”.

Con las espaldas cubiertas

F2 observó que “la cobertura cambiaria tuvo un mes movido. El mercado sigue dando muestras de que prefiere transitar este trayecto hasta después de las elecciones, al menos, con las espaldas cubiertas. El principal encargado de abastecer esta demanda sigue siendo el Tesoro y en la última licitación salió a la carga con un nuevo instrumento dual TAMAR / DL que, además, no computa para la PGNME (Posición Global Neta de Moneda Extranjera) por lo que se convirtió en un instrumento con buen nivel de demanda. Según los datos de fin de julio, entre futuros y la letra D31G6 en agosto vencerán unos USD 6.526 millones en dollar linked de los cuales 4.439 millones corresponden a la letra por lo que probablemente el Tesoro ofrezca una operación de conversión anticipada para aliviar este vencimiento, como lo hace habitualmente. El fixing de esta letra es el 26 de agosto y cuando operó el de la D31L6, según los datos de BCRA que deben confirmarse, se estima que el Tesoro debió desprenderse de USD 145 millones para mantener el tipo de cambio y que el BCRA no sea el que muestre un saldo negativo”.

F2 agregó que “el Informe de Evolución del Mercado de Cambios en junio mostró una caída en el saldo neto desde USD 2.017 millones en mayo a USD 215 millones. El ingreso por préstamos y títulos de deuda en el acumulado de 12 meses mantiene su relevancia en la oferta de divisas dado que representa 36 de cada 100 dólares que se ofrecen en el mercado. Se elevó la demanda por dividendos y utilidades a USD 1.015 millones marcando registro más alto para un mes en dólares corrientes desde, al menos desde 2015”.

Demanda frágil

Para la consultora el dato negativo es que “la demanda de pesos sigue frágil de la mano de un nivel de actividad que siembra algunas dudas en el mercado por el magro desempeño de los sectores más demandantes de mano de obra y las consecuencias que esto está teniendo en el nivel de apoyo social al Gobierno de cara a las elecciones. La mora sigue alta y a esto se le agrega que las tasas reales en julio se elevaron, algo que tampoco ayuda. De todos modos, la gran cantidad de cobertura que el mercado tomó habla por un lado de la incertidumbre electoral pero también puede abrir las puertas a que mejore el nivel de liquidación y eso sostenga el ritmo de compra de reservas del BCRA por lo que puede que los temores de un salto en el tipo de cambio para agosto por factores internos no se materialicen y este siga más influenciado por el contexto internacional”.

La consultora 1816 indicó que “mientras-se fijaba el dólar A3500 final de la Letra dollar linked (DL) julio, el martes el Banco Central dio la señal más clara de que no quiere que el tipo de cambio suba por encima de $1.500: cortó una racha compradora de 135 ruedas en el spot mientras aceleraba ventas de dollar linked. Entre febrero y fines de mayo, la línea en la arena del spot parecía ser $1.400 y el Central pudo defenderla durante meses sin dejar de comprar en el Mercado Libre de Cambios (aunque algunos días vendían muchos más Valor Nominal de dollar linked que los dólares que compraba en el spot), por lo que el fin de la racha es un mensaje contundente. Los últimos dos meses fueron los de mayores vencimientos de títulos dollar linked en lo que va del año y es probable que el 26 de agosto fijen incluso más nominales de dollar linked (hay USD 4.439 millones de valor nominal en circulación y deberían canjearse al menos USD 2.192 millones de valor nominal para que venzan menos dollar linked a fin del mes que viene que las que amortizan hoy).

Títulos atados al tipo de cambio

1816 estimó que “los privados tienen títulos atados al tipo de cambio A3500 por unos USD 12.000 millones (USD 6.600 millones vencen antes de diciembre 2027). El Tesoro estira duration a fuerza de opcionalidad y tasa: ofreció TMVE8 a TAMAR +6,5%/dollar linked +6,5% de tasa nominal anual y TXMD8 a TAMAR +8,2%/CER +5,3% tasa nominal anual para conseguir rollover de 144% el miércoles y que el 46% del total adjudicado amortice post 2027”.

La consultora advierte que “con el petróleo Brent en USD 89 por barril (cayó 12% desde los máximos del 23 de julio), estimamos que la nafta local quedó 7% por debajo del precio internacional. El mercado de bonos tiene metido en precios una inflación de 1,7% promedio mensual para lo que resta de 2026 y 1,6% promedio mensual para enero – abril 2027”.

En el mercado overnite, anoche, se operó con algunas dudas por las contradicciones de EEUU e Irán sobre las conversaciones para abrir el Estrecho de Ormuz. Ambas partes se desmienten. Irán dijo que no acordó nada con Arabia Saudita y desmiente a Donald Trump sobre el reinicio de negociaciones. El presidente norteamericano anunció que no habrá nuevos ataques.

De todas maneras, los principales índices de las Bolsas de Nueva York abrieron con alzas y el petróleo Brent estaba bajando 7% lo que indica es que está cerca la posibilidad de reanudar negociaciones. El oro seguía su recuperación y el dólar continuaba en retroceso por la posibilidad de que se aleje una próxima suba de tasas.

100,1000,american,argentina,argentina currency,argentine,argentine paper,argentinian,argentinian peso,background,bank,banking,banknote,banknotes,benjamin,bill,business,cash,closeup,coin,currency,debt,design,dollar,earnings,economy,exchange,finance,financial,financing,foreign,heaped,hornero,hundred,inflation,investment,investor,monetary,money,national,new banknotes argentina,paper,payment,peso,pesos,tax,thousand,travel,usa,wealth

ECONOMIA

¿Qué va a pasar con las acciones argentinas?: el S&P Merval sube 8% en 2026, pero pierde contra la inflación

- La tensión geopolítica. El desenvolvimiento del conflicto en Oriente Medio y una eventual tregua permanente podría llevar a la cotización del petróleo al rango de USD 60 a USD 70 el barril, como ocurrió a principio de este año. Esta baja en los precios de la energía puede distender el sendero de muy altas tasas en el exterior -el bono del Tesoro de Estados Unidos a 30 años llegó a superar 5,2% anual la última semana- y contribuir a una desaceleración inflacionaria. La suba del crudo a la zona de USD 100, apuntaló máximos para las acciones de Argentina de ese sector, como YPF y Vista Energy, puede revertirse e impactar en estos papeles.

- Tasas de la Fed. Los analistas ven altas probabilidades de una suba de las tasas de interés de referencia de los mercados, hoy en el rango de 3,5% a 3,75% anual. Una suba en la reunión de las autoridades del banco central norteamericano en octubre y una continuidad del “endurecimiento” monetario hacia diciembre también tendrían correlato en un fortalecimiento global del dólar y presionarían a la baja en la cotización de activos de países emergentes.

- Volatilidad de las tecnológicas. La presentación de balances de compañías que integran el grupo de las “Siete Magníficas”, con el foco inversor puesto en la rentabilidad de las gigantescas inversiones en desarrollos de Inteligencia Artificial, y las dudas suscitadas por las empresas productoras de semiconductores, decantaron en una caída de 4% en el índice Nasdaq durante julio. La tendencia de activos considerados de mayor riesgo, como los ADR argentinos, replica con mayor amplitud -ya sea a la baja o al alza- el movimiento del Nasdaq. En el caso argentino, las presión bajista para el Merval en julio se vieron compensadas por el ascenso de las firmas ligadas a la producción petrolera, de mayor peso en la ponderación del panel líder.

- Suba de calificación. La decisión de Moody’s de elevar elevó la nota de la deuda argentina de Caa1 a B3 -ahora al mismo nivel que Fitch y S&P Global-, impulsada por el equilibrio fiscal y la acumulación de reservas, impactó a favor de los bonos soberanos, pero también, y mucho, en una mejora puntual de precios de las acciones del sector financiero. Por lo tanto, las valuaciones de bancos van a guardar cierta correlación con la suba de los bonos soberanos y el descenso del riesgo país, que a comienzos de julio tocó 402 puntos básicos, un mínimo desde abril de 2018.

- Factores financieros. El sostenimiento de la acumulación genuina de reservas en las arcas del Banco Central y el superávit fiscal son datos positivos para la estabilización de la economía y, a la vez, sostén de las cotizaciones de acciones y bonos.

- Datos “macro” y elecciones. Una profundización del sesgo descendente para la inflación y la expansión del PBI son relevantes para darle consistencia a la suba de las acciones a plazo. Además, ya entrado el 2027 empezará a incidir el fundamento político con el horizonte de las elecciones presidenciales de octubre y las especulaciones sobre eventuales cambios en el programa económico.

Los bonos que vencen después del mandato rinden bastante más que los cortos, prima que descuenta el riesgo de que el programa pierda continuidad (Gedikian)

La imagen del Gobierno viene en baja, afectada por una actividad que no repunta y por salarios que apenas superan a la inflación (Gedikian)

El mercado sigue pendiente de lo que pase a miles de kilómetros. El (petróleo) Brent, que llegó a operar arriba de los USD 100 el barril y sube cercana del 30% en julio (Cantori)

Business,Stock Market Reports,Corporate Events,North America,Equities Markets

Los miedos de los padres pueden condicionar a los hijos: cuál es el límite entre los cuidados y la sobreprotección

Cuánto cobran las niñeras por hora en agosto 2026

Paredes no escarmienta y vuelve a liarla con un gesto muy feo

Bono de $50.000 para militares y fuerzas federales: quiénes lo cobran y cuándo se paga

El inesperado anuncio de Tuli Acosta tras quedar ser señalada como la tercera en discordia de la separación de La Joaqui y Luck Ra

La increíble historia de los trillizos que fueron separados al nacer para un experimento científico y descubrieron la verdad 19 años después

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli

Dem senator swipes credit for bill he opposed amid heated reelection bid: ‘Disturbing pattern’

-

POLITICA23 horas ago

POLITICA23 horas ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA11 horas ago

POLITICA11 horas agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA2 días ago

POLITICA2 días ago“Casta”, “parásito” y “sea democrático”: fuerte respuesta de Victoria Villarruel a Diego Santilli