ECONOMIA

El dólar no afloja: cuál es el nuevo precio techo y piso que prevén operadores para la divisa

La presión cambiaria no afloja. La mezcla entre retracción de la oferta y aumento de la demanda de divisas impulsa al tipo de cambio al nivel más alto desde principios de año. En tono moderado, avanza a paso firme y fuerza al Banco Central a reducir las compras de reservas en el mercado de cambios.

Los operadores estiman que el avance podría mantenerse en las próximas semanas, de la mano de la caída estacional en la oferta de dólares y mayor demanda privada, pero por ahora descartan escenarios de grandes tensiones y saltos abruptos en la cotización.

Tras los últimos avances, el tipo de cambio oficial quedó en $1.461 en el segmento mayorista. De este modo, acumula un alza de 3,8% en lo que va de junio y casi 5% en los últimos 30 días. Desde el piso que tocó a mediados de abril, la suba es de 8%. La cotización ya supera levemente los niveles en los que arrancó el año ($1.455), aunque opera 22% por debajo del techo de la banda de flotación.

El Banco Central, en tanto, modera las compras de reservas en el mercado para no agregar mayor presión de demanda y evitar así un avance acelerado de la cotización. En la primera jornada de la semana, por ejemplo, compró apenas u$s50 millones. Si bien es positivo que mantenga la racha de compras y no venda reservas en el mercado oficial aún en jornadas de mayor demanda privada, el monto contrasta con los picos de compras diarias hasta u$s450 millones que registró en abril y mayo.

Nuevo piso y techo que prevén para el precio del dólar

El asesor financiero Salvador Di Stefano estima que el dólar debería tener una «mejora» en su precio: calcula que el tipo de cambio se moverá en el rango de entre $1.450 y $1.500 en la plaza oficial mayorista. Advierte que se aproxima otro pico estacional en la demanda de dólares por parte del sector privado: con la cercanía de julio y las vacaciones de invierno, podría incrementar nuevamente la compra minorista de divisas por parte de las familias para viajar al exterior, lo que agregaría más presión al mercado cambiario.

El analista Gustavo Ber calcula que el tipo de cambio se mantendrá en torno a $1.450 en lo que resta de junio, con un piso aproximado de $1.430 y un techo en torno a $1.470. Estima que la suba de la cotización podría activar más oferta, lo que generaría cierto equilibrio, aunque en parte dependerá de que las monedas emergentes no se debiliten más, como consecuencia de la recuperación del dólar a nivel global. Para el segundo semestre, estima que avanzaría un poco más rápido, cerca del ritmo de la inflación, para terminar el año en torno a $1.650.

«En nuestro escenario base, vemos al tipo de cambio moviéndose en un rango de entre $1.420 y $1.480 durante el próximo bimestre. Eventualmente, podría acercarse a la zona de $1.500 después de agosto. Sobre todo, si no se concretan nuevas fuentes de ingreso de divisas. Pero si el Gobierno avanzara con ventas de empresas públicas u otros activos, ese flujo adicional de dólares podría reforzar las reservas del BCRA y contener al mercado cambiario. En tal caso, el tipo de cambio podría mantenerse más cerca de la zona de $1.450″, calcula Pablo Lazzati, CEO de Insider Finance.

Auxtin Maquieyra, de Sailing Inversiones, prevé que durante las próximas semanas el tipo de cambio se mantendrá dentro de un rango relativamente estable, con un piso cercano a $1.420 y un techo alrededor de los $1.480. Afirma que la demanda de pesos propia de esta época del año, junto con el ingreso de divisas del sector agroexportador y un contexto financiero más favorable para los activos argentinos ayudarán a moderar las presiones sobre el mercado cambiario.

«Para el segundo semestre, esperamos una tendencia alcista gradual, sin movimientos disruptivos. La evolución de los flujos financieros, las expectativas sobre el programa económico y el comportamiento de la inflación serán determinantes para definir la velocidad. En ese contexto, vemos razonable que la cotización siga en el rango de entre $1.420 y $1.480 en el corto plazo, mientras el mercado evalúa la sostenibilidad del proceso de desinflación y la llegada de nuevos ingresos de capital. Los récords en el superávit comercial contribuyen a la dinámica», sostiene Maquieyra.

Es decir, los analistas consultados prevén que a corto plazo la cotización oficial del dólar en el segmento mayorista (en el que operan bancos y grandes empresas) se moverá dentro de los siguientes rangos aproximados:

- Piso: entre $1.420 y $1.430

- Techo: entre $1.470 y $1.480

- Promedio: $1.450

Más demanda de dólares frena al BCRA en la compra de reservas

Portfolio Personal Inversiones afirma que la moderación en las compras del BCRA está relacionada, en parte, a una desaceleración en la oferta de los agroexportadores: el miércoles pasado, cuando compró apenas u$s34 millones, el agro liquidó u$s91 millones, el monto más bajo desde finales de abril. Más allá de las particularidades de esa jornada, resalta, se trata de una tendencia: el promedio diario en las compras de reservas de junio se ubica en u$s82 millones, lo que implica una importante reducción respecto a los u$s138 millones que registró en abril y mayo.

«La conclusión es clara: a este nivel de tipo de cambio, aparece demanda neta que no permite al Banco Central comprar igual que antes. O, dicho de otra forma, para mantener el ritmo de compras, la autoridad monetaria debería promover un tipo de cambio más alto, lo que no sería sencillo de llevar adelante, ya que implicaría quitarle certidumbre al carry armado en el mercado local», sostiene el bróker de bolsa.

De acuerdo con el análisis, la cotización relativamente baja impulsa la demanda de dólares del sector privado y, a la vez, fuerza al BCRA a moderar las compras de reservas. Pero, como se mencionó anteriormente, el incremento del tipo de cambio también activa la oferta de divisas, lo que a su vez contiene la presión cambiaria y podría generar una especie de equilibrio en el mercado.

A pesar de la depreciación de las últimas semanas, el peso argentino se mantiene entre las monedas emergentes que más se fortalecen en lo que va del año. De acuerdo con el BIS, la moneda argentina acumula una apreciación real de más de 9% contra el dólar estadounidense desde el arranque de 2026, teniendo en cuenta la inflación de ambos países. El cálculo coincide con el que realiza el BCRA sobre el tipo de cambio real bilateral con Estados Unidos, que marca una apreciación similar, lo que implica un encarecimiento relativo respecto a ese país. Dicho de otra manera, el peso argentino ganó valor respecto al dólar en términos reales.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar oficial,banco central,mercado cambiario

ECONOMIA

Mejora el clima internacional y hay récord de reservas: ¿por qué el riesgo país no logra perforar los 400 puntos?

- La suba de los bonos dolarizados ya fue significativa en lo que va del año, cercana al 10 por ciento. Ahora los rendimientos promedios de los bonos se ubican en niveles cercanos de 9% anual en dólares. Por lo tanto, ya dejaron de ser tan atractivos para fondos especulativos y pasan a ser más buscados por inversores de largo plazo. El “premio” esperado ahora por invertir en estos títulos ya no luce tan atractivo como antes, por lo que la apreciación es mucho más lenta.

- Hay un espacio para la compresión de rendimientos en relación a otros países que tienen la misma calificación de Argentina, pero ya no es tan significativa. Los países que tienen nota “B”, similar a la que las agencias le pusieron recientemente a la deuda local, presentan un rendimiento que oscila entre los 350 y los 370 puntos básicos. En ese sentido, quedaría un margen pero no demasiado significativo para esperar una mejora adicional.

- El riesgo electoral está presente, en particular para los tenedores de bonos. Todo el mercado espera que el año que viene sea mucho más turbulento, ante la incertidumbre relacionada con las próximas elecciones presidenciales. En ese escenario, es esperable no solo mayor volatilidad cambiaria, sino también en el mercado de bonos. En tal sentido, quedarse invertido en deuda argentina también implica asumir un riesgo adicional, que no todos los tenedores actuales estarán dispuestos a afrontar. Posiblemente ésta sea la causa principal detrás de la resistencia de los bonos para seguir subiendo.

- Las tasas de interés en Estados Unidos se mantienen altas. El aumento de la inflación norteamericana producto de la suba de los combustibles mantiene en alerta a la Reserva Federal. Los índices arrojaron niveles superiores al 4% anual a mediados de año, lo que incluso llevó a especulaciones sobre posibles aumentos de los rendimientos. Sin embargo, el nuevo titular de la FED, Kevin Warsh, decidió esperar y hasta ahora no se han definido cambios. Por ahora, los rendimientos de los bonos a diez años se mantienen muy altos y representan una traba para una mejora adicional de la deuda argentina.

- Falta de acceso a los mercados internacionales. Muchos inversores observan con impaciencia la decisión del Gobierno de no salir a financiarse fuera del mercado local para no pagar tasas excesivas. Pero a su vez esto genera dudas sobre la capacidad del Gobierno de juntar los dólares necesarios para repagar la deuda a futuro. Para compensar estas criticas, el equipo económico presentó el plan financiero 2026-2027 para demostrar que tiene los recursos que precisa para repagar la deuda sin necesidad de salir al mercado internacional.

american,americas,business news,economy,manhattan,markets,new york city,new york stock exchange,north american,nyse,stocks, securities,u.s.,u.s. stock market,u.s.a.,united states of america,us,usa

ECONOMIA

Javier Milei: “Las reformas apuntan al corazón de la decadencia argentina de los últimos 91 años”

“Lo que ha significado ese paquete de reformas es atacar el corazón de la decadencia argentina”, afirmó el presidente Javier Milei, al explicar el alcance del conjunto de cuatro reformas estructurales que presentó la semana pasada en cadena nacional. Además de la reforma de la Carta Orgánica del Banco Central (BCRA), el paquete incluye una reforma del grillete fiscal, una del mercado de capitales y otra del mercado de seguros, con las que el mandatario busca transformar el andamiaje de la estructura financiera de la economía argentina.

Para respaldar ese diagnóstico, en una entrevista con Luis Majul en La Nación+, Milei recurrió a un dato histórico: desde 1901 hasta la fecha, la Argentina acumuló 22 crisis económicas, de las cuales 20 tuvieron origen fiscal. Según describió, ese patrón se repitió con una secuencia casi invariable: déficit fiscal, endeudamiento, default, emisión monetaria, inflación y suba de impuestos. Ese ciclo, sostuvo, convirtió al país en uno de los que más tiempo pasó en recesión durante los últimos 50 años y lo llevó de ser una de las economías más ricas del mundo a ubicarse por debajo de la mitad de la tabla global.

“Entiendo que es una cuestion técnica y que puede parecer lejana, pero es terminar con la terminar la estafa de la política con los argentinos. Es una reforma para terminar de extirpar la inflación de la Argentina. No va a ser instantáneo”, dijo el primer mandatario respecto a que la medida impactará en la cotidianeidad de los argentinos. Y continuó: “No se va a poder falsificar más dinero. Cuando emite para financiar al fisco, es una falsificación de dinero. Además, es un delito penal”.

Al explicar los efectos de terminar con la inflación, Milei subrayó que sus beneficios recaen principalmente sobre los sectores más vulnerables. “Es la política más pro pobre que existe”, afirmó, y agregó que la estabilidad de precios también reduce la volatilidad de los precios relativos y, con ello, habilita mayor crecimiento económico.

En materia de crecimiento, Milei sostuvo que la economía argentina creció 6% en 2024 respecto a 2023, y estimó un alza de entre 3% y 4% en 2025. “En promedio hemos crecido 5%, es decir, cinco veces más fuerte que lo que ha hecho la economía argentina a lo largo de la historia”, señaló el mandatario.

Ante la objeción de que ese crecimiento no llega a todos los sectores por igual, Milei respondió: “Eso es falso” y rechazó la noción de “teoría del derrame”, que consideró una “falacia” utilizada por el socialismo para atacar al liberalismo. En su lugar, planteó que cuando un sector prospera, el dinero generado puede reinvertirse —lo que produce más empleo, más producción y mejores precios— o volcarse a otros sectores de la economía. “Si hay derrame, hay derrame para los dos, porque si vamos a hacer una transacción, usted gana con la transacción y gano yo”, graficó. Como ejemplo, señaló el desarrollo que el auge petrolero y gasífero está generando en Neuquén y Río Negro.

Sobre los altos niveles de morosidad, Milei planteó que, si dos privados firman un acuerdo y uno no puede cumplirlo, “el Estado no debe hacerse cargo de esa deuda. Pasarle la cuenta a todos los demás me parece que no está bien”, afirmó, aunque aclaró que el gobierno fomenta activamente la refinanciación entre privados y que los bancos que renegocian deudas actúan de forma correcta. “Es un problema entre privados”, subrayó.

En ese contexto, el mandatario aportó datos sobre la mejora del perfil crediticio del país. Tres calificadoras de riesgo elevaron la nota de la Argentina, lo que se traduce en menor riesgo país, menores tasas de interés y plazos más largos para refinanciar deudas. Milei situó el riesgo país en 420 puntos tras las elecciones de 2025 y señaló que con un riesgo país de 500 puntos la economía argentina puede crecer entre 7% y 8%. “Mirá qué cosa linda viene para la economía argentina en términos de crecimiento, ingresos, consumo, salarios y caída de la pobreza”, expresó.

Entrevista patagónica

Además, en una entrevista publicada este domingo por el Diario Río Negro, Javier Milei señaló que la economía argentina evolucionó en línea con lo proyectado al inicio de su gestión y en algunos aspectos superó las expectativas. Enumeró como logros el superávit fiscal sostenido, la baja de la inflación, la eliminación del cepo cambiario y la recomposición de reservas. “La actividad económica y el PBI rompieron su techo histórico, y vamos a tener tres años seguidos de crecimiento por primera vez en 15 años”, afirmó, aunque reconoció que muchos argentinos aún no perciben esa mejora en su vida cotidiana.

En materia impositiva, Milei destacó que desde el inicio de su mandato el gobierno redujo o eliminó más de veinte impuestos por un equivalente a 2,5 puntos del PBI. La reducción del gasto público —explicó- devolvió miles de millones de dólares para que el sector privado invierta de forma voluntaria. Reiteró que las retenciones son una “injusticia” que el campo carga desde hace tiempo y que su eliminación definitiva es un objetivo a alcanzar a medida que crezcan el superávit y la economía.

En cuanto al Régimen de Incentivo para las Grandes Inversiones (RIGI), el presidente informó que las inversiones aprobadas ya superan los USD 46.000 millones, con compromisos por más de USD 100.000 millones en etapa de evaluación. “Si sumamos las inversiones anunciadas, estamos hablando de más de USD 150.000 millones”, señaló, y subrayó que ese volumen se alcanzó en una economía que, hasta tres años atrás, ahuyentaba a los inversores. Destacó que los sectores de energía y minería ya generan un impacto positivo en la balanza comercial y anticipó un fuerte crecimiento de las exportaciones mineras en el corto plazo.

Respecto a la visita de la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, Milei indicó que, por primera vez, las misiones del organismo llegan al país no para exigir condiciones a un gobierno incumplidor, sino para respaldar un programa que sobrecumple todas las metas pactadas. Atribuyó a ese acuerdo la recapitalización del BCRA, que consideró indispensable para estabilizar la economía y sentar las bases del crecimiento.

South America / Central America,Government / Politics

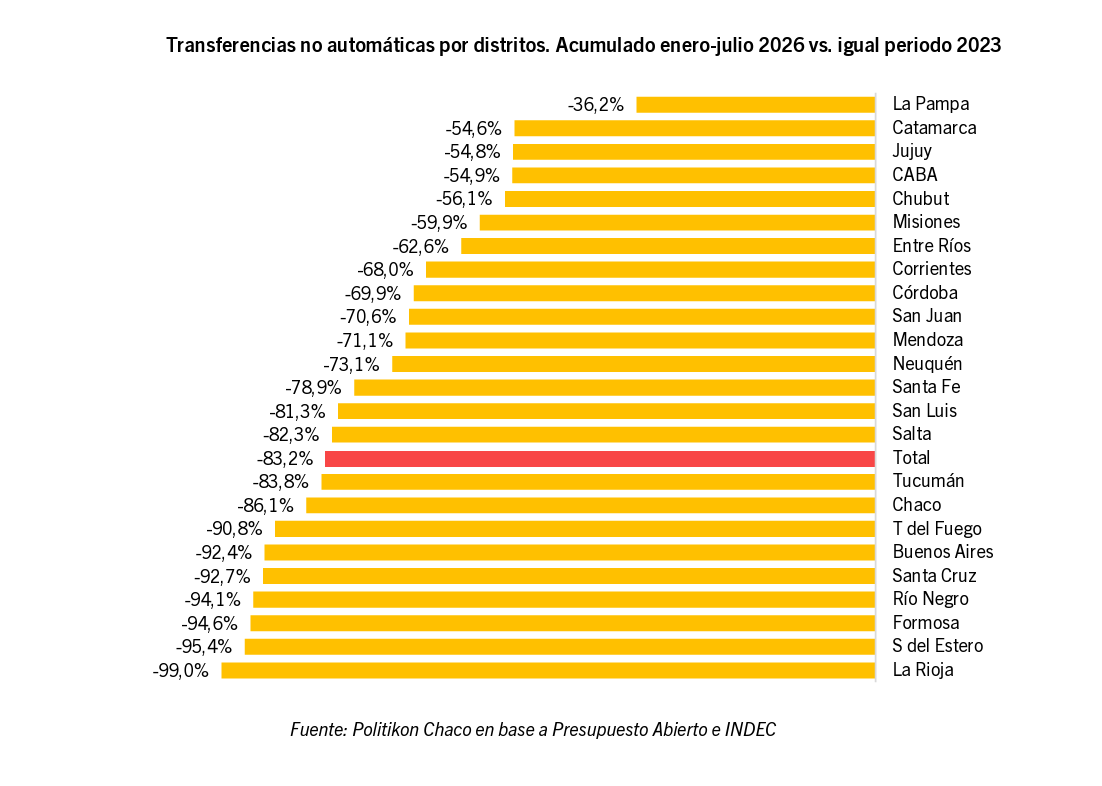

Las transferencias no automáticas desde la Nación a las provincias y a la Ciudad de Buenos Aires continúan muy por debajo de los niveles registrados en el gobierno anterior. En el acumulado de enero a julio de 2026, estos envíos se ubicaron 83,2% por debajo, en términos reales, del mismo período de 2023.

La contracción alcanza a la totalidad de las jurisdicciones, aunque con diferencias significativas. La Pampa es la provincia que presenta la menor caída, con un retroceso del 36,2%, y es la única cuyo descenso es inferior al 50%, según detalló Politikon Chaco.

En el otro extremo, siete provincias registran desplomes superiores al 90% respecto de igual período de 2023. El caso más pronunciado es el de La Rioja, donde las transferencias no automáticas se redujeron 99% en términos reales.

.responsive {

width: 100%;

height: auto;

}

También figuran entre las jurisdicciones con mayores recortes Santiago del Estero (-95,4%), Formosa (-94,6%), Río Negro (-94,1%), Santa Cruz (-92,7%), Buenos Aires (-92,4%) y Tierra del Fuego (-90,8%).

Por debajo del promedio nacional, se ubicaron Salta (-82,3%), San Luis (-81,3%), Santa Fe (-78,9%), Neuquén (-73,1%), Mendoza (-71,1%), San Juan (-70,6%), Córdoba (-69,9%), Corrientes (-68%), Entre Ríos (-62,6%), Misiones (-59,9%), Chubut (-56,1%), CABA (-54,9%), Jujuy (-54,8%) y Catamarca (-54,6%).

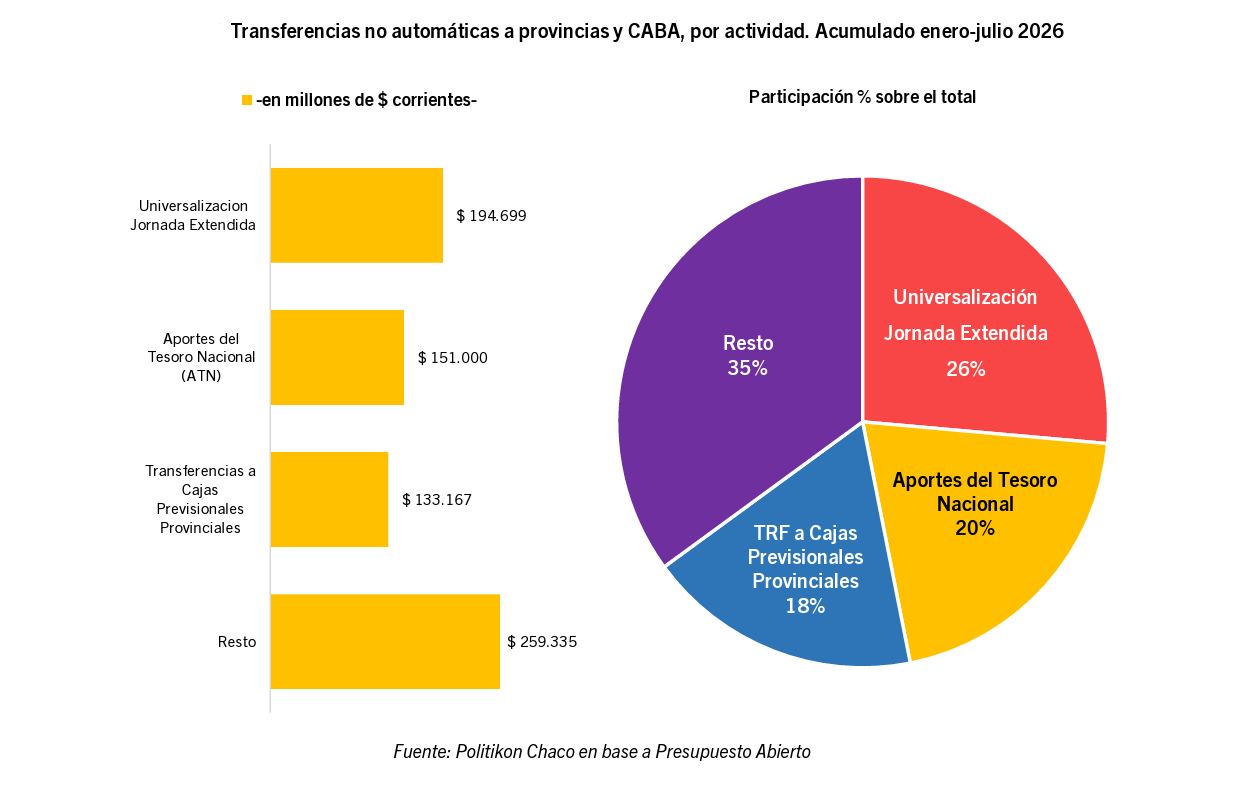

En tanto, en los primeros 7 meses de 2026 las transferencias no automáticas totalizaron $738.201 millones, presentando una baja real interanual del 62,8% contra igual período del 2025. De este modo, se trata del peor período enero-julio peor desde, por lo menos, el año 2005.

“Del total distribuido, Buenos Aires (20,1%), CABA (12,7%), Entre Ríos (8,0%), Córdoba (7,1%) y Santa Fe (6,2%) fueron los que captaron la mayor parte de los envíos, mientras que en el extremo opuesto Río Negro y La Rioja son las provincias que menos recursos captaron por esta vía (apenas 0,7% del total entre ambos)“, indicó Politikon.

Las partidas se concentraron principalmente en tres conceptos. El primero fue Universalización de Jornada Extendida, que representó el 26% del total, con $194.699 millones distribuidos entre 19 distritos. Le siguieron los Aportes del Tesoro Nacional (ATN), que explicaron el 20% de los envíos, con $151.000 millones destinados a 14 provincias, y las transferencias a cajas previsionales provinciales, que concentraron el 18% del total, con $133.167 millones para ocho provincias. El 35% restante, equivalente a $259.335 millones, correspondió a otras actividades.

.responsive {

width: 100%;

height: auto;

}

En cuanto a los ATN puntualmente, estos mostraron un alza del 12,1% real contra igual periodo del 2025. El Fondo ATN recaudó $690.851 millones, de los cuales se distribuyó el 21,9%, una proporción levemente superior a la registrada en igual lapso de 2025 (19,1%).

No obstante, el nivel de ejecución sigue por debajo del observado en 2022, cuando había alcanzado el 33,5%, el porcentaje más alto para este período en los últimos años. De esta manera, el saldo sin distribuir asciende a $539.851 millones.

Entre las provincias que recibieron mayores aportes, Misiones encabezó el ranking con $20.000 millones. Le siguieron Entre Ríos ($15.000 millones); Corrientes y Mendoza, con $14.000 millones cada una; Neuquén ($12.000 millones); Catamarca ($11.500 millones); Salta ($11.000 millones); Jujuy, San Juan y Chaco, con $10.000 millones cada una; Santa Fe ($8.000 millones); Chubut ($6.500 millones); Córdoba ($5.000 millones); y Santa Cruz, que cerró la lista con $4.000 millones.

Es importante mencionar también en este contexto que entre el primer trimestre de 2023 y el mismo período de 2026, las provincias ajustaron su gasto, principalmente en 2024, con una caída real del 24%, seguida de una recuperación moderada en 2025 y 2026.

Según un informe del IERAL, el 38% de este ajuste fiscal se debió a recortes del Gobierno nacional en transferencias discrecionales, que disminuyeron un 66%, mientras que el 62% restante respondió a decisiones provinciales, especialmente en gasto corriente (51%) y de inversión (74%). En total, el gasto provincial cayó un 10% real, frente a una reducción del 32% en el gasto nacional.

finanzas,contabilidad,análisis financiero,calculadora,gráficos,informes,economía,negocios,estadísticas,gestión empresarial

Los cuatro signos del horóscopo chino que saldrán ganando si dejan de insistir en agosto, según Ludovica Squirru

Conflicto en los puertos: el Gobierno anunció que suspenderá el decreto de desregulación y reducirá un 20% las tarifas de practicaje

Santilli hizo un pedido a los prácticos en medio del paro y respondió a los dichos de Quintela

Gustavo Petro llama a organizar una «milicia popular» en Colombia para la defensa ciudadana tras el cambio de gobierno

Fuera de la elite del fútbol europeo: el curioso club que anunció a Salah como refuerzo

Javier Milei repite un libreto dogmático que trae consecuencias impredecibles

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA3 días ago

POLITICA3 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA1 día ago

POLITICA1 día agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes