ECONOMIA

Empezó a bajar la inflación y ahora el Gobierno tiene un plazo acotado para darle impulso el consumo

REUTERS/Mike Blake

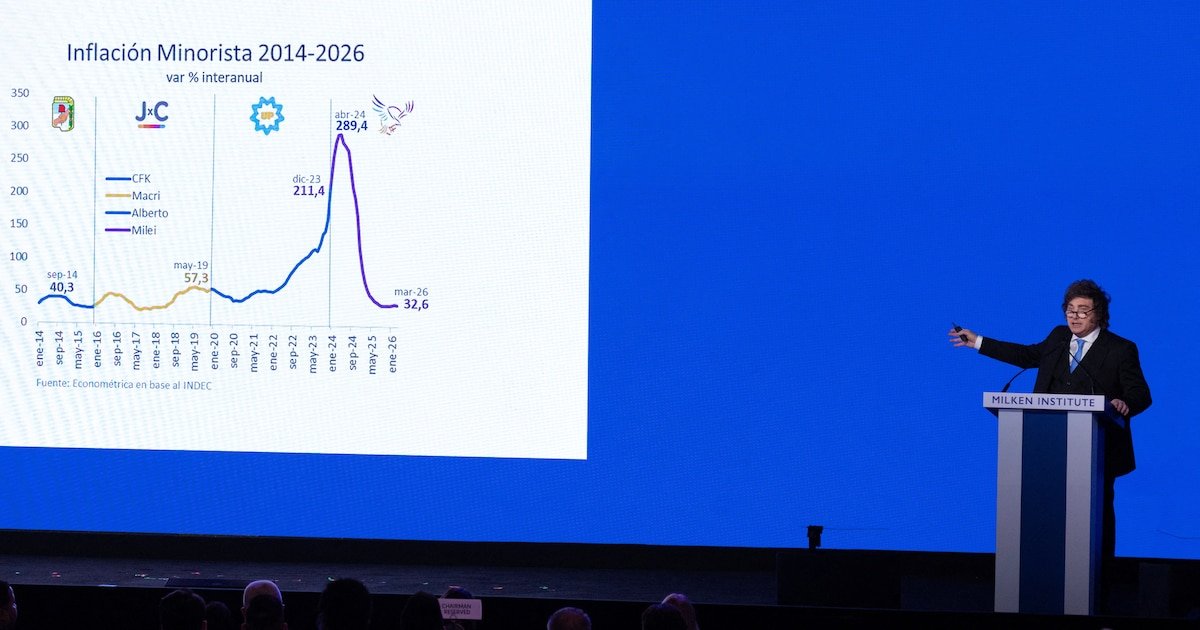

La largamente esperada baja de la inflación llegó después de diez meses. El 2,6% de abril no dejó demasiado margen para el festejo, pero al menos cortó la racha de diez meses consecutivos al alza. Mayo también viene bien y el índice se ubicaría más cerca del 2 por ciento. Pero romper ese piso no parece tan sencillo y posiblemente haya que esperar un par de meses más para conseguirlo.

El propio Javier Milei debió recalcular sus estimaciones. El objetivo de un nivel de inflación mensual de “0 y pico” ya no es para agosto, sino que pasó para mediados del año que viene y aún así luce difícil de lograr.

La disminución de la inflación sigue siendo prioritaria para el Gobierno: es el principal activo para llegar lo mejor parado posible a las elecciones del año que viene, aunque no está claro que vaya a ser suficiente.

Todas las encuestas de humor social coinciden en que la confianza en el gobierno y de la propia imagen presidencial vienen en franco descenso en los últimos meses. Las exigencias viraron: la lucha contra la inflación ya no encabeza las prioridades. Aparecen otras inquietudes, como el miedo a perder el empleo y especialmente la preocupación por ingresos que no alcanzan.

Para Milei es innegociable la estabilidad macro y en varias oportunidades dejó en claro que prefiere morir “con las botas puestas” antes que entregar el equilibrio fiscal. Apagar el motor de la emisión monetaria que se usa para financiar al Tesoro es la piedra fundamental del modelo económico en marcha.

La disminución de la inflación es, en esta lógica, lo que debería promover una mejora de los ingresos tanto en el sector formal como en el informal. La fórmula sería algo así como “menor inflación, mejores salarios”. Pero es una gran incógnita si esto ocurrirá o no en los próximos meses.

La disminución de la inflación es, en la lógica oficial, la que debería promover una mejora de los ingresos formales e informales

Lo que está claro a esta altura es que no habrá “plan platita” ni medidas que impulsen la actividad poniendo en peligro las cuentas públicas. Esta vez no habrá atajos como impulsar la emisión para generar una sensación de prosperidad o reactivar la obra pública para generar puestos de trabajo.

Una de las opciones más claras que se presentan es poner de una vez en marcha el plan de “remonetización” de la economía que presentó el equipo económico a fines del año pasado. El fundamento de la denominada “fase 4” del plan monetario” es que los pesos que utiliza el Central para la compra de dólares no sean luego reabsorbidos, sino que ayuden a impulsar la actividad. Pero el proceso aún no arrancó.

En lo que va del año el BCRA ya compró USD 8.000 millones, pero la base monetaria cayó 5% en términos nominales. Y en las licitaciones de bonos el Tesoro sigue absorbiendo por encima de los vencimientos que se presentan. La prioridad estuvo puesta en mantener el apretón monetario para evitar que no se desboque la inflación y mantener al dólar bajo control.

En el mejor de los escenarios, y con el plan de expansión monetaria en marcha, la recuperación de los ingresos sería más bien lenta. En general las empresas se muestran muy cuidadosas en un contexto que requiere mucha eficiencia para mantenerse a flote. La apertura económica, mayor competencia, impuestos altos y un tipo de cambio apreciado implican también mucha moderación en la política salarial.A pesar de que el consumo interno por ahora no arranca, la economía igual tiene casi asegurado un crecimiento en torno al 3%. El problema es que el impulso proviene de sectores que no son generadores de mano de obra: agro, energía y minería. No queda claro por ahora si en los próximos meses se sentirá el “derrame” de la gran cosecha gruesa en otros sectores, por ejemplo mercado inmobiliario.

Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos

Es probable que el crédito empiece a repuntar, pero lo hará de manera lenta. Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos. Si bien precisan aumentar el volumen de préstamos después de varios meses de caídas en términos reales, al mismo tiempo serán mucho más cuidadosos a la hora de elegir quiénes son sujetos confiables a la hora de prestar.

Falta ademán que se imponga una baja de tasas sobre todo para préstamos personales y tarjeta de crédito, que se mantienen en niveles cercanos al 100% pese a que la inflación interanual se ubica en el 32%. El universo de las empresas presenta diferencias significativas. El descuento de cheques garantizados, por ejemplo, se ubica en alrededor del 27% anual.

Con este panorama, la “ventana” de tiempo para conseguir una reactivación que se sienta en la demanda interna es relativamente breve. Lo que no se consiga en los próximos meses difícilmente tenga lugar en el 2027, año electoral.

Carlos Melconian advertía esta semana que “el proceso de dolarización es inexorable”. El economista alude a la demanda de dólares por atesoramiento, que inevitablemente debería aumentar a medida que se acerquen las elecciones presidenciales.

El año pasado, en solo seis meses los argentinos compraron USD 30.000 millones básicamente para cubrirse antes de una elección legislativa. Fue necesario que el Tesoro americano saliera al rescate para equilibrar el mercado y ponerle un techo al precio de la divisa.

En 2025, en solo seis meses, los argentinos compraron USD 30.000 millones para cubrirse antes de una elección legislativa

¿Es esperable una dinámica distinta del mercado cambiario para el año próximo? Todo hace pensar que no. Sin certezas sobre el resultado electoral y con un gobierno que llegaría más débil, la incertidumbre política será mayúscula. En ese caso, es esperable que la demanda de dólares aumente sustancialmente, tal como sucedió en 2025.

La estabilidad cambiaria es relevante para forzar la baja de la inflación en los próximos meses. Por ahora se dio el mejor de los escenarios, porque las fuertes compras del Central no impulsaron la cotización del dólar, con una cotización mayorista que hace varios meses oscila en una “minibanda” de $ 1.350 a $ 1.400.

Es razonable preguntarse qué sucederá con el arranque del segundo semestre. La oferta de dólares se reducirá notoriamente y está por verse hasta qué punto el Central seguirá comprando al ritmo actual. En todo caso, parece difícil que se mantenga la dinámica de los primeros meses del año: dólar quieto pero con una inflación que ya acumuló 12,3% hasta abril.

Los mercados reflejan con bastante claridad estas dudas que surgen respecto a los tiempos electorales. En la licitación de la última semana, el Tesoro El Bonar 2027 se colocó con un rendimiento de apenas 5,1%, pero el Bonar 2028 se emitió al 8,5%. Semejante diferencia de rendimiento en apenas un año se entiende exclusivamente por las dudas sobre quién estará gobernando para ese momento.

La resistencia que muestra el riesgo país para perforar los 500 puntos básicos refleja esas mismas dudas. Por el superávit fiscal y comercial, el nivel de compra de dólares del Central y el proceso gradual de recuperación de reservas netas, ese nivel debería ubicarse posiblemente en un rango de 350 a 400 puntos.

El motivo para que esto no suceda pasa justamente por la extrema cautela respecto al proceso electoral que se avecina. Hasta que los futuros candidatos no dejen claro su compromiso respecto al futuro pago de la deuda, será difícil que los bonos argentinos presenten una mejora sustancial.

Corporate Events,Diplomacy / Foreign Policy,North America

ECONOMIA

Histórica textil cae en concurso por pasivo de $2.500 millones, cheques sin fondos y deudas de luz

La situación crítica que atraviesan las compañías del sector textil y el calzado sigue proyectando capítulos dramáticos en la Argentina. Sin recuperación a la vista, el sector suma números rojos en todos los frentes: sufre la caída del consumo interno, redujo sensiblemente su actividad, acumula una rentabilidad negativa y en los últimos tres años sufrió la pérdida de más de 24.000 puestos de trabajo.

Los nombres en caída se multiplican y van desde Textilana, dueña de la marca Mauro Sergio y proveedora de Kosiuko, hasta Dass, que viene de cerrar su planta de producción de zapatillas en Eldorado, en la provincia de Misiones, con despidos a mansalva. En estos días, a esas identidades se sumó Texilo, empresa dueña de marcas como Caima, Hilos Parval y Sauce Viejo, y que con más de 80 años de historia acaba de entrar en concurso preventivo a partir de un pasivo multimillonario.

En concreto, la compañía reconoce un pasivo de $2.572 millones y busca un acuerdo con sus acreedores para mantener con vida productiva su planta en Desvío Arijón, en la provincia de Santa Fe, y no cerrar de forma definitiva la representación comercial que posee en Capital Federal.

En la presentación realizada ante la Justicia comercial, Texilo argumentó que llegó a esta instancia a partir de un escenario financiero crítico caracterizado por la caída del nivel de actividad, el incremento de los costos operativos y logísticos, la carga impositiva y un creciente sobreendeudamiento financiero.

Texilo, otra compañía histórica en situación de derrumbe

La declaración oficial del concurso fue dispuesta por el Juzgado Nacional de Primera Instancia en lo Comercial N° 27, con base en Capital Federal. Se fijó como límite para la verificación de créditos por parte de los acreedores el próximo 10 de septiembre.

La cúpula de Texilo indicó, también, que en los últimos ejercicios su planta fabril pasó a operar significativamente por debajo de su capacidad instalada. En línea con eso, la baja en la productividad no estuvo acompañada por una reducción de la estructura de costos fijos, lo que revirtió los márgenes de ganancia de la operación.

Siempre de acuerdo a la firma, durante su último período contable registrado las ventas netas de la compañía alcanzaron los $637,9 millones, frente a un costo que se ubicó en los 940 millones de pesos.

En el expediente se detalla, además, que la desaceleración inflacionaria convivió con alzas constantes en los insumos textiles, la energía eléctrica y la mano de obra, en paralelo a una extensión en los plazos de cobro por parte de los clientes que afectó de forma directa el capital de trabajo de la firma.

Como destacó iProfesional recientemente, en su presentación ante la Justicia la firma destacó que desarrolla esa actividad desde hace casi ocho décadas, que mantiene 24 puestos de trabajo directos y que el objetivo del concurso no es liquidar la compañía sino preservar una unidad productiva que todavía tiene mercado y capacidad para generar ingresos.

A todo eso se sumó un creciente sobreendeudamiento financiero, con préstamos y descubiertos en bancos como BBVA, Macro, Supervielle, Provincia y Nación, cuyo servicio dejó de ser compatible con la generación de fondos de la empresa.

Otro de los factores que pesó sobre la caja fue la acumulación de obligaciones impositivas y previsionales. Texilo informó que al 28 de febrero de 2026 mantenía planes de regularización con AFIP/ARCA por casi $750 millones, reflejo, según la propia compañía, de la imposibilidad estructural de afrontar en término impuestos y cargas sociales.

A eso se agregaron $534,7 millones de deuda por remuneraciones y aportes laborales, además de una creciente litigiosidad judicial con condenas y reclamos laborales.

Texilo y el punto de quiebre que la llevó a la cesación de pagos

La empresa ubica el inicio de la cesación de pagos entre el segundo semestre de 2025 y los primeros meses de 2026, aunque identifica un hecho puntual que terminó por volver irreversible la crisis.

Según relató, el 16 de enero de 2026 dejó impagas cuotas de 15 planes de facilidades de pago con AFIP/ARCA por $51,5 millones y apenas un mes después, el 16 de febrero, volvió a incumplir otros $47,3 millones, acumulando en treinta días casi $99 millones de cuotas vencidas que ya no pudo refinanciar ni incorporar a nuevos planes de pago.

Para la empresa, ese fue el momento en que la continuidad del giro normal dejó de ser posible y quedó expuesta la cesación de pagos.

La crisis llegó a un punto crítico cuando la Empresa Provincial de la Energía de Santa Fe (EPE) intimó a la compañía por una deuda cercana a $12 millones y le notificó que procedería a dar de baja el suministro eléctrico, retirar el medidor y desmontar las instalaciones de la planta industrial.

Para una fábrica cuya producción depende íntegramente de maquinaria eléctrica, la medida implicaba, en los hechos, detener completamente la actividad. Frente a ese escenario, Texilo pidió una medida urgente dentro del concurso y, a partir de ese movimiento, la sindicatura dictaminó a favor de mantener el suministro, al recordar que la Ley de Concursos y Quiebras impide suspender servicios públicos por deudas anteriores a la apertura del proceso.

De acuerdo a datos que iProfesional obtuvo de la base de deudores del Banco Central (BCRA), Texilo suma deudas con los bancos Supervielle, BBVA, Provincia y Macro, entre otros, por más de $620 millones y acumula casi $51 millones en cheques emitidos sin fondos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,texilo,textil,concurso,acreedores,deuda,crisis,empleo

ECONOMIA

Semana financiera: cayeron las acciones argentinas y el Banco Central aceleró las compras en el mercado

Los mercados financieros de Argentina transitaron la última semana con la mirada puesta en Oriente Medio, donde se reanudaron las hostilidades entre Estados Unidos e Irán. La consecuente alza del petróleo renovó las preocupaciones sobre la inflación y las tasas de interés globales.

Los principales indicadores de Wall Street retrocedieron en un rango de entre 1 y 2,2%, con bajas más profundas para los valores tecnológicos. A la vez, el petróleo se disparó 11,9%, a USD 87,83 el barril de crudo Brent del Mar del Norte con entrega en septiembre.

En el panorama local, el Indec dio a conocer esta semana el dato oficial de inflación de junio, que en 1,9% marcó un piso en diez meses, y el resultado de la primera licitación de títulos del Tesoro del mes, que alcanzó un excepcional rollover de 183% sobre vencimientos, con el debut del Bonar 2029 (AO29). De este título hard dollar se colocaron USD 649 millones en dos tandas, con una tasa efectiva anual de 8,4 por ciento.

“En este marco, la deuda argentina bajo legislación extranjera y local sube 0,3% en una semana. De este modo, en lo que va del año, los Bonares acumulan una suba de 8,6%, mientras que los Globales acumulan 10,1% de suba. Los Bopreal, por su parte, caen 0,2% en la semana; aunque acumulan una suba de 5,7% en el acumulado del año”, detalló IEB.

El riesgo país de JP Morgan avanzó 16 unidades desde el viernes 10, a 419 puntos básicos.

El S&P Merval de la Bolsa de Comercio de Buenos Aires exhibió una caída semanal de 2,4% en pesos, a 3.199.935 puntos.

Entre las acciones y ADR de empresas argentinas negociadas en dólares en Nueva York destacaron las alzas de Globant (+4,7%) e YPF (+2,3%, otra vez cerca de USD 50), mientras que del lado perdedor encabezó Satellogic (-14,9%),seguido de Grupo Galicia (-7,4%), Banco Francés (-6,8%), Banco Macro (-5,3%) y Vista Energy (-4%).

“En el caso de los bonos en dólares, la reacción viene siendo mucho mejor ya que los inversores valoran las mejoras en el perfil crediticio, y que el riesgo país aún ofrece espacio para la convergencia regional a mediano plazo. Ello se reflejó también en las colocaciones primarias, con un sólido debut del AO29 que refleja un sostenido apetito de los ahorristas locales por esos títulos de corto plazo y una estructura que ofrece cupones mensuales, ideal para dicho perfil”, consideró el economista Gustavo Ber.

“La semana internacional estuvo marcada por un tono de risk-off en los mercados. Los índices accionarios terminan mayormente en rojo, en medio de tensiones geopolíticas, nerviosismo por la inteligencia artificial y datos económicos mixtos”, consignó TSA Bursátil.

“El quiebre de la tregua entre Estados Unidos e Irán se tradujo en un repunte de la volatilidad en los mercados globales volviendo a poner presión sobre las expectativas inflacionarias y de tasas”, afirmó la correduría Aldazabal y Compañía.

Para la Consultora 1816, “la expectativa del mercado es que siga desacelerándose el IPC hasta la zona de 1,4% en el cuarto trimestre. Lo negativo de los últimos días en materia de precios es lo que pasó con el petróleo -que, por otro lado, ayuda para las cuentas externas-”.

“El efecto neto de los nuevos anuncios del programa financiero 2026-2027 resultó positivo, con el riesgo país apuntando a superar la barrera de los 400 puntos básicos de persistir estas mejoradas expectativas. Sería una condición favorable para ir apuntando a ‘testear’ a los mercados voluntarios de deuda internacional”, confió la consultora Vatnet.

El índice líder “S&P Merval viene rezagado en comparación con el avance de los bonos”, comentó Roberto Geretto, analista de Adcap Grupo Financiero. Esto “se debe a tres factores: en primer lugar, en la composición del índice pesa muchos bancos -afectados por balances y altos niveles de mora-, en segundo lugar, el tipo de cambio estable hace que muchos papeles que tienen ADR no suban por este motivo. Por último, renta variable siempre es una apuesta de largo plazo, donde las elecciones del año próximo le quitan upside”, explicó.

“El conflicto con Irán escaló abruptamente, con Trump dando por terminado el alto el fuego y Estados Unidos revocando las exenciones a las sanciones sobre el crudo iraní”, dijo el agente de liquidación y compensación Cohen.

El monto operado en el segmento de contado se sostuvo próximo a los USD 600 millones, un nivel aún elevado que reflejó una oferta sostenida más allá del segundo trimestre. El dólar mayorista quedó ofrecido a $1.478, con una baja semanal de diez pesos o 0,7 por ciento.

En julio el tipo de cambio oficial baja cuatro pesos (-0,3%), mientras que en el transcurso de 2026 asciende 23 pesos o 1,6%, lejos de la inflación de 16,8% acumulada en el primer semestre.

El Banco Central fijó un techo de $1.827,63 para su régimen de bandas cambiarias. El dólar mayorista quedó a 349,63 pesos o 23,7% de esa marca.

El dólar al público quedó a $1.500, también con baja de diez pesos respecto al viernes 10. El BCRA informó que en las entidades financieras el billete promedió $1.501,67 para la venta y $1.450,97 para la compra.

Asimismo, el dólar blue, a $1.530, regresó a sus precio más alto del año, nivel que ya había tocado en algunas ruedas durante el último mes. El dólar informal ganó 20 pesos o 1,3% respecto del viernes anterior.

A lo largo de cinco ruedas el Banco Central compró un total de USD 1.154 millones entre operaciones de mercado y adquisiciones de divisas “en bloque” por la colocación de Obligaciones Negociables.

Las reservas internacionales brutas aumentaron solo USD 62 millones, a USD 48.784 millones, dado el pago de capital e intereses de Bonares el lunes 13 y la volatilidad de la cotización de activos como el oro.

“La combinación de compras oficiales de divisas, estabilidad cambiaria y menor inflación refuerza la señal de una mejora en la consistencia macroeconómica. La debilidad de la demanda privada de dólares permitió al BCRA recomponer reservas sin trasladar presión al peso, aun fuera del pico estacional de liquidaciones agrícolas. En paralelo, la liquidez en pesos se mantuvo holgada, aunque menos abundante que a comienzos de mes, permitiendo una elevada demanda en la licitación del Tesoro”, apuntó el equipo de Research de Puente.

“En julio, producto de la compra de USD 1.400 millones para cancelar vencimientos de bonos en dólares, el saldo de la Cuenta Única del Tesoro en pesos se redujo de 11,8 a 5,8 billones. Como resultado, se achicó su margen para compensar el efecto contractivo de las intervenciones del Banco Central en los mercados cambiarios de futuros”, precisó un informe de la gerencia de Estudios Económicos del Banco Provincia.

“En este marco, Hacienda absorbió 2,5 billones de pesos en su primera licitación de julio -aunque el efecto final habría sido ‘menos contractivo’, por la emisión de pesos en la previa a la subasta, todavía sin datos-“, amplió el reporte.

Business,Corporate Events,North America

ECONOMIA

El BCRA no para de comprar dólares, refuerza reservas y envía un contundente mensaje al mercado

El Gobierno logró una compra de dólares muy importante en el año 2026. Esto está directamente relacionado con una mejora sustancial en los niveles de exportación, la llegada de fondos para financiar el crecimiento de las empresas y bonos provinciales que se aplicarían a la obra pública. El Banco Central de la República Argentina (BCRA) compró, desde que asumió Javier Milei hasta el jueves 16 de julio, u$s34.384 millones; en lo que va del año 2026, u$s12.580 millones, y en lo que va de julio, u$s1.406 millones.

El Tesoro, en lo que va del año, colocó bonos en el mercado interno por u$s4.620 millones, de los cuales u$s2.000 millones corresponden al bono AO27, u$s2.000 millones al bono AO28 y u$s620 millones al bono AO29, el cual tiene como meta capturar u$s2.000 millones. El Gobierno ya tiene los dólares necesarios para hacer frente a los vencimientos de deuda del año 2026, y ya trabaja en juntar unos u$s3.700 millones excedentes para financiar los compromisos del año 2027.

Estrategia del BCRA y proyecciones de compras de dólares

En la estrategia de consolidar el crecimiento económico, se trabajará para incrementar la cantidad de reservas. Por estas horas, la Tesorería ya no compraría más dólares al BCRA para afrontar pagos de deuda durante el año 2026; por ende, estaremos ante una mejora sustancial de las reservas, ya sea por los dólares que el Tesoro capture en el mercado y termine alojando en la autoridad monetaria hasta el momento del pago de la deuda, como también por las compras que realice el propio BCRA en el mercado.

El BCRA compra dólares cuando la oferta supera a la demanda. De esta forma cumple un doble rol: acrecentar reservas y poner un piso al tipo de cambio, ya que, de no mediar la intervención del ente rector, el dólar bajaría mucho más. El propio Gobierno estima que para el año 2026 compraría unos u$s17.000 millones; si la proyección fuera la correcta, solo le quedaría por delante comprar u$s4.420 millones. Por estas horas, parecería que podría superar esta cifra; por ahora, y solamente por ahora, dejaremos esta estimación vigente.

Todo esto se produce sin una gran liquidación del campo, que todavía espera mejores condiciones para exportar. Creemos que las compras de dólares están más atadas al ingreso de capitales vía colocación de obligaciones negociables (ON) de empresas argentinas en el exterior o bien por bonos provinciales. Estas compras en el mes de julio han abastecido holgadamente la demanda de dólares por turismo, algo que se creía que podría imponerse sobre la oferta este mes. El resultado fue un dólar que no pudo superar la barrera de los $1.500 y se ubica en $1.476 el dólar mayorista y $1.512,5 el dólar MEP.

Tasas de interés y cómo queda el tablero financiero

El Gobierno sigue roleando deuda en pesos y en dólares post acto electoral del año 2027; por ende, le da más previsibilidad al mercado. Las tasas de interés actuales son las siguientes:

- Tasas en pesos en los bancos se ubican en torno al 20% anual

- Letras de corto plazo que emite la Tesorería se ubican en el 24% anual

- Colocaciones para el año 2028 ajustadas por tasa Tamar rinden el 34,5% anual

- Bonos en pesos ajustados por inflación rinden el 8,3% anual

- Bonos en dólares con vencimientos en los años 2028 y 2029 rinden el 8,0% anual

Lo que viene es clave. Las reformas a la ley de blanqueo o exteriorización fiscal son un paso fundamental para la estrategia de financiamiento y crecimiento económico de cara a los próximos 18 meses. El consultor César Litvin indica que podrían exteriorizarse u$s50.000 millones gracias a las modificaciones al proyecto. La semana próxima será clave porque ingresaría a la Cámara de Diputados, y se augura que no habría inconvenientes en aprobar las modificaciones, las cuales deberían estar en el Boletín Oficial antes del vencimiento de Ganancias el 31 de julio. Si se llega a este nivel de exteriorización, veremos depósitos en dólares en niveles récord; hoy estos depósitos suman u$s43.785 millones (públicos + privados). Esto traerá como correlato una suba de reservas brutas, mayor financiamiento y tasas en dólares más bajas.

Conclusiones del mercado y oportunidades de inversión

Resultado fiscal: El resultado fiscal de junio no fue el mejor, pero hay que destacar que se postergó el pago del impuesto a las ganancias y su impacto se sentirá en julio, mes en el que se puede revertir el rojo de junio. El campo sigue sin liquidar, esperando una mejora de precios en Chicago, una baja de combustibles y una mejora en el tipo de cambio; esto también afecta el resultado fiscal, ya que los derechos de exportación dejan de recaudarse. En el plano fiscal, creemos que en el segundo semestre vamos a ver una fuerte suba del resultado primario y financiero.

Salidas a la bolsa: Dos empresas argentinas esperan aprobación para cotizar en Estados Unidos: Genneia e YPF Luz. Hacía mucho tiempo que no vivíamos colocaciones de este tipo en el exterior. Se coloca en bolsa el 25% de YPF Luz porque se retiran inversores extranjeros, mientras que Genneia va en busca de fondos frescos para inversión.

Financiamiento: Argentina se financia en pesos ajustados por inflación y dólares a una tasa del 8,0% anual al año 2028/29. Los bonos GD38 rinden el 7,9% anual. El riesgo país se ubica en 410 puntos. Si nos ayuda el contexto internacional y Estados Unidos termina el conflicto con Irán, no descartemos que se abra una ventana para que Argentina tome deuda en los mercados voluntarios a tasas muy competitivas. Eso le daría más reservas, más respaldo a los futuros pagos de deuda y podría ayudar a que se monetice más la economía.

Metrogas e YPF: Estamos en las puertas de la venta de Metrogas, que acaba de anunciar un dividendo en efectivo importante. Resta que el Estado le asegure una extensión de la concesión y el negocio estará cerrado; YPF lograría un efectivo importante y los nuevos dueños, una empresa con una caja interesante.

Petróleo y volatilidad: El resultado de la petrolera Vista fue muy bueno, pero cuidado, que el mercado está raro y pide proyecciones ambiciosas para un precio del crudo inestable. La empresa tiene un piso en u$s52, que es el precio al que le entregó acciones a Equinor; vale en bolsa u$s62,0, nada mal cuando ya la vimos cotizar a u$s80. Es una gran empresa, vale apenas u$s6.000 millones y puede ganar u$s850 millones por año; es para ir llevando de a poco y, si baja, comprar más. SpaceX ya vale menos de lo que salió al mercado; cuidado con los espejitos de colores, hay mucha volatilidad en Estados Unidos, hay que andar con luz alta.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,reservas,banco central,bonos

Birth tourism crackdown expands as House chairman raises criminal conspiracy case

La Corte brasileña endureció la prisión domiciliaria de Jair Bolsonaro y Javier Milei no podrá visitarlo

Subastan la camiseta que Pelé usó en la final del Mundial de 1958 por casi cinco millones de dólares

¿Qué pasó? A horas de la final contra España, se conoció lo que nadie sabía de los jugadores de Argentina en el Mundial: «Se desató la locura»

Histórica textil cae en concurso por pasivo de $2.500 millones, cheques sin fondos y deudas de luz

Cuáles son las ciudades más frías de la Argentina hoy, sábado 18 de julio

El machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Vaca Muerta promete renta anual del 15% y desata una fiebre inmobiliaria sin precedentes

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

DEPORTE2 días ago

DEPORTE2 días agoEl machete del arquero inglés en una botella que sorprendió a Messi tras el triunfo: el dardo de un ayudante de Scaloni a Inglaterra

- POLITICA2 días ago

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

- POLITICA2 días ago

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”