ECONOMIA

Este es el sueldo promedio que exige un argentino para entrar a trabajar

Gerencia y Dirección General, junto con Minería, Petróleo y Gas, serían los sectores y áreas que ofrecen las mejores perspectivas salariales

19/06/2026 – 16:35hs

La pataforma de búsqueda de empleo y de talento, Bumeran, confirmó que el indicador que elabora mensualmente sobre el salario bruto promedio pretendido en Argentina, en base a las postulaciones enviadas a través de su sistema, se ubicó en junio en torno a los $1.780.000 mensuales.

Qué sueldo promedio exigen los argentinos para comenzar a trabajar

Entre los sectores con mejores perspectivas salariales se destacaron Gerencia y Dirección General, que supera los $2,8 millones mensuales, y Minería, Petróleo y Gas, que se mantiene por encima de los $2,5 millones impulsado por la actividad energética, indicó NA.

En el otro extremo aparecen Atención al Cliente, Call Center y Telemarketing, con poco más de $1 millón, seguido por Secretarias y Recepción y Oficios y Otros, que continúan entre las áreas con menores pretensiones salariales del mercado laboral argentino.

En ese marco, los sueldos requeridos en las postulaciones promediaron de la siguiente manera, según NA:

- Gerencia y Dirección General: $2.802.540

- Minería, Petróleo y Gas: $2.556.637

- Ingenierías: $1.999.000

- Ingeniería Civil y Construcción: $1.895.432

- Recursos Humanos y Capacitación: $1.876.106

- Naviero, Marítimo y Portuario: $1.841.339

- Tecnología, Sistemas y Telecomunicaciones: $1.776.137

- Aduana y Comercio Exterior: $1.744.349

- Administración, Contabilidad y Finanzas: $1.731.459

- Marketing y Publicidad: $1.508.023

- Producción y Manufactura: $1.502.409

- Seguros: $1.449.564

- Comunicación, Relaciones Institucionales y Públicas: $1.436.700

- Departamento Técnico: $1.394.338

- Diseño: $1.389.780

- Sociología / Trabajo Social: $1.378.218

- Abastecimiento y Logística: $1.353.148

- Comercial, Ventas y Negocios: $1.321.005

- Legales: $1.283.772

- Salud, Medicina y Farmacia: $1.218.252

- Enfermería: $1.197.117

- Educación, Docencia e Investigación: $1.189.845

- Gastronomía y Turismo: $1.167.536

- Oficios y Otros: $1.139.589

- Secretarias y Recepción: $1.111.953

- Atención al Cliente, Call Center y Telemarketing: $1.033.879

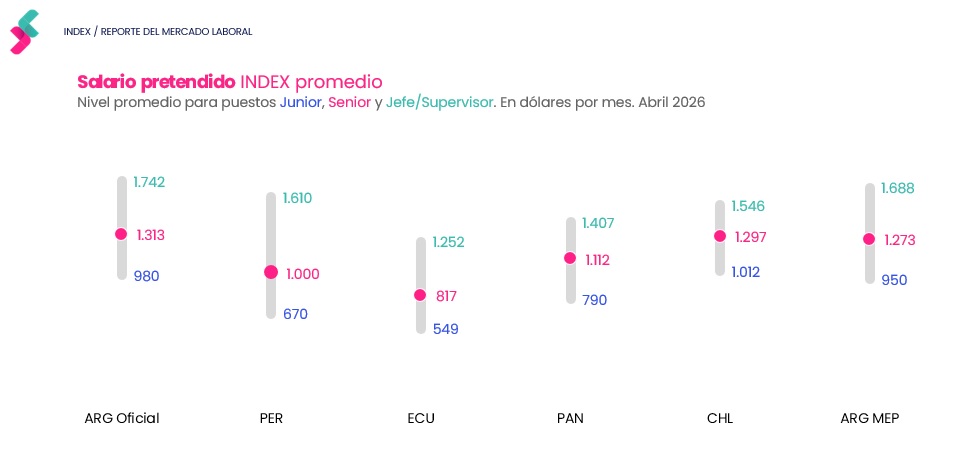

A la vez, los salarios pretendidos en la Argentina medidos en dólares, se ubicaron por encima de todos los relevados por esta HRtech en la región:

- Argentina: 1.292 dólares al cambio oficial o 1.252 dólares MEP por mes.

- Chile: 1.210 dólares mensuales en promedio.

- Panamá: 992 dólares por mes en sus búsquedas laborales.

- Perú: 987 dólares mensuales como remuneración pretendida.

- Ecuador: 811 dólares por mes, el valor más bajo de la región.

Dentro de lo que representan los salarios pretendidos en Argentina medidos en dólares, por jerarquía se estructuraron este año de la siguiente manera:

Salario pretendido en Dólares en la región (Bumeran)

- Junior: 980 a valor oficial y 950 en dólar MEP

- Senior / semi senior: 1.313 a valor oficial y 1.273 en dólar MEP

- Jefatura / Supervisión: 1.742 a valor oficial y 1.688 en dólar MEP

En términos interanuales, el salario pretendido promedio en Argentina sufrió un descenso de 7,95% medido en dólares oficiales y una baja de 0,53% en la cotización MEP.

Salarios insuficientes

Días atras Bumeran confirmó que el 87% de sus usuarios considera que su salario es insuficiente para afrontar los gastos de sus necesidades básicas diarias. Este dato creció dos puntos porcentuales frente a la misma consulta en 2025. El relevamiento, que incluyó a 6.494 trabajadores de la región, expuso el deterioro del bolsillo a nivel local.

Sobre este punto, el 74% de los encuestados afirmó que su capacidad de compra empeoró durante los últimos meses. Esta percepción negativa escaló 16 puntos porcentuales en comparación con el estudio anterior, cuando el 58% de los talentos manifestó esa misma sensación de pérdida. Hoy en día solo el 22% dicen que su situación económica está igual que el año pasado, y otro 4% considera que mejoró.

Relevamiento de Bumeran, mayo 2026

Federico Barni, CEO de Bumeran en Jobint, explicó que la desaceleración de la inflación no generó automáticamente una recuperación del salario real. El ejecutivo señaló que el desafío actual ya no pasa solo por «ganarle» a los precios, sino por reconstruir la capacidad de consumo y la previsibilidad de la población.

La investigación indagó sobre la cantidad de días que los ingresos logran sostener la economía familiar. El panorama resultó complejo: al 73% de las personas el salario le rinde menos de dos semanas.

- Un 28% destina el total de su sueldo a pagar cuentas apenas recibe el depósito mensual.

- El 21% logra extender sus fondos únicamente por catorce días.

- Un 15% agota sus recursos en menos de una semana.

- El 9% hace rendir su paga exactamente durante siete días.

- 18% estira el presupuesto hasta la tercera semana del mes

- 9% llega a fin de mes con margen económico hasta el momento de cobrar nuevamente.

«La percepción social del salario suele recuperarse más lentamente que los indicadores macroeconómicos porque las personas evalúan su situación cotidiana: cuánto duran sus ingresos, si pueden ahorrar o endeudarse menos y si sienten capacidad de proyectar», señaló Federico Barni.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salario,sueldo,dólar,empleo,trabajo

ECONOMIA

Semana financiera: acciones y bonos argentinos se mantuvieron firmes en medio del arrastre negativo de Wall Street

Los mercados financieros de Argentina germinaron la semana y el mes de julio con balance positivo en sus carteras, en medio de presiones sobre el precio del petróleo por el conflicto en Oriente Medio, cifras dispares en los indicadores de Wall Street y una inquietante suba en las tasas de interés de la deuda norteamericana.

A nivel local destacó la visita de Kristalina Georgieva, directora gerente del FMI (Fondo Monetario Internacional) y la presentación que efectuó el presidente Javier Milei del proyecto de reforma de la Carta Orgánica del Banco Central.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires finalizó en los 3.291.323 puntos, con una ganancia marginal en pesos de 0,2%, mientras que medido en dólar “contado con liquidación” la suba se amplía a 1,8 por ciento. En el mes de julio el panel de acciones líderes completó un alza de 2,2% en pesos y de 3,9% en dólares.

Cuando se observa el desempeño de ADR y acciones de Argentina en Wall Street, los resultados fueron dispares. Mientras que los títulos bancarios resignaron hasta 3,9% a lo largo de julio, en sintonía con el retroceso del Nasdaq de Wall Street, otros títulos destacaron por las ganancias, como YPF (+17%), Vista Energy (+10,4%) y Ternium (+16,5%), en este caso para acompañar el ascenso del precio del petróleo.

El barril de crudo Brent del Mar del Norte, a USD 88,15 en los contratos para octubre, anotó un salto de 23,2% en el último mes.

“El S&P Merval, por su parte, mantuvo una dinámica similar, lateralizando en torno a los USD 2.100, movimiento que ha sabido mantener a lo largo del mes. Sin embargo, a lo largo de las siguientes semanas se desarrollará la temporada de presentaciones de resultados de las empresas, lo que podría romper con esta dinámica de lateralización”, señalaron los expertos de IEB.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

En la última semana los bonos soberanos en dólares -Bonares y Globales- tuvieron movimientos dispares, aunque el riesgo país de JP Morgan descontó siete unidades para la Argentina, en los 430 puntos básicos, ante la suba de tasas de los bonos del Tesoro de EEUU que elevaron el piso de comparación. El rendimiento del Treasury a 10 años quedó en 4,75% anual, y el título a 30 años subió a 5,28%, máximo desde junio de 2006. El riesgo país argentino subió a lo largo de julio seis unidades.

Julio ratificó las expectativas de un eventual retorno de la Argentina con emisiones soberanas en las plazas internacionales de crédito, luego que la calificadora Moody’s elevara la nota de los bonos soberanos a ‘B3’ con perspectiva positiva.

“Moody’s subió la calificación de los bonos soberanos “a ‘B3’ con perspectiva positiva, manteniéndolos dentro del segmento especulativo y con un alto riesgo de impago para reforzar un escenario en el que el Tesoro aprovechará el acceso a los mercados internacionales de capitales para refinanciar parte de sus vencimientos”, reportó Research Mariva. “Esta mejora permite que fondos de inversión, cuyos estatutos anteriormente lo prohibían, adquieran los bonos, lo que refleja avances en la estabilización macroeconómica y una mejora en los fundamentos crediticios”, acotó.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

“Con el upgrade de Moody’s, Argentina se termina de consolidar como un crédito ‘B-’, destrabando mayor demanda potencial y efectiva por los bonos soberanos argentinos”, afirmó el agente de liquidación y compensación Facimex. “La deuda soberana argentina ya opera alineada con la mediana con su rating, pero sigue habiendo potencial si los fundamentos macroeconómicos siguen mejorando. Escenarios de convergencia favorecen al tramo largo”, añadió.

Damián Vlassich, Team Leader de Estrategias de Inversión en IOL, afirmó que “tras semanas de dudas sobre la rentabilidad del gasto masivo en centros de datos, los sólidos estados contables de Microsoft -que no incrementó su guía de inversión (capex) y reportó un acelerado crecimiento en su división de nube- actuaron como el catalizador definitivo para revivir el entusiasmo por el sector tecnológico. La euforia en Nueva York coincidió con la difusión del índice PCE de junio en EEUU, cuya desaceleración convalidó la decisión de la Reserva Federal de mantener las tasas de interés sin cambios”.

“En el mercado local, los activos argentinos se acoplaron al optimismo de Wall Street, impulsados por el clima internacional y la firmeza operativa de las firmas energéticas y bancarias”, agregó Damián Vlassich.

Juan Manuel Franco, economista jefe de Grupo SBS, expresó que “julio cierra con un Merval ganando cerca de un 3% mensual medido al ‘contado con liquidación’, mes en el que el índice no estuvo exento de la volatilidad internacional. Así, los bancos siguieron mostrando su alto beta a las novedades, con movimientos mas pronunciados tanto al alza como a la baja. En tanto, el sector de oil & gas mostró un buen mes dado el recrudecimiento de tensiones geopolíticas que impulsaron el precio del petróleo. En cuando a bonos soberanos en dólares, la novedad fue la reclasificación al alza de Moody’s, que impulso valuaciones y permitió alcanzar ya tres de las tres grandes calificadoras subiendo la nota crediticia a B- o equivalente».

“En un contexto donde la inflación acumulada en el año fue 18,3% -con desaceleración en los últimos meses- y la expansión nominal de base monetaria fue 6,2% -datos al 20 de julio-, se observa una política enfocada en alentar la recuperación de la oferta de crédito bancario en pesos al sector privado, impulsada principalmente por la baja gradual del efectivo mínimo y su forma de integración”, destacó la consultora Quantum Finanzas.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Quantum resaltó que “después de la desaceleración gradual de la caída en términos reales de los préstamos bancarios al sector privado en pesos observada en el segundo trimestre del año, en el último mes están creciendo a una tasa del 0,6% real”.

En el exterior, Cohen Aliados Financieros consignó “dos datos importantes. Por un lado, la inflación de junio bajó a 3,5% anual en EEUU -venía de 4,2%-, su primera caída en cinco meses, ayudada por la tregua que descomprimió los precios de la energía; la inflación núcleo (sin alimentos ni energía) aflojó a 2,6%. Por el otro, el mercado laboral mostró debilidad: se crearon apenas 57 mil empleos, muy por debajo de lo esperado, y la desocupación quedó en 4,2%. Por qué importa: es un combo incómodo. La inflación cede, pero la economía pierde impulso. La Fed queda entre dos fuegos: si sube la tasa para cuidar los precios, arriesga enfriar todavía más el empleo”.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

En el plano cambiario, el dólar mayorista quedó a $1.485 para la venta, tras haber sondeado un récord nominal de 1.500 pesos. “En la semana finalizada hoy el tipo de cambio mayorista bajó 12 pesos (-0,8%), muy lejos de la suba de 19 pesos registrada en la semana anterior”, indicó Gustavo Quintana, agente de PR Corredores de Cambios.

El dólar al público quedó ofrecido a $1.510 en el Banco Nación, con una baja semanal de diez pesos o 0,7 por ciento. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.511,12 para la venta y $1.460,14 para la compra. Asimismo el dólar blue se encareció 15 pesos o 1%, a 1.560 pesos.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Eric Ritondale, economista jefe de Puente, consideró que “la propuesta de reforma de la Carta Orgánica del Banco Central se enmarca en un paquete institucional más amplio -que incluye una regla fiscal de déficit cero con mecanismo de interrupción automática (shutdown), la Ley de Mercados de Capitales y la desregulación del sector asegurador- orientado a fortalecer el anclaje monetario y financiero de mediano plazo».

“La iniciativa apunta directamente a clausurar los canales recurrentes de monetización del déficit. Sin embargo, el mercado continuará evaluando el diseño final de las cláusulas de escape y la consistencia de la regla fiscal complementaria para certificar que las restricciones sean plenamente operativas en la práctica”, evaluó Eric Ritondale.

El Banco Central compró USD 226 millones en cuatro ruedas cambiarias -no intervino el martes 28, una excepción que no ocurría desde el 2 de enero- y las reservas internacionales brutas finalizaron julio en los 47.596 millones de dólares.

Business,Corporate Events,North America

ECONOMIA

“Niño Godzilla”: advierten que un preocupante fenómeno amenaza al principal sector económico de la Argentina

La combinación de un océano que viene batiendo récords de temperatura con la inminente llegada de un fenómeno de El Niño de alta intensidad encendió las alarmas entre especialistas en gestión de riesgos. La preocupación no pasa únicamente por las condiciones meteorológicas que se avecinan, sino por la capacidad real de la economía argentina para absorber sus consecuencias sin sufrir pérdidas de magnitud.

Según datos de la Administración Oceánica y Atmosférica de Estados Unidos (NOAA) y el Servicio Meteorológico Nacional (SMN), existe una probabilidad superior al 90% de que El Niño se consolide durante la primavera en el Hemisferio Sur. A esa certeza se suma otra variable que multiplica la preocupación: las previsiones indican que el fenómeno podría alcanzar una intensidad severa, un escenario que algunos especialistas ya denominan informalmente “Niño Godzilla” y que, históricamente, se traduce en un incremento significativo de las lluvias en el país.

La firma Marsh, dedicada a la correduría de seguros y consultora de riesgos, advirtió sobre el creciente impacto económico que estos eventos climáticos extremos podrían generar en la Argentina, en un contexto global marcado por temperaturas oceánicas en niveles récord. Según la compañía, la exposición no se limita al impacto climático directo, sino que se extiende al efecto económico sistémico que los excesos hídricos generan sobre la infraestructura, la continuidad operacional y la capacidad de respuesta de las empresas, en particular las del sector agroindustrial.

El agro, en el centro de la escena

Sebastián Tobio, vicepresidente de Marsh Risk Consulting, sostiene que los eventos extremos están dejando de ser una excepción y que, por lo tanto, “el riesgo climático debe gestionarse como un riesgo estratégico de negocio y no solo como un problema ambiental».

Para Tobio, muchas organizaciones del sector agropecuario e industrial subestiman las pérdidas indirectas que genera este tipo de fenómenos. De acuerdo con su análisis, el principal impacto financiero no siempre proviene del daño físico visible, sino de la interrupción operacional: la falta de piso para levantar las cosechas, la paralización de la cadena de suministro o el aislamiento de activos y ganado en zonas ribereñas por las crecidas.

Por supuesto, las potenciales pérdidas no afectarían sólo a los empresarios detrás de las cosechas, sino también a toda la economía nacional. No es una novedad que el agro tienen un enorme peso sobre la actividad económica, con una fuerte participación en exportaciones, PBI y empleo, entre muchas otras variables. Sirven de ejemplo los números referentes al mercado externo. Según la Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía, en los primeros seis meses del año las exportaciones agroindustriales lograron facturar USD 27.447 millones, un 18% más que en 2025.

Además, hasta junio el agro liquidó unos USD 15.768 millones y se estima que llegará a los USD 36.164 millones en todo el 2026, de acuerdo a cálculos realizados por la Bolsa de Comercio de Rosario. Claro está, que todo dependerá de lo que ocurra con los cultivos durante los próximos meses y de cuánto daño producto el fenómeno de El Niño.

Antecedentes que marcan la magnitud del riesgo

Los antecedentes en la Argentina permiten dimensionar la escala del problema. Episodios previos de un Niño fuerte, como el registrado en 1997-1998, afectaron severamente a la Cuenca del Plata y provocaron graves anegamientos e inundaciones en la región de la Mesopotamia, particularmente en Corrientes y Entre Ríos. El SMN ya anticipa precipitaciones superiores al promedio para las zonas productivas en los próximos meses, con la Cuenca del Plata y la Mesopotamia entre las áreas más expuestas.

De esta manera, el riesgo no aparece como una hipótesis lejana sino como un patrón que ya tiene registro histórico en el país y que amenaza con repetirse sobre una estructura productiva que continúa siendo intensiva en el uso de tierras próximas a cursos de agua.

Gestión preventiva como estrategia de negocio

Frente a este panorama, la empresa de corretaje de seguros recomienda adoptar un enfoque preventivo y analítico que fortalezca la gestión integral de riesgos. Esto incluye el análisis de escenarios catastróficos, la revisión anticipada de los programas de seguros vigentes y la implementación de planes de continuidad del negocio antes de que las condiciones climáticas se agraven.

La ventana de anticipación con la que hoy cuentan las empresas no estuvo disponible en episodios anteriores. Rodrigo Rodríguez Tornquist, ex-secretario de Cambio Climático, Desarrollo Sostenible e Innovación de la Nación, repasó antecedentes de eventos de similar magnitud, como el ocurrido entre 1877 y 1878, que provocó pérdidas humanas y productivas en distintas regiones del planeta, así como impactos recientes registrados en otros países de la región, entre ellos un huracán que en 2025 le costó a Jamaica el 41% de su Producto Bruto Interno.

En ese sentido, Tobio sostiene que la pregunta para el empresariado argentino ya no pasa por si estos eventos van a ocurrir, sino por cuándo lo harán y qué tan preparadas están las organizaciones para enfrentarlos. Según su lectura, las empresas que aborden con anticipación la gestión de riesgos serán las que logren sostener su rentabilidad, proteger sus operaciones y convertir la resiliencia climática en una ventaja competitiva frente al resto del mercado.

soja,cultivo,tormenta,lluvia,relámpago,Argentina

ECONOMIA

Cuenta DNI: uno por uno, todos los descuentos y las promociones para aprovechar en agosto 2026

- Comercios de cercanía: 20% de descuento de lunes a viernes, con tope de $6.000 por semana y persona. Se alcanza con consumos de $30.000.

- Ferias y mercados bonaerenses: 40% de descuento todos los días. Tope de $6.000 por semana y persona, que se alcanza con compras de $15.000.

- Garrafas: 40% de descuento todos los días, con tope unificado de $18.000 por mes y persona. Se alcanza con consumos de $45.000.

- Universidades, eventos, entidades educativas y clubes: 40% de descuento todos los días. Tope de $6.000 por semana, que se alcanza con compras de $15.000.

- Gastronomía: 25% de descuento todos los sábados y domingos. Tope de reintegro de $8.000 por semana y persona, que se alcanza con consumos de $32.000.

- YPF Full (gastronomía): 25% de descuento los sábados y domingos en locales adheridos. Tope de reintegro de $8.000 por semana y persona, que se alcanza con consumos de $32.000. No aplica para la compra de combustibles.

- Marcas destacadas: 30% de descuento todos los días. Tope de $15.000 por mes y persona, que se alcanza con consumos de $50.000.

- Librerías de texto: 10% de descuento los lunes y martes, sin tope de reintegro.

- Farmacias y perfumerías: 10% de descuento los miércoles y jueves, sin tope de reintegro.

- Tarjetas de crédito vinculadas a Cuenta DNI: hasta tres cuotas sin interés en comercios adheridos que no pertenezcan al rubro alimentos, para compras realizadas mediante QR desde la aplicación.

- Día: 10% de descuento los lunes, sin tope de reintegro.

- Supermercados del interior bonaerense: 15% de descuento los martes y miércoles, con tope de $6.000 por semana y por cuenta. El beneficio se aplica a partir de un ticket de $30.000. Las cadenas que participan son: 5mentarios, Autoservicio Don Luis, La Amistad, Sabor Criollo, Supermercados Chacabuco (sucursales Casa central y Juan XXIII).

- Nini Mayorista: 15% de descuento los martes, tope de reintegro de $20.000 por día y por persona, pagando en sucursales Nini Mayorista.

- Carrefour: 10% de descuento los miércoles, sin tope de reintegro. El beneficio aplica para todas las tiendas de la cadena: Carrefour, Carrefour Maxi, Carrefour Market y Carrefour Express. Con devolución en el acto.

- La Anónima: 10% de descuento los miércoles con tope de reintegro de $5.000 semanales. Compra mínima de $25.000 por semana y por persona.

- Josimar: 10% de descuento los miércoles, con tope de reintegro de $6.000 por semana.

- Toledo: 15% de descuento los martes, sin tope de reintegro. El beneficio se aplica con devolución vía reintegro dentro de los 10 hábiles después de realizada la compra.

- Chango Más: 20% de descuento los jueves sin tope de reintegro. Con devolución en el acto.

Comunicado oficial de la FIFA: Infantino da marcha atrás y retira su plan para privatizar el Mundial

Semana financiera: acciones y bonos argentinos se mantuvieron firmes en medio del arrastre negativo de Wall Street

El oficialismo negocia con los aliados el temario en Diputados para avanzar con los proyectos de Milei

Es una pesadilla para los tenistas argentinos y se niega a jugar el Masters 1000 de Cincinnati por un particular motivo: “No vale la pena”

Qatar pidió al grupo terrorista Hamas que el acuerdo de desarme ponga fin al “sufrimiento” en la Franja de Gaza

Brian Buley vuelve a la actuación: “No por ser de talla baja voy a dejar lo que me hace feliz”

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoUna agencia de la ONU alertó sobre la suba del tráfico de personas en centros de estafas en línea

- POLITICA3 días ago

Aliados en duda y presión opositora: el Gobierno entró en la recta final para destrabar una ley clave

- ECONOMIA3 días ago

Vaca Muerta ya genera el doble de dólares que Argentina paga al FMI por año