ECONOMIA

Ingresos Brutos en CABA: cuáles son los 22 trabajos independientes que dejarán de pagar el impuesto

La Administración Gubernamental de Ingresos Públicos (AGIP) de la Ciudad de Buenos Aires anunció ayer una bonificación automática en el impuesto sobre los Ingresos Brutos destinada a más de 140.000 contribuyentes del monotributo que desarrollan actividades de servicios.

La nueva estructura, aprobada por la Legislatura porteña a iniciativa del jefe de Gobierno Jorge Macri, busca reducir la carga fiscal para trabajadores independientes y estimular la formalización en el sector.

La medida, que comenzó a reflejarse en la liquidación impositiva mensual, estableció una exención total —bonificación del 100%— en las categorías A, B y C del Régimen Simplificado, lo que permitió que unas 35.000 personas quedaran liberadas del pago de impuesto.

En tanto, la regulación incluyó una fuerte reducción —bonificación del 75%— para quienes integran las categorías D a H, alcanzando a cerca de 12.000 contribuyentes. En total, aproximadamente 47.000 personas recibieron de forma inmediata el beneficio completo o parcial, puesto que cumplían con las condiciones de no registrar deudas y estar inscriptos en servicios, de acuerdo con la información oficial difundida por la AGIP.

Este esquema de alivio fiscal impacta directamente sobre oficios no profesionales. La segmentación por actividades permitió focalizar la bonificación en el sector servicios dentro del Régimen Simplificado, limitando el alcance a quienes presentan ingresos provenientes casi exclusivamente de su labor individual en la Ciudad de Buenos Aires.

Según el gobierno porteño, estos son los 22 servicios no profesionales que no pagarán Ingresos Brutos:

- Servicios técnicos

- Fotógrafos

- Peluqueros

- Diseñadores sin título de grado

- Barberos

- Editores

- Mecánicos

- Camarógrafos

- Personal trainers

- Guionistas

- Esteticistas

- Masajistas

- Carpinteros

- Herreros

- Sastres

- Zapateros

- Pintores

- Artesanos

- Joyeros

- Jardineros

- Cerrajeros

- Quienes trabajan por cuenta propia o bajo contratación.

Implementación automática

Uno de los elementos centrales del esquema fue su aplicación automática: la AGIP dispuso que los contribuyentes no realizaran trámites adicionales. El sistema incorporó la bonificación directamente en la liquidación del impuesto, siempre que la actividad declarada correspondiera a servicios y que no existieran deudas en el tributo.

La medida permitió que unos 47.000 contribuyentes recibieran el beneficio de inmediato. El resto, aproximadamente 93.000 personas, no accedieron de forma automática debido a deudas pendientes con el fisco local, según detalló la AGIP.

Para estos casos, la administración porteña habilitó un régimen especial de regularización. La moratoria, con plazo de adhesión hasta el 30 de abril, ofreció la posibilidad de organizar los pagos en cuotas y obtener descuentos sobre intereses y multas. La regularización de la situación fiscal se estableció como condición indispensable para incorporarse al esquema de bonificaciones.

La AGIP automatizó la integración al beneficio: al saldar la deuda, el contribuyente quedó incluido sin gestiones adicionales, obteniendo la bonificación según su categoría tributaria.

Impacto concreto en los ingresos

El diseño segmentado del alivio fiscal provocó un impacto diferenciado según la categoría tributaria. En los estratos más bajos, la exención total generó un incremento inmediato en los ingresos netos de los contribuyentes. En las categorías superiores, la reducción del 75% en el tributo significó una rebaja notoria en la carga fiscal aplicable a la facturación mensual.

La estructura de bonificaciones y la actualización de la base de datos promovieron la simplificación administrativa, al eliminarse cualquier requerimiento de gestiones presenciales o digitales. Esto permitió, según la AGIP, reducir plazos y facilitar considerablemente el cumplimiento de obligaciones tributarias para el universo de trabajadores independientes incluidos bajo el Régimen Simplificado.

La política de alivio formó parte de un paquete más amplio de iniciativas impulsadas por el Poder Ejecutivo de la Ciudad Autónoma de Buenos Aires y aprobadas por la Legislatura de la Ciudad, todas orientadas a reducir la presión fiscal sobre quienes desarrollan actividades por cuenta propia en la capital argentina.

peluquería,barbero,corte de pelo,estilo,cabello,clientes,aseo masculino,asesoramiento,cuidado capilar,tijeras

ECONOMIA

Kristalina Georgieva aterriza en Buenos Aires para ratificar su sintonía política y económica con Javier Milei

(Desde Washington, Estados Unidos) Fue amor al instante. Se encontraron por primera vez en el Salón 1.4 del Foro de Davos, a mediados de enero de 2024. Afuera nevaba, y Javier Milei se movía como un rock star entre la elite internacional. Kristalina Georgieva, en cambio, ya había sufrido las promesas inconclusas de Alberto Fernández, y no quería que el «Caso Argentino» empalideciera su trayectoria como directora gerente del Fondo Monetario Internacional (FMI).

Pero Milei desarmó a Georgieva al instante. La abrazo como si fuera su tía preferida, y le explicó como sería su plan de ajuste económico. En silencio escuchaban Nicolás Posse -que era jefe de Gabinete-, Luis Caputo -ministro de Economía-, Gerardo Werthein – que estaba designado como embajador en Estados Unidos- y Karina Milei, secretaria General de la Presidencia.

Al lado de Georgieva se ubicó Gita Gopinath, entonces su mano derecha en el Fondo. Gopinath había tenido un cruce con Posse y Caputo cuando viajaron acompañando a Milei a Washington, en noviembre de 2023.

Sin embargo, el cónclave terminó con una sucesión de selfies que sorprendió a la burocracia del FMI. Milei, Georgieva y Gopinath no dejaban de sonreír con los pulgares hacia arriba.

Milei cumplió con su promesa de Davos. Hizo un ajuste histórico en la economía de la Argentina, y Georgieva rescata la palabra del presidente argentino. Ella enfrentó la reticencia de ciertos miembros del board del FMI, y asumió que Milei estaba respaldado por la Casa Blanca.

La directora gerente conoce la trayectoria histórica de la Argentina frente al FMI, y no quería quedar en el index del organismo multilateral de crédito.

Cuando Donald Trump asumió en la Casa Blanca, quedó absolutamente demostrado que Milei era respaldado por Estados Unidos, y que todo debía conducir a sostener la agenda económica del gobierno libertario.

Argentina incumplió dos veces la meta de acumulación de reservas, y el waiver se aprobó sin dilaciones. Luis Caputo propuso que el Banco Mundial y el BID concedieran garantías para pagar los vencimientos privados de julio, y Georgieva estuvo de acuerdo.

La directora gerente se movía en sllencio detrás del cortinado, y no dudaba en elogiar el plan de ajuste cuando era preguntada por los periodistas.

“El caso más impresionante en la historia reciente es Argentina, donde los efectos han sido profundos, con la implantación de un sólido programa de estabilización y crecimiento”, afirmó Georgieva hace unos meses.

En este contexto, la visita oficial de Georgieva a la Argentina implica un reconocimiento formal a los resultados del ajuste promovido por Milei y una exhibición de su propio poder institucional al mostrar un caso económico que es de éxito para los parámetros del FMI.

Georgieva será recibida por el Presidente en Balcarce 50, y después tendrá encuentros con Caputo y Santiago Bausili, titular del Banco Central. Caputo y Bausili no dejan de reconocer -en público y privado- el respaldo inédito de Georgieva a la Argentina.

“Hay una relación de confianza que nunca hubo entre Argentina y el Fondo. Entonces eso facilita mucho todo. Georgieva está super impresionada con los logros. Ella dijo:«Yo le confié desde el día uno», lo cual es cierto. Ella confió desde, desde el día uno. Ella me dijo: «Dijeron que ibas a hacer algo imposible y lo hicieron posible». Y desde ese día, ella siempre tuvo mucha confianza», comentó Caputo a Infobae, tras su último encuentro con la directora gerente.

La visita de Georgieva -27 y 28 de julio- tendrá un formato especial. Además de los encuentros oficiales con Milei, Caputo y Bausili, la directora gerente viajara a Vaca Muerta, adonde será recibida en Loma Campana, por Horacio Marín, presidente de YPF.

Georgieva está satisfecha por el ajuste ordenado por Milei, pero el staff técnico del FMI observa con atención una de las metas clave del acuerdo con la Argentina.

Se trata del cumplimiento hacia adelante del superávit fiscal. Hasta ahora, todo encaja entre las exigencias del Fondo y los cumplimientos prometidos por la Argentina.

Pero se acerca un año electoral que puede implicar más gasto público, y además la economía nacional no crece en forma pareja. Si bien ciertos sectores exportadores y primarios mantienen niveles elevados, la industria y el comercio aún no logran recuperar el terreno perdido en los últimos años.

A su vez, el consumo interno muestra señales mixtas por la caída del salario real y la falta de crédito, mientras que el mercado laboral permanece estancado.

Durante junio, el Sector Público Nacional (SPN) registró un déficit primario de $696.843 millones y un déficit financiero de 1.024.891 millones de pesos.

Hasta mayo, el superávit primario acumulado era de 0,7% del PBI y, tras el resultado de junio, bajó a 0,6 por ciento. La meta de superávit primario es del 1.4 por ciento para 2026.

Y solo quedan seis meses.

En DC, tienen abiertas todas las opciones: que Argentina cumpliría con la meta del superávit fiscal, o que la administración Trump ordenará que se conceda otro waiver al gobierno.

En las próximas 48 horas, Georgieva se abrazará con Milei, cruzará sonrisas con Caputo, y hasta podría aparecer con el maneluco de YPF en Vaca Muerta.

Un win-win para el FMI y la Casa Rosada.

ECONOMIA

El “blooper” del vocero presidencial volvió a poner al dólar en escena, pero lo que preocupa es que el consumo no despega

El vocero presidencial fue protagonista de un blooper en el cierre de la semana. Cuando nadie se lo pedía Adrián Ravier vaticinó un tipo de cambio “de $ 1.800 ó $ 1.700 en los próximos meses”. Así contradijo lo que el Gobierno reitera una y otra vez: que el dólar flota.

“Los funcionarios tienen que evitar hablar del valor del dólar”, contestó Martín Redrado, ex presidente del Banco Central, al ser consultado por los dichos del funcionario libertario. Ravier puede saber mucho de escuela austríaca, pero demostró estar verde para su nuevo rol. Al ser consultado por el nuevo proyecto de inocencia fiscal hizo agua, aunque se trata de una de las iniciativas más importantes del Ejecutivo para este semestre.

Desde “el que apuesta al dólar pierde” de Lorenzo Sigaut en 1981 hay ejemplos de sobra sobre la inconveniencia de hablar del tipo de cambio. Alberto Fernández al ganar las PASO en 2019 consideró que “el dólar a $60 está bien”. Al final del mandato y luego de cuatro años de cepo lo entregó a casi $1.000 en el mercado paralelo.

El año pasado fue Javier Milei quien anunció que el Central compraría dólares solo cuando el tipo de cambio cayera a mil pesos, algo que nunca sucedió. Luego Luis “Toto” Caputo hizo célebre su frase de “compra campeón” en referencia a las críticas relacionadas con un dólar barato. Desde entonces el tipo de cambio subió casi 40% en pleno proceso electoral.

En un momento de tranquilidad cambiaria, vaticinar un tipo de cambio 20% más alto que el actual corre el riesgo de “despertar al monstruo”.

Las proyecciones del mercado coinciden en que el dólar se pondrá más picante en los próximos meses. En los primeros siete meses del año la inflación superó el 18% mientras que el tipo de cambio quedó básicamente planchado. Es muy probable que esto cambie en lo que queda de 2026. Incluso consultoras como Invecq ya venían estimando un valor de $ 1.800 para fin de año.

Ya en julio el Banco Central aflojó con la compra de divisas para evitar un salto en la cotización. Ahora habrá menos liquidación del agro, pero es posible que ingresen divisas por colocaciones de deuda en el mercado internacional. En la última semana colocaron Neuquén (USD 500 millones) y PCR (USD 400 millones). Aunque no se esperan grandes emisiones, el mercado internacional sigue abierto para algunas provincias o empresas que busquen financiamiento.

Más allá de la desafortunada expresión del vocero, nada hace pensar que el tipo de cambio efectivamente pueda tener alguna variación brusca al menos hasta fin de año. Las dudas, por supuesto, se concentran en lo que podría suceder durante el período preelectoral del año próximo.

La inflación también seguiría dando buenas noticias al Gobierno. Las proyecciones preliminares de julio coinciden en que se ubicaría entre 1,8% y 1,9%, por lo que se mantiene vigente el proceso de desinflación que ya lleva tres meses.

El precio de la carne casi no se movió, la nafta tampoco aumentó pese al incremento del barril de crudo y las subas se habrían concentrado sobre todo en los rubros de servicios públicos y recreación, por las vacaciones en invierno.

La actividad, sin embargo, sigue sin reaccionar. Los sectores “ganadores” siguen traccionando. Pero los que vienen de atrás aún no consiguen despegar. La construcción empezó a mostrar un comportamiento algo más favorable, pero desde valores muy bajos. La decisión del Gobierno de dejar de hacer obra pública es solo parcialmente compensada por iniciativas de las provincias tanto en materia de infraestructura como vial. Y el sector privado tampoco se mueve demasiado, salvo en algunos barrios “premium”.

EFE/ Juan Ignacio Roncoroni

La industria y la actividad comercial se mantienen aletargados. Dejaron de caer pero por ahora no muestran reacción. Los salarios tampoco le ganan a la inflación. “Para que las empresas quieran aumentar los sueldos tiene que haber generación de empleo genuina y eso no está sucediendo”, explicó Jorge Colina, director de la consultora IDESA.

La industria y la actividad comercial dejaron de caer pero por ahora no muestran reacción

Un buen ejemplo es la paritaria del sector mercantil, o sea trabajadores de comercio. Pactaron un incremento de 1,9% mensual desde julio hasta septiembre, por lo que a duras penas empatan con la inflación esperada.

Pero como compensación también se les asignó una “gratificación extraordinaria”: $25.000 mensuales en julio y agosto. Luce como un monto más que austero en un intento por mejorar el poder adquisitivo del salario. La realidad es que en un contexto de ventas muy flojas o en caída se hace casi imposible otorgar aumentos salariales por encima de la inflación.

La mora de las familias con el sistema financiero es el mejor reflejo de salarios que no alcanzan. El endeudamiento creciente del último año llevó a un excesivo uso de la tarjeta de crédito o de las compras en cuotas. La consecuencia es que se genera una bola de nieve con altas tasas de interés que está dejando a millones de personas fuera del sistema financiero formal.

La mora en los préstamos a individuos supera el 12% en los bancos y se acerca al 30% en las billeteras digitales. Y a pesar de las expectativas favorables todavía no se ha producido un retroceso. En los últimos 12 meses la deuda con problemas de cobro con el sistema financiero se triplicó, lo que lleva a los bancos a volverse mucho más cautos a la hora de prestar. Además, la tasa de interés se mantienen altísimas justamente por el riesgo de incumplimiento.

(Imagen Ilustrativa Infobae)

Sin embargo, en el último mes el Central se mostró más flexible en su política monetaria. “En los préstamos en pesos al sector privado se observa una mejora desde abril de 2026, que lleva a que en el último mes se expanda al 0,6% mensual real. Hubo una recuperación de 2,1% real mensual de los préstamos a empresas y una caída de 0,8% real mensual en los de consumo”, indicaron desde Quantum Finanzas.

“La recuperación del crédito puede estar indicando no solo un mayor dinamismo de la actividad económica, sino también anticipando un proceso de reducción de la mora”, agregaron.

Con estabilidad cambiaria y un proceso de desinflación en baja, ahora todas las miradas apuntan al nivel de reactivación y de mejora de los salarios. Es evidente que el proceso viene bastante más lento de lo esperado. De eso dependerá cómo llegará el Gobierno a las elecciones.

Según el actual nivel de riesgo país, cercano a los 430 puntos básicos, el economista Fernando Marull infiere que el mercado ve una probabilidad de reelección del presidente Javier Milei del 80%. Pero las encuestas muestran un escenario mucho más ajustado para el Gobierno, aún cuando todavía ni siquiera se conoce quiénes serán los contrincantes electorales.a Por ahora, parece difícil que se pueda evitar un balotaje.

La semana económica arranca fuerte, con la visita a la Argentina del titular del FMI, Kristalina Georgieva. Más allá del respaldo contundente que el organismo brindará al plan económico, hay otro tema inquietante en la agenda: los pagos netos por casi USD 6.000 millones que deberá realizar Argentina el año próximo a la institución.

No parece ser el momento ideal para que el Fondo empiece a reducir su nivel de deuda con el país, aunque así fue acordado el año pasado con el actual equipo económico. Posiblemente nada se resuelva ahora y en definitiva dependerá del acceso a los mercados internacionales que consiga el Gobierno en los próximos meses, algo que hasta ahora viene resultando esquivo.

Argentina,exportación,agro,petróleo,minería,crecimiento,economía,commodities,industria,desarrollo

ECONOMIA

Daniel Garro, CEO de Value International: “El único precio de algo es el de mercado libre en cada momento”

La actividad económica parece haber encontrado un punto de resistencia a la baja desde máximos históricos alcanzados en los últimos meses de 2025, pero disminuye en el cotejo mes a mes de los datos ajustados por estacionalidad en los valores agregados. En tanto, a nivel sectorial, se consolidan como los sectores más expansivos los vinculados con el agro, la energía y la minería, y pierden relevancia la industria manufacturera y el comercio interior, principalmente.

En el frente de las finanzas, también se observa un comportamiento dispar entre la consolidación de las cuentas públicas, la acumulación de reservas y la disminución del índice de riesgo país, por un lado, y la caída de la confianza del consumidor, por percepción de deterioro de la capacidad de compra de sus ingresos y expectativas negativas para el corto plazo.

Con ese cuadro, Infobae entrevistó a Daniel Garro, CEO y founder de Value International Group y Value Capital, licenciado en Economía, máster en Administración de Empresas con especialización en Marketing y Master of Sciences in Economy and Business, y profesor en distintas escuelas de negocios, para conocer su análisis de la coyuntura económica y sus expectativas para el corto plazo.

— Las cuentas nacionales marcan récord de actividad y consumo, pero muchos consultores observan una economía sin tracción, con desempeños dispares por sectores y regiones. ¿Cuál es su lectura?

— Es el problema de mirar la economía a partir de “agregados”, típica visión neoclásica/keynesiana. Si antes de diciembre de 2023 había tres pizzerías y hoy hay dos, no hace falta ir a la universidad para saber que dos menos tres es menos uno.

El punto es que aquellas tres pizzerías funcionaban con incentivos al consumo vía emisión monetaria, créditos con tasas subsidiadas y tarifas ficticiamente bajas. Las dos de ahora funcionan con un mercado mucho más libre, muy escasa emisión monetaria (para compra de reservas), sin subsidio de tasas de interés y tarifas que caminan hacia su normalización.

“Hay sectores nuevos que están creciendo e invirtiendo (en algunos casos RIGI de por medio) y sectores que se están reestructurando”

Al aplicar la teoría económica correcta para analizar y luego ver las estadísticas, el razonamiento cambia. Las tres pizzerías de antes de 2023 eran falsas y las dos de ahora son reales. Contestando a su pregunta con este esqueleto conceptual nuevo, podríamos decir que hay sectores nuevos que están creciendo e invirtiendo (en algunos casos RIGI de por medio) y sectores que se están reestructurando.

Con un sistema de precios más libres, no el ideal, pero más libres, cambian los incentivos: se invierte menos en consumo final o masivo, lo que Carl Menger llamaba bienes de grado inferior (porque están cerca del consumo final), y más en bienes de grado superior, lo que está atrás de la economía más visible. Es una economía más cercana a la oferta que a la demanda, más cerca de Jean-Baptiste Say que de John Maynard Keynes.

Recordemos que la economía funciona de oferta de valor a oferta de valor y la demanda es el puente entre ambas, mal que les pese a los keynesianos. Idéntico análisis y razonamiento cabe para las regiones: dejando de lado los “agregados” regionales, aquellas provincias que dependían de la demanda están más rezagadas que las que hoy comienzan a depender de la oferta de valor.

— En junio, ¿las finanzas públicas cerraron con déficit solo por la estacionalidad del pago del medio aguinaldo en la Administración Central y de jubilaciones y pensiones, o ya ve señales de agotamiento del plan de ajuste?

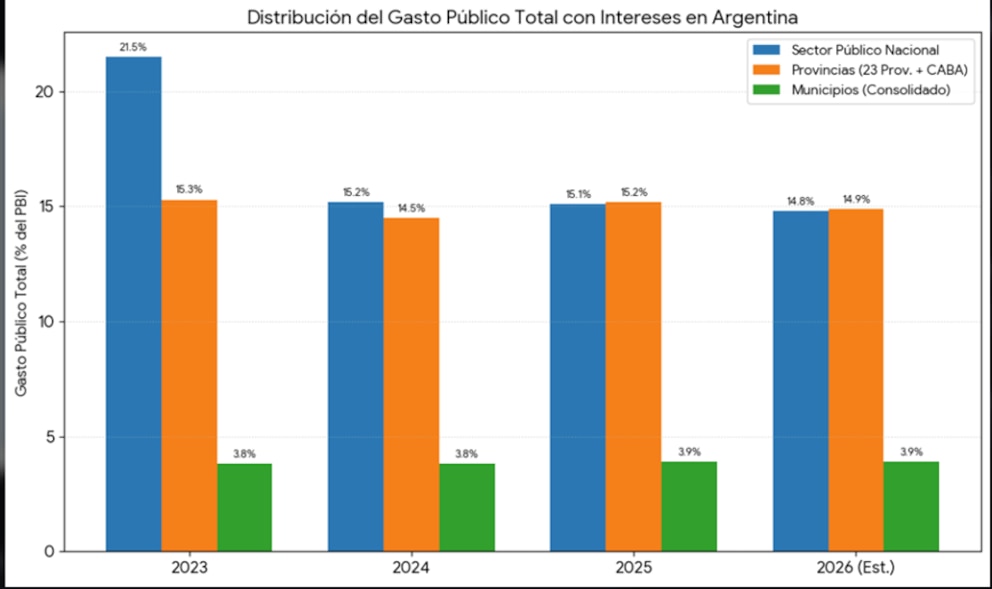

—El “agotamiento” del plan de ajuste es responsabilidad del Congreso y de la Justicia, y sumemos aquí a las provincias y a los municipios; todos ellos no permiten bajar el gasto público más rápido, porque el ajuste debe seguir haciéndolo el sector público y no el privado.

La Administración Central ha bajado impuestos, entre ellos la inflación, mientras el resto sigue igual o peor: hay provincias y municipios que terminaron 2025 aumentando el gasto y van a terminar 2026 igual. Esto no permite que se aprecie de manera fuerte la baja que ha producido la Nación.

“El Congreso y la Justicia no permiten que la Nación siga bajando el gasto público de manera más fuerte y rápida”

El Congreso y la Justicia no permiten que la Nación siga bajando el gasto público de manera más fuerte y rápida (auditorías de universidades, programas sociales, subsidios, privatizaciones de empresas, aspectos laborales con cautelares, etc.) y, encima, las provincias y municipios siguen sin entender que el Estado no genera valor, y continúan gastando y aumentando impuestos como si no hubiera un mañana.

Ahí está el agotamiento en ciernes que podría estar mostrando el superávit fiscal, algo crucial para demostrar al mercado sustentabilidad intertemporal de la deuda pública.

— La desinflación que se observa desde abril, ¿indica que el Ministerio de Economía recuperó el control de la macroeconomía y que la tendencia está consolidada?

—El IPC no es inflación, es simplemente un indicador de variación (otra vez) de precios “agregados”. Ese IPC no refleja el 3×2, el 2×1, el segundo al 70%, el reintegro del 25% de la compra, etc. Si midiera todas esas cosas daría mucho menos, y encima se nutre de un arbitrario mecanismo de ponderación de gastos; es irrelevante si se cambia por algo más cercano en el tiempo porque los agentes económicos cambian a cada minuto. El consumo de carne está en el nivel más bajo en años y sigue ponderando igual que hace 25 años: un absurdo.

La desinflación será lenta, al margen de lo que diga el IPC, porque hay dos problemas complicados: la baja demanda de dinero y el sistema fraccionario de encajes en las cuentas a la vista (que genera emisión secundaria de dinero, como señalan Ludwig von Mises, Murray Rothbard y Jesús Huerta de Soto).

“La desinflación será lenta, al margen de lo que diga el IPC, porque hay dos problemas complicados: la baja demanda de dinero y el sistema fraccionario de encajes en las cuentas a la vista”

Se podría agregar la emisión para compras de reservas del BCRA, que intuyo es más una exigencia del FMI, que comulga visiones neoclásicas, que intención real del presidente Javier Milei.

Lamentablemente cerrar el BCRA no pasa por el Congreso (siempre el Congreso); de ahí que la dolarización necesariamente tiene que ser endógena, y yo diría la competencia de monedas más que la dolarización. La reforma del BCRA, si se intenta cerrarlo sin cerrarlo, podría ayudar al proceso y se aceleraría la desinflación un poco más. Pero queda el sistema financiero como un gran emisor secundario.

Entiendo que es complicado porque el sistema financiero tiene mucha deuda en pesos, que antes era deuda del BCRA, y si se intentara ir eliminando el sistema fraccionario (por ejemplo, que exista 100% de encajes en cuentas a la vista, incluidos los depósitos de 30 días para abajo, como creo le sugirió el profesor Huerta de Soto a Milei cuando vino a Argentina), los bancos le pedirían al Gobierno rescatar deuda en pesos y hoy no tendría posibilidad de cumplir, lo que aumentaría la tasa de interés; por eso es muy importante un superávit fiscal muy alto.

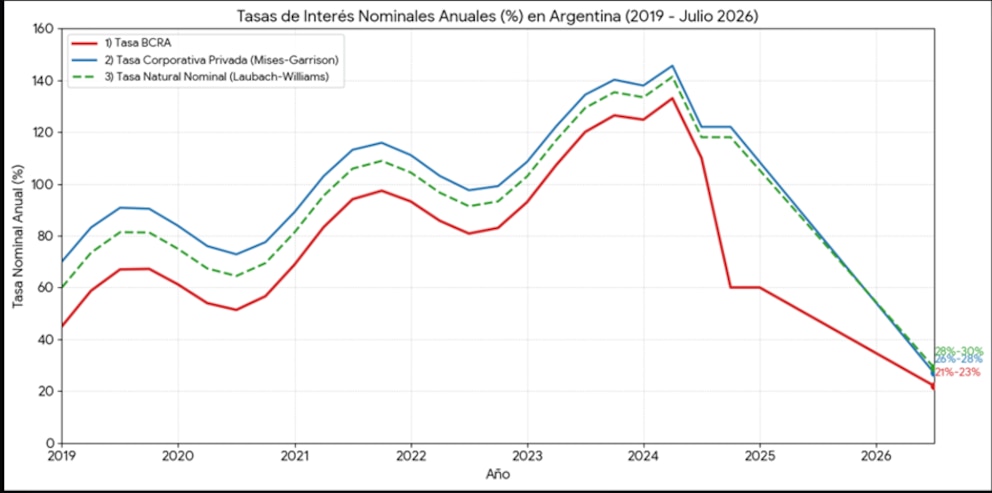

Creo importante agregar que la tasa de interés que indirectamente el BCRA establece con operaciones de mercado abierto recién ahora empieza a estar un poco más cerca de la tasa natural de interés (siguiendo a Knut Wicksell y Mises). Esto también podría ayudar, si el BCRA no la desajusta, a acelerar el proceso de desinflación.

— El equipo económico presentó el Plan Financiero en dólares para lo que resta de 2026 y para 2027. ¿Cuál es su análisis?

— Argentina ha tenido 11 defaults. Si contamos el “reperfilamiento” de Mauricio Macri, es el país con más defaults en el mundo, pero nueve de ellos ocurrieron desde 1950 en adelante. Ecuador tiene 10 defaults, pero solo dos ocurrieron desde 1950 en adelante; lo mismo sucede con Uruguay y Chile, que tienen nueve cada uno. Es decir, no es solo la cantidad, sino la cercanía en el tiempo de los impagos. Tiene un prontuario tremendo y muy reciente.

Haber presentado el plan financiero responde a eso precisamente: a intentar mostrar que Argentina va a cumplir. Y detallar la forma en que cumplirá no es menor, porque nadie le cree al país. El problema de Argentina no es hoy, ni siquiera los próximos cuatro/cinco años, suponiendo un segundo mandato de Milei: el problema es desde 2031 en adelante. Todo ayuda, pero el mercado quiere ver qué pasa desde octubre de 2027 en adelante.

— ¿Hace falta también que el Ministerio de Economía explicite el Programa Financiero en pesos? ¿Por qué?

— Sería oportuno, pero ahí el problema es que es muy dependiente del superávit fiscal, que vimos que está teniendo cierta disminución por lo que ya explicamos.

“El problema es desde 2031 en adelante. Todo ayuda, pero el mercado quiere ver qué pasa desde octubre de 2027 en adelante”

Para ser claros: el ideal macroeconómico sería que Argentina pague el total de los intereses de sus vencimientos de deuda con superávit fiscal y reestructure el capital a plazos bien largos; se prohíba que el Estado se endeude (incluso colocarlo en la Constitución Nacional, como proponía James Buchanan, premio Nobel de Economía) y solo debería poder rollear el 95% del capital cada vez que haya vencimientos, de manera de ir disminuyendo la deuda de capital también.

Como vemos, otra vez el problema está en obtener un superávit fiscal presente y futuro que permita esto, para que baje el índice de riesgo país a niveles de 100/150 puntos básicos, porque el riesgo país no baja más y más rápido no porque el BCRA compre o no compre reservas, eso es irrelevante: el problema es que el superávit fiscal proyectado a 10/15 años es bajo y corre peligro si no está Milei.

— Hay un debate entre economistas sobre la fortaleza y las debilidades de la situación cambiaria ¿Cuál es su posición?

— Aprendí con mi profesor Alberto Benegas Lycnh (h) que el único precio de algo es el de mercado libre en cada momento, sea tipo de cambio o un paquete de harina. Cualquier análisis que se haga utilizando el instrumental neoclásico de equilibrio es una mera elucubración matemática sin sustento científico. Mi gran amigo y profesor Juan Carlos Cachanosky me decía: “la economía matemática (neoclásica/keynesiana/monetarista) es un merger entre economistas que no saben nada de matemáticas y matemáticos que no saben nada de economía».

Dentro de ese marco, entendiendo la situación heredada, el sistema electoral y judicial vigente, una demanda de dinero muy baja y sin poder cerrar el BCRA, podríamos decir que el tipo de cambio no estaría atrasado, pero no es algo observable, incluso si el mercado fuera totalmente libre. En todo caso, lo que miraría sería si está creciendo el comercio internacional en su totalidad, en términos reales (exportaciones más importaciones): si eso es así, y lo es, nos estaría indicando que el tipo de cambio estaría cerca del adecuado.

— ¿Cree que los exportadores del campo demoran la liquidación de divisas porque esperan un tipo de cambio más alto -principalmente a través de una baja de retenciones- y que los importadores postergan operaciones a la espera de un tipo de cambio real más bajo?

— Obviamente que mirar el nominal no sirve. La baja de retenciones y de impuestos eleva el tipo de cambio real de las exportaciones y, a la vez, baja el tipo de cambio real de las importaciones al no subir el nominal. Es el camino.

“Lo que miraría sería si está creciendo el comercio internacional en su totalidad, en términos reales: si eso es así, y lo es, nos estaría indicando que el tipo de cambio estaría cerca del adecuado”

Mi impresión es que la demora en liquidar es porque piensan que las retenciones seguirán bajando (se ha establecido un cronograma de bajas hasta 2027, el cual solo puede ser alterado si pasa algo raro en el medio) y también los impuestos, más que por un tipo de cambio nominal más alto.

Cuando comiencen a ingresar de lleno las inversiones del RIGI, lo que se notará en el segundo semestre de 2026, pero mucho más en 2027 (recordemos que el 40% de lo presupuestado invertir debe ser volcado dentro de los dos primeros años desde la aprobación), la oferta de dólares crecerá de manera importante, rompiendo un poco la estacionalidad argentina de muchos dólares en el primer semestre y pocos en el segundo.

En cuanto a las importaciones, hay un cierto quedo en las de bienes para inversión y siguen fuertes las de consumo (lo que tira por la borda que el consumo está cayendo: el punto es dónde cae). Nuestra estimación es que las de bienes para inversión volverán a crecer, y mucho más, si se libera la posibilidad de obtener préstamos en dólares. Pero, otra vez, el punto es 2031 en adelante: el gap de tasas de interés de corto contra largo plazo muestra esa incertidumbre.

— Desde el lado de las empresas, ¿Cuáles son hoy los principales frenos a la inversión y a la contratación: presión impositiva, regulaciones, costo del financiamiento, incertidumbre cambiaria u otros?

— Los que logran meter proyectos dentro del RIGI están invirtiendo, y fuerte, lo que muestra que si Argentina pudiera bajar más el gasto público presente y futuro, que es la verdadera presión tributaria, la economía volaría, y rápido.

En cuanto a contratar gente, hay que tener en cuenta dos cosas:

- Diferenciar entre empleo y trabajo: el primero genera valor, el segundo no. En el mundo esta diferenciación es cada vez mayor con la llegada de la IA, la robótica, la blockchain. Aquel que genere valor conseguirá empleo y muy buena remuneración; el que no, tendrá muy bajo salario y le costará encontrar trabajo. Argentina no es ajena a esto.

- El desempleo termina flexibilizando el mercado laboral totalmente y el salario sube si aumenta la tasa de capitalización/inversión: no hay atajos. No hay diferencia entre empleo formal e informal/monotributo; esa diferencia es meramente ideológica.

Un empleo es un empleo: algo creado por el sector privado en un mercado libre. Y un trabajo es algo creado por el sector privado y el público en un mercado intervenido. El primero, como dijimos, genera valor; el segundo, no. Si estar formal eleva el costo laboral por encima de la productividad marginal de esa persona, se pasa a la informalidad o se queda sin el empleo.

“Si estar formal eleva el costo laboral por encima de la productividad marginal de esa persona, se pasa a la informalidad o se queda sin el empleo”

Bajar el costo laboral y liberar el mercado laboral es clave, pero eso solo soluciona el hecho de que no habría desempleo; es decir, puede haber pleno empleo, pero con bajos salarios relativos. Para que el salario suba debe aumentar la inversión, y mucho, y para eso se necesita un horizonte de 25 años de profundización de lo que se está haciendo.

— En sus conversaciones con empresarios, ¿qué indicadores “micro” mira para saber si el clima de negocios mejora: pedidos, márgenes, stock, rotación de inventarios, mora o cheques rechazados?

— Miramos todo, pero mostramos y capacitamos a nuestros clientes para utilizar el instrumental de la escuela austríaca de economía, que es el único que sirve para comprender lo que sucede y sucederá. Por ejemplo:

- utilizamos el principio de imputación de Menger para que calculen correctamente sus costos.

- Utilizamos el principio de las ventajas competitivas de David Ricardo para que puedan ver si lo que están haciendo y vendiendo tiene esas ventajas o no.

- Utilizamos la ley de las salidas de Say para que vean si lo que ofertan tiene valor o no en el mercado.

- Utilizamos la teoría del ciclo económico de Mises-Friedrich von Hayek para que se comprenda en qué etapa del ciclo se está y no mal inviertan.

- Utilizamos la teoría del capital de Roger Garrison para que comprendan si la tasa de interés refleja la realidad del mercado o no; aquí le sumamos el concepto de tasa natural de interés de Wicksell y Mises, por supuesto.

- Y, finalmente, les ayudamos a tener siempre valuada la empresa o negocio, para que gestionen el valor y no la rentabilidad, utilizando la visión de valor austríaco y no la neoclásica de equilibrio y ficciones matemáticas. En síntesis, más que indicadores “microagregados”, miramos impulsores de valor proyectados individuales en cada caso.

— ¿Cómo ve la cadena de pagos: normalización, tensiones puntuales o aumento de la morosidad entre empresas?

— Si la tasa de interés continúa y se mantiene cerca de la tasa natural de interés, el problema de la mora entre empresas debería ir disminuyendo con el tiempo. La mora actual es simplemente el desajuste entre estas dos tasas. Cuando se van sincerando variables, aparece la “verdad” sobre lo que hice: consumí de más, me endeudé de más.

La tasa de interés estuvo muchos años desacoplada de la tasa natural de interés. Esto generó toma de decisiones equivocadas que hoy se pagan con mora. Los principios mencionados antes también son aplicables a las finanzas familiares y personales, hoy que pululan tantos “expertos” en finanzas sin conocimientos.

— ¿Qué señales deberían aparecer para que una empresa pase de “defender caja” a “invertir”: estabilidad cambiaria, baja del riesgo, reglas tributarias, acceso al crédito o previsibilidad regulatoria?

— Las decisiones micro deben contemplar los aspectos macro. Ton Copeland, autor con otros de una de las biblias de las finanzas, decía que no es la macro la que hace quebrar empresas sino las malas decisiones micro. No saber si la tasa de interés está por encima o por debajo de la tasa natural de interés es una cuestión macro, pero que involucra la decisión micro.

La caja se defiende tomando correctas decisiones micro, lo cual puede ser cerrar la empresa si la oferta de valor no es comprada por el mercado. Lo mismo, invertir. Para que quede claro, ninguna política económica hace rentable lo que no es rentable. Es por eso que se debe aprender a calcular la rentabilidad intrínseca de todo negocio, empresa, inversión, y para eso es imprescindible NO utilizar instrumental neoclásico (lo tradicional que se enseña en las universidades).

“La caja se defiende tomando correctas decisiones micro, lo cual puede ser cerrar la empresa si la oferta de valor no es comprada por el mercado. Lo mismo, invertir”

Es obvio que lo ideal es que baje la presión tributaria, pueda conseguir préstamos con tasas más bajas, incluyendo el riesgo país, y estabilidad cambiaria real, no ficticia vía injerencia estatal. Pero Argentina viene de 100 años de populismos y el sistema vigente promueve su continuidad, no su disolución; entonces el proceso será más lento de lo deseado. Pedir “acceso al crédito” es no entender que el crédito lo lleva uno.

— ¿Hay financiamiento?

— Claro, pero para aquellos proyectos que tengan rentabilidad intrínseca; es decir, un rendimiento sobre el capital invertido que cubra el costo del capital y sobre dinero en el largo plazo (medido de manera austríaca y no con Ebitda y WACC neoclásico, que es como lo mide el “mainstream”, error que hoy no detecta la burbuja existente, por ejemplo, en el rubro de IA).

— ¿Qué medidas concretas -una o dos- podrían mejorar más rápido el clima de negocios sin afectar el ancla fiscal?

— 1) Bajar el gasto público mucho más, sobre todo en provincias y municipios. Ir a un gasto consolidado de no más de 20/22% del PBI sería ideal; toda demora en esto ralentiza el crecimiento. Milei lo sabe, pero el resto de los políticos no lo quiere ver o directamente no quiere hacerlo. Y

2) Que se haga carne en la justicia el artículo 17 de la Constitución Nacional; si mañana, dentro de 5, 10 o 20 años, estoy seguro de que voy a seguir siendo dueño de lo que invierto hoy, el “clima de negocios” se arma solo.

— ¿Cómo estima que cerrará 2026 en términos de variación del PBI, tasa de inflación y reservas en el BCRA?

— No es algo que hagamos, esto de dar “pronósticos”: pareciera que si se da un número es algo más “científico”, y si tiene comas, mejor aún, cuando en realidad es astrología, y de la mala, amén de volver a utilizar los tristemente célebres “agregados”. Damos más bien tendencias de corto, mediano y largo plazo.

Creemos que el PBI (un indicador bastante malo para ver si una economía crece o no, como ya lo demostrara el profesor Mark Skousen) subirá en relación con 2025, aunque algo menos que lo que se esperaba. La desinflación puede que se muestre un poquito más acelerada: todo dependerá de cómo se comporte la demanda de dinero.

“Creemos que el PBI (un indicador bastante malo para ver si una economía crece o no, como ya lo demostrara el profesor Mark Skousen) subirá en relación con 2025″

Las reservas posiblemente aumenten por el ingreso de divisas ya mencionado, pero habrá que ver cuál es la decisión del BCRA al respecto, porque las compras incrementan la oferta monetaria y, si la demanda de dinero no acompaña, podría ser un problema para la desinflación.

— ¿Qué expectativas tiene sobre esas variables para 2027?

— En cuanto al PBI, estimamos un crecimiento aún mayor que en 2026 por entrada a full de inversiones RIGI, más un RIMI ya a pleno. Precios continuando con desinflación, siempre y cuando la demanda de dinero aumente, y las reservas se moverán de acuerdo con el punto anterior. Es probable que el BCRA compre los primeros tres o cuatro meses, pero irá disminuyendo a medida que se acerquen las elecciones para no incentivar la demanda de dólares de cobertura, dado que siempre que hay elecciones la demanda de pesos baja, y más al ser presidenciales.

El punto es el mismo de siempre: qué pasa con Argentina después de 2027 y/o después de 2031 si Milei reelige. La escuela austríaca ha demostrado que el riesgo no existe, que intentar medirlo es imposible porque, para saber la probabilidad de suceso de algo, tengo que conocer el 100% de los riesgos: un absurdo, pura matemática y de la mala. Lo que existe es incertidumbre, y es algo natural en los negocios (y en la vida). El problema es que en Argentina debo preocuparme por saber si el próximo gobierno violará o no la propiedad privada; y eso escapa al mero análisis de un negocio.

Benjamín Vicuña contó cómo es su vínculo con sus exparejas: “Es lo que me tocó”

Here’s what you missed from Trump’s first WHCA Dinner as president: 5 takeaways from his night with the press

Agendas cruzadas: la Casa Rosada insiste con quitar las PASO, pero en el Senado priorizan otras tres leyes

El gigante de Europa que busca fichar al Cuti Romero: «Estamos interesados…»

Kristalina Georgieva aterriza en Buenos Aires para ratificar su sintonía política y económica con Javier Milei

Se reactiva el traspaso de la justicia laboral a CABA: la discusión que lo mantiene trabado y las dos fechas clave para su puesta en marcha

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

POLITICA3 días ago

POLITICA3 días agoSin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA3 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

- POLITICA2 días ago

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras