ECONOMIA

La actividad económica en 2026 muestra altibajos: proyecciones y factores clave para los próximos meses

Mientras algunos sectores de actividad evidenciaron cierta recuperación en marzo, el contexto general continúa marcado por una evolución dispar y una política económica restrictiva. Distintas consultoras privadas señalan que el crecimiento de este año será moderado y que la mejora dependerá de varios factores que no necesariamente se ajustan al plan del Gobierno.

Según Fundación Capital, “el 2026 empezó con una dinámica muy débil de la economía, en torno al nivel promedio de 2025, con un comportamiento tipo ‘serrucho’ en el mes a mes”.

La consultora LCG destacó los datos positivos que arrojaron la industria y la construcción en marzo, que crecieron 5% y 4,7% interanual, respectivamente, recortando caídas anteriores. Pero advirtió que “el panorama para lo que resta del año no parece ser brillante, especialmente para el sector industrial”.

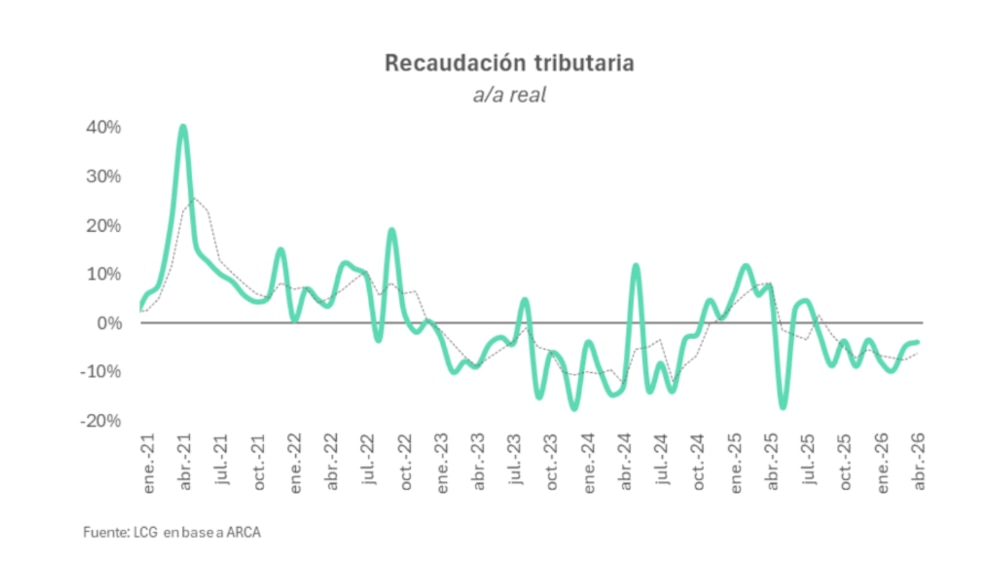

El escenario de abril luce más complejo: la recaudación tributaria registró una contracción del 3,8% interanual real y ya acumula nueve meses consecutivos en rojo, con reducciones en el IVA (1,2%), Bienes personales (15,3%), Ganancias (3,3%) y aportes y contribuciones a la Seguridad Social (4,3 por ciento).

A la par, los indicadores que anticipan al Estimador Mensual de Actividad Económica (EMAE) anotaron mermas: el despacho de cemento se retrajo 12,7% interanual y la producción automotriz, 17,5 por ciento.

La consultora GMA Capital subrayó: “Hoy la apuesta oficial parece pasar por el crédito al sector privado como motor de la recuperación, aunque el sistema financiero opera aún a escala reducida y la morosidad se mantiene al alza”.

Consultado por las alternativas que tiene el Gobierno para apuntalar la actividad, el economista jefe de Econviews, Kevin Sijniensky, consideró: “En el plano fiscal, no creo que haya espacio para hacer mucho, porque este año las cuentas están un poco más ajustadas y no hay demasiado margen ni para bajar más impuestos ni para aumentar el gasto”. Al mismo tiempo, dijo que el equipo económico “no está muy amigado con la idea de una política fiscal expansiva y el gasto en obra pública sigue en mínimos”.

Hoy la apuesta oficial parece pasar por el crédito al sector privado como motor de la recuperación, aunque el sistema financiero opera aún a escala reducida (GMA Capital)

Sijniensky sostuvo que una buena opción sería acelerar las licitaciones de rutas u otras obras públicas para impulsar la construcción, o bien buscar otros mecanismos de financiamiento para el sector.

En el frente monetario, si bien el economista valoró positivamente la baja y estabilidad de las tasas de interés de los últimos meses como un factor para expandir el crédito, “se podría avanzar con la normalización de encajes para que las tasas de préstamos -que continúan en niveles elevados- caigan en relación a las tasas de depósitos”.

Por otra parte, Sijniensky mencionó que un tipo de cambio un poco más alto sería bueno para varios rubros, como la construcción, algunos sectores industriales o las economías regionales.

Un tipo de cambio un poco más alto sería bueno para varios rubros, como la construcción, algunos sectores industriales o las economías regionales (Sijniensky)

Además, el economista aseguró: “Es importante que los salarios reales mejoren. Creo que, a medida que la inflación desacelere en los próximos meses, vamos a empezar a ver cierta recuperación. En 2025, el Gobierno fue reacio a convalidar aumentos por encima del índice de precios, pero quizás este año podría adoptar una postura más flexible para que la reactivación económica sea más rápida”. La gran pregunta, planteó Sijniensky, es si en el Palacio de Hacienda están dispuestos a tolerar un poco más de inflación.

Un informe de Fundación Capital remarcó: “Hacia delante, no se evidencian claros drivers de crecimiento, con la política económica presentando un sesgo contractivo».

Los analistas de la consultora justificaron esa perspectiva, en primer lugar, con los ajustes salariales que quedaron por debajo de la inflación, teniendo en cuenta el techo de 2% mensual a las paritarias. Estas promediaron incrementos del 2,4% en el primer cuatrimestre, frente a un IPC cercano al 3%. Para los próximos meses, los principales gremios cerraron acuerdos similares.

“Con salarios del sector privado registrado que habrían perdido un 3,5% real en lo que va del año, incluso si en adelante evolucionaran más en línea con la inflación, anotarían una contracción del 5% anual”, calcularon.

En materia fiscal, Fundación Capital detalló que con la recaudación tributaria acumulando nueve meses de retrocesos en términos reales, el gasto primario tuvo una caída real de 5% interanual en el primer trimestre.

“De no verificar un repunte de los ingresos, el gasto debería ajustarse entorno a medio punto adicional del PBI, un esfuerzo que resultaría exigente y podría redundar en una actividad económica más modesta. De todos modos, nuestro escenario base contempla una leve mejora de la recaudación”, estimaron en la consultora que fundó Martín Redrado.

En contraste, creen que el esquema monetario es prudente y menos contractivo que el año pasado, con tasas de interés más bajas y menor volatilidad. En efecto, estas podrían permanecer en terreno negativo en términos reales “un tiempo más”, siempre que la liquidación del sector agroexportador se concrete según lo previsto.

En este contexto, “las autoridades apuestan a dinamizar la actividad a través del crédito, aunque el impacto sería limitado por la baja demanda de financiamiento empresarial y la elevada morosidad de los hogares”, enfatizaron desde Fundación Capital.

Asimismo, el Gobierno prevé que el crecimiento se apoyará en las reformas estructurales, el proceso de desregulación y la apertura económica.

No obstante, Fundación Capital explica que estos factores son de largo plazo y con efectos más sectorizados, por lo que, a su criterio, se debería llevar a cabo una “revolución” exportadora, logística, tributaria y federal. En este sentido, recomendaron:

- Hacer la política comercial más pragmática: reducir trabas que encarecen insumos y limitan la competitividad, sin descuidar instrumentos legítimos de defensa comercial (antidumping), especialmente ante el sobrestock en Asia.

- Orientar la política exterior hacia un sesgo más comercial, con embajadas enfocadas en abrir mercados, identificar oportunidades sectoriales, acompañar a empresas exportadoras y atraer inversiones.

- Impulsar la inversión en infraestructura que reduzca costos logísticos y conecte el territorio nacional.

- Avanzar en la eliminación de impuestos distorsivos y reducir los que gravan el trabajo, para mejorar el poder adquisitivo y reactivar el consumo.

- En sectores como energía, minería e infraestructura, buscar maximizar los encadenamientos locales (ingeniería, metalmecánica, servicios especializados, transporte y logística).

Para 2026, Fundación Capital proyecta un crecimiento económico del 2% interanual y concluye que el desafío será compatibilizar expansión y estabilidad mediante incentivos al crédito, fortalecimiento de reservas y una pauta salarial menos rígida. Aun así, persisten diferencias marcadas entre sectores, lo que refuerza la necesidad de una agenda más amplia.

En la consultora Vectorial indicaron que una administración más flexible de la regla fiscal -sin abandonar el objetivo de equilibrio, pero incorporando criterios contracíclicos- podría contribuir a evitar que “el ajuste erosione las propias bases sobre las cuales descansa la sustentabilidad futura de las cuentas públicas”.

Pero “esta alternativa colisiona con el marco conceptual que guía al actual programa económico. La apuesta oficial es que el ajuste fiscal genere confianza, que esa confianza atraiga inversiones y que el sector privado impulse la recuperación. Sin embargo, ese canal aún no logra materializarse con la intensidad necesaria”, puntualizó Vectorial.

En su último informe a clientes, el banco de inversión Morgan Stanley coincide en el diagnóstico, pero augura un panorama más optimista: “La cosecha impulsará el segundo trimestre de 2026, mientras que el crédito y los salarios reales se recuperarán en la segunda mitad de 2026 a medida que la desinflación vuelva a tomar impulso”.

Corporate Events,Workforce,South America / Central America

ECONOMIA

Las reservas del Banco Central superaron los USD 50.000 millones y tocaron el nivel más alto desde 2019

El Banco Central de la República Argentina (BCRA) adquirió USD 8 millones este miércoles y las reservas internacionales superaron los USD 50.000 millones, el nivel más alto desde el 13 de septiembre de 2019.

A partir de enero de 2026, cuando comenzó la cuarta etapa del programa monetario, la entidad incorporó USD 13.381 millones a través de distintas operaciones, tanto dentro como fuera del mercado de cambios. Las acciones abarcaron intervenciones en el Mercado Libre de Cambios (MLC) y adquisiciones mayoristas. Para este año, el equipo económico estableció una meta de acumulación que se ubica entre 10.000 y 17.000 millones de dólares.

En ese marco, las reservas brutas cerraron la jornada en USD 50.059 millones, el nivel más alto desde el inicio de la gestión de Javier Milei y el mayor desde mediados de septiembre de 2019, cuando marcaron USD 50.085 millones bajo la presidencia de Mauricio Macri. Este récord se logró tras un incremento diario de USD 417, potenciado por una fuerte alza de la cotización del oro. El metal precioso forma parte del activo del Central.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

En junio, la autoridad monetaria disminuyó sus intervenciones para moderar la presión sobre la cotización del dólar. Durante ese mes, la demanda de divisas creció y el tipo de cambio mayorista avanzó más de 5%, superando a la inflación, algo que no sucedía desde octubre de 2025.

En julio, las compras oficiales sumaron USD 2.162 millones, una cifra mayor a los USD 1.418 millones registrados en junio y la más alta desde mayo, cuando se adquirieron 2.596 millones de dólares. Este resultado representó el tercer mejor desempeño del año.

El martes de la semana pasada, el Banco Central cortó una racha de 135 ruedas consecutivas de compras de divisas, una de las secuencias más largas de los últimos veinte años. Este ciclo se sostuvo gracias al ingreso de dólares provenientes de los sectores agropecuario, minero, energético y de emisiones de deuda de empresas y provincias en el exterior.

Entre enero y julio, el flujo de divisas aumentó a partir de la liquidación de exportaciones de los sectores agropecuario, energético y minero, además de colocaciones de deuda fuera del país por parte de compañías y gobiernos provinciales. Estos ingresos permitieron al BCRA absorber una porción significativa de los dólares disponibles en el mercado.

Cabe destacar que el Banco Central ya cumplió con la meta de acumulación de reservas para 2026. En el primer trimestre, el principal desafío fue atender las necesidades de financiamiento del Ministerio de Economía.

Para mantener el ritmo de compras, la entidad amplió la emisión de pesos sin recurrir a mecanismos de esterilización. En paralelo, el Tesoro absorbió parte del excedente de liquidez mediante la colocación de deuda en moneda local, buscando preservar la estabilidad cambiaria y limitar la inflación.

Noticia en desarrollo…

Corporate Events,South America / Central America,Government / Politics

ECONOMIA

Fue a esquiar a Bariloche en plena temporada, mostró cuánto cuesta un día en las pistas y su gasto total se viralizó

Quienes planean esquiar en Bariloche, uno de los destinos más buscados durante las vacaciones de invierno, deben prepararse para afrontar un gasto que supera los $300.000 por día por persona si se eligen opciones de alquiler y consumo dentro del propio centro de esquí. Este monto contempla el pase diario para acceder a la montaña, el alquiler de equipos completos y las comidas habituales durante la jornada, sin incluir gastos extra o compras en locales de la zona.

El interés por los costos reales cobró fuerza a partir de un video de Guadalupe Adamovsky, que superó las 100.000 visitas en TikTok. La influencer detalló uno por uno los precios de su experiencia en la nieve. “Acabamos de sacar el pase para subir a la montaña a esquiar. Salió $160.000 por persona”, explicó en el video, y agregó que en su caso pagó por tres días de pase.

En cuanto al equipamiento, Adamovsky contó: “Les dejo los precios de las botas y los esquíes que alquilé. $76.000 por día salió el de alto nivel”. La usuaria remarcó que existen alternativas más económicas fuera del centro principal.

La gastronomía representa otro gasto significativo para quienes opten por visitar la popular ciudad de Río Negro. “Pedimos dos chocolates calientes, una pastafrola y un alfajor, todo $40.000”, relató Adamovsky, y luego sumó: “Esta pizza vale $35.000. Y la polenta barrilete vale $55.000. ¿Me zarpé? Capaz”.

La influencer también mostró compras fuera de la pista. Adquirió una tableta de frambuesa, otra de chocolate Dubái y una garrapiñada de pistacho por $19.890 con 15% de descuento en una reconocida heladería barilochense. En el shopping de Catedral, compró un abrigado cuello polar por 20.000 pesos.

Adamovsky aclaró que los precios pueden variar y que hay opciones más económicas: “Obviamente que hay diferentes opciones para todo. Podés alquilar en otro lado los equipos, podés comer abajo, en el shopping, y te sale mucho más barato o llevarte tus cosas para comer”. Sobre la experiencia, sintetizó: “Es un deporte caro, pero hermoso”.

Vacaciones de invierno

Durante las vacaciones de invierno, el movimiento turístico dentro de Argentina alcanzó cifras superiores a las del año anterior. De acuerdo con datos de la Confederación Argentina de la Mediana Empresa (CAME), se desplazaron por el país 4,6 millones de personas, de las cuales 4,2 millones fueron turistas nacionales y 400.000 visitantes extranjeros. Este volumen implica un aumento del 5,9% en comparación con el receso invernal previo. El gasto total de los viajeros ascendió a $2,12 billones, lo que generó un impacto económico 2,5% mayor que en 2025, siempre considerando precios constantes.

Según destacó la Secretaría de Turismo de la Nación, el turismo receptivo también marcó un primer semestre histórico en 2026. El Indec informó que 3,1 millones de turistas extranjeros ingresaron al país, el nivel más alto registrado en los últimos años. Entre ellos, 1,43 millones llegaron desde países no limítrofes, la cifra máxima de los últimos 25 años para ese segmento.

El Observatorio Argentino de Turismo (OAT), dependiente de la Cámara Argentina de Turismo (CAT), reportó una alta ocupación en los destinos más buscados durante el receso escolar federal. San Carlos de Bariloche, la Ciudad de Buenos Aires, Puerto Iguazú, Mendoza y Salta encabezaron las preferencias, mientras que varias localidades superaron el 80 % de ocupación, como Villa Carlos Paz, La Cumbrecita, Malargüe, San Rafael, Esteros del Iberá, Iguazú, Bariloche, Salta y Ushuaia.

En ese marco, los vuelos de cabotaje de Aerolíneas Argentinas sumaron 510.136 reservas, lo que representa un incremento del 9 % respecto al año anterior y contribuye a ampliar la conectividad nacional hacia los principales destinos turísticos.

El informe además evidenció que las reservas de último momento siguieron siendo una tendencia durante julio. Muchos viajeros optaron por combinar varios destinos en un solo viaje y reducir la extensión de sus estadías. La realización del Mundial de Fútbol también tuvo impacto sobre la demanda turística durante las primeras semanas del mes.

centro de esquí andino,cerro catedral,coronavirus,reapertura

ECONOMIA

Luis Caputo: “Para todos los tarados que hablan de la industria: entre 2011 y 2023, cayó 10% a pesar de los subsidios”

El ministro de Economía, Luis Caputo, respondió a quienes aseguran que el avance de los sectores primarios como la energía y el agro resulta perjudicial para la industria. “Parece que veníamos de un boom de industria, que desde 2011 a 2023 la economía venía espectacular, que la industria era competitiva y crecía espectacularmente. Era exactamente lo contrario”, sostuvo.

Las declaraciones del ministro se dieron durante el evento de la Cámara de Agente de Bolsa que se desarrolló este miércoles en el Hotel Sheraton. “La industria en esos años, en el modelo de los cracks anteriores, cayó 10% a pesar de estar subsidiada en tarifas por todos los argentinos, porque todos los boludos como nosotros pagábamos las cosas 10 veces lo que valían. Para todos los tarados que hablan de la industria…”, sostuvo.

Y esto a pesar de que, para Caputo, la industria estaba subsidiada durante las gestiones anteriores tanto a nivel de los servicios como por todos los argentinos al tener que pagar precios hasta 10 veces más caros que en cualquier lugar del mundo. “Lo único que creía en el modelo anterior son los servicios públicos, que no es otro caso que el reflejo del déficit; regalábamos la energía”, planteó.

También el ministro apuntó contra aquellos que critican que solo crecen cuatro sectores de la economía, los vinculados con el comercio exterior como el petroleo, la minería y el agro. En su visión, ese argumento no tiene sentido ya que estos son los sectores que generan los dólares que benefician a todos los rubros.

Frente a los sectores que reclaman que porque se nivele la cancha, como es el caso de la Unión Industrial Argentina (UIA), Caputo sostuvo que en los próximos dos años la infraestructura va ser muy diferente. Nosotros, para seguir bajando impuestos, necesitamos que el país crezca y la economía se formalice”, detalló el titular del Palacio de Hacienda. En ese sentido, remarcó el impacto de las modificaciones normativas en la formalización del empleo y la recaudación tributaria.

El consejo para Kicillof

Uno de los puntos más destacados de la exposición de Caputo fue la defensa de la reforma de la Carta Orgánica del Banco Central. “La reforma de la carta orgánica del Banco Central es, probablemente, la reforma más importante de los últimos 100 años, es refundacional. A la gente en sus casas le es muy difícil que pueda interpretar la importancia real de esta Ley. Esta es la razón por la que Argentina tuvo esos 13.000.000% de inflación que dice nuestro presidente: es porque se permitió siempre que el Banco Central financiara el déficit del Tesoro con emisión espuria (…). La reforma de la carta orgánica dice que el Banco Central no puede financiar más al Tesoro, esto es un cambio refundacional, ahora si querés tener déficit ya sabés que el Banco Central no te va a financiar, el otro día bromeaba con los chicos de que si yo fuera Kicillof y pasan esta ley no me tengo que presentar porque un degenerado fiscal, un tipo que solo puede tener déficit, solo lo podría financiar con deuda o emisión, deuda no le va a prestar nadie y si el banco central no le da pesos yo le diría como un consejo de amigo retirate porque no sé qué vas a hacer. Ya no van a poder hacer las locuras que hicieron en el pasado”, detalló el ministro.

En el cierre de su exposición, Caputo se refirió a las expectativas y a la confianza en el rumbo adoptado por el Gobierno: “Yo tengo mucha más información, yo sé lo que vamos a hacer y, obviamente, ustedes no, la gente no y el periodismo no. La situación de acá a un año dado, lo que vamos a hacer creo que va a ser bien diferente a lo que dicen consultores, economistas y demás. Cuando analizo todo eso, obviamente va a ganar el presidente porque la situación no va a ser en nada a la que esperan, y esto no quiere decir que estamos subestimando a la oposición, ni que estamos subestimando la situación, ni que creemos que está todo bien. Nosotros nunca dijimos que esto se arreglaba en dos años”.

Noticia en desarrollo

Luis Toto Caputo,ExpoEFI,economía,finanzas,Argentina,ministro,conferencia,política

Honduras cuestiona audiencia de la CIDH sobre denuncias relacionadas con el juicio político

SEE IT: Michigan Dem predicts far-left El-Sayed will win Senate race after backing his primary rival

Lorenzetti dijo que Cristina Kirchner nunca planteó ante la Justicia argentina la inconstitucionalidad de la inhabilitación perpetua

En medio de la crisis diplomática, Quirno anticipó que la Cancillería mantendrá “todos los canales de diálogo abiertos con Brasil”

Las reservas del Banco Central superaron los USD 50.000 millones y tocaron el nivel más alto desde 2019

Yaz Jaureguy respondió a las críticas por el pony con la crin rosa que le regalaron a su hija con el Colo Barco

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

-

POLITICA3 días ago

POLITICA3 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

CHIMENTOS3 días ago

CHIMENTOS3 días agoZaira Nara realizó un topless en Formentera y un comentario de un seguidor generó debate: “¿Nunca vestida?»