ECONOMIA

La fórmula para matar la inflación y reactivar la economía

Los datos fiscales de enero del 2024 tomaron por sorpresa al propio ministro, que entonces llamó al Presidente y transmitió la novedad: el equilibrio fiscal se había alcanzado antes de lo esperado. El fogonazo hiperinflacionario del cambio de gobierno había producido la paradoja del electrodoméstico; el candidato que había llegado prometiendo la motosierra, saneaba las cuentas con una licuadora, que él mismo había ayudado a encender levantando la mano en el congreso para borrar de un plumazo la recaudación del impuesto a las ganancias de la cuarta categoría, lo que hizo subir el rojo de las cuentas públicas sobre finales del 2023 y le causó el primer enfrentamiento con los gobernadores que le reclamaron reinstalarlo, para no perder coparticipación.

Lo cierto es que Javier Milei se abrazó tan fuerte al equilibrio presupuestario que incluso aceptó pagar un enorme costo político congelando los salarios de los residentes del hospital de niños más prestigioso de América Latina, por menos de una décima parte de un punto del PBI. El mensaje se leyó fuerte y claro; “no hubo en los últimos 40 años, ni habrá en las próximas cuatro décadas, ningún presidente tan comprometido con el ancla fiscal”.

Con el fin de la emisión para financiar el déficit y ayudada por la tablita cambiaria, la inflación se derrumbó hasta abril del 2025 y siguió cayendo una vez liberado el tipo de cambio y eliminado el cepo para las personas físicas. Pero en junio, el incumplimiento de la meta de acumulación de reservas con el FMI, forzó al Gobierno a cambiar la política monetaria; el BCRA empezó a controlar agregados y la tasa de interés se puso tan volátil como lo indican los manuales de la facultad. Después vino el riesgo electoral y el programa monetario y cambiario quedó en una trampa, porque por un lado se había comprometido a la acumulación de reservas, pero por el otro tenía un mecanismo de bandas que obligaba al Central a funcionar como un cajero automático de dólares, cuando la paridad pasaba el límite superior de intervención. El revés electoral del oficialismo en septiembre derrumbó la demanda de dinero y aceleró el proceso de dolarización, pero la desmonetización de la economía no se detuvo siquiera en octubre, a pesar de que las urnas dieron entonces un espaldarazo a los libertarios.

La aceleración de la inflación hundió los salarios reales en la segunda mitad del 2025 y mató la demanda de crédito, quitándole al consumo sus dos principales motores. La volatilidad de tasas hacía daño por el lado de la oferta penalizando los stocks y enfriando la actividad. Para abril, el Banco Central ensayó otro cambio en su política monetaria y, aunque decía que seguía controlando la cantidad de dinero, en la práctica armó un corredor de pases activos que planchó la tasa. Por fortuna, más por el timming de los precios regulados y por los shocks estacionales, que por la errática política monetaria, la inflación cedió en el cuarto y el quinto mes del año.

Si los precios continúan en relativa calma durante junio, como lo muestran las mediciones de alta frecuencia de las consultoras privadas, para cuando termine el mundial la economía habrá hilado tres meses consecutivos de baja de la inflación y es plausible pensar que entonces se recuperen los salarios y reviva la demanda de crédito, empujando la reactivación de la economía en el segundo semestre, pero tan pronto empiece el ruido político del 2027, el fantasma del “riesgo kuka” golpeará otra vez la puerta.

El acta de defunción del principal problema económico argentino de los últimos 20 años depende de la irrelevancia de la próxima elección. En Brasil, en Chile, o en Uruguay, también pasaba en los 80 lo mismo que acá, pero hoy la izquierda y la derecha alternan sin que se hunda la demanda de dinero cuando ganan los que quieren más gasto público o amenazan con más regulaciones sobre los mercados. La clave es que ellos tienen un banco central independiente, de suerte que la política monetaria no depende del gobierno de turno.

Nosotros somos los únicos latinoamericanos, además de Venezuela, que tenemos problemas con la inflación y seguimos insistiendo en nuestra capacidad de hacer cosas distintas a las que hacen todos los países que terminaron con el flagelo. Al borde de una hiper, con el Banco Central estallado de pasivos remunerados y el balance enfermo, el ejecutivo tenía un argumento para concentrar el poder de la política monetaria en cabeza del ministro de economía, pero resuelto ese problema y luego de dos temporadas repartiendo “utilidades” al tesoro, la felicitación del presidente al ministro por el dato de la inflación de mayo es un desatino innecesario. Pensemos que la moneda es una institución basada en la confianza y si el presidente se atribuye la política monetaria, entonces la moneda refleja la confianza en su gobierno, que naturalmente será volátil.

El acta de defunción del principal problema económico argentino de los últimos 20 años depende de la irrelevancia de la próxima elección

Para que la próxima elección resulte monetariamente irrelevante y se termine para siempre la inflación en Argentina necesitamos una regla muy simple; que nunca más un presidente de la nación pueda nombrar, ni mucho menos despedir, a un director o al presidente del Banco Central.

Hay varias fórmulas posibles para esa arquitectura, pero la que más me gusta es una regla simple: que los diez principales bancos del país según volumen de depósitos nombren cada uno a un director y que entre ellos elijan al presidente. En paralelo, en el ámbito del ministerio de economía, una superintendencia de entidades financieras, sin poder sobre la política monetaria, regularía el normal funcionamiento del sistema.

Idealmente, esa tecnología debería estar protegida por la constitución, pero hasta que tengamos una nueva carta magna puede hacerse por ley. Es cierto que un nuevo gobierno con mayoría parlamentaria podría afectar la independencia del central, pero, como ocurrió con la norma que derogó el régimen de convertibilidad, los responsables de ese cambio se convertirían en muertos políticos, porque la sociedad los condenaría por atacar la estabilidad.

Corporate Events,South America / Central America

ECONOMIA

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 25 de agosto

- DNI terminados en 2 y 3: 26 de agosto

- DNI terminados en 4 y 5: 27 de agosto

- DNI terminados en 6 y 7: 28 de agosto

- DNI terminados en 8 y 9: 31 de agosto

- DNI terminados en 0 y 1: 10 de agosto

- DNI terminados en 2 y 3: 11 de agosto

- DNI terminados en 4 y 5: 12 de agosto

- DNI terminados en 6 y 7: 13 de agosto

- DNI terminados en 8 y 9: 14 de agosto

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

(Imagen Ilustrativa Infobae)

- DNI terminados en 0: 10 de agosto

- DNI terminados en 1: 11 de agosto

- DNI terminados en 2: 12 de agosto

- DNI terminados en 3: 13 de agosto

- DNI terminados en 4: 14 de agosto

- DNI terminados en 5: 18 de agosto

- DNI terminados en 6: 19 de agosto

- DNI terminados en 7: 20 de agosto

- DNI terminados en 8: 21 de agosto

- DNI terminados en 9: 24 de agosto

- DNI terminados en 0 y 1: 11 de agosto

- DNI terminados en 2 y 3: 12 de agosto

- DNI terminados en 4 y 5: 13 de agosto

- DNI terminados en 6 y 7: 14 de agosto

- DNI terminados en 8 y 9: 18 de agosto

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 11 de agosto al 11 de septiembre.

- Todas las terminaciones de documento: del 10 de agosto al 11 de septiembre.

- DNI terminados en 0 y 1: 24 de agosto

- DNI terminados en 2 y 3: 25 de agosto

- DNI terminados en 4 y 5: 26 de agosto

- DNI terminados en 6 y 7: 27 de agosto

- DNI terminados en 8 y 9: 28 de agosto

mujer embarazada,ANSES,trámites,beneficios,maternidad,Argentina,gestiones,formularios,apoyo,seguridad social

ECONOMIA

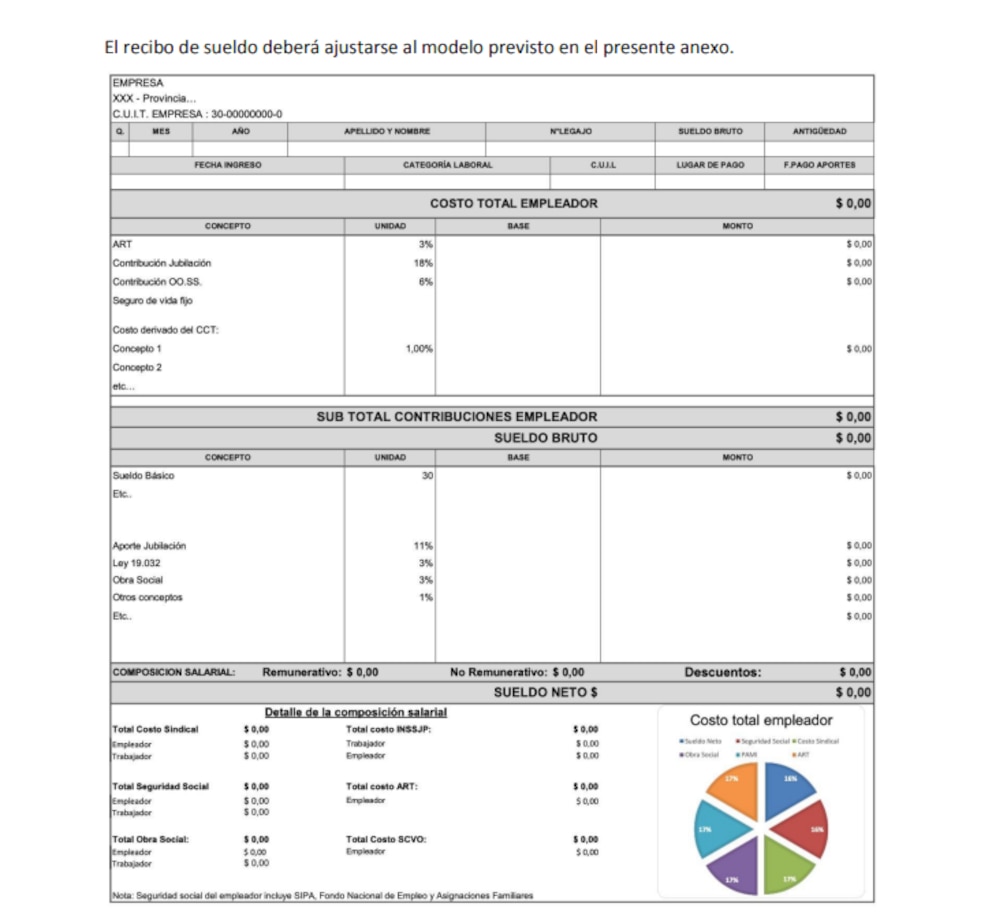

Cómo leer el nuevo recibo de sueldo que están empezando a implementar las empresas como resultado de la reforma laboral

- Brindar transparencia sobre el costo laboral real por cada trabajador.

- Permitir mayor comprensión sobre los conceptos salariales y las deducciones.

- Facilitar la trazabilidad de la información laboral.

- Hacer visibles los costos y aportes que antes solo conocía el empleador.

- Mejorar las herramientas para auditorías y controles.

- Razón social del empleador

- CUIT

- Domicilio fiscal y datos registrales

- Nombre completo del trabajador

- CUIL

- Categoría laboral

- Convenio colectivo aplicable

- Fecha de ingreso

- Antigüedad

- Contribuciones a la seguridad social

- Obra social

- INSSJP (PAMI)

- ART (aseguradora de riesgos del trabajo)

- Aportes a cámaras empresariales y conceptos sindicales

- Otros componentes del costo laboral

- Cada ítem debe indicar:

- Base de cálculo

- Unidad de medida

- Monto resultante

- Sueldo básico

- Horas extras

- Comisiones

- Presentismo

- Bonificaciones

- Viáticos

- Conceptos no remunerativos

- Adicionales convencionales

- Luego se detallan todas las deducciones, que pueden incluir:

- Jubilación

- Obra social

- PAMI

- Cuotas sindicales

- Embargos

- Impuesto a las ganancias

- Otros descuentos autorizados

- Aportes sindicales

- Seguridad social

- Obra social

- PAMI

- ART

- Cámaras empresariales

- Cada segmento indica el porcentaje sobre el costo total.

- Ejemplo de distribución (los porcentajes pueden variar según convenio y categoría):

- 74%: salario neto del trabajador

- 22%: contribuciones a la seguridad social

- 2%: ART

- 1%: PAMI

- Costo total para la empresa: $9.410.008

- Salario bruto: $7.777.833

- Depósito neto tras deducciones: $6.792.164

- El trabajador conoce el costo real de su puesto.

- Se facilita la identificación de cada descuento y concepto salarial.

- Aumenta la capacidad de control y auditoría para todas las partes.

- Buscar los cuatro bloques: datos, contribuciones patronales, remuneración bruta y neta.

- Consultar el gráfico de torta para entender la estructura de los aportes.

- Verificar los descuentos y el destino de los fondos.

- Pedir materiales explicativos si quedan dudas.

manos,laptop,escritorio,interfaz web,trabajo,teclado

ECONOMIA

Mercados: cede el riesgo país argentino mientras Wall Street sondea nuevos máximos y cae el petróleo

Las acciones estadounidenses suben este martes y sondean nuevos niveles récord, mientras los mercados seguían de cerca las conversaciones en Oriente Medio y la publicación de los resultados empresariales, con especial atención a la llegada del balance de SpaceX (+3,8%) tras el cierre de la bolsa.

A las 11 horas, los títulos tecnológicos encabezan las ganancias y el panel tecnológico Nasdaq avanza un 1,1%, igual que el Dow Jones, en récord histórico de 53.760 puntos. El S&P 500 gana un 0,6%, también en un nivel máximo.

Los ADR y acciones de compañías argentinas que cotizan en dólares en Wall Street operan mixtas. Destacan las bajas de Bioceres (-4,8%), YPF (-4,7%) y Vista Energy (-3,3%).

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires baja 0,7% en pesos, a 3.250.000 puntos. Los bonos soberanos en dólares -Bonares y Globales- suben un 0,2%, mientras que el riesgo país de JP Morgan descuenta tres unidades para la Argentina, en los 410 puntos básicos.

Los precios del crudo se desplomaban cerca de un 3% este martes, a mínimos de tres semanas, tras declaraciones de Qatar y del secretario del Tesoro de Estados Unidos, Scott Bessent, que avivaron las esperanzas de una solución diplomática al conflicto de Oriente Medio, lo que mejoraría el flujo de energía por el Estrecho de Ormuz.

Los futuros del Brent del Mar del Norte para entregar en octubre cae 2,7%, a USD 81,50 el barril, tras tocar un pico de USD 86,33 en la sesión. El WTI (West Texas Intermediate) en Estados Unidos restaba 3,5%, a USD 77,76 el barril para septiembre, tras alcanzar un máximo de sesión de 82,33 dólares.

“La caída del crudo moderó las expectativas inflacionarias y los rendimientos del Tesoro, mientras las grandes tecnológicas lideraron el avance de las bolsas”, consideró Cohen Aliados Financieros.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Ambos contratos cayeron a sus niveles más bajos desde el 13 de julio, tras haber avanzado más de un 2% más temprano en la sesión debido a la incertidumbre sobre las perspectivas de un acuerdo entre Estados Unidos e Irán.

“El frente geopolítico sufrió un marcado deterioro cuando el acuerdo de junio entre EEUU e Irán colapsó en menos de un mes tras nuevos ataques en el Estrecho de Ormuz. Esta escalada devolvió de inmediato la prima de riesgo al mercado energético”, indicó IOL.

“Los precios del crudo están cediendo las ganancias previas tras los comentarios de funcionarios qataríes que afirman que se ha redactado un posible acuerdo entre Estados Unidos e Irán”, señaló a Reuters Giovanni Staunovo, analista de UBS.

El portavoz del Ministerio de Relaciones Exteriores de Qatar, Majed Al Ansari, señaló que continúan los esfuerzos para alcanzar una solución diplomática al conflicto, y que mediadores como Qatar, Pakistán y Omán están coordinándose para facilitar las negociaciones e intercambiar borradores de propuestas entre las partes.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Bessent afirmó que podría alcanzarse un acuerdo con Irán para reabrir el estrecho de Ormuz tan pronto como este martes o miércoles. Según declaró a la CNBC, había visto “bastantes” buques salir del estrecho de Ormuz.

“Aunque la producción en Oriente Medio se ha recuperado de los mínimos, sigue estando por debajo de los niveles previos al conflicto, lo que mantiene al mercado del petróleo con un suministro insuficiente”, añadió Staunovo.

En Wall Street, una serie de importantes balances corporativos impulsan a las acciones. Caterpillar (+7%), el segundo componente más grande del promedio Dow Jones por ponderación y un beneficiario industrial del desarrollo de la IA, sube después de que sus ventas e ingresos superaran los USD 20 mil millones por primera vez.

Las acciones de Palantir también se dispararon un 21,3% tras lo que el CEO Alex Karp calificó como un trimestre “extraordinario” . En el segundo trimestre, los ingresos comerciales de Palantir provenientes del gobierno estadounidense aumentaron un 90% interanual.

Otras compañías que presentarán sus resultados el martes son Advanced Micro Devices (+5,3%), McDonald’s Corporation (+1,3%) y Spotify (+2,3%). Sin embargo, el informe trimestral más destacado será el de SpaceX, el primero desde su salida a bolsa. Las acciones han estado en caída libre desde su oferta pública inicial en junio, lo que representa una señal de alerta para otras grandes empresas que buscan ingresar a los mercados bursátiles.

Business,Corporate Events,North America

Pokémon Showdown VS Pokémon Champions: El futuro del VGC y el competitivo en juego – Nintenderos

Cuándo cobro ANSES: el calendario de pagos para jubilados, beneficiarios de AUH y planes sociales en agosto 2026

Fuerte interés de la Roma por Nahuel Molina

La sugestiva frase de La Joaqui en su nuevo tema tras la separación de Luck Ra: “Yo solamente quería amor”

El Gobierno reúne a la mesa política para destrabar la Ley de Tierras y ordenar la agenda del Congreso

Un senador santafesino subió a sus redes un video manejando en una ruta con un mate y mirando su celular

“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

Reelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

Javier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”

¡Chau Luck Ra! La salida de soltera de La Joaqui, muy bien acompañada, a días de su separación

-

POLITICA2 días ago

POLITICA2 días ago“Vamos a acelerar con todo”: el objetivo del Gobierno por las reformas y la agenda electoral de cara al 2027

-

POLITICA2 días ago

POLITICA2 días agoReelecciones indefinidas: el oficialismo bonaerense niega que busque ampliar la Legislatura como parte de una reforma política para beneficiar a los intendentes

-

POLITICA19 horas ago

POLITICA19 horas agoJavier Milei cruzó a Victoria Villarruel y elevó la tensión: “Es una opositora, replica los argumentos kirchneristas”