ECONOMIA

La SEC aprueba plan para eliminar límite de day-trading para pequeños inversores Por Investing.com

Investing.com- La Comisión de Valores de Estados Unidos (SEC) aprobó el martes un plan para reformar las restricciones sobre la actividad de day-trading de pequeños inversores que fue presentado por la Autoridad Reguladora de la Industria Financiera (FINRA).

La SEC emitió un aviso que permite a FINRA proceder con la eliminación de las reglas de Pattern Day Trader, que restringen a un trader de realizar más de cuatro operaciones diarias en un período de cinco días si mantienen menos de 25.000 dólares en su cuenta de margen.

Obtenga más información sobre Wall Street y regulaciones clave suscribiéndose a InvestingPro

FINRA propuso nuevos estándares de margen que requerirán que los traders tengan suficientes acciones en su cuenta para cubrir los riesgos actuales, estándares que ahora se aplicarán a todos los inversores.

FINRA, el regulador independiente de corretaje de Wall Street, había propuesto a finales de 2025 cambios radicales en las regulaciones de day trading, en un intento de modernizar las normativas.

Los requisitos de pattern day trader se establecieron alrededor de la era de las puntocom, y FINRA considera que estas regulaciones están ahora obsoletas.

La SEC señaló en su aviso que la retroalimentación pública, incluidos inversores individuales, «apoyó abrumadoramente» la propuesta.

La propuesta de FINRA establece un período de transición de 12 meses durante el cual los traders pueden elegir entre qué estándares de trading desean.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

ECONOMIA

Logros, límites, desafío y oportunidad del gobierno de Javier Milei, según un ex economista jefe del FMI

(AFP, IMF, Stephen Jaffe)

En un paper de 23 páginas publicado por el Petersen Institute, un think tank de Washington especializado en economía internacional, Maurice Obstfeld, ex economista jefe del FMI -cuya actual directora gerente, Kristalina Georgieva, inicia este lunes una visita de 48 horas a la Argentina- hizo un análisis histórico de la economía argentina y de los desafíos y oportunidades de la presidencia de Javier Milei.

A modo de resumen, Obstfeld, actual profesor de la Universidad de Berkeley, exprofesor en Harvard y Columbia y coautor con Paul Krugman (Nobel de Economía 2008) de un Manual de Economía Internacional identifica tres “aspectos clave” de las perspectivas argentinas bajo el gobierno de Milei, que -dice- tiene ante sí “la oportunidad y el desafío”.

- Si bien redujo la inflación “dramáticamente” aplicando un ajuste fiscal “sin precedentes”, el cuadro monetario y macroeconómico “sigue siendo frágil”

- El actual régimen cambiario “deja a la política monetaria sin un ancla nominal creíble” en un contexto de obligaciones financieras intimidantes (daunting), desempleo creciente y un apoyo del gobierno de Donald Trump condicionado al éxito político de Milei.

- La transición a un sistema de tipo de cambio flotante con metas de inflación “proveería una base institucional más durable para que Milei siga construyendo sobre sus éxitos políticos y movilice sus fortalezas económicas”. Sin esa base institucional, alerta, “el país se arriesga a repetir su larga historia de colapsar en (nuevas) crisis”.

Obstfeld recuerda que Milei accedió a la presidencia en medio de una inflación superior al 200% anual con una propuesta de reducir drásticamente el gasto público, desregular la economía y dolarizar el país, aunque luego descartó el último punto. Milei, dice, eliminó un déficit fiscal del 5% del PBI y desmanteló controles de precios y de comercio, medidas que junto a una fuerte contracción convencieron a los agentes económicos de que el financiamiento monetario del déficit había terminado, lo que permitió una rápida caída rápida de la inflación mensual.

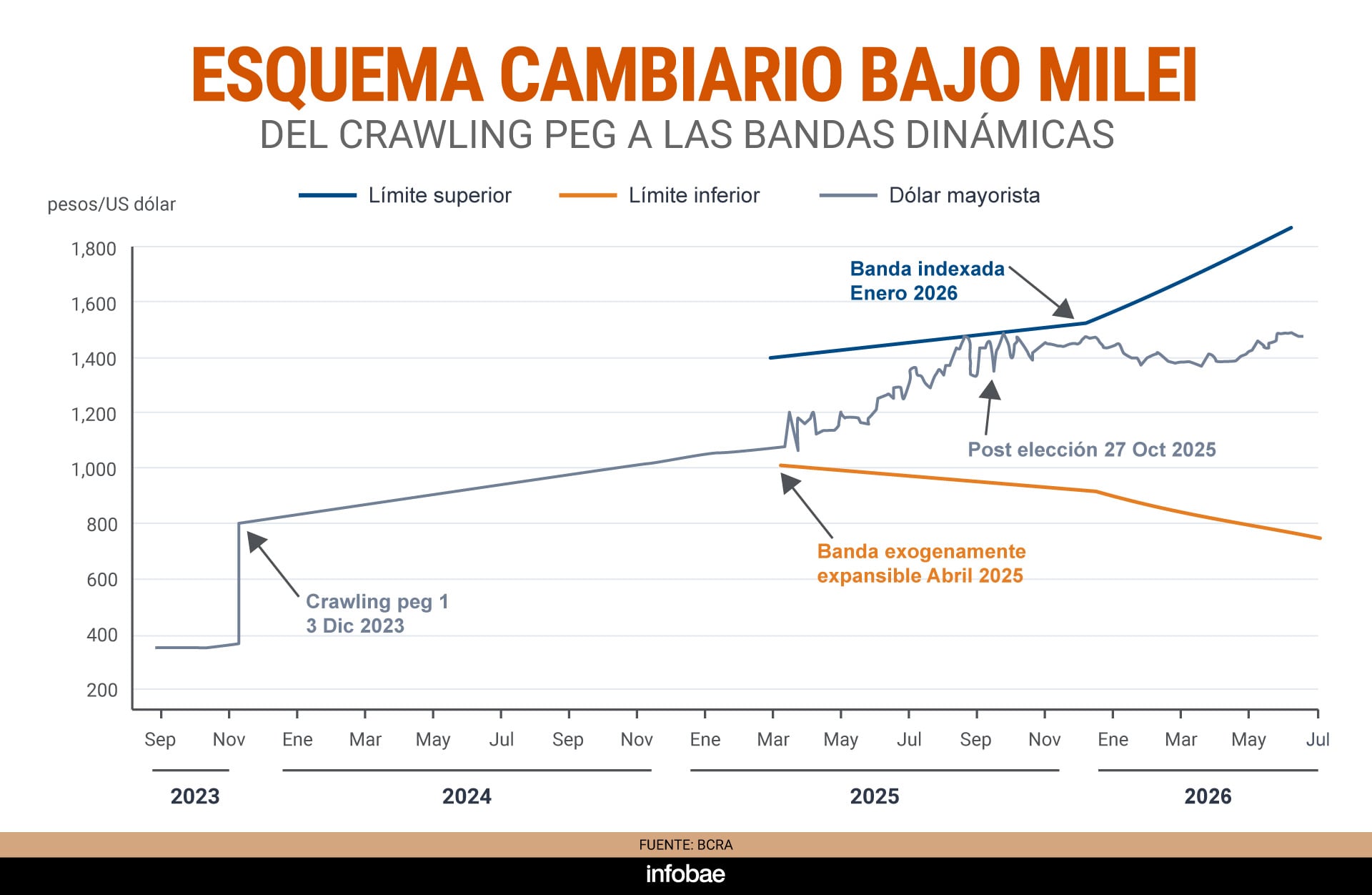

Un pilar adicional fue la gestión del tipo de cambio: al principio devaluó fuertemente el peso y estableció un “crawling peg” (deslizamiento) del 2% mensual, que luego redujo al 1%, buscando anclar así las expectativas de inflación. Sin embargo, advierte Obstfeld, la credibilidad de este esquema dependía de la existencia de suficientes reservas internacionales, en mínimos históricos.

En abril de 2025, ante la persistente escasez de dólares y presiones cambiarias, Argentina obtuvo un nuevo programa del FMI por USD 20.000 millones, renovó un swap con China, flexibilizó el régimen cambiario y permitió que el mercado influyera más en la cotización, aunque mantuvo un límite superior de depreciación como ancla. A su vez, subraya el autor, se levantaron controles cambiarios, lo que aumentó la presión sobre las reservas y elevó el riesgo de una corrida.

Por eso en septiembre, enumera, la proximidad de elecciones legislativas, la baja popularidad de Milei y escándalos de corrupción desencadenaron una crisis cambiaria, salvada con un swap de USD 20.000 millones del Tesoro de EEUU, que compró pesos en el mercado y estabilizó temporalmente la situación. Luego, el triunfo electoral oficialista en las elecciones legislativas le permitió sostener su programa y avanzar en reformas como la ley de modernización laboral.

Además, reseña Obstfeld, desde enero de 2026 Argentina adoptó un nuevo esquema cambiario e indexó el ritmo de devaluación a la inflación. Ese sistema, dice, eliminó el problema de apreciación real, “pero dejó a la política monetaria sin un ancla nominal clara, ya que la inflación y la devaluación se retroalimentan”. Según el economista, la acumulación de reservas sigue siendo un desafío: el gobierno recurrió a mecanismos financieros complejos para cumplir pagos internacionales y tiene un crédito externo limitado por altos costos y la preferencia oficial por reducir la deuda.

El working paper precisa que si bien el actual régimen redujo la inflación a una tasa mensual promedio de 2,6% desde fines de 2025, aunque la inflación anualizada (36%) sigue siendo alta, que la exportación de commodities y los buenos precios internacionales contribuyeron a cierta estabilidad nominal del peso, pero que la apreciación real y la presión inflacionaria persisten, por lo que sugiere que un esquema de metas de inflación, con un banco central independiente, flotación cambiaria y transparencia estadística, como aplican otras economías latinoamericanas, sería más efectivo. Este marco permitiría anclar las expectativas y reducir la dependencia de intervenciones cambiarias y restricciones externas.

Como ejemplos positivos de esquemas así cita los casos de Brasil, Chile, Colombia, México y Perú, que de nivales de inflación anual de hasta casi 800% anual en los 90s del siglo pasado lograron reducir gradualmente el ritmo inflacionario hasta niveles de entre 4 y 6,6% anual en la primera mitad de la década actual.

En cambio, dice, el nuevo sistema cambiario argentino “es totalmente autorreferencial, sin un ancla concreta para fijar la trayectoria de precios o las expectativas de inflación. Nada en el sistema fuerza a la inflación a converger al objetivo oficial”. Si la inflación se acelera, explica el autor, la banda cambiaria la sigue, sin límite natural. Por otra parte, afirma, la acumulación de reservas es aún insuficiente para defender la banda en caso de ataques especulativos y afrontar los vencimientos de deuda externa. El gobierno recurrió a mecanismos poco ortodoxos, como el uso de swaps con bancos internacionales y operaciones de recompra de bonos, pero el margen es limitado. Según Obstfeld, “Argentina avanza a paso lento en materia de reservas, más que de manera contundente”.

Además, observa que Milei, pese a sus logros iniciales, enfrenta vulnerabilidades políticas: caída de popularidad, desempleo elevado, ingresos fiscales bajos y riesgo de reversión en las elecciones de 2027. La estabilidad macroeconómica y política es esencial para aprovechar el potencial productivo del país, pero el apoyo externo, en especial de EEUU, es incierto. El éxito de Milei podría inspirar a la región, dice, pero las tensiones geopolíticas y la resistencia a presiones externas seguirán marcando el rumbo argentino.

Obstfeld recuerda que Argentina representa solo el 7% de la población y el 10% del PBI en dólares de América Latina y que “nunca” estuvo en el centro de la atención de las administraciones estadounidenses hasta septiembre de 2025, cuando el secretario del Tesoro de EEUU, Scott Bessent, anunció un apoyo financiero inédito y prometió hacer “todo lo necesario” para respaldar la moneda argentina y al presidente Milei en vísperas de elecciones legislativas clave.

(AP Foto/Stefan Jeremiah)

El interés del gobierno de Trump, dice el autor, se basó menos en fundamentos económicos que en una visión ideológica y estratégica: en palabras de Bessent, es visto como un “aliado sistémicamente importante” y un “faro” para atraer a otros países de la región hacia posturas alejadas de la izquierda. Bajo la nueva Estrategia de Seguridad Nacional de Trump, Argentina es parte de un plan más amplio para afianzar el dominio comercial y militar de EE.UU. en el hemisferio occidental, contrarrestar la influencia china y combatir el narcotráfico.

Sin embargo, alerta que si bien la cercanía de Milei con Trump puede ser una fuente de apoyo decisivo, está condicionada por el éxito del presidente argentino. Por eso, dice, el futuro económico inmediato del país está atado tanto a la evolución de su política interna como al interés estratégico de Washington.

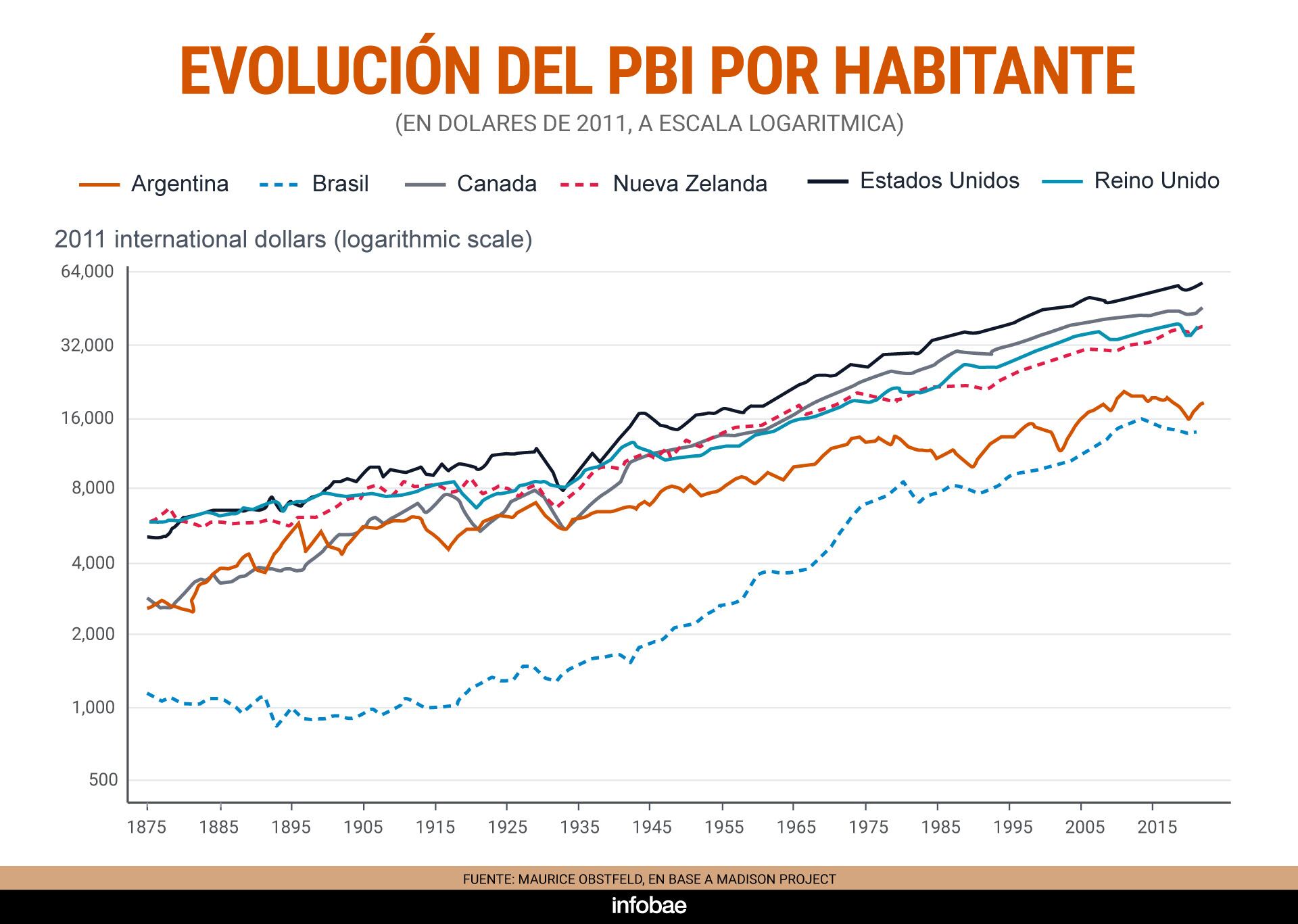

El execonomista jefe del FMI hace un extenso repaso histórico de la economía argentina, que califica de “enigma”. Medido en ingreso por habitante, dice, el país era a fines del siglo XIX el sexto más rico del mundo, detrás del Reino Unidos, EEUU, Nueva Zelanda, Suiza y Australia y delante de Bélgica, Holanda, Dinamarca y Alemania, que completaban el Top 10, pero pese a sus abundantes recursos y su población altamente alfabetizada no logró trasladar su potencial en un crecimiento sostenido.

En su recorrido histórico Obstfeld recuerda la relación antagónica que Argentina tuvo con EEUU y recuerda en ese contexto la importancia de la Doctrina Monroe (sintetizada en la expresión “América para los americanos”), que sucesivos gobiernos argentinos resistieron por su retinte imperialista. Más aún, el autor trae a colación la influencia intelectual James Blaine, secretario de Estado norteamericano de tres diferentes gobiernos norteamericanos que diseñó una política hacia América Latina muy similar a la actual de Donald Trump.

“Obsesionado con contrarrestar la influencia británica en el Hemisferio Occidental y menos proteccionista que otros políticos republicanos, Blaine usó herramientas comerciales para traer América Latina económica y estratégicamente más cerca de EEUU a la vez que promovía las exportaciones norteamericanas. El llamó a esa política ‘anexión comercial, no territorial, pero su biógrafo, Edward Crapol remarca que ´quería las dos’ “, dice un pasaje del paper. A eso le siguió el ”corolario” de Theodore Roosevelt a la Doctrina Monroe. Algo a lo que se aproxima el “corolario Trump” y su “Estrategia de Seguridad Nacional”, en la que, un siglo después, China reemplaza a Inglaterra como la potencia cuya influencia sobre América Latina pretende desplazar.

Obstfeld también menciona como determinante en la historia económica argentina el surgimiento y persistencia del peronismo y cita incluso una carta de Juan Domingo Perón a su entonces par chileno Carlos Ibáñez en la que en respaldo de su política populista afirma: “no hay nada más elástico que la economía, que todos temen porque nadie la entiende”.

Obstfeld concluye que Argentina sigue siendo un país con recursos excepcionales y una población capacitada, pero la clave para movilizar ese potencial reside en la estabilidad macroeconómica, la reforma institucional y la capacidad de construir consensos políticos duraderos. Advierte que “Milei enfrenta una trampa de credibilidad: si su éxito empieza a ser ampliamente puesto en duda, sus perspectivas políticas se deteriorarán, haciendo más probable el regreso del peronismo y todo su daño económico—una expectativa que daña el desempeño económico de inmediato”.

El futuro argentino depende, así, no solo de las reformas económicas, sino de la resiliencia política y de la capacidad para construir un ancla nominal sólida que derrote definitivamente la inflación. La alianza con Trump puede ser instrumental, pero no sustituye la necesidad de una arquitectura institucional y de políticas públicas creíbles y sostenibles

economy,horizontal,summit

ECONOMIA

Un bróker de la City reveló cómo invertir $1 millón en bonos en dólares públicos y corporativos

os bonos argentinos en dólares volvieron a ganar terreno tras la baja del riesgo país, aunque ya no todos tienen el mismo margen para continuar subiendo. Además, colocar la totalidad del capital en deuda nacional expone en exceso la cartera a los vaivenes políticos. Frente a este escenario, una poderosa mesa de la City eligió aumentar el peso de los bonos provinciales (subsoberanos) y corporativos (Obligaciones Negociables, ONs), con la intención de aprovechar una eventual baja del riesgo país reduciendo, al mismo tiempo, el impacto ante una posible caída.

El reciente informe de Facimex destina un 20% de su cartera en dólares a bonos nacionales, un 40% a títulos provinciales y un 40% a deuda de empresas (ONs). Llevado a una cartera de $1.000.000, la distribución dejaría $200.000 en el primer grupo y $400.000 en cada uno de los restantes.

Facimex determina cuánto colocar en cada uno de esos tres bloques, aunque no especifica el porcentaje exacto que le corresponde a cada instrumento.

Para transformar la recomendación en una cartera concreta, desde iProfesional establecimos un reparto en partes iguales dentro de cada segmento. El esquema quedaría configurado de la siguiente manera:

- $100.000 en el Bonar 2027 (AO27)

- $100.000 en el Bonar 2038 (AE38)

- Cerca de $133.333 para Córdoba 2035 (CO35), Santa Fe 2034 (SFD34) y Entre Ríos 2033 (ERM33)

- Aproximadamente $133.333 en cada título de deuda de YPF 2029 (YMCIO), Transportadora de Gas del Sur 2031 (TSC3O) y Telecom 2033 (TLCPO)

Los montos finales pueden variar levemente por cuestiones de redondeo, comisiones y precios de compra. Si bien los bonos pueden adquirirse en pesos desde una cuenta de inversión local, tanto su valor de cotización como sus pagos están nominados en dólares.

Rendimiento de bonos provinciales: por qué la City apuesta por Córdoba, Santa Fe y Entre Ríos

Facimex considera que los bonos subsoberanos emitidos por provincias con buena capacidad de pago pueden generar ganancias atractivas y sufrirían caídas menores que los títulos nacionales si regresa el nerviosismo al mercado. Con el riesgo país cerca de los valores más bajos de los últimos ocho años, buena parte de la mejora argentina ya quedó reflejada en las cotizaciones.

Durante 2025, los Globales —bonos del Estado argentino bajo ley de Nueva York— registraron caídas que duplicaron a las de títulos provinciales comparables ante contextos de volatilidad internacional. Con la tensión por la elección bonaerense, la baja llegó a ser hasta cinco veces mayor. Por ello, Facimex prefiere distritos que puedan acompañar una tendencia alcista y, a la vez, resistir mejor cuando los inversores deciden vender deuda soberana.

El bono Córdoba 2035 (CO35) es el elegido con mayor convicción y se posiciona como el título preferido de la mesa entre todos los activos argentinos en dólares. Ofrecía un rendimiento del 8,80% anual y cotizaba cerca de su valor nominal. Como todavía tiene un horizonte amplio por delante, cuenta con margen para subir con fuerza si mejora la confianza, aunque también experimentará variaciones si el escenario empeora.

De hecho, de aquí a fines de 2026, el CO35 podría perder un 4,1% en un escenario negativo, ganar un 8,6% en el caso base más probable y avanzar un 22,5% en la proyección más favorable. Esta última suba iguala la calculada para el Global 2041, con la diferencia de que este último bono nacional podría caer un 13,2% en un entorno adverso. De esta manera, Córdoba ofrecería un potencial de ganancia similar, pero con una baja estimada tres veces menor si reaparece la desconfianza.

El segundo título provincial seleccionado es Santa Fe 2034 (SFD34), un activo pensado para asumir menor riesgo. Ofrecía una tasa del 8,06% anual en dólares y sus proyecciones oscilan entre una caída del 4,1%, una ganancia del 6,5% o una suba del 10,5%, según los tres escenarios trazados por la consultora.

La tercera opción es Entre Ríos 2033 (ERM33), que rendía un 10,20% anual. Esta tasa más elevada conlleva un nivel de riesgo superior y, en consecuencia, una volatilidad más marcada.

Análisis de bonos soberanos en dólares: el rol de los Bonar AO27 y AE38

El 20% destinado al Estado nacional se divide en partes iguales entre el Bonar 2027 (AO27) y el Bonar 2038 (AE38). El primero vence en octubre de 2027 y ofrecía un rendimiento del 4,23% anual en dólares. La cercanía de su vencimiento reduce habitualmente su volatilidad en comparación con las opciones de mayor plazo y permite recuperar el capital en un lapso relativamente corto, siempre que el Tesoro cumpla con sus obligaciones.

Por su parte, el AE38 ocupa el extremo opuesto: vence en enero de 2038, ofrecía una tasa anual del 9,10% y se negociaba a cerca de u$s85 por cada u$s100 de valor nominal. Su mayor duración (duration) le permite capturar subas más pronunciadas si cae el riesgo país, aunque también lo deja expuesto a correcciones severas ante incrementos en las tasas de Estados Unidos, un deterioro en la confianza sobre la Argentina o nuevos ruidos políticos. Al combinar ambos instrumentos, la cartera evita quedar atada a un único tramo de la curva.

Respecto al AE38, Nazareno Taus, portfolio manager de Cocos Capital, afirma: «Si somos constructivos respecto al proceso electoral del año próximo y tenemos una mayor aversión al riesgo, podemos posicionarnos más largos en duration en instrumentos como el AE38, que nos darán un mayor upside ante un buen resultado en comparación con alternativas más cortas o intermedias como el AO28, al cual ya no vemos tan barato como en semanas pasadas tras su compresión al finalizar el cupo de emisión».

A su vez, el especialista señala: «Si somos más conservadores y queremos reducir la volatilidad que posiblemente veamos en el primer semestre del año próximo, debemos posicionarnos cortos en duration. Para esto, opciones como el AO27 o Bopreales cortos como BPD7D y BPC7D, cuyos vencimientos operan bajo la actual gestión presidencial, son las alternativas más adecuadas».

«Si continúan las restricciones cambiarias, podríamos ver a estos bonos cortos comprimir hasta rendir una TIR casi negativa a medida que se acerquen a su vencimiento«, añade Taus.

Sumado a esto, Facimex considera que los compromisos de deuda de 2026 y 2027 se encuentran prácticamente cubiertos, luego de que el Banco Central (BCRA) refinanciara hasta 2028 unos u$s6.000 M que adeudaba a bancos internacionales. A esto se añaden las compras de divisas y otras fuentes de financiamiento informadas por el Tesoro. Bajo este marco, la firma prevé que la Argentina podría regresar a los mercados internacionales de deuda durante el segundo semestre de 2026 si el riesgo país perfora el umbral de los 350 puntos básicos.

Diversificación con Obligaciones Negociables: qué ONs corporativas elegir

El 40% restante de la cartera se coloca en Obligaciones Negociables (ONs), títulos de deuda emitidos por empresas privadas que abonan capital e intereses en dólares. Facimex selecciona deuda corporativa de YPF con vencimiento en 2029, de Transportadora de Gas del Sur (TGS) a 2031 y de Telecom a 2033. El objetivo es obtener rendimientos en moneda dura sin depender exclusivamente de la capacidad de pago del Estado nacional o de las provincias.

En el caso de YPF, la especie evaluada es la ON Clase 17 (YMCIO), que vence en junio de 2029. Según las planillas de cotización de Facimex, ofrecía una tasa anual del 6,36% en dólares. El bono de TGS 2031 (TSC3O) vence en julio de ese año y rendía un 7,15%, mientras que el título de Telecom 2033 (TLCPO) ofrecía un 7,94% anual y amortiza la totalidad del capital en mayo de 2033.

Conviene recordar que la Tasa Interna de Retorno (TIR) no equivale exactamente al interés que cada bono acredita de forma periódica durante el año. Para comparar los activos, el cálculo contempla el precio de compra, los cupones pagados, las amortizaciones de capital y el tiempo restante hasta el vencimiento, asumiendo que el emisor cumple con sus compromisos. Por esta razón, un título adquirido por encima de par de u$s100 puede abonar un cupón elevado y, sin embargo, ofrecer una TIR anual inferior.

Con la distribución equitativa planteada para implementar la propuesta, la cartera ponderada alcanzaría una TIR promedio cercana al 7,8% anual en dólares según los precios relevados. Esta cifra permite estimar el rendimiento de los bonos si se conservan hasta su maturity y todos los emisores pagan en tiempo y forma, aunque no garantiza el resultado de corto plazo. A menor horizonte temporal, el retorno dependerá de los cupones cobrados y de la fluctuación en el precio de mercado de cada especie.

Este enfoque parte del supuesto base de que el riesgo país continuará reduciéndose, si bien la Argentina aún pagaría un sobreprecio en comparación con otros mercados emergentes. En el escenario más favorable, los títulos soberanos pasarían a cotizar con dinámicas similares a la deuda de países comparables. Por el contrario, en un contexto negativo, reaparecería el temor crediticio y los bonos nacionales serían los más perjudicados.

Consideramos que la distribución propuesta reconoce que la deuda argentina ya acumula una suba relevante y que ahora resulta tan importante evaluar el potencial remanente como acotar el riesgo a la baja. Asignar un 80% del capital entre provincias y corporativos no elimina el riesgo argentino —dado que todos los activos están supeditados a la macroeconomía local—, pero evita que la totalidad del portafolio quede supeditada a las cuentas del Tesoro, las decisiones del Gobierno nacional y el clima político.

Asimismo, es imprescindible cuidar la ejecución al momento de operar, ya que ciertos bonos provinciales y ONs registran menor volumen diario que los soberanos de referencia. En consecuencia, las puntas operadas pueden diferir de las cotizaciones teóricas en pantalla. Recurrir a órdenes límite (con precio máximo de compra o mínimo de venta) previene ejecuciones desfavorables, en particular considerando el impacto de las comisiones en el rendimiento final.

En conclusión, la cartera responde al perfil de un inversor que busca retornos en dólares, tolera la volatilidad temporal y no requiere liquidez inmediata. Quienes busquen mayor estabilidad pueden incrementar la ponderación en el AO27 y Santa Fe 2034, mientras que aquellos perfiles con mayor tolerancia al riesgo pueden sesgar su posición hacia el AE38, Córdoba 2035 y Entre Ríos 2033. La recomendación principal de Facimex sigue siendo el CO35, dado que combina un potencial alcista equiparable al de los bonos nacionales largos con una desaceleración defensiva sustancialmente superior frente a escenarios adversos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bonos,city,inversiones

ECONOMIA

En lo que va del año, el gobierno reabsorbió casi 85% de los pesos que emitió para comprar dólares

Un reciente informe de mercado destacó la estabilidad del mercado y la recuperación del crédito en pesos. “En un contexto donde la inflación acumulada en el año fue 18,3% —y que muestra cierta desaceleración en los últimos meses— y la expansión nominal de base monetaria fue —al 20 de julio pasado— del 6,2%, se observa una política enfocada en alentar la recuperación de la oferta de crédito bancario en pesos al sector privado, impulsada principalmente por la baja gradual del efectivo mínimo y su forma de integración.

Después de la desaceleración gradual de la caída en términos reales de los préstamos bancarios al sector privado en pesos observada en el segundo trimestre del año, en el último mes están creciendo a una tasa del 0,6% real”, destaca desde un principio el más reciente informe semanal de Quantum, fundada por el secretario de Financiamiento Daniel Marx.

Un aspecto cuantitativa y cualitativamente revelador es que en el acumulado del año, siempre con datos al 20 de julio, la base monetaria se expandió en solamente $2,7 billones. Esto es, un aumento nominal del 6,2%, esto es un tercio de la inflación acumulada en el mismo período.

Durante esos seis meses y veinte días el Banco Central le compró al sector privado divisas por USD 12.651 millones (el acumulado superó los USD 13.000 millones este viernes, cuando el BCRA compró USD 345 millones). Esa cifra, precisa Quantum, representó una expansión monetaria equivalente de $17,9 billones.

La diferencia con los solo $2,7 billones que aumentó la base monetaria se debió a operaciones de absorción directa e indirecta que realizaron el BCRA y el Tesoro. Aunque el informe no lo dice, esa conducta monetaria refleja la convicción de Javier Milei de que —como dijo Milton Friedman, a quien el presidente gusta citar— la inflación “es siempre y en todo lugar un fenómeno monetario”.

“El BCRA absorbió pesos mediante operaciones diversas con entidades financieras —ejemplo, operaciones pasivas y venta neta de títulos— por ARS 7,1 billones. Por su lado, el Tesoro Nacional utilizó fondos propios para comprarle divisas al BCRA para atender sus necesidades en moneda extranjera, por el equivalente a $9,9 billones —USD 6.800 millones—, que incluyen el pago de los dos vencimientos de deuda en moneda extranjera en enero de 2026 y recientemente en julio de 2026”, repasa el informe.

Para hacer esas operaciones Economía utilizó fondos depositados previamente en el BCRA, provenientes del superávit financiero acumulado, la renovación de vencimientos de la deuda en pesos superior a los vencimientos en el período y la transferencia de utilidades que el BCRA le hizo por las ganancias contables del ejercicio 2025 por $24,4 billones.

“Esta última transferencia no tuvo impacto monetario expansivo porque $16,8 billones se utilizaron para recomprarle al BCRA Letras Intransferibles, $2,8 billones se depositaron en la cuenta del Tesoro en el BCRA y $4,8 formaron parte de los pesos utilizados para comprarle las divisas al BCRA”, detalla Quantum.

En suma, de los 17,9 billones de pesos emitidos para comprar dólares al sector privado, el Ejecutivo, a través del Ministerio de Economía y el Banco Central, reabsorbió o “esterilizó” casi el 85%, para no “alimentar” la inflación, cuyo nivel de todos modos triplicó la expansión de la base monetaria.

Por otra parte, Quantum destaca la recuperación reciente de los depósitos y del crédito en pesos. La baja expansión de la base monetaria, explica, se dio en un contexto donde los depósitos y préstamos privados en pesos comenzaron a recuperarse.

Al respecto, cita que distintas medidas “están permitiendo aumentar la oferta de crédito bancario disponible, incluyendo la reducción gradual de los porcentajes de efectivo mínimo, su forma de integración y otros cambios regulatorios que se vienen haciendo desde fines del año pasado”.

En el segmento de préstamos en pesos al sector privado hay una mejora desde abril, que llevó a que en el último mes se expanda al 0,6% mensual real, “con una recuperación de 2,1% real mensual de los préstamos a empresas y una caída de 0,8% real mensual en los de consumo”. Y agrega que si bien los últimos datos de mora conocidos corresponden a abril y mostraban máximos, “la recuperación del crédito puede estar indicando no solo un mayor dinamismo de la actividad económica, sino también anticipando un proceso de reducción de la mora”.

De todos modos, observa, “las tasas activas siguen siendo muy altas, en especial para préstamos personales y tarjetas de crédito, con Tasa Nominal Anual (TNA) superior al 60%, mientras las tasas para empresas, en cambio, se movieron de forma muy similar a las tasas de captación de los bancos —adelantos en cuenta hoy en niveles de 25% de TNA”.

En cuanto a depósitos, en los últimos 30 días variaron 1,1% real —sin estacionalidad, siempre datos al 20 de julio—, recuperación que el informe califica de “importante desde la caída/estancamiento que se registró desde principios de año”. Y precisa que los depósitos transaccionales son los que más se recuperan, 5,1% mensual real, mientras que los plazos fijos caen 1,7% real, en un escenario donde se consolida la baja de la tasa de inflación y se estabilizó la tasa de interés, con la tasa mayorista (Tamar) en niveles de 20 a 22% TNA desde mediados de abril.

pesos argentinos,dólares estadounidenses,economía,cambio,billetes,finanzas,Argentina,Estados Unidos,inflación,divisas

Crece la expectativa por el anuncio sobre el futuro de Franco Colapinto en la Fórmula 1 en medio de señales de respaldo de Alpine

“Inadmisible”: la respuesta del entorno de Lula a la diatriba de Milei contra el presidente de Brasil

Logros, límites, desafío y oportunidad del gobierno de Javier Milei, según un ex economista jefe del FMI

Las repercusiones en Brasil del discurso de Milei durante el acto de Flávio Bolsonaro: “Es inadmisible”

La ola de calor en Europa dejó casi 20.000 muertos sólo en junio, en uno de los veranos más mortíferos de las últimas décadas

Apareció un nuevo video de la pelea de los jugadores argentinos con los españoles: la tremenda cachetada que recibió el Cuti Romero

Escándalo Mundial: Las presiones secretas, la amenaza de la FIFA por Malvinas y la verdad detrás del partido contra España

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

POLITICA3 días ago

POLITICA3 días agoJorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

- POLITICA2 días ago

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

- POLITICA2 días ago

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna