ECONOMIA

Las dos inversiones clásicas y favoritas de los argentinos pierden por goleada contra la inflación

Los ahorristas ven cómo una inflación en torno al 3% mensual erosiona el poder de compra de sus pesos. En la búsqueda por invertir su dinero para evitar este fenómeno, el foco principal se mantiene en las dos opciones conservadoras preferidas por los argentinos: el dólar y el plazo fijo tradicional. El interrogante es cuál de ellas se posiciona como la más recomendada en estos momentos.

Estos dos instrumentos se encuentran «golpeados» y ofrecen una renta negativa frente al Índice de Precios al Consumidor (IPC), que en marzo fue del 3,4%, según el Indec, y que en abril —de acuerdo con estimaciones de consultoras privadas como C&T Asesores y la Fundación Libertad y Progreso— rondó el 2,4%.

En concreto, por un lado, el plazo fijo tradicional paga una tasa nominal anual (TNA) menor desde las últimas semanas, debido a que los bancos líderes ya ofrecen un piso del 15% y un techo del 19,5% de TNA para colocaciones a 30 días, que es el período mínimo de encaje de los fondos para este instrumento. De esta manera, la renta de un depósito en pesos oscila entre un mínimo del 1,23% y un máximo del 1,6% mensual; es decir, rinde la mitad, o menos, que el avance del resto de los precios de la economía.

Por otra parte, el dólar tampoco arroja rendimientos atractivos como inversión, debido a que se mantiene prácticamente estable en los últimos meses: en mayo sube apenas un 0,4% y en lo que va del año desciende un 4,7%. Por ende, en el acumulado de 2026, pierde contra el plazo fijo tradicional y contra la inflación.

Si se analizan las negociaciones en el mercado de opciones y futuros del Matba-Rofex para el precio del dólar mayorista a fin de mayo, se convalida que el alza de su cotización sería de apenas el 1%, por lo que volvería a perder respecto a los instrumentos en pesos. La calma cambiaria se debe al ingreso de divisas por la liquidación de la cosecha gruesa del campo y a las colocaciones de deuda corporativa.

«La mayor oferta de divisas y el escenario financiero externo actúan como los principales factores de presión a la baja en la plaza cambiaria doméstica», detalla Ignacio Morales, jefe de inversiones de Wise Capital.

Al respecto, Darío Rossignolo, economista y profesor de Finanzas Públicas en la Facultad de Ciencias Económicas de la UBA, suma: «Esta calma se da por una combinación de rendimientos altos en dólares de las colocaciones en pesos, con las cuales el Banco Central colabora esterilizando la expansión de la oferta monetaria comprando reservas al colocar bonos como contrapartida. Esto no alcanza a compensar, sin embargo, el aumento de la oferta de divisas por liquidaciones de la cosecha. Mientras esta última permanezca, y la demanda de dinero por la monetización necesaria para sostener el aumento del nivel de actividad no crezca, es posible que esta situación perdure».

Plazo fijo o dólar: el delgado equilibrio que enfrentan los ahorristas

En lo que respecta al bolsillo del ahorrista, existe un delgado equilibrio en la ecuación para volcarse al dólar o al plazo fijo tradicional. Desde los rendimientos, hoy el plazo fijo ofrece hasta un 1,6% en 30 días, mientras que el dólar, por lo mencionado previamente, se estima que ascenderá alrededor del 1% en el mes.

«Siempre el plazo fijo se ve contra la evolución del dólar, así que todo depende de la perspectiva que cada uno tenga con el billete estadounidense. Estamos en meses ‘dulces’ donde se está liquidando toda la cosecha; o sea, con gran cantidad de dólares que van a dar tranquilidad y a generar, claramente, incentivos a los plazos fijos. De hecho, vienen bien las renovaciones de los depósitos en pesos, en general, con tasas que no cubren la inflación», detalla un ejecutivo de uno de los principales bancos privados a iProfesional.

Sin embargo, existe un factor que no pasa desapercibido: la renta de los plazos fijos pasó a ser lo suficientemente baja como para que algunos inversores duden en quedarse en pesos. Sobre todo ante una inflación mensual que supera de manera notoria al rendimiento de las colocaciones, que hoy se encuentran por debajo del 20% en bancos líderes.

«Si anualizamos el proyectado dato de IPC del 2,50% de abril, arroja una tasa efectiva anual (TEA) del 34,50%. Por lo tanto, con una tasa de plazo fijo a 30 días en 30% de TNA se produciría la misma TEA», explica Roberto Geretto, co-jefe de portfolio manager de Adcap.

Así, agrega que si se incluye un premio por el riesgo asumido del 0,5% mensual, la tasa nominal anual que debería pagar el plazo fijo «sube al 36% para incorporar dicha prima«.

Es decir, para convencer al ahorrista de mantenerse en pesos, la renta ofrecida debería ser unos 16 puntos porcentuales más alta.

«Mientras la inflación siga arriba de lo que ofrece el plazo fijo, la renta en pesos no es tan atractiva. El dólar, mientras tanto, puede jugar como refugio», afirma Nahuel Bernues, CFA y asesor financiero.

En tanto, Pablo Repetto, jefe de Research en Aurum, acota: «El plazo fijo tiene tasas bastante bajas que no cubren contra la inflación. Si lo medís en dólares, en la medida en que la moneda estadounidense no busque un nivel más acorde con la necesidad de muchos sectores económicos, podría servir para hacer una diferencia en dicha divisa. Pero con el ritmo de la inflación actual, parecería que los depósitos en pesos podrían perder poder adquisitivo».

Finalmente, Sebastián Menescaldi, economista y director asociado de Eco Go, concluye: «Con este nivel de tasas en pesos es demasiado el riesgo y no brinda muchos incentivos para estar ahí. En ese marco, prefiero el plazo fijo UVA que, al menos, pagará un 2% mensual, aunque es más largo debido a que el encaje de los fondos es de un mínimo de 90 días».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,plazo fijo,pesos,precio dólar,cotización dólar,dólar hoy,ahorro,inversión,tasas,tasa,inflación

ECONOMIA

La preocupante predicción de un CEO que reina en el mundo de los chips: hasta cuándo habrá escasez de memorias para celulares y autos

La escasez de chips de memoria que afecta a los mercados de computadoras, automóviles y dispositivos electrónicos probablemente persistirá más allá de 2030, según el director ejecutivo de SK Hynix, Kwak Noh-Jung.

Los clientes están firmando contratos de suministro a largo plazo porque “creen que la situación de escasez durará más tiempo”, afirmó Kwak en su primera entrevista en inglés, realizada tras la histórica colocación de acciones de la compañía surcoreana en Estados Unidos el viernes.

La empresa y sus principales competidores —Samsung Electronics y Micron Technology— son algunos de los mayores beneficiarios del auge de la inteligencia artificial. La fuerte inversión de los operadores de centros de datos ha impulsado la demanda tanto de memoria convencional como de la memoria de alto ancho de banda (HBM, por sus siglas en inglés), utilizada en sistemas de inteligencia artificial.

Esta carrera por asegurar el suministro ha dificultado satisfacer la demanda más amplia de chips de memoria, generando escasez en segmentos como computadoras, teléfonos inteligentes y vehículos.

Según el análisis de SK Hynix, la falta de oferta podría prolongarse hasta la próxima década, dijo Kwak durante la entrevista en Nueva York. Las señales de los clientes también apuntan a que esperan un período prolongado de insuficiencia en el suministro de chips de memoria.

Como se destacó, la empresa coreana comenzó a cotizar en Nueva York ayer viernes.

El presidente de Nasdaq, Nelson Griggs, dijo que la exitosa cotización de SK Hynix está impulsando a otras empresas internacionales a considerar Estados Unidos para realizar ofertas públicas iniciales o emitir ADR.

Recién llegado de un viaje por Europa, donde sostuvo reuniones con compañías, Griggs dijo el viernes que los emisores extranjeros interesados en el mercado estadounidense pueden dividirse en dos grupos: empresas en etapa inicial que aún no cotizan en bolsa y compañías consolidadas con listados en sus mercados locales que evalúan emitir ADR.

“Estamos teniendo más conversaciones sobre ese tipo de operaciones que sobre emisiones de ADR, aunque ambas tienen un fuerte impulso”, dijo Griggs en una entrevista con Bloomberg Television, minutos después de que comenzaran a cotizar los ADR de SK Hynix.

Los ADR llegaron a subir casi un 20% durante la sesión frente a su precio de colocación, después de que el fabricante surcoreano de chips captara USD 26.500 millones en la mayor cotización de una empresa extranjera en la historia del mercado estadounidense.

“Si se observa este año, cuatro de las 10 mayores captaciones de capital han correspondido a empresas internacionales”, dijo Griggs. Según explicó, esas compañías eligieron los mercados de capitales de Estados Unidos porque consideraban que allí obtendrían la mejor valuación.

Sobre la operación de SK Hynix, Griggs atribuyó a JPMorgan Chase & Co. —uno de los principales bancos de Wall Street que lideró la colocación— el haber encontrado el equilibrio adecuado en la fijación del precio. Explicó que una IPO que no sea de ADR suele fijarse en función de acciones nacionales comparables, mientras que en esta operación también se tuvo que tomar en cuenta una gran empresa estadounidense comparable, el fabricante de chips Micron Technology.

“JPMorgan hizo un muy buen trabajo al fijar un precio que está permitiendo un sólido desempeño de la acción”, afirmó. “Por ahora, el comportamiento es muy estable”.

Griggs evitó comentar sobre una posible cotización en Estados Unidos de Samsung Electronics, competidor de SK Hynix, al señalar que Nasdaq no comenta operaciones potenciales antes de que se hagan públicas. Aun así, afirmó que una colocación exitosa de la magnitud de SK Hynix “hace que otras empresas se pregunten si esa opción también tiene sentido para ellas”.

Con información de Bloomberg

Business,Corporate Events,North America

ECONOMIA

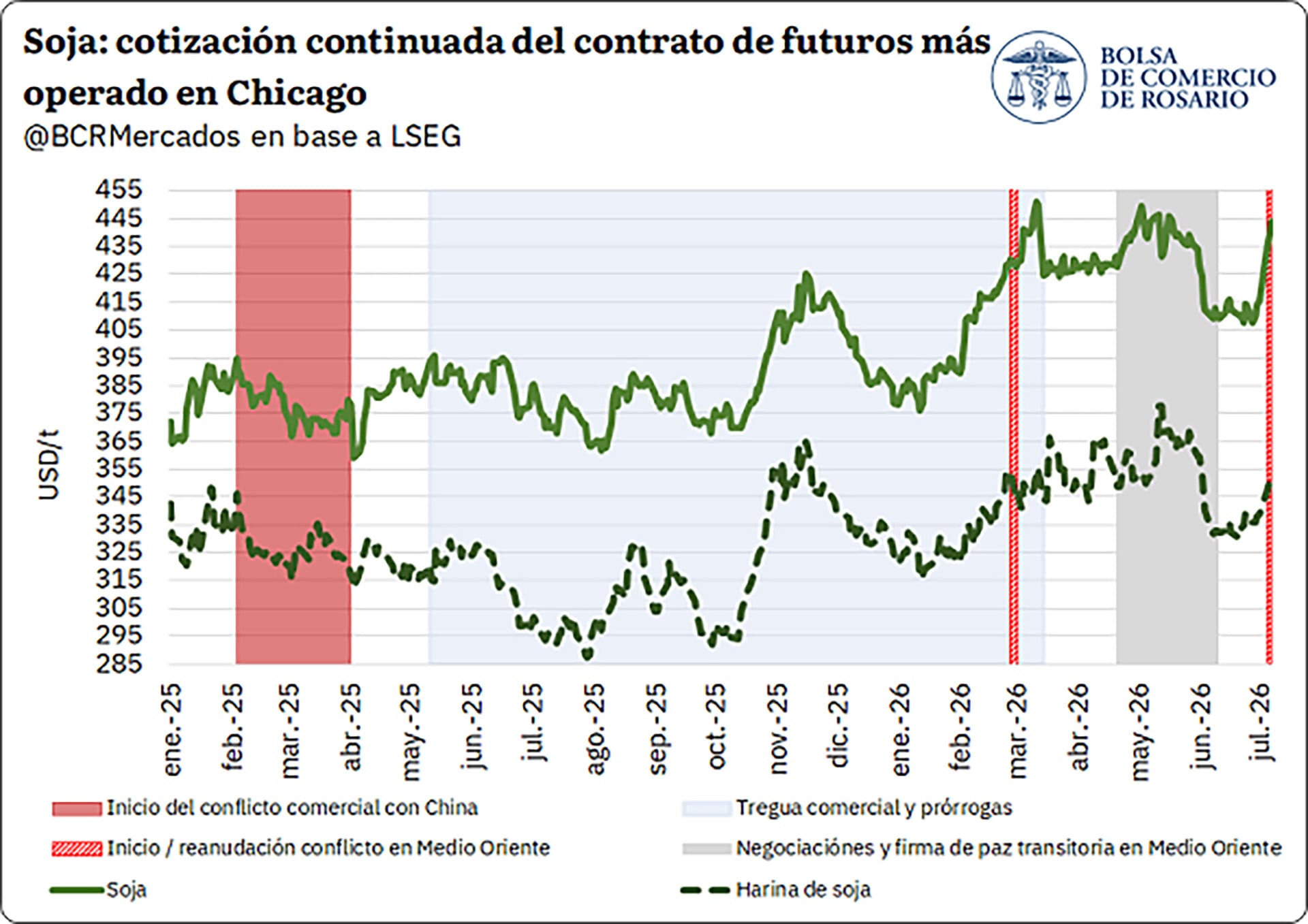

El conflicto y el clima le sientan bien: el nuevo cierre del estrecho de Ormuz y la ola de calor en EEUU impulsaron el precio de la soja

REUTERS/Enrique Marcarian

El reciente quiebre de la tregua entre Estados Unidos e Irán reactivó la volatilidad en los mercados internacionales y provocó un repunte tanto en los precios del petróleo como en los de la soja. El cierre temporal del estrecho de Ormuz, uno de los pasos marítimos más estratégicos para el comercio global de crudo, volvió a instalar una prima de riesgo, impulsando las cotizaciones en las principales plazas de futuros.

La soja no tardó en reflejar este impacto. En Chicago, el aceite de soja encontró un nuevo piso y empezó a aumentar, hasta alcanzar valores cercanos a USD 1.600 por tonelada, una suba de más del 5% en la semana. El aumento contagió al poroto, cuyo precio se fortaleció en un contexto del que el conflicto geopolítico no es el único motor alcista: el “climático norteamericano” con pronósticos de olas de calor en las zonas sojeras de EEUU sumó incertidumbre sobre la oferta de la próxima campaña.

Además, al inicio de julio la demanda china reapareció con fuerza en el mercado norteamericano y reforzó la idea de que el país asiático comprará unas 25 millones de toneladas anuales de soja de EEUU. Este escenario fue terreno fértil para la vuelta de los fondos especulativos, que duplicaron sus posiciones compradas en soja, sumando 10 millones de toneladas entre futuros y opciones en apenas una semana.

Un informe de Ana Rubicondi, Franco Pennino, Matías Contardi y Bruno Ferrari, de la Bolsa de Comercio de Rosario, destaca que el futuro más cercano de la soja llegó a cotizar a USD 441 la tonelada, el valor más alto desde mayo. Aunque luego hubo una corrección y el precio cerró la semana en 334 dólares por tonelada, justo antes de la publicación del informe mensual del USDA.

En el mercado interno argentino, el rally de Chicago sostuvo las pizarras locales y la soja se pagó hasta 325 dólares por tonelada. Ajustado por inflación, el precio disponible alcanzó niveles máximos desde mediados de mayo. La mejora incentivó la fijación de precios, aunque la comercialización aún es inferior al ritmo de campañas anteriores.

A tres meses del inicio de la campaña 2025/26, solo se comprometieron 21,8 millones de toneladas en el mercado interno, 19% menos que el promedio de la última década (excluyendo la atípica 2022/23). Con una producción estimada en 51,5 millones de toneladas, apenas el 42% de la cosecha tiene contrato y solo al 27% se le fijó precio, precisa el informe.

La abundante oferta interna de cereales y girasol, y una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja

Ese porcentaje representa la menor cobertura física desde al menos la campaña 1994/95. El contraste con el año anterior es notorio: en este mismo momento había 20 millones de toneladas con precio, un 50% más que el nivel actual, pese a que hoy el precio de la soja ajustado por inflación es un 8% superior y en dólares, un 21% más alto.

La abundante oferta interna de cereales y girasol, junto con una demanda externa dinámica, canalizó la liquidez hacia estos granos y postergó los compromisos sobre la soja, tanto en la oferta como en la demanda.

En el caso del trigo 2026/27, la siembra avanza y ya cubre el 82% de las 6,6 millones de hectáreas proyectadas por SAGyP, luego de superar demoras iniciales por lluvias. No obstante, la comercialización no acompaña este ritmo. Hasta el cierre de la semana analizada, se vendió apenas el 10,5% de la producción estimada para el país, por debajo del promedio del 16,6% de los últimos cinco años en igual fecha.

En términos acumulados, se comercializaron 2 millones de toneladas, de las cuales 0,69 millones no tienen precio firme. El porcentaje de trigo con precio firme cayó en las últimas semanas, tendencia asociada a la baja en las cotizaciones: el precio del contrato a diciembre retrocedió desde máximos de 231 dólares por tonelada en mayo hasta 206 dólares a principios de julio. Así, la oferta prefirió demorar la fijación de precios, reduciendo el ritmo comercial respecto a principios de mayo.

Por el lado de la exportación, las ventas externas suman 14,56 millones de toneladas y las compras domésticas del sector, 16 millones, cifras históricamente elevadas. La inserción internacional del trigo argentino se mantiene firme, aunque comienza a perder competitividad en mercados lejanos: el precio FOB actual se ubica en 227 dólares por tonelada, nivel similar al de sus competidores, cuando a principios de año era el más bajo, con 208 dólares por tonelada.

La comercialización semanal de maíz 2025/26 repuntó en las últimas dos semanas, con 800.000 toneladas negociadas en la semana finalizada el 8 de julio, el registro más alto desde mayo. Este aumento responde al ingreso del maíz tardío, actualmente en plena trilla. El total comprometido para la campaña suma 31,42 millones de toneladas, equivalente al 46% de la producción, levemente por debajo del promedio de los últimos cinco años.

El precio del maíz, en dólares, se ubica en mínimos desde el inicio de la cosecha, con la pizarra rondando los 180 dólares por tonelada. Las primas FOB se debilitaron tras los máximos de junio, presionando a la baja el precio de exportación. Este nivel de precios se explica por la abundante oferta derivada tanto del maíz tardío argentino como de la safrinha brasileña, cuya cosecha avanza en ambos países.

En cuanto a la exportación, entre marzo y junio se despacharon 17,1 millones de toneladas, un 39,3% del programa exportador previsto, en línea con los promedios de las últimas cinco campañas. La producción encuentra demanda, a pesar de la amplia oferta global.

Agricultural Markets,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

La demora de los cambios a la ley de Inocencia Fiscal genera expectativas de una nueva prórroga para Ganancias

“No veo razón para que no aprueben una versión mejorada”, afirmó el ministro de Economía, Luis Caputo, respecto al tratamiento de la nueva Ley de Inocencia Fiscal en el Congreso. Pero el tiempo corre, y el vencimiento para la presentación jurada del Impuesto a las Ganancias se acerca. Ante la mora en el envío del nuevo proyecto al Congreso, se especula con que nuevamente se prorrogue la fecha, aunque sería con un sexto anticipo o pago a cuenta para no afectar la recaudación y la relación con las provincias.

La discusión sobre el futuro del Régimen Simplificado de Ganancias (RSG) y la regularización de dólares no declarados se trasladó al plano de la urgencia fiscal y la coordinación política. El propio Caputo, en conferencia de prensa por el programa financiero hasta 2027, destacó la importancia de que se apruebe la nueva versión.

“La Ley de Inocencia Fiscal es muy importante porque es ese ahorro que está abajo de los colchones donde la gente está perdiendo poder de compra y, a su vez, el país no se beneficia porque ese es el ahorro que debería estar capitalizándose o convirtiéndose en inversión. Y ese es el ahorro que bancos y ALyCs podrían destinar para poder financiar proyectos de infraestructura, pymes”, sostuvo.

La cuestión es que a fines de julio vence el plazo de presentación de la declaración jurada de Ganancias y el Gobierno todavía no envió la nueva Ley de Inocencia Fiscal. Según pudo saber Infobae, giraría el proyecto en la semana del 20 de julio. Los tiempos no alcanzan para que se apruebe antes de la fecha limite para presentar la declaración jurada. Por eso los contadores creen que podría haber una nueva prorroga.

El CEO de Lisicki, Litvin & Abelovich, César Litvin, analizó el escenario ante Infobae. “Inocencia Fiscal tiene que pasar por el Congreso, no se sabe cuánto tiempo va a demorar ese trámite, pero es inminente que prorroguen el plazo de vencimiento de Ganancias, por lo menos para los que se van a adherir al Régimen Simplificado de Ganancias“, explictó. Hoy hay muchos contribuyentes que quieren estar en el RSG, pero por los parámetros impuestos por la ley vigente no pueden ingresar y están esperando el proyecto que reforma para poder incluirse en el régimen.

Litvin también identificó la tensión entre la urgencia de recaudar del Gobierno y la de ofrecer alternativas a los contribuyentes. “Acá se produce una disyuntiva desde el punto de vista de que la recaudación de julio tiene que ser mejor que la de junio, hay necesidad de que ingrese el dinero de Ganancias y, por otro lado, hay necesidad de prorrogar el vencimiento porque el Congreso se demoró en tratar este tema”, marcó.

Entre las opciones, el tributarista sugirió que lo más conveniente, como ha ocurrido en otras ocasiones, podría ser establecer un anticipo nuevo o pago a cuenta para que no se haya una baja de la recaudación, el Gobierno pueda obtener algo y, por el otro lado, dar más tiempo para que los contribuyentes puedan optar por el RSG y esterilizar dólares del colchón originados en actividad lícitas.

Ante la consulta de Infobae, fuentes de la Agencia de Recaudación y Control Aduanero (ARCA), no habían respondido sobre la posibilidad de postergar el vencimiento.

El CEO de SDC Asesores Tributarios, Sebastián Domínguez, aportó su visión: “Si bien se conoció el anteproyecto de Inocencia Fiscal II, esto se ha ido dilatando por cuestiones políticas: no está presentado en el Congreso y lo harán antes del 20 de julio, según dijeron. La intención está, pero no se sabe si va a ser posible su aprobación o no”.

Según Domínguez, lo ideal, dado que el Gobierno quiere modificar la Ley, es establecer una prórroga. Al respecto, advirtió que la recaudación de Ganancias no sólo impacta en el Estado nacional, sino también en las provincias y en CABA, por su carácter coparticipable.

El especialista explicó que para lograr una postergación suelen realizarse conversaciones con los gobernadores y el jefe de Gobierno de la Ciudad Autónoma de Buenos Aires (CABA). “Hay que ver si están dispuestos a una nueva postergación”, sostuvo.

Domínguez también analizó los resultados esperados y los límites del régimen: “El objetivo del Gobierno es la utilización de dólares no declarados, el Régimen, como está, tiene falencias y muy pocos contribuyentes están dispuestos a usar los dólares del colchón. Pero difícilmente lo haya usando en 2025 cuando la ley no existía. Entonces, que no haya prórroga no afecta la utilización de dólares del colchón, pero sí afecta a la cantidad de gente que se adhiera al RSG, aunque el Gobierno quiere mostrar un número alto”, sostuvo.

Pero además del inconveniente del tiempo entre el envío de la nueva Ley de Inocencia fiscal, la aprobación en el Congreso y la fecha para la presentación de la declaración jurada de Ganancias, está la cuestión política. Por más de Caputo aseguró que no ve razón para que los diputados y senadores no vuelvan a acompañar el proyecto ya que se trata de una versión mejorada. La discusión en el reciento estará cruzada por lo que sucedió con el ex jefe de Gabinete, Manuel Adorni, quien está siendo investigado presunto enriquecimiento ilícito, negociaciones incompatibles con la función pública y dádivas y se adhirió al RSG. Aunque ello no implique necesariamente que lo hizo para sacar dólares del colchón.

administration,afip,aires,america,arca,architecture,argentina,argentine,argentino,art,autonomous,blue,buenos,buenos aires,building,buildings,capital,city,cone,culture,day,district,federal,hot,income,latin,light,main,neighborhood,plata,public,quartier,republic,sign,sky,south,southeastern,spring,style,sun,sunny,tax,taxation,taxes,tourism,touristic,town

Qué dicen las amenazas de reeditar la pelea de barras de Argentina e Inglaterra de México 86 y que podría pasar en Atlanta

El Gobierno avanza con la reorganización del esquema comunicacional tras los cambios en el gabinete

Zelensky se reúne en París con la Coalición de los Voluntarios para reforzar la asistencia a Ucrania y aumentar la presión sobre Rusia

La preocupante predicción de un CEO que reina en el mundo de los chips: hasta cuándo habrá escasez de memorias para celulares y autos

Nahuel Guzmán: “La convicción, el corazón y la conexión con Scaloni son las mayores fortalezas de Argentina”

El tenso momento que empañó la fiesta del triunfo de la Selección: un periodista fue agredido por la seguridad que la FIFA destinó a Tini

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

Shutdown en Argentina: la razón detrás de la idea de Milei de avanzar con un «apagón» del Estado

DEPORTE1 día ago

DEPORTE1 día ago“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- POLITICA3 días ago

Hackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- ECONOMIA8 horas ago

El petróleo sube más de 3% tras la reanudación de los ataques de EEUU contra Irán y la amenaza de cierre del estrecho de Ormuz