ECONOMIA

Mercado Pago, Ualá y otras billeteras virtuales, ahogadas por la morosidad récord

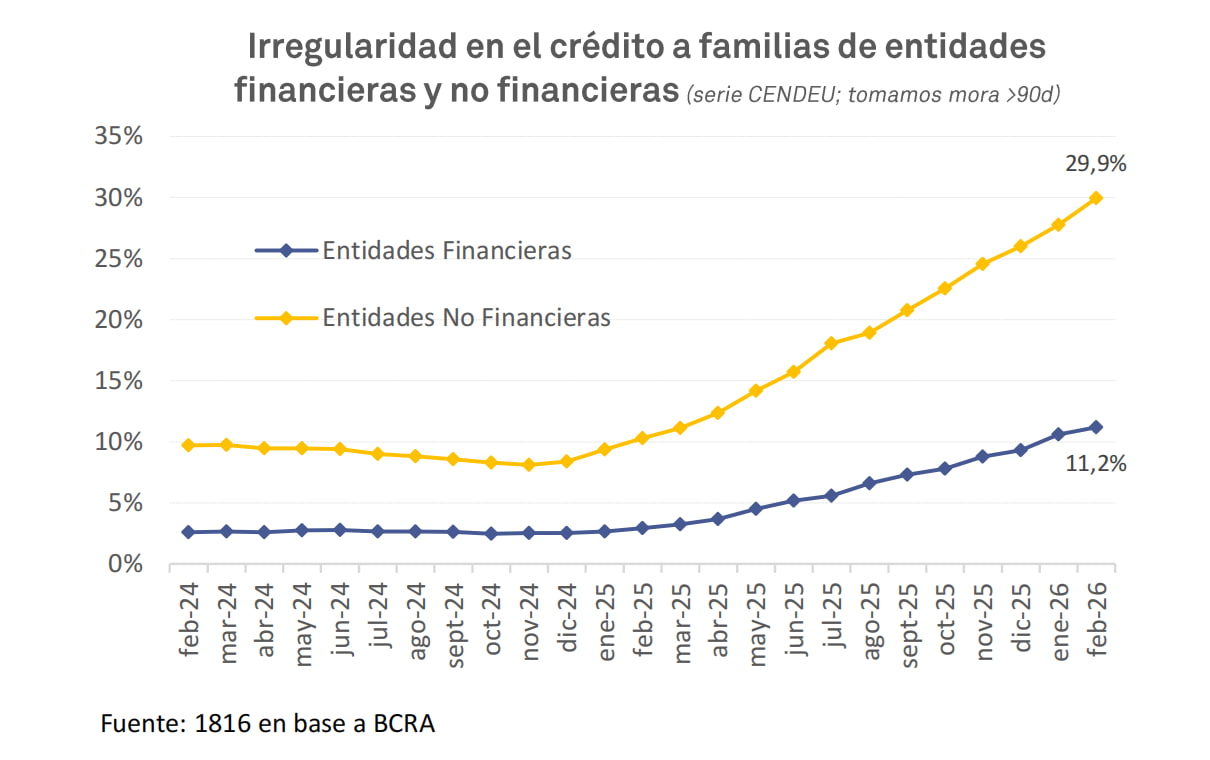

La morosidad en Argentina volvió a encender señales de alerta. Según un informe de la consultora 1816, elaborado en base a datos de la Central de Deudores del Banco Central (CENDEU), en febrero se registró un nuevo aumento en el nivel de incumplimiento de créditos, con un dato particularmente preocupante: el fuerte deterioro en billeteras virtuales y entidades no bancarias.

«Volvió a subir la irregularidad del crédito de las entidades financieras en el mes de febrero«, señala el reporte, que mide la mora como los atrasos superiores a 90 días.

En términos generales, el informe muestra que la morosidad total del sector privado pasó de 6,4% a 6,7% en apenas un mes. Pero el foco está puesto en los hogares, donde el deterioro es más marcado.

Familias en rojo: niveles récord de morosidad

El segmento de créditos a familias volvió a empeorar y ya acumula más de un año de deterioro sostenido. De acuerdo con el informe, la mora en este segmento subió de 10,6% en enero a 11,2% en febrero.

La morosidad de familias y empresas con entidades financieras se profundizó en febrero.

Pero el dato más relevante es la tendencia de fondo: «La mora de familias subió por decimosexto mes consecutivo y alcanzó su valor más alto desde el año 2004«, advierte la consultora.

Este fenómeno se da en un contexto económico contradictorio: mientras algunos indicadores macro muestran crecimiento, amplios sectores de la población enfrentan dificultades para sostener sus compromisos financieros.

«El diagnóstico a esta altura parece bastante claro: la economía crece de manera muy heterogénea«, sostiene el informe, que remarca el contraste entre sectores dinámicos como energía o minería y otros más intensivos en empleo, como comercio, industria y construcción, que siguen debilitados.

La mora es de casi 30% en billeteras virtuales y créditos no bancarios

El punto más crítico del informe aparece al analizar el comportamiento de las entidades no financieras, donde se incluyen fintech, billeteras virtuales y otorgantes de crédito por fuera del sistema bancario tradicional.

Allí, la situación es sensiblemente más delicada: «También volvió a subir la mora en los créditos a hogares de entidades no financieras, que alcanzó el 29,9% en febrero«, destaca el documento.

El salto es significativo: implica una suba de más de dos puntos porcentuales en apenas un mes y deja a este segmento con niveles de incumplimiento casi tres veces superiores a los del sistema bancario.

Aunque estas entidades representan cerca del 17% del total del crédito a familias, su peso viene creciendo en los últimos años, lo que amplifica el impacto del deterioro.

Se dispararon las irregularidades en créditos de entidades financieras y no financieras a familias.

Un fenómeno generalizado, no de casos aislados

Otro punto clave del informe es que el aumento de la mora no responde a problemas puntuales de algunas entidades, sino a una tendencia extendida en todo el sistema.

«Es indiscutible que la irregularidad continúa siendo un fenómeno macro y no algo que pueda explicarse por las políticas de crédito de algunos bancos«, subraya la consultora.

De hecho, el deterioro se verificó en 28 de las 30 principales entidades financieras del país, lo que confirma el carácter sistémico del problema.

Tasas altas y presión sobre los ingresos

El informe también vincula el aumento de la morosidad con el nivel de tasas de interés, que se mantienen elevadas pese a cierta estabilidad en la tasa de referencia del Banco Central.

Actualmente, los préstamos personales presentan niveles muy exigentes para los ingresos de los hogares: «Las tasas de los préstamos personales […] rondan el 70%, lo que equivale a una TEA cercana al 100%«, detalla el reporte.

En el caso de las entidades no financieras, el costo del crédito suele ser aún mayor, ya que incluye comisiones y cargos adicionales que elevan el costo financiero total.

A esto se suma un contexto de deterioro en los ingresos reales y aumento del desempleo durante 2025, lo que limita la capacidad de pago de los hogares.

Mercado Pago, golpeado por la morosidad récord

La morosidad en Argentina escaló a niveles alarmantes durante 2025. Mercado Pago triplicó su ratio de irregularidad en apenas 12 meses, según datos oficiales de la Central de Deudores del Banco Central (CENDEU).

La billetera virtual más grande del país pasó de registrar una mora del 5,5% en enero de 2025 a alcanzar el 14,7% en enero de 2026. Un salto que encendió las alarmas en el sector financiero.

La fintech de Marcos Galperin no está sola en esta crisis. El deterioro de la capacidad de pago golpeó con fuerza a todo el sistema. El último Informe Sobre Bancos del BCRA reveló que la mora en créditos a hogares pasó de 2,67% a 10,6% en un año, el nivel más alto en casi dos décadas.

Los números reflejan un círculo vicioso. Los argentinos piden créditos porque los ingresos no alcanzan para cubrir gastos básicos. Pero después, tampoco pueden pagar esas cuotas.

Dónde se ubica Mercado Pago en el mapa financiero

Las entidades no bancarias enfrentan la peor situación. La morosidad en ese segmento se acercó al 25% a principios de 2026.

Mercado Pago quedó en un escalón intermedio. Con 14,7% de irregularidad, se ubicó más cerca de los bancos privados tradicionales que de las financieras no bancarias, aunque sin librarse del problema generalizado del sistema.

Voceros de la compañía consultados por Infobae sostuvieron que el ratio está «en línea con el de los principales bancos privados» al observar el segmento de personas físicas. Pero hay matices importantes.

La mayor parte de la cartera de Mercado Pago está dirigida a consumidores individuales y familias. Es decir, al segmento más golpeado por la crisis. Ese es el público que más sufre el deterioro del poder adquisitivo.

Un relevamiento privado con datos a diciembre 2025 permite dimensionar las diferencias. Tarjeta Naranja registró la mora más alta del sector: 35,7%. Un nivel que duplica al de Mercado Pago.

Mercado Libre, el unicornio dueño de Mercado Pago, cerró 2025 con 17,5% de irregularidad. Cencosud alcanzó 25,5% y Credicuotas Consumo llegó a 25,4%.

El caso Ualá sorprendió a la City y la explicación de la empresa

Hace algunas semanas, un posteo que se viralizó en redes generó alerta en la City: según el análisis de un usuario, en base a las cifras del BCRA, la morosidad en Ualá llega al 40% de su cartera. Un dato que luego fue aclarado por la billetera digital dirigida por Pierpaolo Barbieri.

La publicación, realizada por el analista Igor Ayuso, hizo mención al supuesto deterioro significativo en el repago de créditos otorgados por la fintech, en el que se observa cómo crecen las dificultades de los hogares para pagar sus obligaciones financieras

La publicación aludía a un supuesto deterioro significativo en el repago de créditos otorgados por fintech en un contexto en el que crecen las dificultades de los hogares para afrontar sus obligaciones financieras.

Pero donde el impacto resulta más fuerte es en el ecosistema fintech. El caso de Ualá concentra actualmente la atención del mercado. No solo por el nivel de mora, sino por su composición.

El posteo del usuario Igor Ayuso, quien basó su informe en datos del BCRA, en el segmento bancario de Ualá los impagos rondan el 43%. Pero en el negocio no financiero el número escala hasta un 63%. Ese dato encendió las alarmas en redes y parte del mercado.

Qué dijeron desde Ualá

Desde Ualá relativizaron la magnitud del dato. Señalaron que la firma discontinuó a mediados del año pasado la originación de créditos bajo el esquema peer-to-peer y transfirió su cartera de mejor calidad a su banco, que actualmente canaliza los préstamos.

Desde la empresa sostienen que, al depurar la información reportada al regulador, se ubicaría en torno al 18% en enero y 17% en febrero.

«Esto implica que en esa cartera residual de la PSP quedan principalmente clientes en mora, sin el ingreso de nuevos créditos que compensen con pagadores en situación. Esto distorsiona significativamente el indicador», advirtieron fuentes del unicornio.

En concreto, la firma que conduce Pierpaolo Barbieri dijo que no hay que mezclar peras con manzanas. «Los valores presentados al BCRA desde las entidades financieras suelen aplicar la práctica de write-off, mediante la cual, luego de determinado tiempo de incobrabilidad, eliminan de sus balances los créditos impagos».

«Ualá recién comenzará a implementar este mecanismo en 2026, por lo que esos casos continúan reflejados en su cartera». Es decir, los incobrables (que pasado determinado tiempo salen de las cifras bancarias) aún persisten en empresas como el unicornio.

«Si se aplicara el mismo criterio que utiliza el resto del sistema, permitiendo una comparación homogénea, el indicador de mora a febrero del banco Ualá 2026 se ubicaría en torno al 17%, un nivel intermedio respecto de los valores observados en banca retail y fintechs», aclararon.

Igualmente, desde Ualá reconocieron el momento complejo: «Desde mediados de 2025, la industria en su conjunto experimentó un deterioro en la calidad de cartera crediticia. Esto derivó en un endurecimiento generalizado de las políticas de crédito y en una menor originación».

«Como resultado, se produce un doble efecto: por un lado, a medida que se cancelan los créditos en mejor situación, aumenta el peso relativo de los casos en mora dentro del stock; por otro, el contexto de tasas elevadas reduce la demanda de crédito por parte de perfiles de menor riesgo», concluyen.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,deuda,morosidad,billetera virtual,sueldo,mercado pago

ECONOMIA

Jornada financiera: las acciones y los bonos argentinos subieron pese a la tendencia bajista de Wall Street

Dada la tendencia negativa en el exterior, que se fue acentuando con el correr de la rueda de negocios, los activos argentinos completaron una sesión destacable este lunes, aún con ganancias magras pero extendidas a la mayoría de las especies.

Las bolsas de EE.UU. revirtieron las alzas de la mañana, mientras que el precio del crudo retomó la suba. En sentido contrario, las acciones argentinas, que empezaron negociadas con pérdidas, pasaron a mostrar números positivos al cierre, a la vez que el riesgo país tuvo una leve baja por la firmeza de los bonos.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires ganó un 0,7%, a 3.223.652 puntos, mientras que entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street hubo mayoría de alzas, encabezadas por Pampa Energía (+2,6%) y Edenor (+2,3%).

“Apoyados en compras de oportunidad, los bonos soberanos en dólares encabezaron las subas en Wall Street, permitiendo que el riesgo país recortara su avance reciente, mientras que las acciones locales y los ADR se sumaron al optimismo de la mano del sector energético y de servicios”, sintetizó Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

Los expertos de Balanz consideraron que “los bonos soberanos con vencimiento en 2030 y 2038 continúan ofreciendo diferenciales (spreads) de legislación atractivos», dado que “estos niveles implican una mirada excesivamente pesimista de la curva de ley local”.

“En el segmento pesos, mantenemos una posición neutral en tasas locales y en el tipo de cambio. En nuestra opinión, las tasas locales no ofrecen una compensación suficiente por el riesgo cambiario, por lo que preferimos el carry de los bonos en moneda dura. En los próximos meses, algunos factores relevantes en este plano serán los menores ingresos de divisas provenientes de la cosecha y la continuidad del conflicto en Medio Oriente, entre otros», añadieron desde Balanz.

El Indec informó que en junio las exportaciones sumaron USD 9.055 millones (+24,5% interanual), un máximo histórico para el mes, en tanto las importaciones sumaron USD 6.861 millones (+7,3% interanual) y la balanza comercial registró un superávit de 2.194 millones de dólares.

En el primer semestre de 2026 el superávit comercial acumuló USD USD 49.454 millones: a nivel de grandes rubros las exportaciones de Combustibles y Energía crecieron 42,5% anual, las de Manufacturas de Origen Industrial 27,5%, las de Productos Primarios 24,4% y las de Manufacturas de Origen Agropecuario 15,1 por ciento.

“Luego de varios meses en los que la demanda interna no terminaba de despegar, la mejora observada en la serie desestacionalizada de importaciones es una señal alentadora para los sectores vinculados al mercado interno, aunque todavía conviene interpretarla con cautela. El aumento del valor importado estuvo explicado por la suba de los precios de importación (+11,6% interanual), mientras que las cantidades totales cayeron 3,8% interanual”, comentó Santiago Casas, economista Jefe de EcoAnalytics.

En Wall Street, cedieron el Dow Jones de Industriales (-0,7%), el S&P 500 (-0,2%)y Nasdaq (-0,1%), con los papeles de semiconductores en el foco, antes de la publicación de los resultados de las grandes tecnológicas esta semana.

El mercado busca el próximo catalizador para las apuestas inversoras ligadas a la inteligencia artificial tras una serie de rotaciones sectoriales en las últimas semanas. Wall Street elevó sus expectativas para los resultados trimestrales de Alphabet (+1,5%), Intel Corporation (+2,1%), IBM (+0,2%) y Tesla (-3%), que se publicarán a finales de esta semana, mientras los inversores buscaban señales de que las empresas están monetizando la IA para complementar sus enormes inversiones en el desarrollo de la inteligencia artificial.

Laura Torres, directora de Inversiones IMB Capital Quants, observó que los mercados globales estuvieron “condicionados por la tensa escalada militar en Oriente Medio tras nuevos ataques a instalaciones industriales en Irán, la fuerte caída en las reservas estratégicas de petróleo de Estados Unidos y la advertencia de Donald Trump de que Irán pagará cara la muerte de soldados estadounidenses. Este escenario geopolítico convive con señales macroeconómicas mixtas, con la probabilidad de que la Fed suba los tipos de interés en 2026 se sitúa en un 55%”.

En tanto, los precios del crudo anotaron ganancias próximas al 1%, ya que la presión derivada de las esperanzas de que se reanuden las negociaciones entre Estados Unidos e Irán se veía contrarrestada por la declaración de un bloqueo naval contra Arabia Saudita por parte de los hutíes de Yemen.

Los futuros del Brent del Mar del Norte subieron 1%, a USD 88,97 el barril para septiembre, cerca de máximos desde el 11 de junio. El WTI (West Texas Intermediate) en Estados Unidos avanzó 0,9%, a USD 82,49, tras alcanzar su nivel más alto desde el 12 de junio en 85,39 dólares.

“El temor central se enfoca en el estratégico Estrecho de Ormuz, un paso clave por donde circula casi el 20% del petróleo mundial. El encarecimiento de los seguros marítimos y la menor circulación de buques amenazan con frenar el suministro energético global”, afirmó Ignacio Morales, Chief Investments Officer de Wise Capital.

En el mercado de cambios el dólar mayorista hilvanó la cuarta suba consecutiva, en una plaza que mantuvo el ritmo de liquidaciones, con USD 582,3 millones negociados en el segmento de contado.

El tipo de cambio oficial aumentó tres pesos o 0,2%, a $1.481 y redujo a solo un peso la baja experimentada en julio. En lo que va de 2026 aumenta solo 26 pesos o 1,8 por ciento.

“Recién después de las 14 horas, una demanda más intensa y sostenida impulsó la cotización hasta los $1.483, máximo intradiario de la rueda. Sin embargo, en ese nivel encontró resistencia y finalmente retrocedió para cerrar en $1.481″, detalló Nicolás Merino, operador de ABC Mercado de Cambios.

El BCRA estableció un límite superior de su régimen de bandas cambiarias en los 1.831,31 pesos. El dólar mayorista quedó a 23,7% de ese umbral para la intervención oficial.

El dólar al público se sostuvo invariable a $1.500 para la venta en el Banco Nación. El Banco Central informó que en las entidades financieras el dólar minorista promedió $1.502,04 para la venta y $1.450,75 para la compra.

El dólar blue avanzó diez pesos o 0,7%, a $1.540 para la venta. Anota una suba de 25 pesos en julio, el precio más alto desde el 22 de octubre, nueve meses atrás. La divisa en esta plaza es tomada por las agencias de cambio a sus clientes a $1.520, esto es 70 pesos o 4,8% más que los $1.450 que pagan los bancos, brecha que justifica liquidar billetes atesorados en el comercio informal.

El BCRA compró en el mercado USD 32 millones, el 5,5% del volumen del spot mayorista, mientras que las reservas internacionales brutas retrocedieron USD 23 millones, a USD 48.807 millones, con la incidencia de una baja de 0,2% en la cotización del oro, a USD 4.012,50 a onza.

North America

ECONOMIA

Cuánto aumentaron luz, gas y transporte en julio y qué porcentaje del sueldo necesitás para pagarlos

Los servicios públicos en el Área Metropolitana de Buenos Aires registraron un aumento del 4,6% durante julio.

El incremento responde a una combinación de factores: ajustes en los cuadros tarifarios de la mayoría de los rubros y un mayor consumo de energía por la llegada del pico del invierno.

Qué porcentaje del sueldo se necesita para pagar los servicio

La Canasta de Servicios Públicos en el AMBA ahora requiere del 15% de los salarios promedio en la región para ser cubierta. Este porcentaje marca la presión que ejercen luz, gas, agua y transporte sobre el bolsillo de las familias metropolitanas.

El salto en el indicador se explica principalmente por el mayor nivel de consumo de energía eléctrica y gas natural por estacionalidad, que se combinó con aumentos tarifarios en casi todos los servicios. La única excepción fue el servicio de provisión de agua, que registró una baja.

Los datos corresponden al Reporte de Tarifas y Subsidios del Observatorio de Tarifas y Subsidios de UBA-Conicet.

Cuánto pagan las familias y cuánto subsidia el Estado

La cobertura tarifaria actual de subsidios alcanza el 54%. Esto significa que los hogares pagan ese porcentaje de los costos de producción de los servicios que consumen.

El Estado, por su parte, se hace cargo del 46% restante para completar el financiamiento del sistema en la zona metropolitana. Esta distribución marca la estructura de subsidios vigente en el AMBA.

En cuanto a las transferencias estatales, los subsidios reales acumulados hasta el 17 de julio mostraron una suba del 10%. El incremento refleja el mayor gasto público destinado a sostener las tarifas en niveles inferiores al costo real de producción.

El transporte público pesa 40% de la canasta de servicios

Dentro de los componentes de la canasta, el gasto en transporte posee un peso del 40% sobre el total. Este rubro mostró un aumento del 3,7% en comparación con junio.

El incremento en transporte combina los ajustes de las líneas de colectivos de la Ciudad y las interjurisdiccionales. Ambos sistemas aplicaron aumentos durante julio, con porcentajes diferenciados según la jurisdicción.

La energía eléctrica fue el componente más relevante del mes, con un salto del 12,5% que responde tanto a los aumentos tarifarios como al pico de consumo invernal que se registra en julio.

Cuánto subió cada servicio en julio

El desglose detallado por cada rubro muestra variaciones importantes entre los distintos servicios públicos del AMBA:

- Gas: el cargo fijo subió 2,8% y el variable 3%. A esto se suma el efecto de la estacionalidad en el consumo, que se encuentra en el pico del invierno en julio. La combinación de ambos factores arroja un aumento de la factura del 5,2%.

- Energía eléctrica: al igual que en el gas, se incrementaron las cantidades consumidas por el pico de consumo invernal. Esto se combinó con aumentos tarifarios del 3% en el cargo fijo y 5,7% en el variable para usuarios sin subsidio. El resultado fue un incremento del gasto del 12,5% respecto de junio.

- Colectivos: las líneas de la Ciudad aumentaron 4,1% (IPC de mayo 2,1% más 2% por regla indexatoria). Las líneas interjurisdiccionales, que habían subido 7,7% en abril y 7,1% en junio, tuvieron un aumento del 3,2% en julio. El gasto total de las familias en transporte subió 3,7% respecto del mes anterior.

- Agua: confluyen dos factores. Por un lado, un día más de consumo (julio tiene 31 días) y por otro una baja en el componente variable del 7,7%. Con esto, el gasto en este servicio se redujo 4,6% respecto de junio. La reducción en el coeficiente variable responde a un descuento del 10,47% aplicado por el ERAS sobre el coeficiente variable derivado de la fórmula de actualización, con el objetivo de no aumentar más del 3% mensual como indica la normativa vigente.

El trabajo del Observatorio de Tarifas y Subsidios sintetiza que el aumento del 4,6% mensual en la canasta responde a la combinación de incrementos tarifarios y la mayor demanda energética estacional de cara al invierno.

El componente más relevante en julio fue la energía eléctrica, que por su peso específico y el salto del 12,5% terminó marcando la tendencia general del indicador. El gas, con un 5,2% de aumento, también contribuyó significativamente al alza mensual de los servicios públicos.

Prepagas, colegios y telecomunicaciones: la lista de aumentos en servicios privados

Los servicios regulados del ámbito privado también confirmaron sus esquemas de ajuste. Medicina prepaga, educación y telecomunicaciones aplicarán incrementos desde el primer día del mes.

Las empresas de medicina prepaga notificaron subas de entre 2,1% y 2,9% según el plan contratado. El porcentaje exacto dependerá de las características de cada cobertura.

Los colegios privados tendrán ajustes diferenciados por jurisdicción. Las cuotas en la Ciudad de Buenos Aires aumentarán un 5% en promedio, mientras que en la provincia de Buenos Aires el ajuste será del 3,5%.

Las prestatarias de telecomunicaciones cerrarán el listado de aumentos. Internet, cable y telefonía aplicarán un ajuste promedio del 2,5% en sus facturaciones mensuales.

Peajes y VTV: cuánto más cuesta circular en auto

Moverse en auto particular también será más caro. Los accesos a la Ciudad y los controles obligatorios sufrirán ajustes que impactarán en el bolsillo de los conductores.

Los peajes de CABA administrados por AUSA sufrirán un aumento del 4,1%. La tarifa en las autopistas 25 de Mayo y Perito Moreno pasará a costar $4.613,65 en horario normal.

El horario pico será aún más costoso. En ese tramo horario, el peaje llegará a $6.538,29 en los mismos accesos.

La Verificación Técnica Vehicular (VTV) unificó valores de referencia. El costo del trámite obligatorio para automóviles particulares se fijó en torno a los $97.000, homologando criterios entre Provincia y Ciudad.

Alquileres: cómo impactan las actualizaciones según tu contrato

Los contratos de alquiler sufrirán actualizaciones diferenciadas según el tipo de acuerdo vigente. La variación dependerá de si el contrato está regulado por la ley anterior o por las condiciones actuales.

Los contratos regulados por la ley anterior tendrán una actualización anual del 31,54%. Este porcentaje surge del Índice para Contratos de Locación (ICL) del Banco Central.

Los contratos desregulados actuales que indexan por inflación registrarán incrementos más moderados. Las subas trimestrales serán del 8,1% y las semestrales del 16,7%.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,tarifas,servicios publicos

Los salarios registrados experimentaron un aumento de 1,8% en mayo de 2026 en comparación con el mes anterior, por lo que volvieron a quedar por debajo de la inflación de 2,1%, según el último informe del Instituto Nacional de Estadística y Censos (Indec).

El comportamiento de los sueldos varió entre los diferentes segmentos. El sector privado lideró los incrementos, con una suba mensual del 2 por ciento. Por su parte, el sector público formal evidenció un aumento del 1,5%, y el sector privado informal reflejó una mejora del 3,5 por ciento. Cabe señalar que el dato correspondiente al segmento no registrado tiene un retraso estadístico de cinco meses, por lo que representa la evolución de diciembre de 2025.

En la medición interanual, el índice general de salarios formales mostró una suba de 28,7% y también se posicionó por debajo de la variación anual del Índice de Precios al Consumidor (IPC), que mostró un alza de 33,2 por ciento. En el sector privado registrado, la variación fue de 29,3%, y en el sector público, de 27,4 por ciento. En tanto, los trabajadores informales volvieron a encabezar las mejoras con un incremento de 66,3%, aunque deben compararse con el 31,5% anual de último mes del año pasado.

“El salario real de los trabajadores privados registrados se mantuvo estable en mayo (-0,1%), acumulando una caída de 2,1% en los primeros cinco meses de 2026. En comparación con 2012-2015, cuando el salario medio era de 2,4 millones de pesos de hoy, la pérdida es de 21,5%”, indico un reporte de Estudios Económicos del Banco Provincia.

De esta manera, el indicador vuelve a mostrar una tendencia negativa luego de que en abril haya exhibido un incremento por encima de la inflación por primera vez en siete meses.

En simultáneo, durante mayo de 2026, los salarios de los empleados públicos nacionales subieron 1,9% en comparación con abril, según datos del Indec. En el caso de los empleados públicos provinciales, el aumento mensual fue de 1,4 por ciento.

El resultado de abril reflejaba una mejora respecto de lo ocurrido en los meses previos. En marzo, el total del sector registrado había subido 3,0%, pero la inflación de ese mes fue más alta ese mes (3,4%), lo que derivó en una pérdida real. En febrero, la suba había sido de apenas 1,8%, contra un IPC de 2,9 por ciento. En mayo, regresó la pérdida del poder adquisitivo.

Si se observa la evolución en el último año, los sueldos nacionales crecieron 23,5% y los provinciales 29 por ciento. Desde diciembre de 2025, los salarios nacionales acumularon una suba de 12,4% y los provinciales de 14,1 por ciento.

Noticia en desarrollo…

Corporate Events,South America / Central America

One six-pack of beer could significantly alter how the Constitution regulates law enforcement

Jornada financiera: las acciones y los bonos argentinos subieron pese a la tendencia bajista de Wall Street

Lautaro Martínez tras no jugar la final: «Me hubiera gustado ayudar desde adentro»

Un senador libertario viajó a la final del Mundial y el oficialismo lo relativizó: “Se pagó todo él”

La mujer que denunció por abuso a Espinoza pidió que se mantenga la prohibición de salida del país para el intendente de La Matanza

Ricardo Arjona en la final del Mundial 2026: “La lucha de la selección argentina refleja la pelea constante de todos los latinoamericanos”

El fuerte cruce público entre Victoria Villarruel y Patricia Bullrich tras los chats filtrados antes de la sesión del Senado

Adrián Ravier, vocero de Milei: “No coincidimos en el Gobierno con esto de que la gente no llega a fin de mes”

Rubio’s call to combat global funders of far-left terrorism could put Singham in crosshairs

Sismo de 7.4 sacude a Guatemala: Autoridades declaran alerta anaranjada por daños y descartan tsunami

INTERNACIONAL2 días ago

INTERNACIONAL2 días agoEstados Unidos cambia una regla histórica del jugo de naranja vigente desde 1963 y afecta a toda la industria

- CHIMENTOS2 días ago

Es el conductor más querido de la tele y tan argentino como el mate, pero pocos saben que nació en España: ¿a quién alentará en la final?

- POLITICA3 días ago

Martín Irurzun cumple 75 años y pide a la Corte que resuelva en la feria judicial su continuidad como camarista