Varios distritos lanzaron planes para amortiguar el crecimiento de la mora bancaria y aliviar la situación financiera de las familias. (Imagen Ilustrativa Infobae)

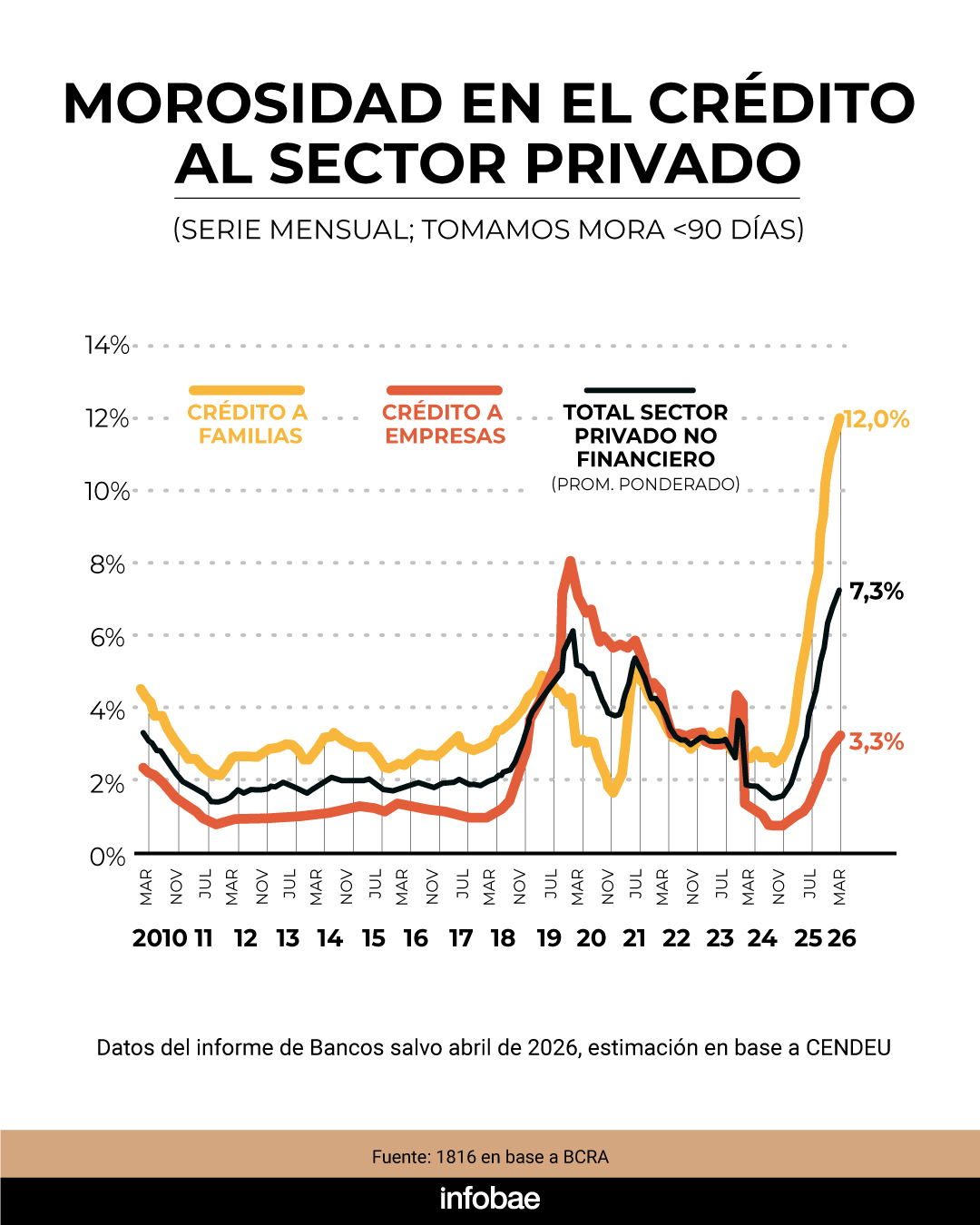

En los primeros meses de 2026, la escalada de la mora en créditosal consumo y tarjetas llevó a que distintas provincias argentinas desplegaran programas destinados a aliviar la situación financiera de las familias más afectadas. Estas iniciativas buscan facilitar la regularización de deudas mediante refinanciaciones a tasas subsidiadas, plazos extendidos y mecanismos de consolidación de compromisos.

La última en sumarse fue la Ciudad Autónoma de Buenos Aires (CABA). Esta semana, la Legislatura porteña aprobó el Programa de Desendeudamiento Familiar y Personal, un plan para refinanciar las deudas bancarias en mora por préstamos personales y tarjetas de crédito.

Advertisement

Los préstamos otorgados a través de este programa solo podrán utilizarse para saldar deudas existentes con el Banco Ciudad o con cualquier “entidad bancaria regulada por el BCRA”. Quedan fuera de esta posibilidad las deudas contraídas con billeteras virtuales o entidades financieras que no están bajo supervisión bancaria, una restricción relevante considerando el incremento de la mora en ese sector.

Las líneas de crédito para refinanciación estipulan una tasa nominal anual fija máxima del 35% y un plazo mínimo de devolución de 24 cuotas mensuales. Se trata de los parámetros mínimos, por lo que cada banco tiene la opción de ofrecer condiciones más favorables.

La Legislatura porteña aprobó un programa de desendeudamiento para familias. (@MatiasLopezBA)

A partir de la entrada en vigencia de la ley, habrá un período de 60 días disponible para tramitar la solicitud de estos préstamos. Para acceder al beneficio, será necesario reunir los siguientes cinco requisitos en forma simultánea:

Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras.

Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) días, al 1° de junio de 2026.

Tener ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, lo que en la actualidad equivale a 3.678.000 pesos.

Acreditar que las cuotas adeudadas representan más del 30% de los ingresos mensuales del hogar.

Tener domicilio real en CABA con una antigüedad mínima de 2 años.

En la provincia de Buenos Aires, el Banco Provincia ofrece alternativas para refinanciar deudas de consumo en situación de mora reciente. Los usuarios pueden acceder a plazos de hasta 72 meses. Además, se sumó una línea especial que establece una tasa anual del 39% para deudas con atrasos de hasta 90 días, y del 31% para quienes superen ese período, dirigido especialmente a casos de sobreendeudamiento.

A fines de abril, Santa Fe lanzó el Plan de Protección de los Ingresos destinado a trabajadores públicos y privados, autónomos y jubilados cuyos salarios se ven afectados por descuentos derivados de créditos que no pueden pagar.

Advertisement

“En la provincia, el 33 % de los empleados estatales registra descuentos por créditos en sus recibos de haberes; de ese total, unos 12.000 superan el umbral del 25 % de afectación salarial. A ellos se suman 7.000 jubilados y cerca de 60.000 trabajadores privados y autónomos en situación similar”, indicador desde el gobierno de Maximiliano Pullaro.

Corrientes implementó el programa “Corrientes Sostiene”, una iniciativa gubernamental que destina más de $130.000 millones para ayudar a familias con deudas en tarjetas. El esquema permite refinanciar esos compromisos en 6 o 12 cuotas fijas, con una reducción de 29 puntos porcentuales en comparación con las condiciones habituales. El alcance del plan se estima en unos 89.000 beneficiarios.

En Misiones, la administración de Hugo Passalaqua extendió un programa en colaboración con el Banco Macro, que otorga condiciones especiales para refinanciar deudas en tarjetas y préstamos. Las tasas de interés están bonificadas y el acceso está previsto para empleados públicos, municipales, jubilados y pensionados que presenten mora.

Advertisement

En Córdoba, el Banco de Córdoba (Bancor) lanzó una propuesta que permite a los clientes, tanto empleados estatales como privados que perciben sus salarios en la entidad, consolidar todas sus deudas en un solo pago mensual. El plan contempla tasas anuales que varían entre el 45% y el 70%, dependiendo del plazo elegido, que puede extenderse hasta 60 meses.

Mendoza avanza en el análisis de un proyecto legislativo presentado por el senador Mauricio Sat para implementar el “Programa Provincial de Rescate Financiero de Hogares Mendocinos”. La propuesta contempla entre 36 y 60 cuotas, tasas subsidiadas y está orientada a familias con ingresos que no superen los 10 salarios mínimos.

En Chubut, la diputada Norma Arbilla impulsa el proyecto PL014/2026, destinado a empleados públicos y clientes del Banco del Chubut. El objetivo es ofrecer créditos de refinanciación con tasas subsidiadas, respaldados por un fondo de garantía para facilitar el acceso a quienes lo necesiten.

Advertisement

Otros distritos, como La Rioja, estudian la implementación de planes para asistir a las familias que se encuentran en una situación de mora. A nivel país, esa cifra se elevó a 12%, pese a que fuentes bancarias aseguran que se habría estabilizado en los últimos meses.

En paralelo, el Congreso nacional mantiene en agenda diferentes iniciativas sobre desendeudamiento familiar, impulsadas por bloques como el peronismo, Provincias Unidas, Coherencia y el PRO. El tratamiento de estos planes responde a la preocupación política por el incremento del endeudamiento de los hogares y refleja los matices entre las estrategias provinciales y la posición del gobierno nacional.

El Gobierno quiere prohibir que el BCRA emita pesos para financiar el déficit fiscal del Tesoro. (REUTERS/Agustín Marcarian)

30 Jul, 2026 07:17 p. m. EST

Prohibición total del financiamiento al Tesoro, las provincias y los municipios: El BCRA dejará de poder otorgar adelantos transitorios o cualquier otra asistencia financiera directa o indirecta al Estado, eliminando el mecanismo que habilitaba la emisión de dinero para cubrir el déficit fiscal. Para esto, el proyecto dispone la supresión del artículo 21 de la actual Carta Orgánica.

Eliminación de la transferencia de utilidades contables y dividendos: El BCRA no podrá transferir al Tesoro las ganancias obtenidas por variaciones cambiarias u operaciones financieras, ni distribuir dividendos en pesos provenientes de activos en moneda extranjera.

Redefinición del objetivo institucional: La entidad tendrá la misión exclusiva de “preservar el valor de la moneda”, dejando de lado las competencias adicionales incorporadas en 2012, como la promoción de la estabilidad financiera, el empleo y el desarrollo económico con equidad social.

Blindaje institucional del directorio: Remover al presidente y los directores del BCRA requerirá una mayoría calificada de dos tercios tanto en la Cámara de Diputados como en el Senado, lo que busca proteger la independencia de la entidad frente a presiones políticas.

Prohibición de las Letras Intransferibles: El proyecto elimina la posibilidad de que el Tesoro entregue estos títulos al BCRA a cambio de reservas internacionales. Estos instrumentos, que no pueden comercializarse en el mercado, permitieron desde 2006 que el Gobierno utilizara reservas del Banco Central para el pago de deuda en moneda extranjera.

El Gobierno busca dotar de mayor institucionalidad al directorio del Banco Central de la República Argentina (BCRA).

Mercedes Marcó del Pont encabezó el cambio de la Carta Orgánica del Banco Central de la República Argentina (BCRA) en 2012.

El cambio se comenzará a implementar desde el 4 de agosto y se dividirá la cantidad de acciones que tienen los inversores en la petrolera. Cómo afectará

30/07/2026 – 19:27hs

Advertisement

Acciones de YPF: por qué la petrolera hace un split 10 a 1

El3 de agosto: la especie con liquidación a 24 horas comenzará a reflejar el nuevo precio ajustado, aunque las nuevas acciones todavía no estarán acreditadas. Se trata de un efecto transitorio que podría impactar únicamente en la valuación de aquellos portafolios que utilicen ese precio de referencia

El4 de agosto: el split se hará efectivo con la acreditación de los nuevos valores nominales en las cuentas comitentes de los inversores

El5 de agosto: el nuevo saldo ya podrá visualizarse en la aplicación de Caja de Valores

Cómo impacta el split de YPF en las inversiones, según los analistas

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,bolsa,acciones,inversiones,patrimonio,pesos,adr