ECONOMIA

Salvador di Stéfano: “Los dólares ya no son objeto de deseo, todos los que compraron perdieron plata”

Salvador di Stéfano, analista económico, cuyo último libro, “Cambia la música”, fue presentado a mediados de abril por el ministro de Economía, Luis Caputo, aseguró que el PBI argentino crecerá en 2026 por la suba del petróleo y la mayor producción de soja pero aconsejó al gobierno que resuelva los problemas políticos, aunque desechó el “riesgo kuka” y la posibilidad de que en 2027, por motivos electorales, pueda ocurrir una crisis cambiaria.

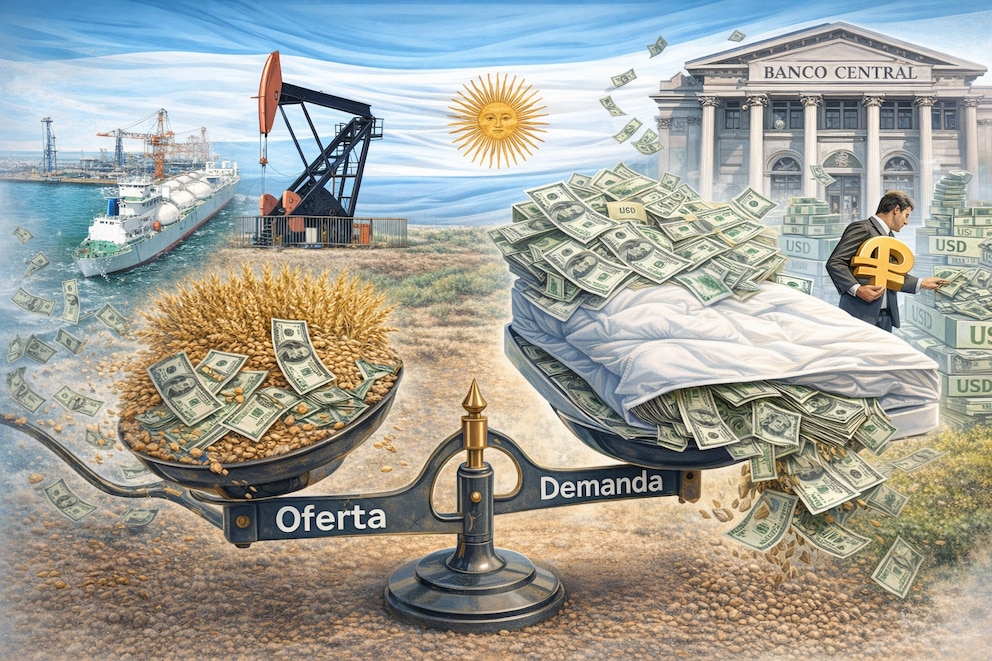

“Tenés que vender los dólares porque ya no son objeto de deseo: sin embargo los argentinos tiene USD 170.000 millones guardados y el año pasado compraron 45.000 millones. Todos los que compraron dólares, perdieron plata”, enfatizó Di Stéfano, entrevistado en el programa “No vale arrugar”, por radio Splendid.

Según el analista, lo que hay por delante es un aumento asegurado e “importante” del PBI por el aumento del petróleo y de la producción de soja. Además, atribuyó una reciente desaceleración económica y el repunte de la inflación hasta marzo a la suba del precio del petróleo internacional y el consecuente aumento de los costos logísticos “para todos” que produjo una ralentización coyuntural de la actividad.

Si bien dijo que el PBI va a crecer, el analista aclaró que “al comerciante del conurbano que dice que la está pasando mal yo le tengo que creer”. Sucede, explicó, que la Argentina atraviesa un cambio de régimen económico. “Con la inflación elevada, vos podías poner un comercio con poco capital y eso te alcanzaba para vivir, hoy que la inflación bajó, un comercio necesita una dotación de capital mayor para sostener alquiler, el salario del dueño y el de los empleados. Al cambiar el régimen económico cambian los factores de toda la economía. Un kiosco que era rentable con una inflación del 100% anual, con 30% no es rentable. En Europa no existen los kioskos, no hay negocios chicos, porque la inflación es tan baja que tenés negocios de más escala. Sí podés tener un bar chico, porque ahí ofrecés un servicio”, fundamentó.

En Europa no existen los kioskos, no hay negocios chicos, porque la inflación es tan baja que tenés negocios de más escala. Sí podés tener un bar chico, porque ahí ofrecés un servicio

Di Stéfano planteó las transformaciones y adaptaciones al cambio de régimen económico” del siguiente modo. “La estructura económica del conurbano va a cambiar. ¿Va a haber más desempleo informal? Sí. ¿Va a haber más precarización? Sí. ¿Esto necesitamos hacerlo? Sí. Tuviste muchos años de inflación y devaluación de la moneda y los negocios se hicieron en ese espejo. Hoy el proceso que vive la economía argentina es difícil por dos cosas: el año pasado el mercado puso en jaque al programa de gobierno, y el programa terminó saliendo positivamente porque el presidente ganó las elecciones. Hoy estás tratando de rearmar el programa económico y en medio del rearmado te la desgracia de la guerra y la suba del petróleo y de los combustibles internamente. El gobierno ya está encima de los problemas para poder readaptarse y mostrar un camino económico más amigable para todos los sectores de la economía, no solo para los ganadores”.

(Imagen Ilustrativa Infobae)

Cuando se le señaló el “ruido político” que genera la interna libertaria, Di Stéfano lo reconoció, pero descartó que pueda tener impacto económico. ”El Banco Central está limpio de todos los pasivos: no tenés las Leliqs, los pases, los puts que tenía anteriormente. En el activo tiene reservas que van creciendo. Este año vamos a tener USD 100.000 de exportación. Si tenés un BCRA sólido, lo más probable es que no haya devaluación, que no haya crisis”, fundamentó.

De todos, aclaró, “si estuviera en el gobierno le diría a Milei que trate de no tener problemas políticos”. Al respecto, se preguntó si el gobierno está trabajando para que el 19 de julio, cuando termine el Mundial de Fútbol, que empieza el 10 de junio, tener resueltos los problemas políticos. “Del punto de vista económico, los problemas son de adaptación de buena parte de la población, en especial del conurbano, al nuevo régimen económico”.

En cambio, prosiguió, “el interior está creciendo como nunca; Rosario tiene 52% de empleo, la cosecha fue récord, estuve en Jujuy y Salta y los proyectos de minería son similares a todo lo que vale la tierra en Jujuy y Salta y todo lo clavado y plantado ahí arriba. Una revolución así en la cordillera no la hemos visto nunca. Necesitamos un proceso de adaptación a este nuevo régimen económico”.

Políticamente y de cara a 2027 el analista desechó el “riesgo kuka”. La clave, dijo, es adaptarse al nuevo régimen económico. Hasta el campo, señaló, tendrá que adaptarse porque “no sabe trabajar sin retenciones”. Cuando se las saquen, advirtió, caerán la producción de maní y de maíz y aumentará la de soja, pues los planteos anteriores se hacían en función de los diferencias en los niveles de retención a la exportación. “Se va a modificar el mapa de negocios del país”, pronosticó. E insistió en descartar remezones cambiarios por motivos electorales. “No veo ningún tipo de problema con el dólar, piensen más en qué inversión productiva se puede hacer para que deje intereses.”, concluyó.

Dólar,Argentina,Economía,Oferta y demanda,Exportaciones,Campo,Vaca Muerta,Banco Central,Dólares del colchón,Mercado cambiario

ECONOMIA

Se toma menos y resignando calidad: el consumo per cápita de vino sigue cayendo y está en el mínimo histórico

El vino argentino sigue atravesando un período de caída de consumo en el mercado interno que parece no tener fin. Según estadísticas del Instituto Nacional de Vitivinicultura (INV), el dato que resume la magnitud del fenómeno es el del consumo per cápita. Tras un 2025 marcado por un récord histórico negativo, el 2026 continúa mostrando una tendencia a la baja.

Para entender este fenómeno, resulta interesante primero repasar lo ocurrido en el pasado inmediato. En 2025 los argentinos tomaron 16,1 litros de vino por habitante, la cifra más baja de toda la serie histórica. Ese registro profundiza una caída que viene de arrastre desde hace varias décadas. Sin ir más lejos, en apenas veinte años, el promedio se redujo a poco más de la mitad.

Lo que más preocupa a la industria es que el arranque de 2026 no muestra señales de que esa tendencia se revierta. El acumulado de los primeros cinco meses del año arrojó un consumo de 6,07 litros per cápita, contra los 6,11 litros en el mismo período de 2025.

Es un dato que debe leerse con cuidado: la comparación corresponde al acumulado enero-mayo de ambos años y no debe confundirse con el consumo total del año pasado completo, que fue el de 16,1 litros mencionado anteriormente. Son magnitudes de distinta naturaleza, ya que una corresponde a cinco meses y la otra a los doce del año. Pero sí queda claro que, mes a mes, el ritmo de consumo viene por debajo del de 2025, que a su vez ya había sido un año de mínimos históricos.

Al observar el detalle mensual del INV se advierte que la comparación no fue pareja a lo largo del cuatrimestre. Enero y marzo de este año mostraron un consumo per cápita levemente superior al de igual mes de 2025, mientras que febrero, abril y -sobre todo- mayo marcaron retrocesos más marcados.

En el quinto mes del año, el consumo per cápita fue de 1,22 litros por habitante, frente a los 1,30 litros del mismo mes del año pasado, una baja de 5,6 por ciento. Ese resultado terminó de inclinar el acumulado a la baja y explica buena parte de la diferencia entre los primeros cinco primeros meses de ambos años.

El comportamiento del consumo per cápita está directamente asociado a la evolución del mercado interno, que también mostró un año arranque flojo. En mayo de 2026 se comercializaron 568.853 hectolitros en todo el país, un volumen 5,5% menor al de igual mes de 2025. Ese resultado también implicó una caída de 2,2% respecto de abril de este año, lo que muestra que la demanda no logró sostener el repunte que había mostrado en marzo.

En el acumulado de los cinco meses, el mercado interno totalizó 2.821.143 hectolitros, una baja de 0,4% frente a igual período de 2025. Se trata de una diferencia más acotada que la registrada en el mes de mayo aislado, lo que indica que hubo meses del cuatrimestre previo con mejor desempeño relativo, como marzo, que había crecido 8,8% interanual.

Detrás de esos números agregados también se observan corrimientos en el tipo de vino que eligen los consumidores. En el acumulado a mayo, los vinos sin mención varietal crecieron 12,8% frente a 2025, mientras que los varietales cayeron 26,3% en el mismo período.

Los vinos blancos, por su parte, aumentaron 4,9% en lo que va del año, en contraste con los vinos de color, que retrocedieron 2,1%. Ese desplazamiento hacia productos de menor valor relativo convive con la caída general del volumen comercializado y forma parte del mismo proceso de ajuste que atraviesa el consumo interno.

En cuanto a los envases, la tendencia también se sostuvo: el tetra brik creció 7,7% en el acumulado a mayo y ya representa más de un tercio de las ventas totales, mientras que la botella, que sigue siendo el formato mayoritario, retrocedió 3,8% en el mismo lapso. Entre ambos envases concentran más del 97% de lo que se despacha en el mercado interno, por lo que cualquier variación en sus proporciones termina definiendo el comportamiento general de las ventas de vino en el país.

Corporate Events,Beverages (Legacy),Beverages (TRBC level 3),Diplomacy / Foreign Policy,Food & Drink

Luego de varias semanas de análisis y negociaciones políticas, el Gobierno prepara una nueva versión de la Ley de Inocencia Fiscal, una iniciativa que busca modificar el esquema aprobado anteriormente y generar mayores incentivos para que los contribuyentes incorporen fondos que todavía permanecen fuera del circuito formal.

El proyecto será debatido en la Cámara de Diputados después del receso por las vacaciones de invierno y el oficialismo apunta a repetir la alianza legislativa que permitió aprobar la primera versión de la norma, con respaldo de bloques dialoguistas como el PRO, la UCR, Innovación Federal y sectores provinciales.

Sin embargo, más allá de la discusión política, el punto central de la iniciativa pasa por los cambios que propone sobre el régimen tributario y la relación entre los contribuyentes y la Agencia de Recaudación y Control Aduanero (ARCA).

El objetivo oficial es reducir los obstáculos que, según el Gobierno, todavía generan temor entre los ahorristas que tienen dólares no declarados o bienes que permanecen fuera del sistema financiero.

En qué consiste la nueva Ley de Inocencia Fiscal y las diferencias con el blanqueo

La Ley de Inocencia Fiscal busca modificar la forma en la que el fisco analiza determinadas inconsistencias entre los ingresos declarados por una persona y la evolución de su patrimonio.

La idea central del Gobierno es otorgar mayor previsibilidad a quienes cumplen con sus obligaciones fiscales y reducir el nivel de incertidumbre que, según el oficialismo, desalienta a muchos contribuyentes a formalizar sus ahorros.

En este sentido, la iniciativa apunta principalmente a dos cambios. Por un lado, ampliar el alcance del régimen simplificado de Ganancias y, por otro lado, modificar el margen de diferencia patrimonial que puede habilitar una revisión por parte del organismo recaudador.

A diferencia de un blanqueo tradicional, donde el Estado establece un mecanismo excepcional para declarar activos no registrados bajo determinadas condiciones, el esquema busca modificar reglas permanentes del sistema tributario.

El objetivo oficial es que una mayor cantidad de fondos ingresen al circuito formal mediante bancos, inversiones y consumo registrado.

En lugar de partir de la sospecha sobre el ciudadano, el esquema busca que sea el Estado el que deba acreditar la existencia de irregularidades cuando pretenda cuestionar una declaración.

En otras palabras, cambia el paradigma: el contribuyente deja de ser considerado potencialmente infractor por defecto y pasa a contar con una mayor presunción de exactitud de sus declaraciones juradas.

Uno de los principales argumentos del Ejecutivo es que todavía existe una importante cantidad de dólares que permanecen fuera del sistema financiero formal.

Según estimaciones oficiales mencionadas durante la presentación de la iniciativa, el monto podría ubicarse en torno a los u$s170.000 millones, una cifra que el Gobierno busca incentivar para que vuelva a circular dentro de la economía.

Qué cambia en el régimen simplificado de Ganancias

Uno de los principales cambios que impulsa el proyecto está vinculado con el régimen simplificado de Ganancias, una herramienta que actualmente tiene un alcance limitado. Según la normativa vigente mencionada por el Gobierno, el beneficio está destinado a contribuyentes que cumplen determinados parámetros de ingresos y patrimonio.

En concreto, pueden acceder quienes registran ingresos anuales de hasta $1.000 millones y un patrimonio total que no supera los $10.000 millones.

La modificación propuesta busca ampliar el universo de personas alcanzadas para que más contribuyentes puedan adherir al esquema simplificado.

La lógica oficial es que, al contar con reglas más claras y menos exposición a revisiones posteriores, más personas tengan incentivos para declarar sus activos y mantenerlos dentro del sistema formal.

Quiénes podrían quedar excluidos del nuevo régimen simplificado

La posibilidad de ampliar el régimen simplificado de Ganancias también abrió un debate sobre quiénes deberían poder acceder a ese beneficio.

En ese contexto, Unión por la Patria planteó que los funcionarios públicos y sus familiares, considerados contribuyentes políticamente expuestos, queden excluidos del esquema.

La propuesta surgió luego de que trascendiera que el ex jefe de Gabinete Manuel Adorni utilizó la Ley de Inocencia Fiscal para rectificar su declaración jurada patrimonial.

A partir de ese caso, el diputado Eduardo Valdés presentó un proyecto paralelo que prohíbe a los funcionarios de los tres poderes del Estado adherir al régimen simplificado de Ganancias mientras permanezcan en funciones.

Por el momento, esa restricción no forma parte del proyecto impulsado por el Gobierno, sino que constituye una iniciativa presentada por la oposición y deberá debatirse durante el tratamiento legislativo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,inocencia fiscal

ECONOMIA

Reservas, meta fiscal y el desafío de 2027: las claves de la visita de la titular del FMI a la Argentina

Este lunes, la directora gerente del Fondo Monetario Internacional (FMI), Kristalina Georgieva, llegará a la Argentina por invitación del presidente Javier Milei. La visita se extenderá hasta el martes y llega en un momento particular para la relación entre el organismo y el Gobierno: con un programa vigente que exhibe avances concretos, pero también con señales de advertencia que empiezan a correr el eje de las preocupaciones desde el frente cambiario hacia el fiscal, en medio de un año marcado por el calendario electoral.

La agenda todavía no fue confirmada de manera oficial ni por el Ministerio de Economía ni por la Casa Rosada, aunque desde el propio FMI precisaron que Georgieva permanecerá en el país durante esos dos días. Fuentes del Gobierno adelantaron que la funcionaria búlgara mantendrá un encuentro con Milei, ofrecerá una conferencia de prensa en la sede del Palacio de Hacienda y dará una charla en el Palacio Libertad, en Buenos Aires. También se descuenta una reunión con el ministro de Economía, Luis Caputo, aunque ese tramo de la agenda no fue confirmado con precisión.

El otro punto saliente del recorrido es la visita a Vaca Muerta, prevista para el martes. Georgieva llegará hasta Loma Campana, en la provincia de Neuquén, donde será recibida por el presidente de YPF, Horacio Marín. Se trata de la única actividad confirmada por fuera de los encuentros protocolares en Buenos Aires, y su inclusión no es casual: la formación neuquina es hoy uno de los pilares del programa económico oficial, tanto por su capacidad exportadora como por el rol que se le asigna en la generación de divisas genuinas.

El último contacto presencial entre Caputo y Georgieva se produjo en abril, durante las reuniones de primavera del FMI y el Banco Mundial en Washington. En esa oportunidad, el equipo económico argentino cerró las negociaciones de garantías con el Banco Mundial y el Banco Interamericano de Desarrollo que después se integraron al esquema financiero proyectado hasta 2027. Milei y Georgieva, en cambio, no se ven cara a cara desde septiembre de 2025, cuando coincidieron en Nueva York y repasaron el impacto del swap por USD 20.000 millones que el gobierno de Donald Trump le otorgó a la Argentina.

El telón de fondo de la visita es el acuerdo de facilidades extendidas firmado en abril de 2025, el número 23 en la historia de pactos entre la Argentina y el FMI. El programa fijó como uno de sus objetivos centrales el fortalecimiento de las reservas del Banco Central, con desembolsos por unos 20.000 millones de dólares. Hasta el momento se giraron USD 15.800 millones, luego de que en mayo el directorio aprobara la segunda revisión pese a un nuevo incumplimiento de la meta de acumulación de reservas. La deuda total de la Argentina con el organismo asciende a USD 57.870 millones, lo que la convierte en el mayor deudor del Fondo, con el 34,6% del total de créditos pendientes de cobro en todo el mundo. Para lo que resta de 2026, el país debe cancelar vencimientos por 2.745 millones de dólares.

Durante gran parte del programa vigente, el frente que concentró los mayores desvíos fue el de las reservas. Ese cuadro empezó a modificarse este año: el Banco Central lleva comprados más de 13.000 millones de dólares en 2026 y logró cumplir el objetivo de acumulación del primer semestre. En ese contexto, la atención del organismo empezó a desplazarse hacia las cuentas fiscales, justo cuando el dato de junio encendió una luz amarilla.

El sexto mes del año cerró con un déficit primario de $696.843 millones y un déficit financiero de $1.024.891 millones, con un pago de intereses netos de 328.049 millones de pesos. Fue el primer resultado deficitario del año y llevó a un incumplimiento leve de la meta comprometida con el Fondo: según el Staff Report de mayo, el Gobierno se había obligado a acumular un superávit primario de $6,86 billones en el primer semestre y terminó consiguiendo 6,29 billones de pesos. Desde la consultora EconViews señalaron que “la distancia no es enorme” y que “el organismo probablemente conceda un waiver”, aunque advirtieron que el episodio es una señal de que el margen de maniobra es menor al de años anteriores.

Si el frente fiscal aporta la principal duda de cara a la visita de Georgieva, el frente cambiario ofrece una lectura más favorable. El programa financiero presentado por Caputo a comienzos de julio había fijado que el Tesoro le compraría al Banco Central 6.700 millones de dólares a lo largo del año, dentro de un esquema de fuentes por 22.900 millones de dólares destinado a cubrir vencimientos por 19.200 millones. Esa meta ya fue superada: entre enero y julio, el Tesoro acumuló compras por 6.875 millones de dólares, unos 175 millones por encima de lo previsto.

Desde el Ministerio de Economía atribuyeron el excedente a una decisión prudencial, tomada ante la falta de certeza sobre el momento exacto en que llegarían los desembolsos de los préstamos con garantía de organismos multilaterales y ante eventuales diferencias en la cotización de los bonos denominados en euros utilizados para el pago de intereses. El resto del esquema de financiamiento contempla garantías del Banco Mundial y el BID, desembolsos del propio FMI por USD 1.900 millones, otros USD 2.800 millones de organismos internacionales, y emisiones locales por USD 6.000 millones, de las cuales ya se colocaron USD 4.000 millones a través de los bonos Bonar 2027 y 2028. El colchón resultante entre necesidades y fuentes previstas se estima en 3.700 millones de dólares.

El desafío mayor, coinciden los analistas del mercado, está puesto en 2027: el Tesoro proyecta comprarle al Banco Central otros USD 4.900 millones de dólares y colocar USD 5.000 millones adicionales en el mercado de capitales local, en pleno año electoral.

Otro tema central en el marco de la relación con el FMI es la incertidumbre sobre qué pasará con el rumbo económico después de las elecciones. La semana pasada, Moody’s hizo referencia a la importancia de ese punto en particular. Tras elevar la calificación de la deuda soberana argentina de Caa1 a B3, el vicepresidente de la calificadora de riesgo, Jaime Reusche, explicó que la nota argentina podría haber subido más de un escalón de no haber existido un riesgo político que todavía condiciona el análisis.

Según Reusche, el organismo evalúa si las políticas actuales pueden transformarse en una “política de Estado que trascienda al gobierno de turno”, algo que recién podrá confirmarse después de la elección.

Reusche remarcó además que la brecha entre la calificación crediticia y el riesgo país que mide el mercado también refleja esa cautela: los inversores, dijo, todavía tienen presente el intento de ajuste del gobierno de Mauricio Macri, que no logró sostenerse en el tiempo, y por eso exigen una prima adicional. Como referencia, comparó la situación argentina con la de El Salvador, un país con calificación similar pero riesgo país más bajo, justamente por tener un riesgo político menor.

Es en ese cruce de señales, entre una meta fiscal que se complicó pero no descarriló, un frente de reservas que exhibe resultados por encima de lo comprometido y una incógnita electoral que condiciona cualquier lectura de largo plazo, que se enmarca la llegada de Georgieva a la Argentina.

Business,International Relations,Corporate Events,Diplomacy / Foreign Policy,North America

Hilda Lizarazu se suma a los festejos por los 20 años de Juan Rosasco en Banda con el tema “Astronauta”

Italia: insólita guerra de guerrillas por las obras de un tren de alta velocidad en Turín

Javier Milei endureció su postura contra Lula da Silva y acusó al gobierno de Brasil de financiar una campaña contra la Argentina

El mensaje con el que el streamer Speed buscó acercarse a los fanáticos de Argentina tras los roces durante el Mundial

Milei afianza su pacto con el campo y refuerza el contraste con el kirchnerismo con la mira en 2027

Se toma menos y resignando calidad: el consumo per cápita de vino sigue cayendo y está en el mínimo histórico

Jorge Berredo, general retirado de las FFAA, asumió como Secretario de Seguridad en San Isidro

Sin la anestesia mundialista, aflora la crisis del conurbano y Milei necesita reconectar con lo popular

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

Marc Stanley destacó el potencial de Vaca Muerta para “estabilizar la economía” y evitó hablar de política interna

POLITICA3 días ago

POLITICA3 días agoSenado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

- POLITICA3 días ago

Mientras espera la vuelta de Macri, el PRO ya activó contactos con LLA: cómo sería la estrategia electoral en la Provincia

- POLITICA3 días ago

El Gobierno restituyó en Plaza de Mayo las piedras en homenaje a las víctimas del Covid-19