ECONOMIA

Sin margen para seguir recortando gastos: ¿es sostenible el equilibrio fiscal?

El ministro de Economía, Luis Caputo, reconoció recientemente que ya casi no hay margen para seguir comprimiendo el gasto público, por lo que la preservación y consolidación del equilibrio o superávit fiscal, piedra basal del plan económico, depende crucialmente de una recuperación del nivel de actividad económica que trascienda los sectores energético, agroindustrial y minero y ensanche las bases de sustentabilidad del “cambio de régimen” que inició el gobierno de Javier Milei.

“Tenés que recaudar más porque seguir generando superávit vía ajuste ya es muy difícil. Estamos en un nivel de gasto de 15 puntos del Producto Bruto Interno (PBI)… es el nivel de gasto que había en los 90 y es 10 puntos menos de lo que fue el pico hace ocho años”, explicó Caputo.

He ahí la pregunta sobre la sostenibilidad del ajuste y el equilibrio fiscal, pues gran parte del gasto (jubilaciones, pensiones, asignaciones familiares) está indexada a la inflación. El gobierno anunció algunos recortes por $2,5 billones, pero su apuesta en adelante es a una mejora de la actividad y aumento del empleo formal.

El economista Jorge Vasconcelos ha mostrado en recientes informes la estrechísima relación entre el IVA-DGI (y en particular, la recaudación del IVA) y la evolución del Estimador Mensual de Actividad Económica (EMAE), tomando en cuenta la “tendencia ciclo” que despeja efectos estacionales o extraordinarios.

Tambien Caputo, al exponer en el “Summit 2026” del IAE Business School, la escuela de negocios de la Universidad Austral, dijo basarse en los datos de la “tendencia ciclo”.

Argentina tuvo déficit fiscal en 113 de los últimos 124 años. En ese período atravesó 22 crisis económicas, 20 de ellas de origen fiscal

“La fiesta recién empieza”, aseguró el ministro, al explicar que si bien Vaca Muerta y la energía arriman el grueso de dólares que sustentan el aumento de reservas y la actual estabilidad cambiaria, el crecimiento será mucho más amplio gracias a que esos sectores hoy más beneficiados por el RIGI y la inversión local y extranjera permitirán el “equilibrio general” en que muchos más sectores puedan crecer.

Desde que Milei es presidente, enfatizó Caputo, incluso la exportación de Manufacturas de Origen Industrial (MOI) creció 20% en cantidades.

En cualquier caso, la sostenibilidad fiscal sigue siendo clave y pilar del modelo oficial, heredero de un historial poco envidiable. Caputo recordó en el IAE que la Argentina tuvo déficit fiscal en 113 de los últimos 124 años, que en ese período atravesó 22 crisis económicas y que 20 de ellas fueron de origen fiscal.

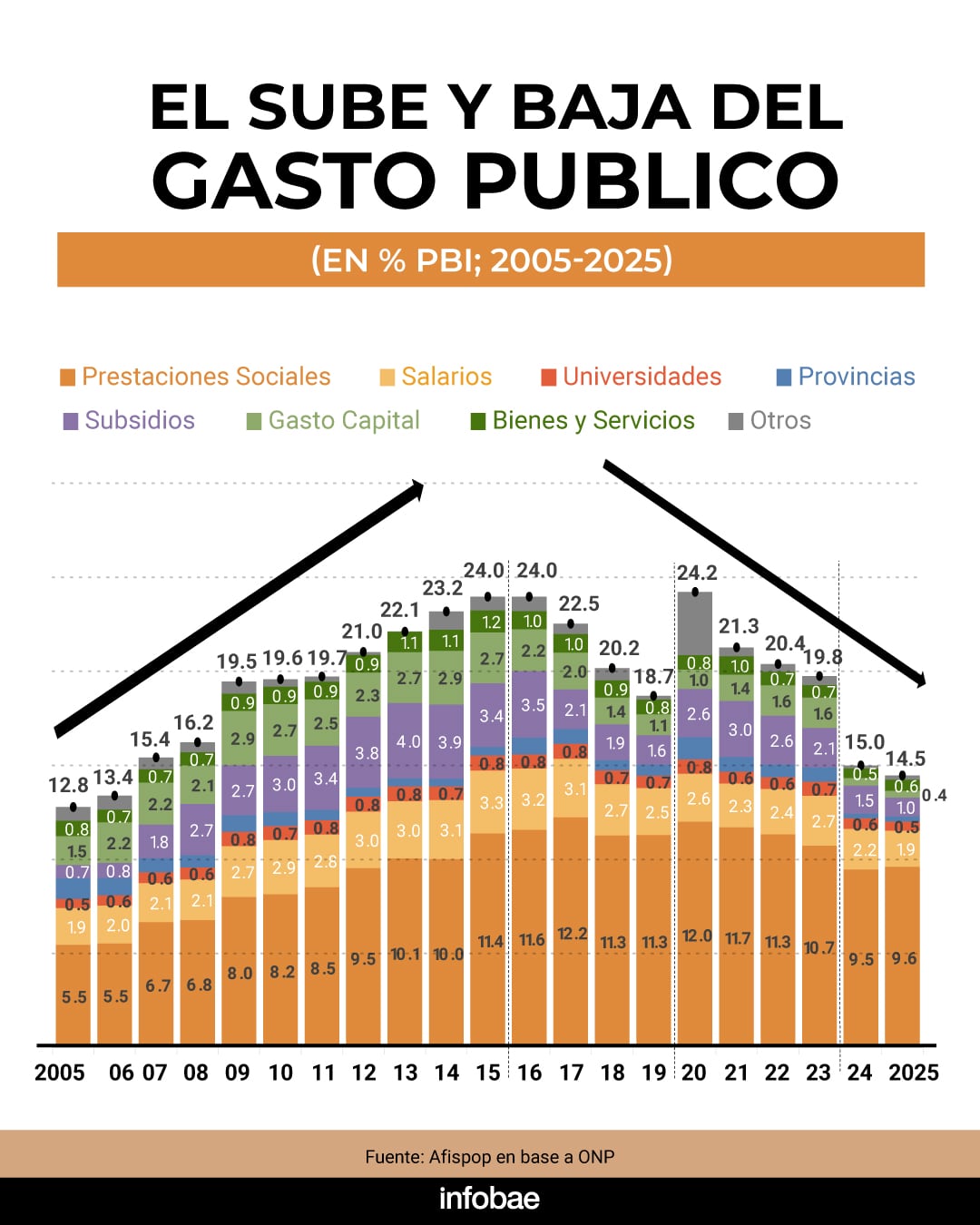

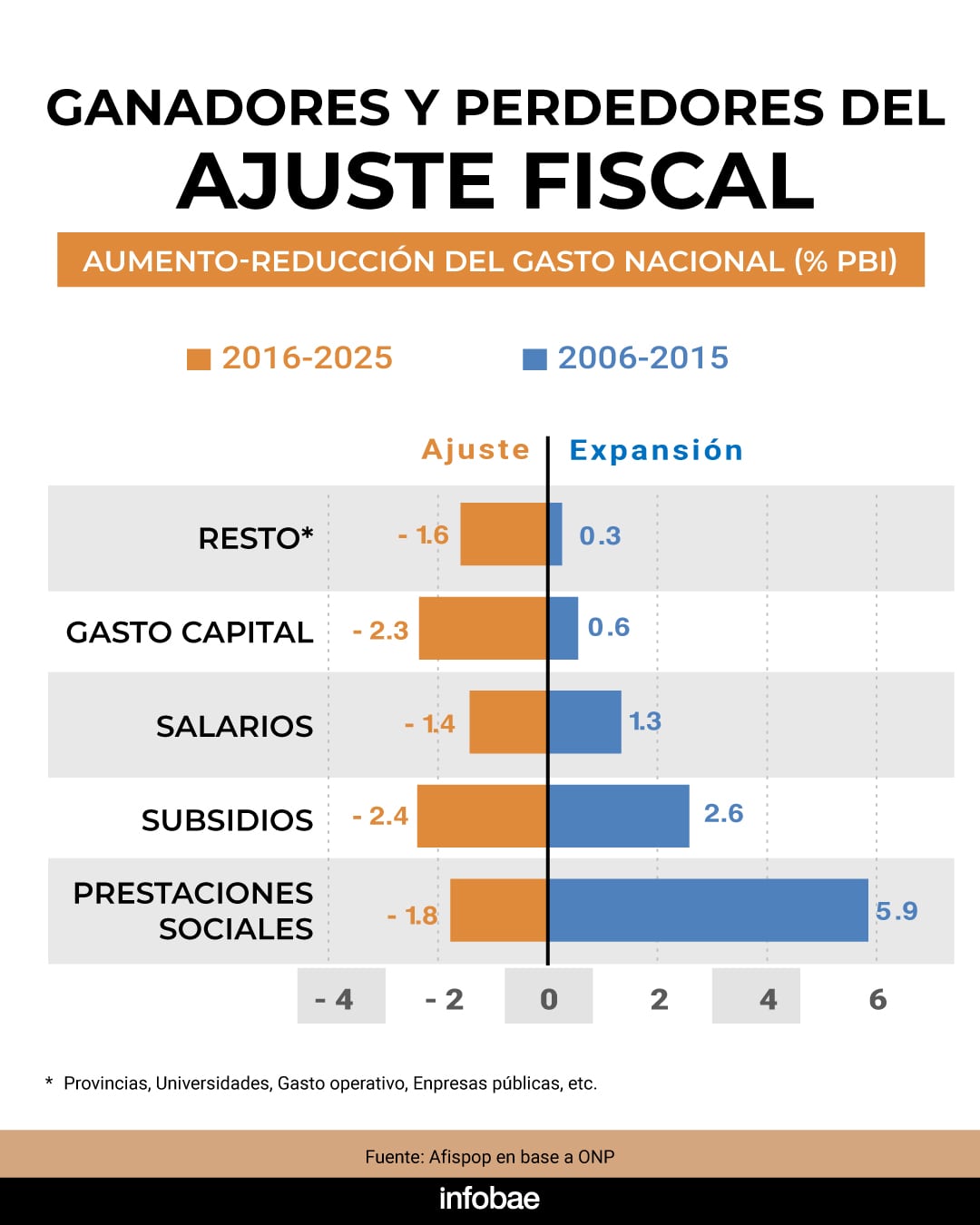

En cuanto a la etapa más reciente, en un seminario fiscal del Instituto Interdisciplinario de Economía Política de la Universidad de Buenos Aires, Julián Folgar, profesor de la UBA y economista del Banco Mundial, mostró el “sube y baja” del gasto público, con una etapa de “expansión” fiscal (2005-2015) y otra de obligada contracción (2015/2025), que incluye el ajuste más explícito y decidido iniciado a fines de 2023.

La experiencia de las últimas dos décadas, subrayó Folgar a Infobae, muestra la importancia de una política de gasto prudente y sostenible. “Cuando las expansiones del gasto se concentran en partidas rígidas (como salarios y jubilaciones) los ajustes posteriores tienden a recaer de manera desproporcionada sobre componentes más flexibles -como la inversión pública, las transferencias o ciertos programas-, independientemente de que hayan sido o no los principales responsables del aumento inicial. Esto puede afectar funciones relevantes del Estado y sugiere que la mejor forma de evitar ajustes costosos es prevenir expansiones difíciles de sostener en el tiempo”.

Cuando las expansiones del gasto se concentran en partidas rígidas (como salarios y jubilaciones) los ajustes posteriores tienden a recaer de manera desproporcionada sobre componentes más flexibles (Folgar)

Los datos sugieren que a partir del “cuidado de cuentas” iniciado a fines de 2023 hay una oportunidad de consolidación. Desde entonces, las prestaciones deshicieron un tercio de su expansión previa, forzando al resto del gasto a ajustarse más que proporcionalmente, algo que a su vez impulsa reacciones de los sectores afectados.

Ahí entra en juego la “sostenibilidad” del ajuste y el equilibrio o superávit fiscal. El grueso de la corrección se basa en la reducción de subsidios (antes amplios e indiscriminados, ahora focalizados en un grupo más reducido) y los cambios a la indexación de los haberes jubilatorios. Y del lado de los ingresos hubo una pérdida significativa al dejarse de lado el “Impuesto PAIS” que había pergeñado la gestión de Alberto Fernández, y una ganancia por la restitución del impuesto a las ganancias personales que había prácticamente condenado la gestión ministerial de Sergio Massa como parte de su “plan platita” para la elección presidencial 2023.

Ampliando el campo del gasto para incluir provincias y municipios, Marcelo Capello, vicepresidente y director de estudios fiscales del Ieral, cree que la meta anunciada por Milei de alcanzar un gasto público equivalente a 25% del PIB (objetivo del “Pacto de Mayo”, firmado en julio de 2024) luce difícil de cumplir.

“A pesar de que bajó 11 puntos del PIB desde 2015 a 2025, aun se ubica en 32% del PIB. Si bien todavía podría haber recortes adicionales en subsidios a energía y transporte, o en el gasto corriente provincial, también es cierto que debería mejorar el nivel de inversión pública, y otros gastos como las transferencias a universidades”, dijo a este medio.

A futuro, agrego, “para bajar impuestos a nivel provincial existe margen para bajar el gasto, pero en el nivel nacional más bien deberá tratarse de una eliminación de impuestos distorsivos (retenciones, impuesto al cheque) compensado con la eliminación de algunos gastos tributarios y mejor recaudación en los impuestos más tradicionales”.

Los analistas coinciden en que a nivel más fino de gasto cabe monitorear ítems como obra pública y transferencias a provincias, sujetos a límites fácticos, como el deterioro de la infraestructura, y políticos, como las demandas de los gobiernos provinciales.

A nivel más fino de gasto cabe monitorear ítems como la obra pública y transferencias a las provincias

El cuadro general dependerá de cuestiones extra-fiscales, como el nivel de actividad. Hoy la economía funciona a “dos velocidades”, con sectores como energía, agroindustria y minería que crecen más que el resto, pero no “derraman” recaudación (de impuestos como el IVA), ni empleo (del que dependen las contribuciones a la seguridad social) suficientes para ensanchar la sustentabilidad del equilibrio fiscal.

“El grueso o gran parte de la consolidación tiene carácter estructural. Puede haber ítems que afectan la magnitud de la consolidación, por presiones de algunos puntos más o menos”, admitió Folgar.

Fiscalmente, cabe recordar que la obra pública no cayó desde muy alto: corrupción incluida, en el descontrol fiscal que se inició en 2008, los gastos corrientes consumieron más del 90% del presupuesto total.

También el informe de la calificadora Standard & Poor’s, que mejoró la calificación crediticia e impulsó un rally de acciones y una importante reducción del índice de riesgo país, apuntó, además de a la obvia cuestión de las reservas, la “deuda pública neta” y la capacidad de pago del país, a la sostenibilidad fiscal.

“El firme compromiso con un ancla fiscal ha sido la piedra angular del programa económico del presidente Milei, mientras que el tipo de cambio ya sea como un crawling peg o en una banda, también ha sido un ancla secundaria para reducir la inflación. Más allá del programa de estabilización, la administración ha aprobado legislación económica para sentar las bases para un crecimiento más alto, a pesar de no contar con mayorías en el Congreso. Esto incluye compromisos con políticas fiscales, cambiarias y estabilidad regulatoria para las grandes inversiones en el marco del programa RIGI”, dice un pasaje del informe en que S&P anunció la mejora de la nota crediticia del país.

Junio podría mostrar déficit primario y financiero (como ocurrió en igual mes de 2024 y 2025), debido al pago de aguinaldos y los pagos por importación de GNL y subsidios energéticos.

Pero la cuestión de fondo sigue siendo la recuperación del nivel de actividad, para apuntar con más recursos (ya no tantos recortes) el resultado fiscal.

Junio podría mostrar déficit primario y financiero (como ocurrió en igual mes de 2024 y 2025), debido al pago de aguinaldos y los pagos por importación de GNL y subsidios energéticos

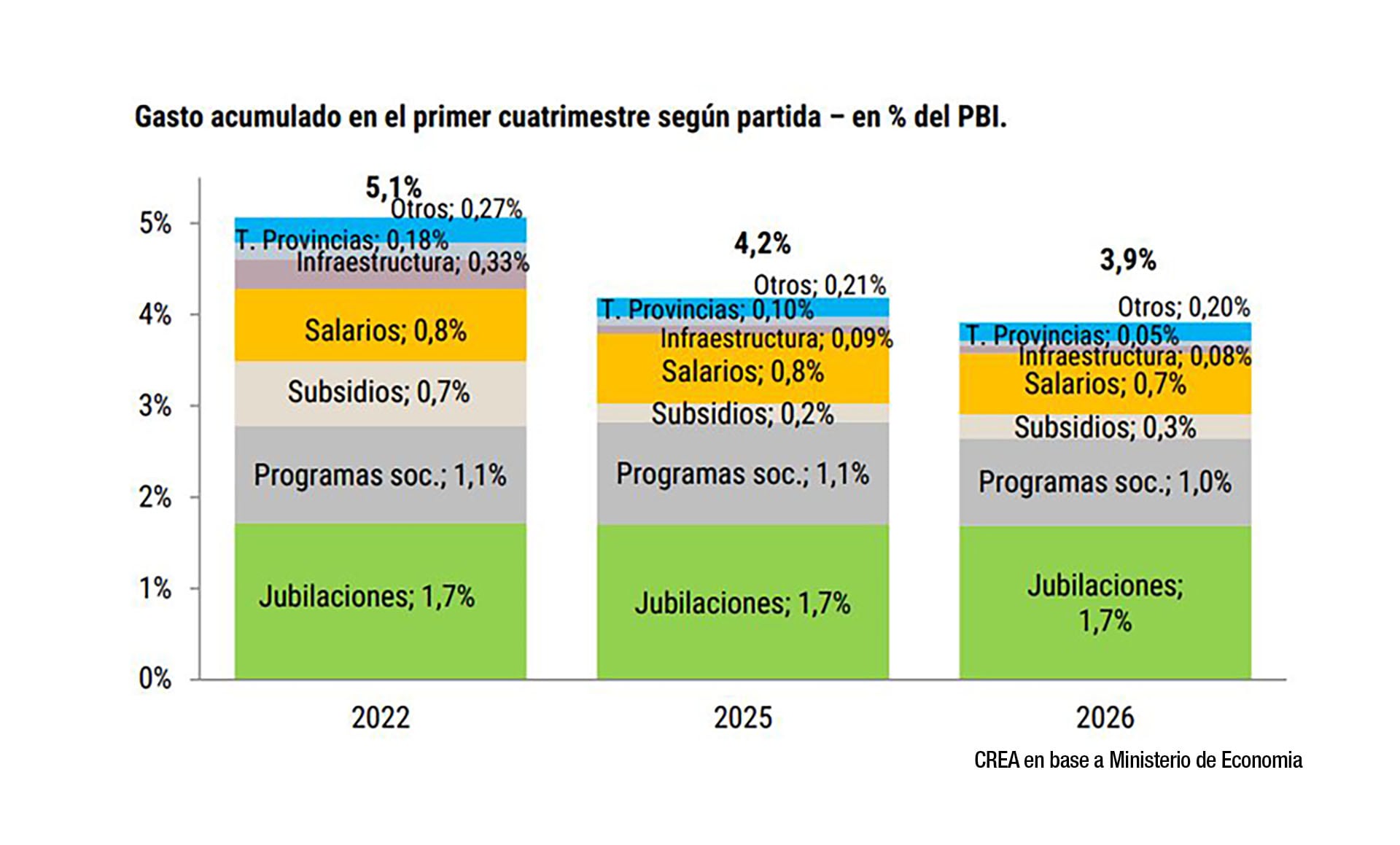

Hasta un sector tan interesado en el recorte de impuestos como el campo reconoce “las complejidades del equilibrio fiscal”, como se tituló un informe del CREA (Consorcios Regionales de Experimentación Agrícola) que se enfocó en los cambios de los últimos dos años.

A comienzo de su mandato, precisa el informe, el Gobierno recortó y “licuó” el gasto público del 19,6% del PBI al 15% del PBI, con reducciones en casi todas las partidas: gastos en infraestructura (1,2% del PBI), jubilaciones (0,6% del PBI), programas sociales (0,6% del PBI), subsidios (0,6% del PBI), salarios públicos (0,6% del PBI, 19% empleados públicos) y transferencias a provincias (0,6% del PBI). Así logró un superávit primario del 1,8% del PBI en 2024 y en 2025 siguió reduciendo el gasto más lentamente (0,44% del PBI), con algún recupero en prestaciones sociales (0,21% del PBI): jubilaciones (0,6% del PBI) y un poco más de recorte en subsidios energéticos (0,5% del PBI), manteniendo un superávit del 1,39% del PBI.

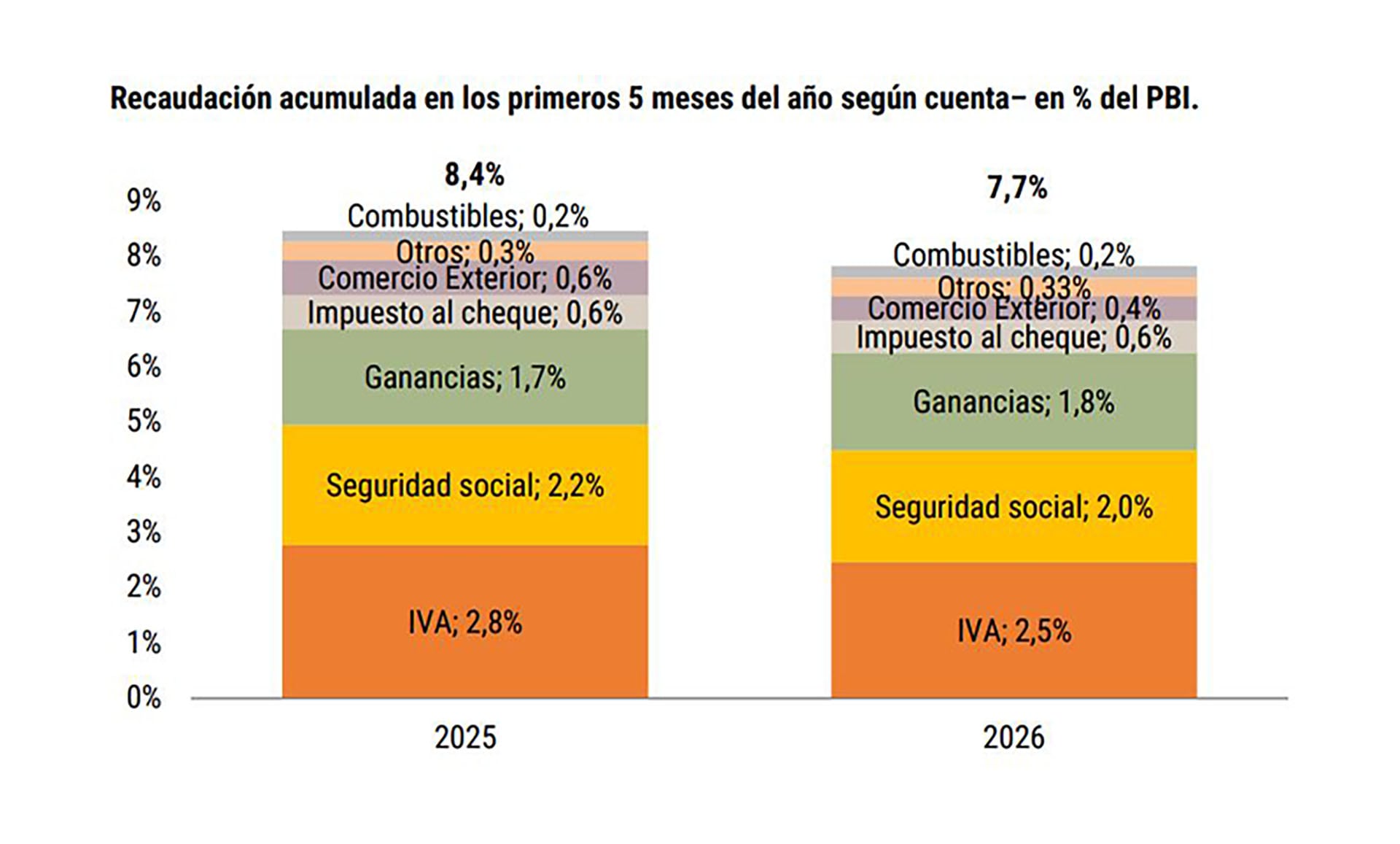

Ya en 2026, no ayudó que en los primeros cinco meses del año la recaudación del IVA cayera del 2,8 al 2,5% del PBI; la Seguridad Social del 2,2 al 2% y los impuestos al comercio exterior (aranceles y retenciones) del 0,6 al 0,4% del PBI, menos que compensados por mejoras muy leves en la recaudación de Ganancias y el mantenimiento (siempre en porcentaje del PBI) de los impuestos al cheque y a los combustibles. En la sumatoria, una caída del aporte de estos tributos del 8,4 al 7,7% del PBI, una pérdida de 0,7 puntos. Con el gasto ya duro de bajar, mantener la virtud fiscal depende cada vez más de la recuperación de la economía, como lo reconoció el propio ministro Luis Caputo.

Caputo,IAE

Durante décadas, Uruguay fue uno de los destinos preferidos por los argentinos para proteger y desarrollar su patrimonio. Tuvo puntos más resonantes post colapso financiero de Argentina en 2001 y el pico más alto llegaría entre 2020 y 2021, cuando Uruguay aplicó incentivos para atraer a inversores y residentes. Lo interesante es que esa tendencia no solo se mantiene, sino que cobra una nueva dimensión en contextos que mutan todo el tiempo.

Hoy un inversor puede acceder desde su celular a oportunidades en prácticamente cualquier parte del mundo. La tecnología eliminó barreras geográficas, amplió el acceso a mercados internacionales y multiplicó las alternativas disponibles. La tecnología eliminó barreras geográficas, amplió el acceso a mercados internacionales y multiplicó las alternativas disponibles. Sin embargo, lejos de perder atractivo, Uruguay sigue consolidándose como una de las principales opciones para los argentinos.

Los números ayudan a entenderlo. El mercado inmobiliario uruguayo cerró el 2025 con más de USD 2.700 millones en compraventas y más de 18.000 operaciones. En Montevideo, alrededor del 15% de las transacciones corresponden a capital argentino. Dentro del régimen de Vivienda Promovida, uno de los motores de la construcción del país, los argentinos adquirieron cerca de 7.800 inmuebles en los últimos doce años, equivalentes al 20% de las unidades desarrolladas bajo ese esquema. Y si tenemos en cuenta a las desarrolladoras líderes, al menos el 10% de las inversiones que reciben llegan desde el otro lado del río.

Uruguay ha logrado construir un marco institucional estable, con reglas claras para propietarios e inversores, incentivos al desarrollo inmobiliario y herramientas que aportan seguridad jurídica a los proyectos

Detrás de estos indicadores existen varias razones de carácter profundo: la previsibilidad, la cercanía, la rentabilidad y las exoneraciones impositivas al invertir en viviendas. Está claro: Uruguay ha logrado construir un marco institucional estable, con reglas claras para propietarios e inversores, incentivos al desarrollo inmobiliario y herramientas que aportan seguridad jurídica a los proyectos.

Esa estabilidad se refleja también en las oportunidades de obtener buenos índices de rentabilidad. Las propiedades destinadas al alquiler suelen ofrecer rentabilidades brutas del orden del 5% al 7% anual, mientras que los proyectos adquiridos en etapa de pozo permiten capturar valorización a medida que avanza la obra. En muchos casos, la diferencia entre el valor de ingreso y el precio final puede superar el 20%.

No obstante, reducir la decisión de invertir a una cuestión de rentabilidad sería simplificar demasiado el análisis. Si algo caracteriza al contexto actual es la abundancia de opciones. Un argentino puede invertir en Estados Unidos, Europa o Asia con apenas unos clics. La pregunta, entonces, no es dónde existen oportunidades, sino dónde esas oportunidades se combinan con estabilidad, liquidez y confianza.

Y allí Uruguay mantiene una ventaja competitiva difícil de replicar. La cercanía geográfica y cultural, el conocimiento mutuo entre mercados, la seguridad jurídica y una relación construida durante generaciones siguen pesando al momento de tomar decisiones patrimoniales de largo plazo.

Al final los negocios se tratan de relaciones, vínculos y acuerdos entre las personas, y pocos mercados reflejan esa realidad como Argentina y Uruguay

La paradoja es evidente: cuanto más global se vuelve el mundo de las inversiones, más valor adquieren los destinos capaces de ofrecer certezas. Por eso, y más allá de la proliferación de herramientas, invertir en ladrillos en Uruguay continúa destacándose como una de las opciones predilectas. No porque sea la única alternativa disponible, sino porque combina oportunidades de crecimiento con el atributo de la confianza.

La digitalización del mundo potencia oportunidades, pero hay cuestiones identitarias y humanas que prevalecen. Al final los negocios se tratan de relaciones, vínculos y acuerdos entre las personas, y pocos mercados reflejan esa realidad como Argentina y Uruguay.

El autor es fundador de Alpha Realtors

El Gobierno nacional sigue implementando los cambios delineados ya en la Reforma Laboral, como la reglamentación de cuentas sueldo en dólares gratuitas para que los empleados puedan cobrar sus haberes o al menos parte de ellos en moneda extranjera en el país, previo acuerdo con el empleador.

No es un movimiento aislado sino parte de una política de reintroducir los dólares de los argentinos al sistema bancario, como lo es también por estos días la Ley de Inocencia Fiscal. Se estima por la Balanza de Pagos que los activos en moneda extranjera «en el colchón» y no en el mercado eran unos u$s218.217 millones hasta 2025.

Hay que reconocer también que, en años anteriores, muchos argentinos trabajaban para empresas en el exterior y prefirieron cobrar en plataformas fintech manteniendo sus ahorros fuera del país o ingresándolos informalmente para no perder poder adquisitivo en la conversión obligatoria con el tipo de cambio oficial.

La medida implementada ahora por el Banco Central es un impulso más a que los trabajadores debidamente registrados puedan utilizar el dinero ganado en buena fe y sin costos extra. ¿Pero la cuenta sueldo en dólares es algo que pueden implementar las empresas?

Quiénes pueden aprovechar la cuenta sueldo en dólares

La posibilidad de acordar el pago en dólares de todo o parte del sueldo, al menos hasta ahora, está restringida a unos pocos casos, y no porque faltara esta reglamentación sino por las trabas para el acceso a moneda extranjera por parte de las empresas.

«Esto está segmentado más que nada a determinados perfiles, es decir, las altas gerencias, la alta dirección, personas que actualmente tienen un salario en relación de dependencia dolarizado«, analizó Alejandro Servide, Director de Professional, Digital & Enterprise de Randstad Argentina y Chile. Pero a la vez consideró que eventualmente podria extenderse ese beneficio a nuevos perfiles.

«Era una necesidad del mercado en algunos casos, por la globalización y por las empresas del extranjero trabajando acá, sobre todo con el talento IT que pedía este cambio«, apuntó por su parte Martín Bravi, cofundador y Director de Nauta Group. Pero coincidió en que seguirá siendo un tema de nicho antes que una generalidad para muchos empleados en Argentina, algo que beneficiará a algunos perfiles que «tenían que hacer una ingeniería» para que su ingreso en moneda extranjera no perdiera valor al tipo de cambio oficial.

Es cierto que años atrás, la posibilidad de cobrar diréctamente en dólares y en el país hubiese sido la solución para muchas de las tareas de compensación ejecutiva de profesionales en Argentina. Hoy, el panorama cambió. «Todas las medidas de flexibilización siempre son bienvenidas y tienen una buena recepción tanto del lado del empleador como del candidato o empleado», enfatizó Servide, aunque aclaró que en este momento a las personas hoy «les resulta más conveniente percibir un salario en pesos ajustado por inflación» que cobrar en moneda extranjera.

«Y no se trata solo del salario, hoy la gente también elige la relación de dependencia porque eso implica un paquete de beneficios y no solamente el salario bruto y los premios,» añadió.

Apuntó que en la actualidad, quienes pueden elegir y tienen mayor poder de negociación -ya sea por jerarquía o por tratarse de perfiles de alta calificación- prefieren un salario en pesos ajustado por inflación frente a un esquema dolarizado, principalmente porque el dólar se encuentra estable. Sin embargo, advirtió que ese escenario puede modificarse en función de la evolución de las variables económicas.

Sueldos en dólares: qué harán las empresas y los empleados

Vale la pena aclarar que son muy pocas las personas que trabajan en la Argentina y cobran su sueldo en dólares o al menos una parte de él, como el bono anual. Tampoco todos los ejecutivos y altos directivos tienen ese beneficio, ya que se utilizó en los momentos más álgidos de la inflación y el cepo cambiario otro método en lugar del pago en moneda extranjera: la dolarización del monto y el pago correspondiente en pesos todos los meses a valor oficial.

Los últimos datos disponibles sobre el tema surgen de la Encuesta de Incrementos Salariales de WTW en abril último. En aquel entonces, de las 419 grandes empresas argentinas y multinacionales que operan en el país relevadas, las que tenían presupuestos salariales en dólares (una minoría), tenían agendado un 6,5% de incremento salarial promedio para 2026.

Otro dato relevante surge respecto del bono a empleados fuera de convenio y ejecutivos: el 92% de estas compañías con las mejores prácticas hacia los empleados efectivizaba el pago total en pesos. Solo un 1% lo hacía en dólares en una cuenta en el exterior, y otro 2% en una cuenta local para moneda extranjera. El resto usaban una combinación de pesos y valor dolarizado.

Esto es así porque la Ley de Contrato de Trabajo (N°20.744) exigía hasta hace muy poco que el haber se pagara con la moneda de curso legal. Por eso, las alternativas en especie funcionaron en grandes empresas, pero sobre todo las que generan ingresos en moneda extranjera, como las exportadoras. Poco tiene que ver con los argentinos de a pie que no tienen la chance de negociar con su empleador el pago de su sueldo de otra forma que no sea pesos argentinos. Aquí vale la pena recordar que el cepo cambiario se abrió para particulares pero no para las empresas, que siguen adquiriendo esta moneda al valor MEP.

Sin embargo, la nueva Ley de Modernización Laboral (N° 27.802) modificó en marzo el articulo 105 de la normativa mencionada, para que ahora el salario pueda pagarse «en dinero, ya sea en moneda nacional o extranjera», abriendo la puerta a nuevas negociaciones y modalidades que hasta el momento no se fortalecían como tendencia en el mercado local y actuaban como excepción.

Aunque incluso con esta posibilidad, no hay que descontar que las empresas y los trabajadores pongan en la balanza la inestabilidad de las reglas en la Argentina, potenciales nuevos cepos que den por tierra con este beneficio que acaba de reglamentar el Banco Central, y opten por no adoptarlo.

El líder de Randstad insiste en que al margen de la confiabilidad a largo plazo, en la ecuación actual la medida tendrá menos impacto inmediato: «Sabemos que en Argentina los ciclos son muy dinámicos y volátiles, por lo que una percepción que hoy predomina puede cambiar rápidamente. En otro contexto, con inflación elevada, cepo y una brecha cambiaria significativa, probablemente la preferencia hubiera sido distinta», mencionó Servide a iProfesional.

Cómo serán las cuentas sueldo en dólares

A través de la Comunicación «A» 8460/2026, publicada en el Boletín Oficial el lunes, el Banco Central habilitó ya plenamente la habilitación y funcionamiento de las cuentas sueldo en dólares estadounidenses, como se había anticipado con el cambio instaurado en la reforma laboral.

A partir de ahora, los bancos deberán permitir los depósitos y las extracciones de efectivo en la moneda de la cuenta en la sucursal donde se encuentre radicada. Es decir que, si una persona necesita realizar una operación en efectivo con los dólares depositados en su cuenta sueldo, debe tener como referencia principal la sucursal correspondiente a la radicación de la cuenta.

Según la mencionada comunicación del BCRA,las entidades también podrán atender los retiros en otras sucursales, cajeros automáticos y terminales habilitadas, de acuerdo a la disponibilidad de billetes norteamericanos.

La gratuidad prevista para las cuentas sueldo alcanzará los fondos provenientes de la relación laboral que permanezcan acumulados, sin un límite temporal. Esto quiere decir que los bancos no podrán cobrar comisiones por mantener ese capital dentro del sistema en la cuenta correspondiente. Pero también implica que si pueden aplicar otras reglas para montos en dólares que no provengan de dicha relación laboral y se depositen allí.

Pero es fundamental que las cuentas sueldo en dólares no tendrán costo de apertura o mantenimiento para el empleado, ni se cobrará por transferencias o extracciones de efectivo en la sucursal donde el usuario tiene la misma.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,sueldo,dolar,reforma laboral

El presidente Javier Milei recibió en Casa Rosada a Kristalina Georgieva, titular del Fondo Monetario Internacional (FMI), tras su arribo a la Argentina. Antes de la reunión, Georgieva participó en una conferencia de prensa junto al ministro de Economía, Luis Caputo, en el Ministerio de Economía.

Durante ese encuentro, la funcionaria advirtió que los riesgos económicos deben gestionarse con políticas sólidas y buffers fuertes. Remarcó la disciplina fiscal ejercida por el Gobierno, destacó el aporte de sectores como petróleo, gas, minería y agricultura, y recomendó enfocar las reformas en la construcción, los servicios y la logística. Georgieva subrayó la relevancia de las pymes en la generación de empleo formal y respaldó la reforma laboral. Además, aseguró que Argentina no necesitará financiamiento adicional del FMI el año próximo, resaltando la estrategia de acumulación de reservas y la viabilidad económica hasta 2027.

A las 14 horas estaba programado que el presidente Milei reciba a la titular del FMI para mantener un encuentro de solo treinta minutos del que también participó el ministro de Economía, Luis Caputo. A las 14:30 se esperaba por una reunión de Georgieva con el gabinete ampliado.

“Es un placer escuchar al ministro de Luis Caputo y al presidente del Banco Central, Bausili, sobre el progreso económico de Argentina y las prioridades futuras. Discutimos mantener la estabilidad, avanzar en reformas y crear condiciones para un crecimiento más fuertes, inversión y creación de empleo”, escribió Georgieva en la red social X.

La agenda de la titular del FMI en la Argentina continuará este lunes ya que luego de las reuniones en Casa Rosada, mantendrá un encuentro en el Palacio Libertad junto con estudiantes de universidades privadas y públicas entre ellas la Universidad Torcuato Di Tella (UTDT), la Universidad San Andrés (Udesa) la Universidad de Buenos Aires (UBA) y La Plata.

Esta noche, mantendrá una cena con empresarios del sector energético, tecnológico y del agro. Según confirmaron fuentes oficiales del Ministerio de Economía no participaran funcionario del Gobierno ya que se trata de un evento que organiza el propio organismo internacional.

Mañana, toda la actividad va a estar concentrada en Vaca Muerta. Georgieva va a viajar a la provincia de Neuquén junto con el ministro de Caputo para visitar el yacimiento Loma Campana donde la va a recibir el presidente de YPF, Horacio Marín. El miércoles por la mañana ya abandonará el país rumbo a Uruguay.

La visita de Georgieva al país por invitación del presidente Milei representa un respaldo del organismo internacional sobre la evolución del programa económico del Gobierno. De cara al año electoral, en conferencia de prensa, Georgieva sostuvo que el Gobierno debe afrontar los riesgos político tanto nacionales como internacionales con el ancla fiscal y la consolidación de buffers.

“Sigan comprando”

“No me preocupa que Argentina no tenga el dinero para pagar; miró al Banco Central aquí presente: ‘Sigan comprando, sigan comprando’”, sostuvo y miró al presidente de la entidad, Santiago Bausili, que se encontraba en la primera fila y que en lo que va del año ya superó la meta de compra de USD 10.000 millones para este año.

Ante la repregunta, fue enfantica al asegurar que no ve la necesidad de que Argentina solicite financiamiento adicional al FMI. Argumentó que el país se preparó para distintos escenarios y aplicó una estrategia abarcativa para asegurar la viabilidad más allá de 2027. “No vemos la necesidad de que Argentina tenga que volver a solicitar un financiamiento adicional del Fondo. ¿Por qué lo digo esto? Bueno, porque vemos los peores escenarios y vemos cómo Argentina se preparó y vemos una gran determinación de acumulación de reservas y una estrategia muy abarcativa sobre cómo obtener y asegurar la viabilidad de Argentina a lo largo del 2027”, expresó.

Semanas atrás, el ministro Caputo junto con el secretario de Finanzas, Federico Furiase, presentó el programa financiero para lo que resta del 2026 y 2027. El cual tuvieron que presentarle al FMI para lograr la aprobación de la segunda revisión del acuerdo, en palabras del viceministro de Economía, José Luis Daza.

Ante la pregunta sobre si el FMI proyecta que el Gobierno salga a emitir en el mercado internacional, Georgieva eligió eludirla y no responder. A pesar de que en el comunicado que emitió el organismo tras la aprobación de la segunda revisión marcaron que el objetivo debe ser salir a emitir deuda en el exterior. La postura que mantienen en el equipo económico es que salir al mercado internacional “es una opción y no una obligación”.

Sin embargo, el riesgo país no logra perforar los 400 puntos básicos (p.b). Luego de la presentación del programa financiero, el 6 de julio, el riesgo país se acercó a quebrar ese piso, pero no lo logró. La expectativa creció la semana pasada con la mejor en la calificación crediticia de Moody’s, sin embargo, las tensiones en el mercado internacional por el conflicto entre Estados Unidos e Irán no ayudaron.

Business,International Relations,Corporate Events,Diplomacy / Foreign Policy,South America / Central America

En la era de las inversiones globales, Uruguay sigue siendo la opción más segura

Conflicto tras las acusaciones de Milei a Lula: ambos gobiernos tuvieron un primer encuentro, pero sin solución a la vista

La Premier League quiere acabar con las pérdidas de tiempo de los porteros

Christian persecution concerns rise in Egypt as State Department presses religious freedom

Qué pasará con las cuentas sueldo en dólares que ya están habilitadas en Argentina

La “trampa” que denunció Gastón Edul en su derrota ante Edu Aguirre en La Velada 6: “Fue un poco raro”

Senado: Bullrich y Sturzenegger cierran filas para tratar de avanzar con la extranjerización de tierras

Mientras espera la vuelta de Macri, el PRO ya activó contactos con LLA: cómo sería la estrategia electoral en la Provincia

Río Negro: Alberto Weretilneck anunció un proyecto para eximir de Ingresos Brutos a los turistas extranjeros

Dem’s stunning ideal standard for immigration detention conditions resurfaces amid Texas senate bid

POLITICA3 días ago

POLITICA3 días agoConvivencia pacífica o tensión administrada: el PRO define cómo pararse frente al gobierno de Milei rumbo a 2027

- POLITICA2 días ago

Cuentapropismo emocional en lo profundo del conurbano

- SOCIEDAD22 horas ago

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate