ECONOMIA

Universidades nacionales: el gobierno quiere consolidar el ajuste fiscal a un sistema en el que solo se gradúa 1 de cada 22 estudiantes

El sostenimiento del equilibrio de las cuentas públicas se ha consolidado como el eje central de la administración nacional actual. En este escenario, el gasto destinado a las universidades nacionales ha ocupado un lugar preponderante en el debate público, no solo por su impacto social sino por su relevancia estadística dentro de la estructura de erogaciones del Estado.

Un informe detallado del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral) de la Fundación Mediterránea analiza con precisión técnica cuánto pesan realmente estos fondos sobre los recursos estatales y de qué manera su evolución condiciona la meta del superávit fiscal.

Desde el inicio de la gestión en diciembre de 2023, el Poder Ejecutivo implementó un proceso de consolidación fiscal con el objetivo de eliminar el déficit financiero. Este ajuste se manifestó con especial intensidad durante el año 2024, periodo en el cual las erogaciones totales del Sector Público Nacional registraron una caída del 26,3% en términos reales. Al sumar la dinámica proyectada para el año 2025, la reducción acumulada del gasto primario entre 2023 y 2025 alcanza el 27,6%. Dentro de este esquema de contracción generalizada, las transferencias a las universidades nacionales no fueron la excepción, experimentando una reducción real del 36% en el mismo periodo de comparación.

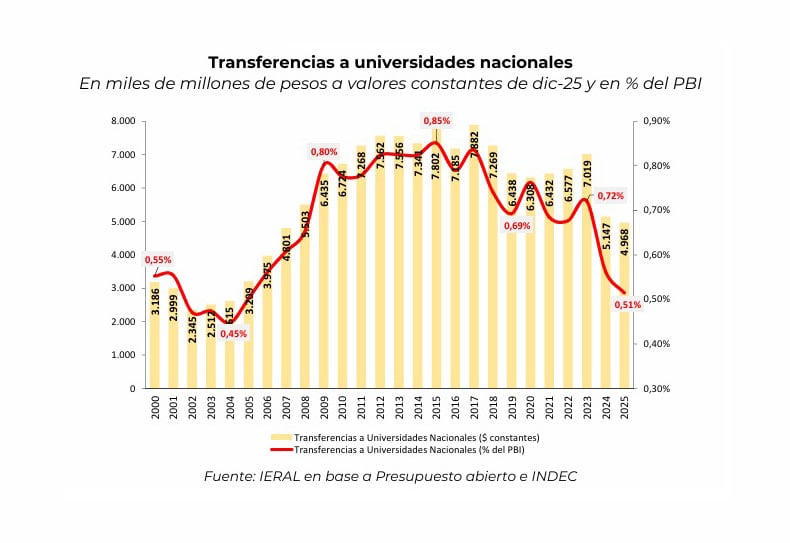

Para comprender el peso relativo de la educación superior en el presupuesto, resulta necesario observar la participación de estas partidas respecto al Producto Interno Bruto (PIB). Según los datos procesados por el Ieral, el financiamiento universitario alcanzó un pico histórico en el año 2015, cuando representó el 0,85% del PIB. Entonces se inició una tendencia decreciente que se acentuó en los últimos dos años. Para el cierre de 2024, el gasto en universidades nacionales se ubicó en el 0,53% del PIB, y las proyecciones para el año 2025 sitúan esta cifra en el 0,51%. Este nivel de inversión guarda similitud con los registros de principios de siglo, marcando un retorno a niveles de participación estatal que habían sido superados hace más de una década.

El informe destaca que, a pesar de la relevancia política del sector, el gasto universitario representa una porción acotada dentro del universo total de gastos del Estado Nacional. Al analizar la composición del ajuste, se observa que otras partidas han sufrido recortes significativamente más profundos en términos porcentuales. Mientras que las transferencias a las universidades cayeron un 36%, las transferencias a las provincias registraron una baja del 77% y la Inversión Real Directa se desplomó un 69%. Esto indica que, si bien el sector universitario contribuye al equilibrio fiscal mediante la reducción de su presupuesto real, el grueso del ajuste fiscal se ha sustentado en otras áreas de la administración central y en las prestaciones de la seguridad social.

Uno de los puntos centrales del análisis del Ieral radica en la composición interna del gasto universitario. El Estado Nacional destina la gran mayoría de estos recursos al pago de salarios. Específicamente, el 90% de las transferencias enviadas a las casas de estudio se consumen en haberes para el personal docente y no docente. El resto del presupuesto se distribuye en un 7% destinado a gastos de funcionamiento, un 2% para los hospitales universitarios y el resto a otros gastos. Esta estructura de costos implica que cualquier debate sobre el financiamiento universitario es, en esencia, un debate sobre la paritaria salarial del sector.

El informe del Ieral recuerda que la sanción de la Ley 27.795 introdujo mecanismos de indexación que obligan al Estado a ajustar los presupuestos de funcionamiento de las universidades por el Índice de Precios al Consumidor (IPC) de manera bimestral y a recomponer los salarios en función de la inflación. Lógicamente, a indexación genera una rigidez presupuestaria que limita la capacidad de maniobra del Ministerio de Economía ante eventuales caídas en la recaudación, poniendo en riesgo el compromiso de déficit cero.

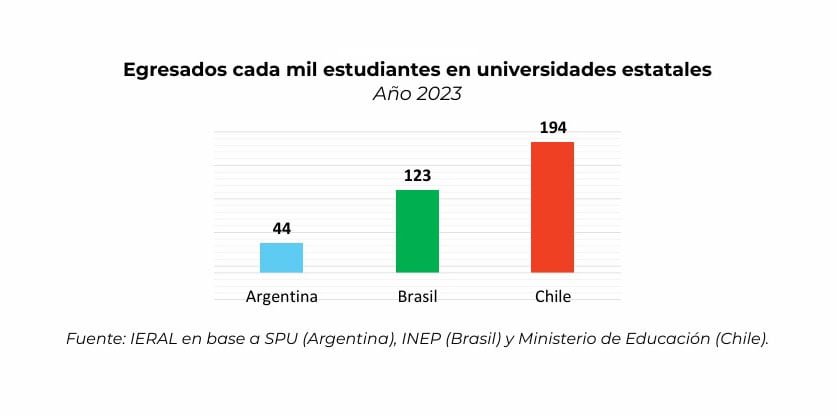

Desde la perspectiva del equilibrio fiscal, el peso de la educación superior también se analiza bajo la lupa de la eficiencia y la equidad distributiva. El informe señala una brecha significativa entre los recursos invertidos y los resultados académicos obtenidos. En el año 2023, apenas el 4,4% de los estudiantes del sistema universitario nacional lograron graduarse. Esto es, 1 de cada 22, relación notablemente inferior a la de otros países de la región. Mientras que Argentina produce 44 graduados por cada 1.000 estudiantes, Brasil alcanza los 123 y Chile llega a los 194, casi el triple y más del cuádruple, respectivamente.

Este escenario supone un costo de oportunidad para el Estado, que financia trayectorias educativas prolongadas que no siempre culminan en la obtención de un título profesional.

Asimismo, el análisis del Ieral aborda la distribución del gasto según el nivel de ingresos de los beneficiarios. El informe menciona que “el gasto universitario tiene un sesgo pro-rico”, basado en datos que indican que el 20% de los hogares con mayores ingresos de la población absorbe el 27% del presupuesto universitario. En contraste, los sectores de menores ingresos presentan tasas de asistencia y terminalidad mucho más bajas. Desde el punto de vista de las finanzas públicas, esto plantea un interrogante sobre la regresividad del sistema actual y la posibilidad de implementar mecanismos donde los sectores con mayor capacidad contributiva colaboren en el financiamiento de la educación superior.

En cuanto al conflicto normativo actual, el Poder Ejecutivo ha enviado al Congreso un nuevo proyecto de ley en febrero de 2026 que busca reemplazar las cláusulas de indexación vigentes. La propuesta oficial contempla una recomposición de los salarios del 4,1% en tres tramos (marzo, julio y septiembre de 2026). Además, supedita las actualizaciones de los gastos de funcionamiento a que la inflación acumulada supere el 14,6% anual. Este diseño normativo tiene como objetivo explícito subordinar el gasto universitario a la disponibilidad de recursos y a las metas de inflación del presupuesto nacional, evitando que los fondos universitarios se conviertan en un factor de desequilibrio financiero imprevisto.

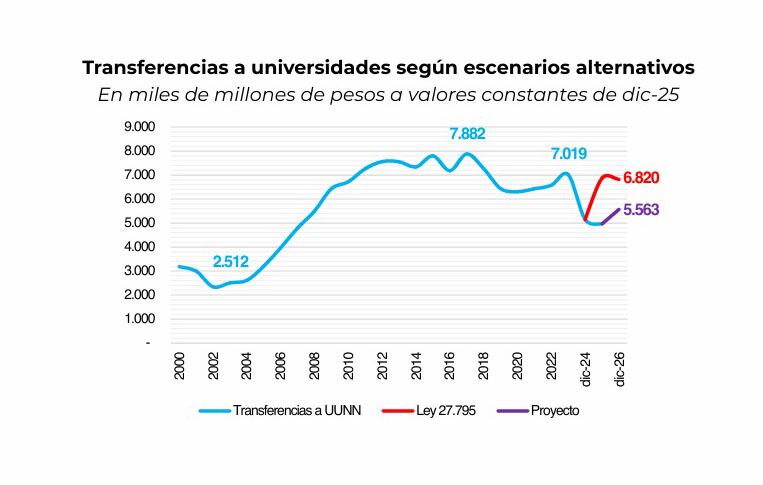

De esta manera, se plantean dos escenarios diferentes. Si se aplica la Ley 27.795, las transferencias a universidades en 2026 alcanzarían 6,8 billones de pesos a precios de diciembre 2025, suponiendo inflación prevista en el presupuesto (0,76% del PIB). En cambio, de aplicarse el Proyecto, se alcanzaría un gasto por transferencias a universidades nacionales de 5,5 billones de pesos (0,53% del PIB).

El informe concluye que la solución a la tensión entre el financiamiento universitario y el equilibrio fiscal no debe limitarse únicamente a la cuantía de los fondos, sino a la reforma de su gestión. El documento indica que la actualización de las partidas por inflación puede ser una medida de emergencia, pero no resuelve los problemas estructurales.

Entre las alternativas propuestas para aliviar la carga sobre el Tesoro Nacional, se menciona la creación de alícuotas adicionales en el impuesto a las Ganancias para los graduados de universidades públicas o para las familias de altos ingresos cuyos hijos asisten a estas instituciones. También se sugiere la implementación de un sistema de “retribución diferida”, donde los profesionales contribuyan al sistema una vez que se inserten en el mercado laboral y alcancen un determinado nivel de ingresos.

En definitiva, el peso de los fondos universitarios sobre los recursos del Estado es significativo en términos de su rol como empleador y formador de capital humano, pero su impacto en el equilibrio fiscal depende en parte de la capacidad de evitar mecanismos de actualización que se disparen de forma autónoma a la recaudación nacional.

El calendario de pagos de la Administración Nacional de la Seguridad Social (ANSES) define el cronograma de cobros para millones de argentinos durante junio de 2026. En la jornada de hoy, beneficiarios de distintas prestaciones acceden a sus haberes, en un mes marcado por el impacto del ajuste por movilidad previsional y el pago del medio aguinaldo.

La modalidad escalonada, que organiza los pagos según la terminación del Documento Nacional de Identidad (DNI), permite distribuir el acceso a los fondos y evita aglomeraciones en las sucursales bancarias.

El sistema incluye a jubilados, pensionados, titulares de asignaciones familiares y programas sociales, todos alcanzados este mes por un incremento del 2,58%, reflejo de la fórmula de movilidad que ajusta los montos tomando como base la inflación registrada dos meses antes.

Hoy cobran los jubilados y pensionados cuyos haberes no superan el mínimo y que tienen DNI terminado en 9. Este grupo finaliza el calendario de pagos para haberes mínimos de junio, recibiendo además del monto mensual, el medio aguinaldo y, en los casos que corresponde, el bono extraordinario vigente.

Los titulares de la Asignación Universal por Hijo y la Asignación Familiar por Hijo con DNI terminado en 9 perciben hoy su prestación. El pago, que refleja el último aumento por movilidad previsional, se deposita de manera automática en la cuenta bancaria declarada.

Las titulares de la Asignación por Embarazo para Protección Social con DNI terminado en 7 reciben hoy el pago correspondiente al mes de junio, según el calendario oficial. Esta asignación también se ve alcanzada por el incremento del 2,58% aplicado en el mes.

Finalmente, quienes forman parte del Plan de Desempleo 1 y tienen DNI terminado en 2 o 3 acceden hoy a su prestación. El sistema de cobros escalonado busca agilizar el acceso y minimizar las demoras en los canales presenciales y electrónicos.

Desde hoy, inicia el período de cobro de la Segunda Quincena para las Asignaciones de Pago Único (Matrimonio, Adopción y Nacimiento), el cual se extiende hasta el 8 de julio para todos los documentos.

En junio de 2026, la jubilación mínima asciende a $403.317,99 brutos, tras el ajuste del 2,58% por la fórmula de movilidad. Una vez descontado el aporte del 3% al Programa de Atención Médica Integral (PAMI), el monto neto es de $391.218.

Además, los beneficiarios de la mínima reciben un bono extraordinario de $70.000, vigente desde marzo de 2024, y el medio aguinaldo, que equivale a $201.659 brutos ($195.609 netos). El total bruto del mes para quienes cobran la mínima llega a $674.976,99 ($656.827,67 netos).

La jubilación máxima en junio alcanza los $2.713.948,17 brutos. Tras el descuento de PAMI, el ingreso neto se reduce a $2.563.211. El aguinaldo para este grupo es de $1.356.974 brutos $1.281.605,41 netos), por lo que el ingreso total del mes asciende a $4.070.922,27 brutos ($3.844.816,23 netos).

La Asignación Universal por Hijo (AUH) y la Asignación por Embarazo para Protección Social (AUE) se ubican en $144.932 por cada menor de 18 años o mujer embarazada. De ese total, se abonan $115.945,60 mensuales y se retienen $28.986,40, que solo se liberan cuando el titular presenta la Libreta AUH o la documentación obligatoria en el caso de la AUE. Este mecanismo busca garantizar el cumplimiento de los controles de salud y educación.

Para quienes perciben AUH por Discapacidad, el monto mensual es de $471.915. En este caso, el beneficiario cobra $377.532 por mes y se le retienen $94.383 hasta que se acredite la documentación correspondiente. Este beneficio está destinado a familias con hijos con discapacidad, y no tiene límite de edad para el menor a cargo.

Las Asignaciones Familiares (SUAF) para trabajadores en relación de dependencia y monotributistas varían de acuerdo al ingreso familiar. En el primer rango de ingresos, hasta $1.122.074 mensuales, la Asignación por Hijo es de $72.474 y la Asignación por Hijo con Discapacidad asciende a $235.967. Estos montos se abonan por cada hijo registrado en el grupo familiar, y su valor disminuye progresivamente para rangos de ingreso superiores.

En cuanto a las Asignaciones de Pago Único (APU), los valores estipulados para junio son los siguientes:

- Por Nacimiento, el monto es de $84.478;

- Por Matrimonio, asciende a $126.489;

- Por Adopción, se abonan $505.070 en un solo pago. Estos beneficios corresponden a eventos puntuales y se otorgan tras la aprobación del trámite por parte de ANSES.

Corporate Events,South America / Central America

ECONOMIA

Preocupación por la relación entre las reservas internacionales y las elecciones presidenciales de 2027

(Imagen Ilustrativa Infobae)

El conflicto entre Estados Unidos e Irán sigue en la mesa de negociación y avanza dos pasos y retrocede tres, mientras continúan los enfrentamientos entre Israel y Hezbolá. Los negociadores estaban empantanados y los mediadores buscaban un alto en el fuego en el sur del Líbano. EEUU e Irán se entrecruzaron acusaciones y amenazas y el Estrecho de Ormuz, objetivo central del acuerdo, seguía cerrado, lo que muestra que más allá de los gestos nada se ha avanzado y que pasó el viernes y no se firmó el acuerdo.

Las noticias cambiaban anoche hora tras hora y los inversores reflejaban su desorientación en los mercados de futuros. Imaginaban una semana que iba a comenzar con avances en la paz y ahora no pueden imaginar cómo serán las próximas 24 horas. En el recuerdo quedó la convicción de la semana pasada de 60 días continuos de paz hasta tener un acuerdo pleno con el memorándum de entendimiento de 14 puntos.

En tanto, en la Argentina, que el viernes operó sin referencias por el feriado de EEUU, las consultoras dedicaron una parte de sus informes a analizar el conflicto, el cambio de estilo de la Reserva Federal tras la asunción de Kevin Warsh y como incidirá en el mercado cambiario argentino.

EconViews, la consultora que dirige Miguel Kiguel, al margen de los sucesos de anoche en Suiza que fue calificado como el primer hecho relevante, señaló que “el segundo hecho relevante fue el primer encuentro del Comité de Política Monetaria de la Fed en la era Kevin Warsh. No hubo cambios en la tasa, que se mantuvo en el rango 3,50-3,75%. Lo más interesante vino por el lado de las proyecciones: 9 de los 18 miembros del directorio ven al menos una suba este año, mientras que la otra mitad cree que se mantendrá en el nivel actual o incluso bajará. Una Fed con un tono algo más hawkish (agresivo), en definitiva. A esto se sumó otro factor que inquietó a los inversores. Warsh anunció cambios en la comunicación de la política monetaria, con menos información disponible e incluso la posibilidad de eliminar el forward guidance (orientación futura de la policía monetaria) algo que podría agregar incertidumbre. Los mercados reaccionaron negativamente y el dólar se fortaleció a nivel global. Estas noticias internacionales llegaron en un contexto en el que el peso argentino empezó a estar algo más presionado desde fines de mayo. El tipo de cambio comenzó a subir tras varios meses de estabilidad y llegó a la zona de $1.460, acumulando una suba de 3.6% en lo que va de junio. No es una suba que preocupe, todo lo contrario: vemos positivo que el peso no se siga atrasando y recupere algo de terreno. Por el momento, tampoco se lo ve al Gobierno demasiado preocupado por este movimiento, y estimamos que no hubo intervención considerable del Banco Central ni en futuros ni en dollar linked. Tampoco es una suba que sorprenda. Era esperable que, llegando al tercer trimestre, aumentara la presión cambiaria, en línea con un mercado que suele anticiparse al fin de la cosecha gruesa y la consecuente caída en los flujos de dólares que suele darse en esta época del año. Esto ya se refleja en el desempeño del Banco Central en el mercado cambiario, donde las compras de dólares pasaron de un promedio de USD 138 millones diarios en abril y mayo a US$ 79 millones en junio”.

REUTERS/Eric Lee

El informe agrega que “nuestro escenario base es que la presión cambiaria no cederá en el corto plazo. Por un lado, porque todavía no se sintió por completo el efecto de la desaceleración en la liquidación del agro, que sigue en niveles elevados. Y por otro, porque un mundo con tasas más altas y petróleo más bajo seguramente le agregará algo de presión al peso, revirtiendo parte del viento de cola que tuvimos en los últimos meses. De cara a las próximas semanas, será clave ir monitoreando cómo siguen las compras diarias del Banco Central y si hay algún movimiento en las tasas de interés. Es razonable esperar que el tipo de cambio continúe convalidando subas graduales, en un proceso de normalización más que de estrés. Por ahora, nuestro escenario sigue siendo el de una suba ordenada del dólar, sin sobresaltos”.

Se va aclarando el programa financiero

La consultora 1816 hace centro en el pago de la deuda. El informe indica que “con los dólares que juntó el Tesoro vía Bonares (tiene USD 3.082 millones depositados en el BCRA), con la confirmación de las garantías del Banco Mundial y BID (que permitirían conseguir financiamiento por USD 4.000 millones) y con el quizás inminente anuncio de que renuevan los repos del BCRA por USD 6.000 millones (dado que el Tesoro le dio al BCRA nuevos AL35 y AE38, posiblemente para usar como garantías), se va aclarando el programa financiero 2026-2027. Restan pagar unos USD 30.700 millones en moneda extranjera a privados, FMI y Club de París (tomando deuda del Tesoro y BCRA y asumiendo rollover de otros organismos) y con los 3 factores que mencionamos sumarían financiamiento por USD 13.100 millones. Lo que resta, unos USD 17.600 millones, podría cubrirse con una combinación de nuevos Bonares, alguna emisión internacional, rollover del Fondo Monetario Internacional (dado que los pagos netos al FMI son de USD 7.900 millones, buena parte del residuo por cubrir; atención: para rollover del Fondo se necesitaría un nuevo programa), y/o directamente reservas. Si hay rollover de los repos, las reservas netas se irán a la zona de USD 10.000 millones una vez que se concrete la operación garantizada por organismos (y el Tesoro cuenta con depósitos en Pesos en el BCRA por el equivalente a USD 8.800 millones)”.

Según la consultora, “más allá de cómo se consiga el dinero, no parece haber ningún riesgo de impago en 2027, una muy buena noticia para encarar el año electoral. Lo que sí está en juego es con cuántos recursos contará el Gobierno para defender la estabilidad cambiaria si los inversores se asustan y por eso vemos probable una emisión offshore (preparándose para 2027 el BCRA también canceló casi toda la deuda con BIS). La Argentina volvió a tener en mayo superávit primario (el número 27 en 29 meses de Milei) y superávit comercial (USD 3.504 millones, el más alto de la historia)”.

La consultora indica que “tras casi 8 meses en que el Global 35 estuvo operando a entre 9% y 10,5% en el exterior, fue finalmente la suba de calificación de S&P que llevó la deuda a un nuevo nivel. El riesgo país bajó a mínimos de la era Milei y suponemos que alrededor de estos valores el Gobierno estaría dispuesto a emitir bonos. Es cierto que, a juzgar por lo que rinden otros países B-, la Argentina todavía podría comprimir un poco más (es decir, el equipo económico podría continuar pensando que habrá mejores oportunidades), pero está lejos de ser obvio que vaya a ocurrir, considerando la elección 2027 (y que en este momento el escenario más probable es otra elección binaria)”.

Por su parte, F2 la consultora que dirige Andrés Reschini, señala que “la mayoría de los bancos centrales no realizó suba de tasas, pero siguen el tema de cerca e incrementaron las chances de hacerlo o han suspendido los ciclos de bajas. La firma no concretada del Memorándum de entendimiento entre Estados Unidos e Irán puede aliviar las expectativas de inflación global pero las chances de tasas más altas alentaron a un dólar más fuerte y la mayoría de las monedas de la región se debilitó con el peso argentino a la cabeza”.

REUTERS/Agustín Marcarian

El informe indica que “va pasando el pico estacional de la liquidación del agro y se acercan los vencimientos de deuda en moneda extranjera para el Tesoro. El mercado comienza a mirar 2027 y la demanda de divisas parece no ceder. Aunque con una rueda menos por el feriado local y otra a media máquina por el feriado en EE. UU., BCRA cerró con el segundo menor saldo semanal de compras desde enero. Hubo buenas noticias desde la Balanza Comercial y garantías de Organismos Internacionales para la obtención de USD 4.000 millones en créditos, pero eso despeja 2026. Es cierto que para 2027 hay cintura para conseguir las divisas que faltan, pero el poder de fuego con el que cuenta concretamente el gobierno es de USD 11.830 millones de los cuales USD 8.150 millones equivalentes están depositados en pesos y probablemente la demanda de moneda local no sea lo suficientemente robusta como para que el Tesoro incremente las compras sin generar un salto cambiario. Por ello, queda más a merced de la financiación y refinanciación que logre obtener, al menos de momento”.

Otro dato que observa F2 es que “la cartera irregular volvió a crecer en abril, tal como se esperaba, alcanzando un 7,3% para el sector privado, mientras que el ratio para Personales se elevó al 14,8%. El Banco Nación lanzó una línea de refinanciación especial para ayudar a que una mayor porción del disminuido ingreso disponible quede libre y de esa manera se canalice al consumo para dinamizar la actividad”.

Sobre el tipo de cambio señala que “hasta el jueves el desempeño del tipo de cambio guardaba relación con el real brasileño, pero en la última rueda de la semana, sin Estados Unidos como referencia y un volumen de operaciones en el Mercado Libre de Cambios (MLC) de USD 407 millones, que es un 30% inferior al promedio diario de lo que iba de junio hasta el jueves, la demanda se mantuvo firme y el tipo de cambio mayorista anotó otro avance”.

Por último, F2 advierte que “además de comenzar a mirar los vencimientos de deuda de 2027 el mercado se pregunta sobre la capacidad de respuesta del BCRA ante un salto en la demanda por dolarización pre electoral y eso es algo difícil de cuantificar dado que la dimensión de esta dependerá de la propuesta a la que se enfrente el oficialismo y las chances de ganar”.

En el overnite, había tensión y un total descreimiento sobre el tratado de paz. Los tres principales indicadores de las Bolsas de Nueva York bajaban hasta 0,50%. El oro subía 0,48% al tiempo que el petróleo aumentaba 2,50%. También bajaba el Bitcoin y rompía el piso de USD 64 mil, mientras se fortalecía el dólar frente a las demás monedas del mundo. La Argentina va a vivir con tensión la rueda de hoy porque es probable que también suba la tasa de retorno de los bonos del Tesoro de Estados Unidos.

Argentina,Fitch Ratings,finanzas,economía,calificación de riesgo,bandera,inversión,mercado,deuda,global

ECONOMIA

Más allá del fútbol: cómo es el intercambio comercial de la Argentina con Austria, Argelia y Jordania

El Mundial de fútbol no solo enfrenta selecciones en la cancha. También pone en primer plano vínculos que, en el comercio internacional, funcionan con lógica propia: la de los granos, los lácteos, las carnes y las materias primas que Argentina envía al mundo. Los rivales de la Albiceleste en la fase de grupos —Jordania, Argelia y Austria— son mercados con dinámicas muy distintas, pero con un denominador común: el sector agroindustrial argentino ocupa en todos ellos un lugar central.

Así lo analiza la Bolsa de Comercio de Rosario (BCR) en un informe elaborado por Guido D’Angelo y Emilce Terré, que repasa los principales números del intercambio bilateral con estos tres países y con las naciones anfitrionas del torneo.

El maíz, la soja, los lácteos y la carne son los productos que aparecen con mayor frecuencia en ese mapa exportador. Y aunque las cifras varían según el destino, el patrón se repite: Argentina exporta commodities y productos agroindustriales, e importa desde esos mercados insumos o bienes industriales. La cancha del comercio exterior, en ese sentido, tiene reglas distintas a las del fútbol.

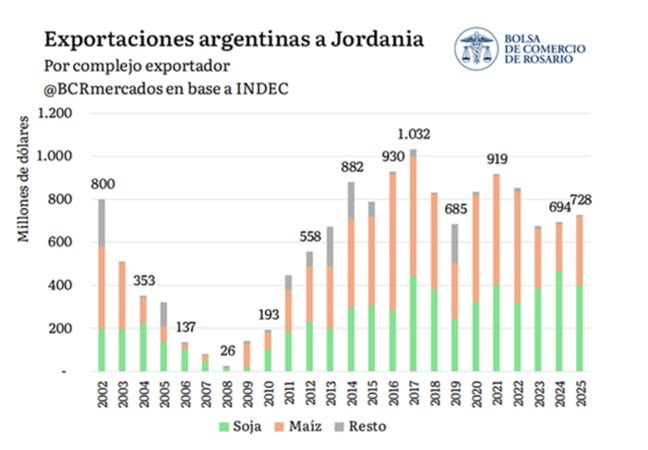

El último de los rivales de Argentina en la fase de grupos es, al mismo tiempo, el que presenta el mayor potencial de crecimiento en la relación comercial. Jordania compra a la Argentina maíz en grano y harina de soja para alimentación animal, además de cebada, queso mozzarella y merluza.

El país árabe integra la región de Medio Oriente, que según la BCR representa “el segundo superávit comercial más importante del comercio exterior argentino”. Eso ubica a toda la región —y a Jordania como parte de ella— como un destino estratégico para las exportaciones nacionales.

De acuerdo a los datos publicados por la BCR, elaborado en base a informes de Indec, en 2025 la Argentina logró exportaciones por USD 728 millones a Jordania, con una fuerte participación de la soja y el maíz.

El informe señala que, con mejores condiciones de acceso, Argentina tiene mucho potencial para ampliar sus ventas a este destino, especialmente en carne y cueros bovinos. Se trata de dos de los sectores donde el país tiene mayor competitividad relativa, y donde las barreras arancelarias o sanitarias pueden representar la diferencia entre participar o no del mercado.

En ese sentido, la relación con Jordania no es la de un socio consolidado, sino la de uno en construcción: hay un piso firme de intercambio en granos y derivados de la soja, pero el techo está más alto de lo que el comercio actual refleja.

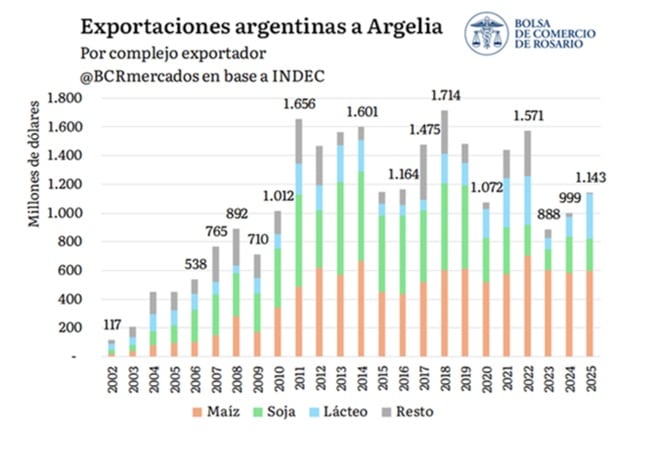

Con Argelia, la relación comercial tiene historia. Argentina sostiene relaciones diplomáticas con ese país desde su independencia, en 1962. En términos económicos, Argelia es la cuarta economía de África, detrás de Nigeria, Sudáfrica y Egipto, y representa el 7% del PBI del continente. Con esos tres países, concentra cerca de la mitad de toda la economía africana.

En 2025, argelia compró productos argentinos por un total de USD 1.143 millones. El vínculo comercial bilateral tiene un producto dominante: el maíz. En 2025, Argentina exportó a ese destino 3,2 millones de toneladas de maíz por un valor de 575 millones de dólares. Ese volumen representó el 10% de las exportaciones totales de maíz del año pasado y explicó la mitad de todas las exportaciones argentinas hacia ese destino. El récord histórico de envíos maiceros a Argelia se registró en 2019, cuando se superaron las 4 millones de toneladas. En la última campaña, Argelia fue el tercer destino más relevante del complejo maíz, detrás de Vietnam y Egipto.

Detrás del maíz aparece la leche entera en polvo, que concentra prácticamente la totalidad de las exportaciones del complejo lácteo a ese mercado. Con más de 290 millones de dólares exportados en 2025, Argelia se posicionó como el segundo destino más importante para los lácteos argentinos, solo superado por Brasil. La BCR destaca que Argelia es uno de los principales consumidores de lácteos del mundo: según la FAO, el consumo promedio de leche allí alcanza los 145 litros por habitante por año, muy por encima de los 90 litros del promedio mundial.

El complejo soja también tiene presencia: en 2025, las exportaciones a Argelia superaron los 220 millones de dólares, con un 80% explicado por harina de soja y el resto por aceite. El volumen total exportado fue próximo a 1 millón de toneladas, lejos aún del récord de 2018, cuando los despachos superaron 1,8 millones de toneladas.

En lo que va de 2026, el trigo y los tubos de acero sin costura emergieron como nuevos productos que ganan peso en el comercio bilateral. Del otro lado de la balanza, Argelia es un proveedor relevante de urea para Argentina, siendo el tercer origen del fertilizante nitrogenado en 2025. La BCR remarca que Argelia “espera ser cada vez más protagonista de la demanda de productos agro de África”, lo que proyecta al país como un destino de creciente interés para el agro argentino.

El vínculo con Austria es el más modesto de los tres en términos de volumen exportador, pero no por eso irrelevante.

Los cueros bovinos, los vinos y los huevos son los principales productos agroindustriales que Argentina vende al país europeo. El intercambio bilateral superó los 100 millones de dólares el año pasado, un máximo desde 2015 según la oficina nacional de estadísticas de Austria.

Más allá del comercio directo, Austria tiene inversiones radicadas en Argentina en sectores como el maderero, el automotriz y los servicios informáticos. El informe advierte que los números bilaterales no capturan todo el intercambio real: más del 70% del comercio exterior austríaco es comercio intra-Unión Europea, y el puerto de Rotterdam actúa como el principal hub de recepción de exportaciones argentinas en el bloque. Desde allí, esos productos se distribuyen por Europa, y muchos terminan siendo consumidos en Austria a través de cadenas comerciales que no quedan registradas como exportaciones directas entre ambos países.

La BCR sostiene que “con el acuerdo Mercosur–UE vigente, emergen grandes oportunidades para ampliar aún más el comercio argentino–austríaco”. El acuerdo, que estuvo décadas en negociación, puede ser el disparador de un intercambio bilateral más profundo con uno de los jugadores de la fase de grupos.

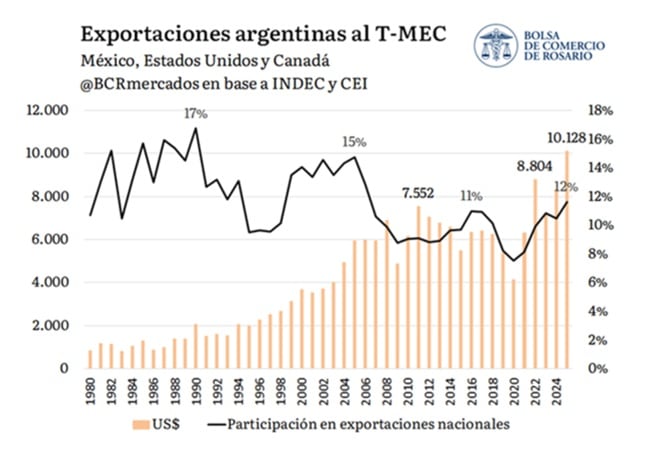

El informe de la BCR también repasa la relación de Argentina con los tres países organizadores del torneo: Estados Unidos, México y Canadá, que integran el bloque comercial T-MEC —antes conocido como Nafta—. El dato curioso que rescata el texto: ese acuerdo trilateral fue firmado en Buenos Aires en 2018, como evento paralelo al G20 que tuvo lugar ese año en Argentina.

En 2025, el comercio con el T-MEC rompió récords históricos y marcó su máxima participación en las exportaciones argentinas en 20 años (más de USD 10.000 millones exportados). El motor fue Estados Unidos, que explica más del 80% de las exportaciones argentinas al bloque, con un récord histórico impulsado principalmente por la energía. Esa misma potencia es además el principal aportante de inversión extranjera directa al país.

Canadá, por su parte, alcanzó en 2025 niveles históricos de inversión en Argentina y es el segundo inversor más importante en la minería nacional. A finales de mayo de este año se llevó a cabo la décima ronda de negociaciones entre el Mercosur y Canadá para avanzar hacia un acuerdo de libre comercio. Y México, rival histórico en canchas de todo el mundo, es un socio clave del sector automotriz argentino y un aliado creciente de los complejos oleaginosos.

ANSES: quiénes cobran hoy lunes 22 de junio de 2026

Mundial 2026: Argentina juega su segundo partido y Dalma sorprendió con los rituales y cábalas de la familia Maradona

Francia-Irak, EN VIVO, por el Mundial 2026: hora, TV, formaciones y todo lo que hay que saber

Entre la reforma electoral y el impacto del caso Adorni en la militancia: el doble frente que inquieta a la Casa Rosada

Admirador de Bukele y amigo de Milei: quién es Abelardo de la Espriella, el nuevo presidente de Colomboa

Las sorpresas que obligan a la Selección a no descuidarse y qué se puede esperar de Austria

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

El lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

POLITICA18 horas ago

POLITICA18 horas agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA22 horas ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”

- POLITICA2 días ago

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares