ECONOMIA

El dólar retomó la baja, perforó los $1.400 y se acopló a la tendencia de las monedas regionales

Con un monto operado en el segmento contado de USD 526,7 millones -USD 100 millones menos que el lunes-, el dólar mayorista cayó 9,50 pesos o 0,7%, a $1.393, un descenso que se asocia a condiciones locales -con importantes ingresos por exportaciones y colocaciones de deuda en le exterior- y también una tendencia reciente de depreciación de la divisa que se dio a escala internacional, incluidos países que son importantes socios comerciales de la Argentina.

Es decir, que la depreciación del dólar en el mercado doméstico no es ajena a lo que ocurre en la región. Por ejemplo, en Brasil, el billete de EE.UU. cayó este martes un 1%, a 4,93 reales por unidad, la tasa de cambio más baja desde enero de 2024. En lo que va de 2026, el dólar cayó 10,5% respecto del real.

Asimismo, el dólar cayó 1,6% en el día respecto del peso chileno, a 905,35 pesos desde los 920 pesos del lunes. En Uruguay el dólar bajó diez centavos o 0,2%, desde los 40,27 a los 40,17 pesos uruguayos. En México el dólar bajó 0,9% en el día, desde los 17,52 a los 17,37 pesos mexicanos.

El BCRA fijó la banda superior de su esquema cambiario en los $1.712,43, que dejó al dólar mayorista con un margen de 319,43 pesos o 22,9% de ese límite teórico. El tipo de cambio oficial anota un descenso nominal de 62 pesos o 4,3% en 2026.

“Tras el reacomodamiento de ayer, el dólar mayorista de inmediato regresa hacia los $1.395 dentro de un contexto de sobreoferta de divisas desde el campo, y con las miradas se concentradas en el ritmo de compras del BCRA en esta etapa. Dentro de dicho escenario, y con la política monetaria actual, los operadores siguen atentos a la evolución de las tasas cortas en pesos, ya que su estabilidad resulta clave a fin de que pueda reactivarse el crédito bancario”, observó el economista Gustavo Ber.

El economista Federico Domínguez afirmó que desde diciembre de 2023 “el BCRA compró, neto de intervención, cerca de USD 30.000 millones, de los cuales aplicó una parte significativa al pago de deuda. Este año lleva comprados cerca de USD 7.200 millones -proyección anual entre USD 12.000 y 17.000 millones-, y todo indica que las compras continuarán”, en base a una “mayor demanda de dinero, liquidación de la cosecha gruesa, emisiones corporativas y provinciales, RIGI y mayor superávit energético y minero”.

En sintonía con el mayorista, el dólar al público bajó diez pesos o 0,7%, a $1.415 para la venta en el Banco Nación. En contraste, el dólar blue subió cinco pesos, a $1.410 para la venta. Para la compra, las agencias informales de cambio tomaron el billete a $1.390, unos 25 pesos o 1,8% más que en los bancos, donde los tomaron a 1.365 pesos.

“Ahora, a diferencia del año pasado, el grueso de los ingresos de multilaterales no irá a capitalizar el BCRA, sino a pagar deuda -garantías para sindicados-, a lo que se suman ingresos por privatizaciones y emisiones en el mercado local. Esto anticipa que un mayor porcentaje de los dólares que compre el BCRA quedará en la entidad como reservas netas”, concluyó Domínguez.

Los expertos de Max Capital destacaron que “CABA (Ciudad Autónoma de Buenos Aires) vuelve al mercado esta semana con un nuevo bono a 10 años, buscando colocar hasta USD 500 millones”, mientras que “los volúmenes operados en instrumentos dollar-linked siguen particularmente elevados respecto de días previos, lo que podría sugerir que el BCRA está vendiendo este tipo de instrumentos, una política utilizada para afinar compras no esterilizadas, mientras continúa acumulando divisas”.

En este sentido, las compras oficiales en el mercado se sostienen “por encima del nivel de referencia de 5% comunicado por la autoridad monetaria. Desde el inicio del nuevo esquema cambiario, el BCRA compró divisas todos los días excepto el 2 de enero, con un promedio diario de USD 90 millones”, detalló Max Capital.

Un informe de Cohen Aliados Financieros resumió que “el Central y el Tesoro continúan haciendo los deberes: el BCRA acelera el ritmo de compra de divisas y el Tesoro sigue emitiendo deuda interna en moneda extranjera para cubrir los vencimientos de julio, al tiempo que retira pesos del mercado con la colocación de deuda en moneda local. Con este contexto, abril cerró con el tipo de cambio estable, tasas de interés a la baja y bonos soberanos en alza, aunque el riesgo país sigue por encima de los 550 puntos básicos”.

Banking Services (Legacy),Banking Services (TRBC level 3),LEGACY: Financials (TRBC),Financials (TRBC level 1),Currencies / Foreign Exchange Markets

ECONOMIA

La dictadura de Cuba expuso el alcance de sus reformas económicas para las empresas estatales y privadas

El régimen cubano presentó el alcance de las medidas relacionadas con el modelo de gestión de los actores económicos estatales y privados, incluidas en el paquete de 176 reformas económicas y sociales aprobadas en junio, cuyo objetivo es liberalizar y descentralizar la economía de la isla.

Directivos del Ministerio de Economía y Planificación (MEP), del Instituto Nacional de Activos Empresariales Estatales (INAEE) y del de Actores Económicos No Estatales explicaron que las nuevas políticas buscan “impulsar, dinamizar y hacer crecer” el tejido empresarial, haciéndolo “más diverso” y orientado a generar la riqueza que el país requiere.

La directora del sistema empresarial del MEP, Yovana Vega Mato, destacó la propuesta de una “alta interrelación” entre actores estatales y privados.

Detalló que existen 23.172 entidades empresariales en la isla: 2.803 estatales, 15.200 mipymes privadas, 4.966 cooperativas, 131 empresas mixtas y 72 de capital extranjero.

Vega Mato señaló que se pretende que “todos los actores se gestionen en similares condiciones en la economía”, mediante nuevas facultades y flexibilizaciones en los procesos.

Las reformas permitirán la creación de empresas privadas sin límite de tamaño y la posibilidad de que un ciudadano constituya más de una compañía. Además, los inversionistas extranjeros podrán participar directamente en negocios privados, sin obligación de asociarse solo con el Estado.

Las autoridades también anunciaron la simplificación de trámites para abrir empresas. Según Vega Mato, ya no será necesario contar con una autorización del MEP para su creación.

El presidente del INAEE, Roberto Ricardo Marrero, subrayó que las reformas amplían la autonomía de la empresa estatal, que podrá crear filiales y mipymes estatales, definir su objeto social, aprobar precios y salarios, y decidir sobre sus inversiones principales.

Las entidades estatales también tendrán sus propias divisas y operarán en condiciones similares a las del sector privado.

En cuanto a las empresas privadas, la responsable del Instituto Nacional de Actores Económicos No Estatales, Mercedes López Acea, informó que el plazo para la aprobación de mipymes se ha reducido a unos 20 días.

Se eliminó el límite de 100 empleados para las entidades privadas, que podrán “ampliar, diversificar o desarrollar otras actividades de producción y servicios”.

López Acea explicó que ahora se permite ser titular de más de una empresa o mipyme, crear empresas mixtas entre estatales, privados o extranjeras, realizar importaciones directas y desarrollar actividades adicionales manteniendo el objeto principal de la empresa.

Próximamente se publicará que más del 62% de las actividades antes prohibidas para el sector no estatal “se liberan o flexibilizan”.

La dictadura cubana aprobó 176 medidas destinadas a flexibilizar el modelo económico, ampliar el sector privado y abrir nuevas vías a la inversión extranjera, en medio de una crisis profunda y tensiones con Estados Unidos.

Estas reformas surgen en un contexto donde la economía cubana se contrajo 15% entre 2020 y 2025 por la pandemia, el endurecimiento de las sanciones estadounidenses y políticas internas fallidas.

Desde enero, la política de máxima presión del Gobierno de EEUU ha exigido cambios políticos y económicos en Cuba, aplicando un cerco petrolero y sanciones secundarias que afectan a entidades extranjeras.

El dólar es la moneda que millones de argentinos utilizan como ahorro y circulan diariamente en operaciones comerciales. Sin embargo, ese movimiento también favorece la aparición de billetes falsificados, una situación que puede generar pérdidas económicas si no se detecta a tiempo.

Para disminuir ese riesgo, hoy existen aplicaciones para celulares que permiten revisar las medidas de seguridad incorporadas por la Reserva Federal de Estados Unidos. Si bien ninguna garantiza al 100% la autenticidad de un billete, pueden servir como una herramienta de apoyo antes de concretar una operación.

Dólares falsos: cómo funciona la aplicación oficial para revisar billetes

La Oficina de Grabado e Impresión de Estados Unidos (BEP), junto con la Reserva Federal, desarrolló Cash Assist, una aplicación gratuita destinada principalmente a quienes trabajan con dinero en efectivo, aunque cualquier persona puede descargarla.

La plataforma forma parte del programa educativo sobre la moneda estadounidense y explica de manera sencilla cuáles son las características que debe reunir un billete auténtico.

Entre sus principales funciones se destacan:

- Escanear el billete mediante la cámara del celular

- Identificar automáticamente la denominación

- Mostrar las medidas de seguridad correspondientes a esa emisión

- Explicar la ubicación de marcas de agua, hilos de seguridad y microimpresiones

Además, incorpora un Simulador de Comprobación de Inclinación, que reproduce los efectos ópticos presentes en algunos billetes para que el usuario pueda compararlos con el ejemplar que tiene en sus manos.

Es importante tener en cuenta que Cash Assist no certifica que un billete sea verdadero. Su objetivo es ofrecer información para detectar posibles irregularidades y ayudar al usuario a tomar una decisión con mayor seguridad.

La aplicación está disponible para dispositivos Android y iPhone, y gran parte de sus funciones puede utilizarse incluso sin conexión a internet.

Aplicaciones para detectar dólares falsos y reconocer billetes

Además de la herramienta oficial, existen otras aplicaciones que pueden complementar la revisión de los dólares.

Cash Reader Bill Identifier

Diseñada especialmente para personas con discapacidad visual, esta aplicación reconoce más de 100 monedas y billetes de distintos países mediante la cámara del teléfono.

El sistema informa la denominación utilizando voz, vibraciones o texto en pantalla. Aunque no verifica la autenticidad del billete, resulta útil para identificar rápidamente el valor recibido. Es importante mencionar que la versión completa, de pago, ofrece algunas mejoras.

MCT Money Reader

Esta aplicación permite reconocer diferentes monedas y billetes sin necesidad de conexión a internet.

También ofrece soporte en varios idiomas y convierte la información en audio mediante tecnología de texto a voz, una función especialmente pensada para usuarios con baja visión. Su objetivo principal es identificar la denominación del billete y no confirmar si es auténtico.

Banknote Scanner

Disponible para Android e iOS, Banknote Scanner permite escanear billetes para obtener información como:

- Denominación

- Número de serie

- Datos relacionados con la emisión

Además, incorpora funciones orientadas a coleccionistas, ya que permite guardar un registro digital de los ejemplares e identificar billetes poco frecuentes.

A diferencia de otras aplicaciones, requiere conexión a internet porque el análisis se realiza mediante servidores externos.

Si bien estas herramientas pueden ayudar a detectar inconsistencias y conocer las medidas de seguridad de los dólares, ninguna reemplaza los controles físicos ni garantiza la autenticidad de un billete. Ante cualquier duda, lo más recomendable es no aceptar el ejemplar hasta verificarlo por otros medios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar

ECONOMIA

Con la mora en alza, el crédito no despega: en junio cayeron los préstamos personales y la financiación con tarjeta

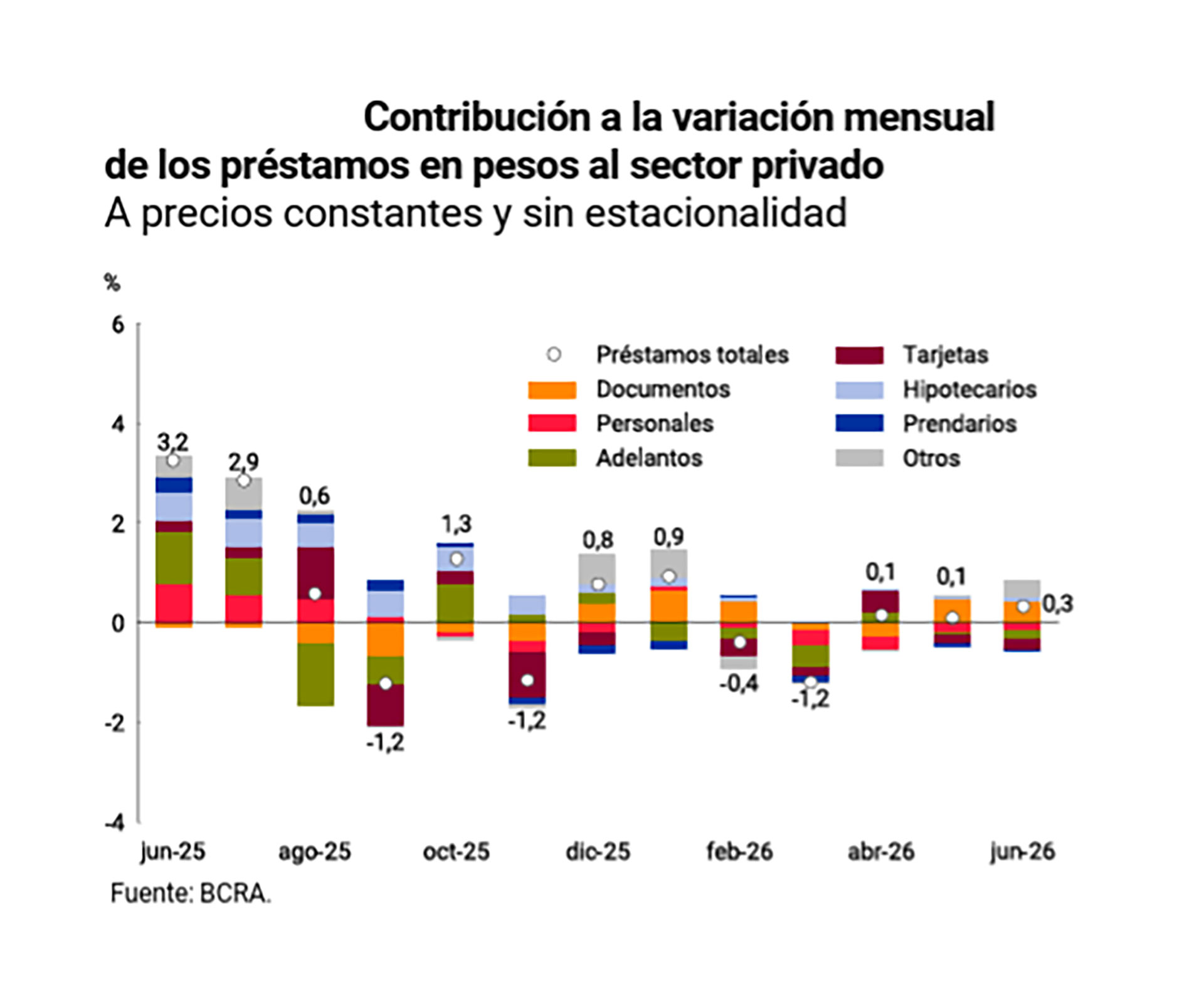

El crédito al sector privado sigue sin levantar vuelo a pesar de que las tasas de interés se muestran algo más accesibles y de que la inflación sigue dando señales de que continuará su senda a la desaceleración. En junio, el stock total de préstamos en pesos al sector privado tuvo una escasa expansión de 0,3%, que combinó un avance de las líneas para empresas y una retracción en los créditos para familias, vinculados al consumo.

En junio, los préstamos para el consumo terminaron con números negativos en todas sus líneas, registrando una contracción de 0,8% frente a mayo en términos reales, es decir, sin considerar el efecto de la inflación.

Los dos principales indicadores de los créditos para el consumo exhibieron caídas. Las financiaciones con tarjetas de crédito tuvieron una contracción del 4,2% en relación a junio de 2025 mientras que los préstamos personales también cayeron 1,1% en la medición interanual, según datos del Informe Monetario Mensual del Banco Central.

Al mismo tiempo, la morosidad en el crédito bancario sigue firme. Un informe de la consultora 1816, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la irregularidad en los préstamos para el consumo subió de un 12,1% en abril a un12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento.

El pobre desempeño de los créditos es, al mismo tiempo, lo que sigue sosteniendo esos niveles elevados en la morosidad. El ratio de mora surge del monto préstamos en situación de retraso sobre el stock total de préstamos otorgados. De esa forma, aún cuando la irregularidad empiece a frenarse en virtud de los planes de refinanciación que distintas entidades pusieron en marcha, los datos de la mora seguirán siendo negativos mientras no mejore la otra parte de la ecuación, la colocación de nuevos créditos.

Desde hace varios meses, los bancos decidieron no incentivar la colocación de préstamos por dos motivos: la demanda no lo exige, con un consumo privado estancado, y existe la necesidd de reducir su exposición al riesgo para “limpiar” sus carteras de atrasos.

Según explicaron en el sector, ante la falta de pedidos de financiación tanto de familias como de empresas, priorizan colocar sus fondos en deuda pública y esperan un panorama más claro antes de colocar financiamiento con mayor agresividad.

Para sostener esa estrategia, las entidades aplican medidas como no actualizar los límites de las tarjetas, endurecer los criterios de calificación de clientes y mantener las tasas de interés en niveles altos, limitando sus préstamos para clientes más seguros.

Pese a que la venta de autos, tanto usados como 0 km, tuvo un leve repunte en junio, el financiamiento no acompañó. Los préstamos prendarios mostraron una caída de 0,4% real con respecto al mes anterior, “profundizando la tendencia descendente que registran desde fines del año pasado”, señaló el BCRA. Como resultado, la variación interanual también fue negativa (-0,6%).

«Al igual que en mayo, los préstamos comerciales continuaron siendo los más dinámicos. El aumento registrado en junio fue de 1,5% mensual en términos reales y ajustados por estacionalidad», afirmó el informe del Central, que destacó que esa expansión se explicó por los documentos a sola firma, que crecieron 2,5%. Los documentos descontados se mantuvieron sin grandes cambios y los adelantos en cuenta corriente, el financiamiento más habitual y sencillo de acceder para las pymes, se contrajo 1,5%.

El crédito hipotecario, impulsado por las líneas ajustadas por UVA, tuvo un leve crecimiento del 1,2% en términos reales. Con respecto al mismo mes del año pasado, tuvo una suba del 63%. La particularidad de los hipotecarios es que sigue siendo el segmento crediticio con menor morosidad, ya que las familias suelen privilegiar el pago de la cuota por sobre cualquier otro gasto.

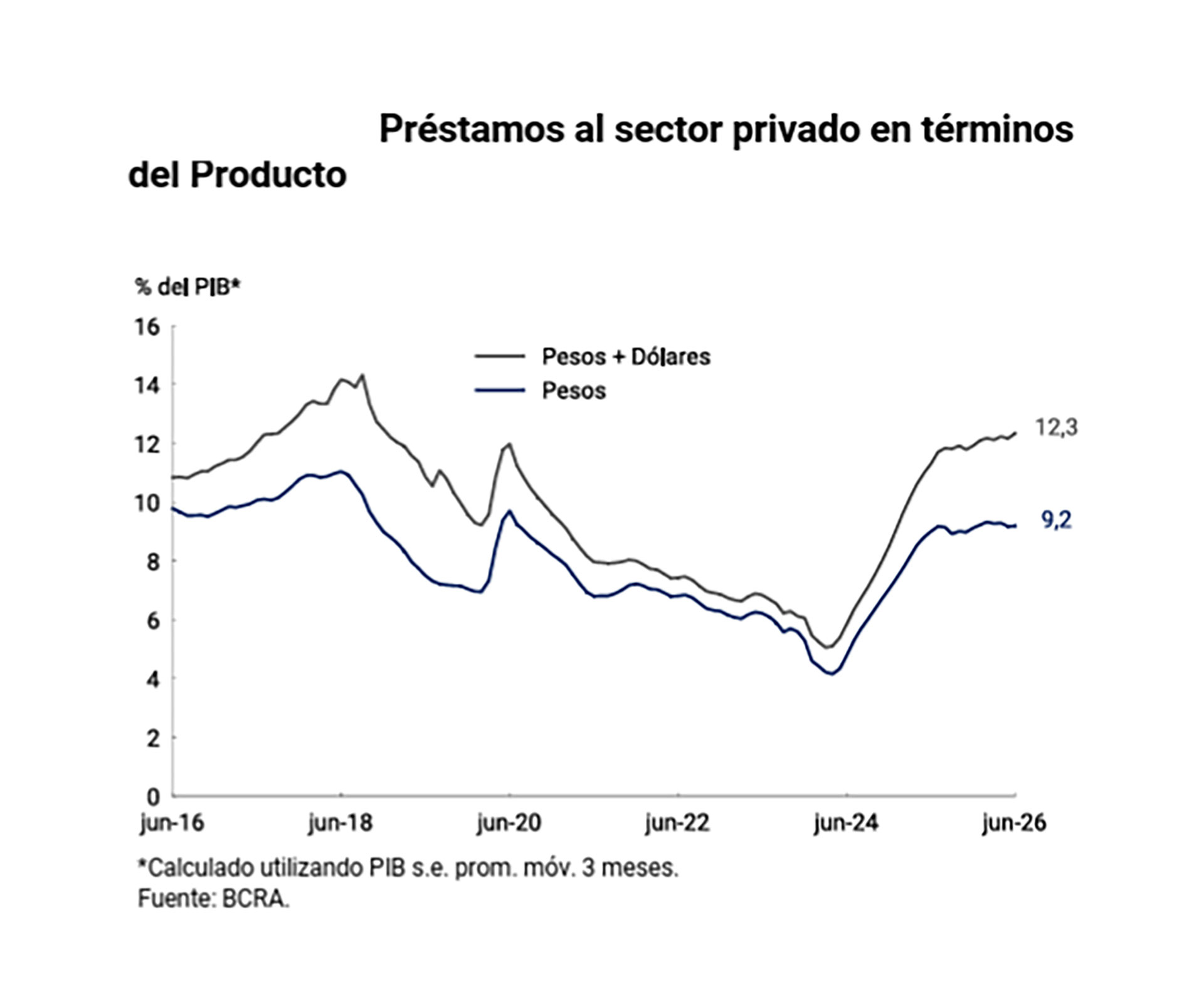

Según el informe del Banco Central, el crédito bancario en pesos se ubicó en 9,2% y se extiende al 12,3% si se añaden los créditos en moneda extranjera. De todas formas, esos datos implican que la Argentina tiene el nivel de crédito más bajo de la región. En promedio, en América Latina el ratio crédito/PBI es del 47%.

Atado al boom exportador, el único segmento del crédito que muestra firmeza es el de los préstamos en dólares, que creció un 48,7% en el último año y cerró junio on un saldo de USD 23.741 millones colocados.

“Los préstamos en moneda extranjera al sector privado crecieron USD 312 millones en junio, impulsados principalmente por los documentos a sola firma, línea destinada a financiar operaciones de comercio exterior”, señaló el BCRA.

Los depósitos privados en dólares crecieron USD 503 millones en junio, empujados por el pago de capital e intereses del Bopreal por USD1.027,8 millones, parte de los cuales fueron retirados a lo largo del resto del mes. El saldo de USD 39.347 millones.

preocupación,tarjeta de crédito,pagos,Estados Unidos,economía,consumidor,finanzas,endeudamiento,inflación,compras

El régimen de Irán enterró a Ali Khamenei tras la nueva escalada de enfrentamientos con Estados Unidos

“Anda pa’ allá, bobo”: Jorge Macri apeló a la recordada frase de Messi para contestarle al alcalde de Nueva York

La dictadura de Cuba expuso el alcance de sus reformas económicas para las empresas estatales y privadas

El lado B del “Elijo creer”: las impactantes marcas que Argentina rompió en el Mundial y las cinco que podría alcanzar si es campeón

Detuvieron a un segundo sospechoso por el crimen del joven que fue encontrado enterrado en Santa Fe

El increíble cambio físico de Facundo Jones Huala: el líder de la RAM reapareció tras su traslado a Esquel

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

Portugal vs España: formaciones, hora y dónde ver por tv

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

ECONOMIA3 días ago

ECONOMIA3 días agoOjo con las multas de tránsito: las más caras llegan a $3.8 millones

- ECONOMIA3 días ago

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

- ECONOMIA3 días ago

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco