ECONOMIA

Con la mora en alza, el crédito no despega: en junio cayeron los préstamos personales y la financiación con tarjeta

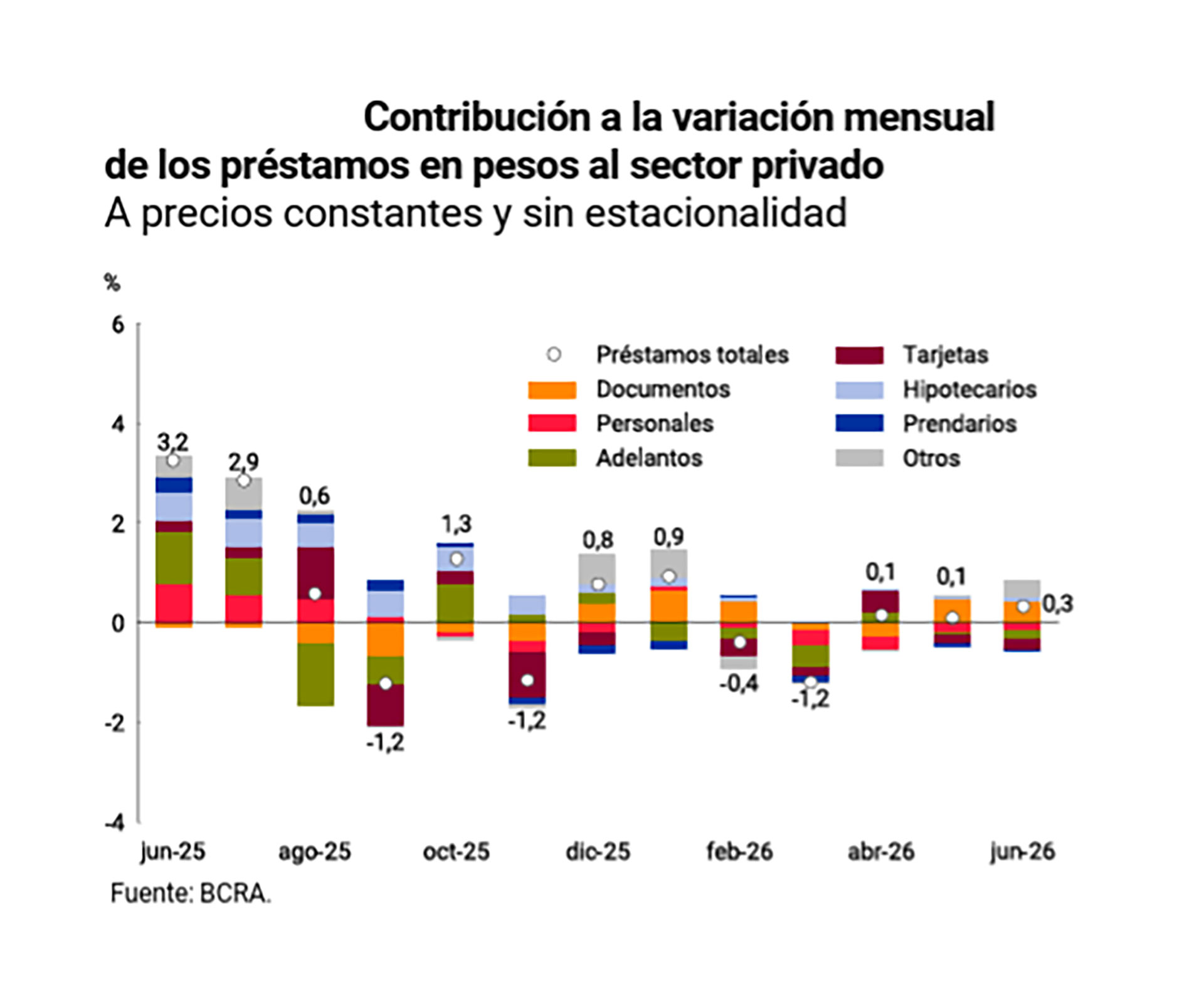

El crédito al sector privado sigue sin levantar vuelo a pesar de que las tasas de interés se muestran algo más accesibles y de que la inflación sigue dando señales de que continuará su senda a la desaceleración. En junio, el stock total de préstamos en pesos al sector privado tuvo una escasa expansión de 0,3%, que combinó un avance de las líneas para empresas y una retracción en los créditos para familias, vinculados al consumo.

En junio, los préstamos para el consumo terminaron con números negativos en todas sus líneas, registrando una contracción de 0,8% frente a mayo en términos reales, es decir, sin considerar el efecto de la inflación.

Los dos principales indicadores de los créditos para el consumo exhibieron caídas. Las financiaciones con tarjetas de crédito tuvieron una contracción del 4,2% en relación a junio de 2025 mientras que los préstamos personales también cayeron 1,1% en la medición interanual, según datos del Informe Monetario Mensual del Banco Central.

Al mismo tiempo, la morosidad en el crédito bancario sigue firme. Un informe de la consultora 1816, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la irregularidad en los préstamos para el consumo subió de un 12,1% en abril a un12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento.

El pobre desempeño de los créditos es, al mismo tiempo, lo que sigue sosteniendo esos niveles elevados en la morosidad. El ratio de mora surge del monto préstamos en situación de retraso sobre el stock total de préstamos otorgados. De esa forma, aún cuando la irregularidad empiece a frenarse en virtud de los planes de refinanciación que distintas entidades pusieron en marcha, los datos de la mora seguirán siendo negativos mientras no mejore la otra parte de la ecuación, la colocación de nuevos créditos.

Desde hace varios meses, los bancos decidieron no incentivar la colocación de préstamos por dos motivos: la demanda no lo exige, con un consumo privado estancado, y existe la necesidd de reducir su exposición al riesgo para “limpiar” sus carteras de atrasos.

Según explicaron en el sector, ante la falta de pedidos de financiación tanto de familias como de empresas, priorizan colocar sus fondos en deuda pública y esperan un panorama más claro antes de colocar financiamiento con mayor agresividad.

Para sostener esa estrategia, las entidades aplican medidas como no actualizar los límites de las tarjetas, endurecer los criterios de calificación de clientes y mantener las tasas de interés en niveles altos, limitando sus préstamos para clientes más seguros.

Pese a que la venta de autos, tanto usados como 0 km, tuvo un leve repunte en junio, el financiamiento no acompañó. Los préstamos prendarios mostraron una caída de 0,4% real con respecto al mes anterior, “profundizando la tendencia descendente que registran desde fines del año pasado”, señaló el BCRA. Como resultado, la variación interanual también fue negativa (-0,6%).

«Al igual que en mayo, los préstamos comerciales continuaron siendo los más dinámicos. El aumento registrado en junio fue de 1,5% mensual en términos reales y ajustados por estacionalidad», afirmó el informe del Central, que destacó que esa expansión se explicó por los documentos a sola firma, que crecieron 2,5%. Los documentos descontados se mantuvieron sin grandes cambios y los adelantos en cuenta corriente, el financiamiento más habitual y sencillo de acceder para las pymes, se contrajo 1,5%.

El crédito hipotecario, impulsado por las líneas ajustadas por UVA, tuvo un leve crecimiento del 1,2% en términos reales. Con respecto al mismo mes del año pasado, tuvo una suba del 63%. La particularidad de los hipotecarios es que sigue siendo el segmento crediticio con menor morosidad, ya que las familias suelen privilegiar el pago de la cuota por sobre cualquier otro gasto.

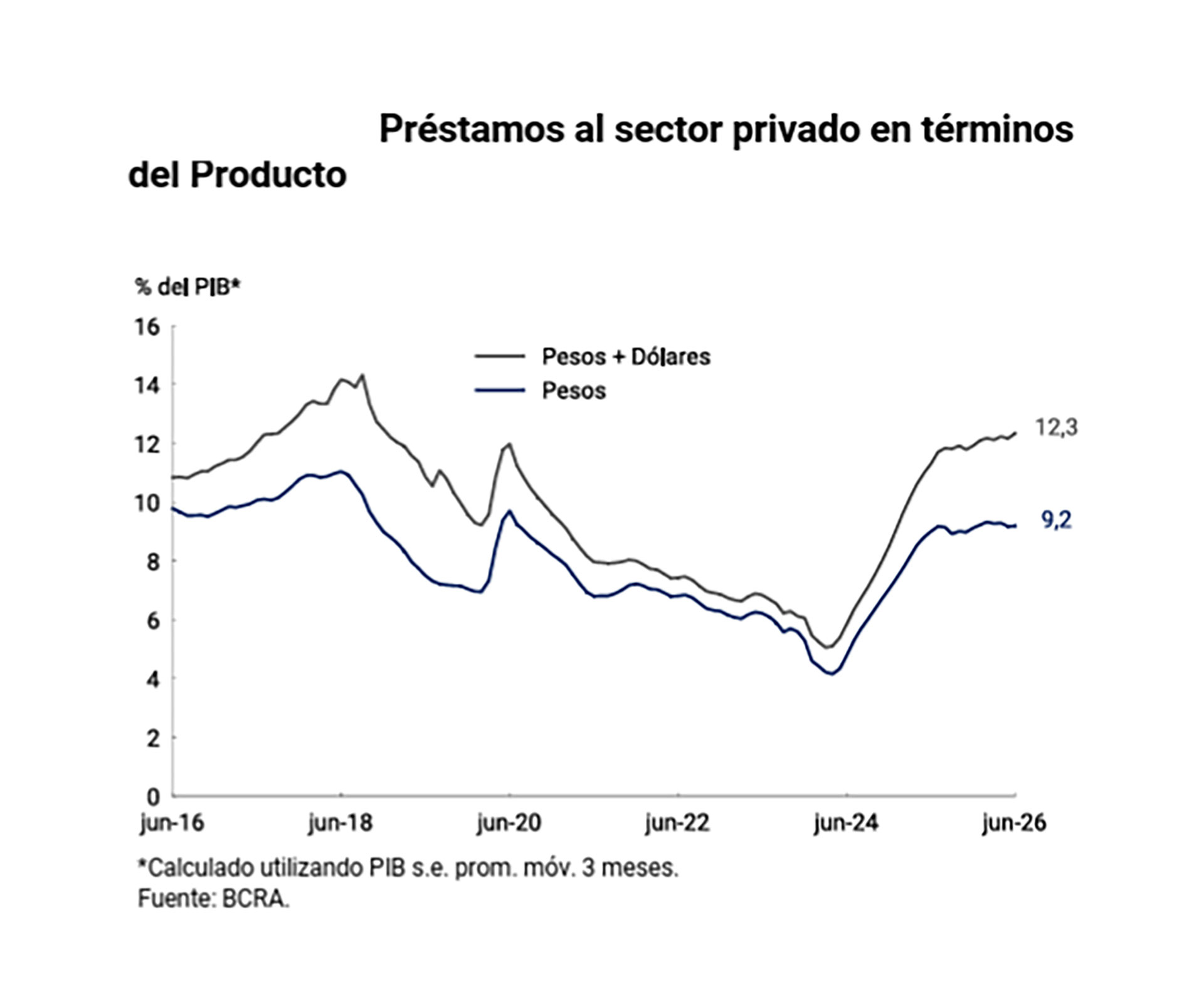

Según el informe del Banco Central, el crédito bancario en pesos se ubicó en 9,2% y se extiende al 12,3% si se añaden los créditos en moneda extranjera. De todas formas, esos datos implican que la Argentina tiene el nivel de crédito más bajo de la región. En promedio, en América Latina el ratio crédito/PBI es del 47%.

Atado al boom exportador, el único segmento del crédito que muestra firmeza es el de los préstamos en dólares, que creció un 48,7% en el último año y cerró junio on un saldo de USD 23.741 millones colocados.

“Los préstamos en moneda extranjera al sector privado crecieron USD 312 millones en junio, impulsados principalmente por los documentos a sola firma, línea destinada a financiar operaciones de comercio exterior”, señaló el BCRA.

Los depósitos privados en dólares crecieron USD 503 millones en junio, empujados por el pago de capital e intereses del Bopreal por USD1.027,8 millones, parte de los cuales fueron retirados a lo largo del resto del mes. El saldo de USD 39.347 millones.

preocupación,tarjeta de crédito,pagos,Estados Unidos,economía,consumidor,finanzas,endeudamiento,inflación,compras

ECONOMIA

UTEDYC acordó un esquema de aumentos con ajustes mensuales por inflación hasta el cierre de 2026

Desde julio de 2026 comenzó a regir un esquema de actualización automática de salarios para los trabajadores comprendidos bajo el Convenio Colectivo de Trabajo 807/23 del sector mutual. Este mecanismo, que UTEDYC definió junto a la Confederación Argentina de Mutualidades (CAM) y la Confederación Nacional de Mutualidades de la República Argentina (CONAM), se implementó tras la firma de un acta paritaria en la que las partes acordaron ajustes mensuales de los salarios básicos convencionales, tomando como única referencia la variación del Índice de Precios al Consumidor (IPC) publicado cada mes por el INDEC.

El acuerdo, que abarca el periodo entre julio y diciembre de 2026, marca un cambio respecto a esquemas previos de negociación salarial, donde los porcentajes de aumento solían fijarse para varios meses por adelantado. En este caso, la paritaria establece que los haberes de cada mes se ajustarán de manera directa y acumulativa con el dato de inflación registrado en el mes inmediato anterior.

La conducción nacional de UTEDYC, encabezada por Carlos Bonjour, suscribió el entendimiento con las máximas autoridades de CAM y CONAM. El nuevo sistema reemplaza los incrementos preestablecidos y adopta una modalidad en la que cada publicación mensual del IPC impacta de forma automática sobre los salarios básicos de los trabajadores del sector mutual. Así, los haberes de julio incorporaron la inflación de junio, la liquidación de agosto tomará el IPC de julio, y este mismo esquema continuará hasta diciembre, cuando se aplicará la variación del índice correspondiente a noviembre.

De acuerdo con el acta, cada mes las partes firmarán y anexarán una escala salarial actualizada que reflejará el porcentaje exacto de ajuste derivado del IPC oficial. La escala correspondiente a julio de 2026 ya fue incorporada como Anexo I al convenio, con valores que capturan la inflación de junio. En adelante, se sumarán mes a mes nuevas escalas, cada una de ellas integrando el acuerdo como anexos complementarios.

El procedimiento de homologación del acuerdo quedó previsto en el texto firmado. Cualquiera de las partes podrá solicitar la homologación ante la autoridad laboral competente, quien verificará el cumplimiento de la normativa vigente y otorgará validez administrativa a los términos pactados. El acta aclara que la aplicación del nuevo esquema salarial es inmediata desde la fecha de la firma y no depende de la culminación del trámite de homologación.

El Convenio Colectivo de Trabajo 807/23 regula las condiciones laborales de los empleados del sector mutual representados por CAM y CONAM. Entre sus disposiciones, define categorías, salarios básicos y condiciones de trabajo, además de cláusulas particulares aplicables a los trabajadores comprendidos en el convenio. El acuerdo reciente se concentra exclusivamente en la actualización de las escalas salariales para el segundo semestre de 2026, introduciendo la novedad de los ajustes mensuales por inflación oficial.

El mecanismo adoptado para la paritaria no contempla sumas extraordinarias ni porcentajes adicionales. La única variable considerada es la variación del IPC informada por el INDEC, que determinará el incremento de haberes de cada mes. Una vez publicada la cifra oficial de inflación por el organismo estadístico, ese dato se aplicará directamente sobre los salarios básicos convencionales del mes siguiente.

Las partes establecieron que el acuerdo tendrá vigencia hasta la actualización correspondiente a diciembre de 2026. Tras ese período, representantes sindicales y empleadores volverán a reunirse en enero de 2027 para definir las nuevas condiciones salariales y la modalidad de negociación aplicable al siguiente año. Esta instancia de revisión y negociación anual quedó expresamente estipulada en el acta.

El esquema de actualización mensual genera un marco de previsibilidad para la evolución de los salarios convencionales, ya que se ajustan en línea con la inflación real y sin la necesidad de renegociaciones intermedias. La expectativa generada por este mecanismo también se centra en la posibilidad de que llegue a replicarse en otros convenios colectivos que negocia el sindicato.

El acuerdo paritario entre UTEDYC, CAM y CONAM introduce una cláusula de ajuste automático, cuya implementación y vigencia están alineadas con la publicación de los datos oficiales del INDEC. No se incluyen detalles sobre los valores específicos de las escalas salariales, aunque se señala que la escala de julio ya incorpora el ajuste por inflación de junio y que cada mes se actualizarán los valores a través de nuevas actas.

Este modelo de ajuste representa una innovación para la negociación colectiva en el sector mutual, ya que elimina la práctica de fijar porcentajes fijos de aumento por períodos extendidos y opta por un método estrictamente vinculado a la inflación mensual. El acuerdo contempla el mecanismo administrativo para su homologación y la incorporación formal de cada nueva escala salarial al convenio colectivo.

El impacto inmediato de la paritaria se refleja en la obligación de las entidades empleadoras de aplicar los nuevos valores consensuados en cada mes, más allá de que el proceso de homologación administrativa pueda encontrarse en trámite. La actualización mensual de los salarios básicos convencionales, basada exclusivamente en el IPC, se presenta como el eje central del esquema acordado entre las partes.

La modalidad acordada quedó limitada al periodo julio-diciembre de 2026. El entendimiento prevé que en enero de 2027 se abrirá una nueva negociación para determinar las pautas salariales y la modalidad de actualización que regirán durante el año siguiente, garantizando así la continuidad del diálogo entre las partes y la revisión periódica de las condiciones laborales.

estudiantes,baloncesto,gimnasio,matemáticas,educación física,escuela,deporte,aprendizaje,juvenil,pizarras

ECONOMIA

Panorama Financiero | Milei busca blindar la calma financiera, pero bolsillo y empleo siguen débiles

El BCRA volvió a comprar dólares, el Tesoro renovó su deuda y Milei prepara una reforma, mientras el consumo y el empleo siguen débiles

30/07/2026 – 13:45hs

El Gobierno consiguió dos señales para sostener la calma financiera: el Banco Central retomó la compra de dólares y el Tesoro renovó todos sus vencimientos, además de retirar pesos del mercado y conseguir nuevo financiamiento.

Ese resultado coincide con el anuncio que Javier Milei realizará sobre la reforma de la Carta Orgánica del Banco Central. La propuesta busca impedir que la entidad vuelva a financiar el déficit fiscal mediante emisión, fortalecer su independencia y convertir la preservación del valor de la moneda en su objetivo principal.

El frente financiero muestra estabilidad, pero los datos de consumo y las advertencias sobre el empleo revelan una economía que todavía avanza a distintas velocidades.

¿Por qué Milei quiere cambiar las reglas del Banco Central?

El proyecto que el Presidente enviará al Congreso apunta a prohibir la emisión destinada a financiar el déficit fiscal y a limitar las transferencias de utilidades contables del Banco Central al Tesoro.

También endurecería las condiciones para remover al presidente y al directorio de la entidad, con la intención de reducir la influencia política sobre las decisiones monetarias. Además, incorporaría un mecanismo que obligaría al Estado a frenar gastos si se agota el presupuesto aprobado.

Los analistas consideran que una Carta Orgánica más restrictiva podría mejorar las expectativas sobre el peso, reducir el riesgo de futuros ciclos de emisión y dar mayor previsibilidad al proceso de desinflación. El impacto dependerá, sin embargo, del contenido definitivo del proyecto y del respaldo político que consiga en el Congreso.

¿Qué señales dejaron el Banco Central y la licitación del Tesoro?

El Banco Central volvió a comprar divisas después de haber interrumpido por una jornada una racha de 135 ruedas consecutivas. La entidad adquirió u$s36 millones y llevó el acumulado anual por encima de los u$s13.100 millones.

La operación reforzó la interpretación de que la pausa anterior había respondido a movimientos puntuales del mercado y no a un cambio de tendencia en la acumulación de reservas.

El Tesoro, por su parte, renovó vencimientos por $8,4 billones y colocó títulos adicionales por $3,77 billones. También consiguió u$s309 millones mediante un bono con vencimiento en 2029.

El resultado permitió retirar liquidez del mercado y trasladar vencimientos hacia plazos más largos. Para el Gobierno, estas operaciones reducen el riesgo de que los pesos disponibles presionen sobre la inflación o la demanda de dólares. La contracara es que una menor liquidez puede mantener elevado el costo del crédito para empresas y familias.

¿Por qué el consumo y el empleo siguen siendo el punto débil?

Las ventas de los supermercados cayeron 0,7% interanual en mayo y acumularon cinco meses consecutivos de retroceso. Aunque frente a abril avanzaron 0,9%, la mejora mensual no alcanzó para revertir la tendencia.

Las bebidas registraron una caída real del 11,3%, mientras que los lácteos retrocedieron 5,4%. También disminuyeron las ventas de productos de verdulería, limpieza y panadería. En total, los rubros que cayeron representaron el 73% de la facturación de los supermercados.

A esa debilidad se suma la advertencia de Ricardo Arriazu sobre la apertura económica. El economista señaló que una mayor competencia con productos importados podría afectar industrias concentradas en el Gran Buenos Aires y generar focos de desempleo y pobreza si los nuevos sectores productivos no crean puestos con suficiente rapidez.

Arriazu no cuestionó la apertura en sí, pero remarcó que la transformación requiere políticas capaces de atender su impacto territorial y laboral. El desafío es que la estabilidad financiera, las exportaciones energéticas y las nuevas inversiones comiencen a traducirse en más actividad, consumo y empleo formal.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,inflación,empleo,supermercados,javier milei

ECONOMIA

Mercados: las acciones y los bonos argentinos se suman a la tendencia alcista de las bolsas del exterior

Las acciones estadounidenses experimentan una importante recuperación este jueves tras la caída provocada por la Reserva Federal, con Microsoft (+14%) como líder de las ganancias tecnológicas y la expectativa de más resultados empresariales. Sin embargo, los recientes ataques estadounidenses contra Irán, el desplome de los bonos y la preocupación por el gasto en inteligencia artificial mantienen a los inversores en alerta.

A las 12:20 horas el promedio industrial Dow Jones avanza un 0,2%, mientras que el SP 500 sube un 1%. El panel tecnológico Nasdaq lidera las ganancias, con un alza del 2,1%, tras la reciente corrección debido a las fuertes caídas en las acciones de semiconductores.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires asciende pasado el mediodía un 2,1%, en los 3.300.000 puntos. Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street registran mayoría de ganancias con Satellogic (+5,4%), Central Puerto (+5,3%), Edenor (+5,1%) y Banco Supervielle (+5%) al frente.

Los bonos soberanos en dólares -Bonares y Globales- pierden un 0,2% en promedio, aunque la suba de las tasas de los bonos del Tesoro de los EEUU habilita un descenso del riesgo país argentino de tres unidades, en los 443 puntos básicos.

El precio del petróleo opera con bajas, aunque cerca de los USD 90 el barril. El crudo Brent del Mar del Norte cede 0,5% en los contratos para septiembre, a 90,36 dólares.

En tanto, la inflación en Estados Unidos se moderó en junio, pero es probable que esta desaceleración sea temporal, ya que la reanudación de las hostilidades en Oriente Medio está provocando un aumento de los precios del petróleo.

El índice de precios de los gastos de consumo personal (PCE) aumentó un 3,7% en los doce meses hasta junio, tras registrar en mayo un incremento no revisado del 4,1%, que supuso la mayor subida desde abril de 2023, informó el jueves la Oficina de Análisis Económico del Departamento de Comercio norteamericano.

El aumento de la inflación del PCE se ajustó a las expectativas de los economistas. El índice de precios del PCE cedió un 0,1% en términos intermensuales, el dato más débil desde abril de 2020, tras aumenmtar un 0,5% en mayo.

Los datos se incluyeron en la estimación preliminar del gobierno de EEUU sobre el Producto Interno Bruto del segundo trimestre, que también se publicó el jueves. La moderación de la inflación del PCE reflejó una caída en los precios del crudo en un contexto de frágil alto el fuego entre Estados Unidos e Irán.

Desde entonces, la tregua se desmoronó y el crudo Brent cotiza ahora algo por encima de los 90 dólares el barril, mientras que los precios medios de la gasolina en Estados Unidos han vuelto a superar los 4 dólares el galón.

Excluyendo los componentes volátiles de los alimentos y la energía, el índice de precios del PCE avanzó un 3,3% interanual en junio, tras aumentar un 3,4% en mayo. Excluyendo los alimentos y la energía, subió un 0,1% respecto al mes anterior, tras registrar un alza del 0,3% en mayo.

La Fed (Reserva Federal de los EEUU) utiliza los indicadores de inflación del PCE para su objetivo del 2%. El miércoles, la entidad mantuvo su tasa de interés de referencia a un día en el rango del 3,5%-3,75% anual. Tres miembros del comité de política monetaria expresaron su desacuerdo y se mostraron a favor de una subida de un cuarto de punto porcentual.

El gasto de los consumidores, que representa más de dos tercios de la actividad económica, se incrementó en un 0,3% en junio, tras registrar un repunte del 0,9% en mayo. Ajustado a la inflación, el gasto de los consumidores aumentó un 0,4% en junio, igualando el alza de mayo.

Corporate Events,North America

Bombazo en la Premier League: Eddie Howe renunció a Newcastle tras cinco años y ya le buscan reemplazante

Reforma del BCRA: Milei prepara una cadena nacional “sanguinaria”, y estará acompañado por su equipo económico y sus “espadas” políticas

Florida AG threatens Fauci investigation after Senate hearing

Qué ver en Netflix: la miniserie de 7 episodios que es el plan ideal en la previa del fin de semana

UTEDYC acordó un esquema de aumentos con ajustes mensuales por inflación hasta el cierre de 2026

El Gobierno utilizará el sistema de alertas migratorias para impedir el ingreso de extranjeros que hayan difundido mensajes anti-Argentina

Crisis entre Milei y Lula: la trama política, personal y geopolítica detrás del mayor choque diplomático entre Argentina y Brasil

La pelea con Lula y el verdadero desafío que enfrenta Milei

San Isidro: la ballena que quedó varada en un banco de arena murió pese al operativo de rescate

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

POLITICA2 días ago

POLITICA2 días agoLa pelea con Lula y el verdadero desafío que enfrenta Milei

- ECONOMIA2 días ago

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

- ECONOMIA2 días ago

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar