ECONOMIA

El impacto de la IA se ve cuando las finanzas empiezan a pensar distinto

Durante años, la transformación digital en finanzas estuvo asociada a hacer más eficiente lo que ya existía. Digitalizar planillas, automatizar tareas puntuales o mejorar reportes. Hoy el cambio es distinto: la inteligencia artificial no está simplemente acelerando procesos, está modificando la manera en que las empresas administran, interpretan y toman decisiones sobre su información financiera.

Ese cambio llega en un momento donde las organizaciones enfrentan más transacciones, más exigencias regulatorias, más complejidad operativa y, al mismo tiempo, menos margen para decidir tarde. En ese contexto, seguir gestionando con lógica manual empieza a convertirse en un límite para el crecimiento.

Buena parte de la administración financiera funcionó bajo una lógica artesanal. Procesos construidos “a la Excel”, controles manuales y validaciones que dependían casi exclusivamente de la intervención humana. Ese modelo permitió operar durante mucho tiempo, pero hoy empieza a mostrar sus costos: lentitud, errores, falta de trazabilidad y dificultades para escalar.

Seguir gestionando con lógica manual empieza a convertirse en un límite para el crecimiento

La aparición reciente de agentes autónomos amplió de manera significativa la cantidad de problemas que la inteligencia artificial puede ayudar a resolver. El ejemplo más instalado suele ser el uso de bots para atención al cliente, pero el verdadero impacto empieza a verse cuando la tecnología entra en procesos centrales del negocio.

Hoy ya puede aplicarse en conciliación de movimientos, contabilización, automatización de flujos de dinero vía APIs bancarias, detección de anomalías, análisis de comportamiento de usuarios, recuperación de información impositiva de comprobantes o generación automática de indicadores financieros.

Sin embargo, el mayor cambio no pasa únicamente por hacer más rápido lo que antes demandaba horas de trabajo manual.

La principal ventaja de estas herramientas es su capacidad para procesar grandes volúmenes de información en tiempo real, detectar contradicciones, encontrar patrones y señalar relaciones que muchas veces no resultan evidentes para una persona.

Esto modifica directamente la lógica de decisión. Hasta hace poco, muchas definiciones financieras se analizaban en ciclos trimestrales. Hoy, con datos más accesibles y herramientas más sofisticadas, ciertos desvíos, oportunidades o señales de alerta pueden detectarse en cuestión de días, e incluso en horas.

Existe cierta expectativa de que incorporar IA automáticamente vuelve más robusta una operación. En realidad, ocurre lo contrario

En plataformas como la nuestra ya estamos viendo ese cambio de forma concreta. La incorporación de inteligencia artificial en validación de comprobantes, automatización de rendiciones y detección de inconsistencias en gastos permite reducir tiempos operativos y mejorar la calidad de la información disponible para tomar decisiones.

Hay un punto importante que suele pasarse por alto: la inteligencia artificial no reemplaza el diseño de procesos.

Existe cierta expectativa de que incorporar IA automáticamente vuelve más robusta una operación. En realidad, ocurre lo contrario. Si los procesos son frágiles, si los sistemas no generan registros de auditoría adecuados o si no existe una correcta segmentación de permisos, el valor de la tecnología se reduce considerablemente.

La inteligencia artificial no corrige desorden. Lo acelera.

Por eso, antes de pensar en automatización, las empresas necesitan construir bases sólidas: datos confiables, procesos claros y reglas de operación consistentes. Recién sobre esa estructura la tecnología puede amplificar resultados.

Antes de pensar en automatización, las empresas necesitan construir bases sólidas

También conviene revisar otra idea bastante instalada: que innovar implica moverse más rápido que la regulación.

En realidad, muchas veces sucede exactamente lo contrario.

Hoy la inteligencia artificial puede ayudar a cumplir mejor con requisitos regulatorios, fortalecer controles internos y mejorar capacidades de monitoreo. En ámbitos sensibles como prevención de lavado de dinero, trazabilidad de operaciones o análisis de alertas, las nuevas herramientas pueden aportar velocidad, profundidad y capacidad de análisis que hasta hace poco eran muy difíciles de alcanzar de forma manual.

Eso sí: la responsabilidad sigue siendo humana. Los algoritmos asisten, procesan y ordenan. Pero la decisión final, la interpretación normativa y el criterio profesional continúan estando en manos de las personas.

Quizás uno de los efectos más relevantes de este cambio es el nuevo lugar que empieza a ocupar el área financiera dentro de las organizaciones.

Deja de ser solamente un espacio de control operativo para convertirse en un área con mayor capacidad de anticipación estratégica.

Cruzar información histórica con datos actuales permite identificar patrones, revisar decisiones pasadas con nueva evidencia y entender con más claridad qué está funcionando realmente en el negocio y qué estaba oculto detrás del ruido operativo.

Las compañías que logren hacer eso van a tener una ventaja competitiva difícil de replicar.

El autor es Chief Information Officer & Co-Founder de Kuru

El mercado de cambios viene negociando en julio es su punto más alto en cuanto a volumen, con un promedio que se sostiene por encima de los USD 700 millones diarios. Este lunes se negociaron en el segmento de contado USD 725,6 millones, una importante oferta que contribuyó a mantener estabilizado al dólar tras la suba de más de 5% en junio.

El mayorista cedió dos pesos o 0,1%, a $1.486,50, tras haber anotado la semana pasada $1.489, un máximo desde la corrida cambiaria de octubre de 2025. Mantiene una suba de 4,50 pesos o 0,3% en julio, y de 31,50 pesos y de 2,2% en lo que va de 2026.

El Banco Central informó que el techo de las bandas cambiarias creció a $1.814,21, lo que dejó al tipo de cambio oficial a 327,71 pesos o 22% de ese límite teórico para la flotación.

El dólar al público finalizó sin variantes, a $1.510 para la venta en el Banco Nación por cuarto día consecutivo. El dólar blue subió cinco pesos o 0,3%, a 1.515 pesos.

En el mercado de futuros continuó elevado el monto de negocios, esta vez por encima del equivalente en pesos a USD 1.600 millones y un interés abierto ya próximo a los USD 3.700 millones. Los contratos operaron con caídas en un rango de 0,3% a 0,6%. Concentró la operatoria la posición con vencimiento a fin de julio, que cedió cuatro pesos, a 1.500,50 pesos.

El dólar mayorista arranca la semana bastante estable en torno a los $1.490, a partir de un descanso tras el reacomodamiento de las últimas semanas impulsado por una mayor demanda, dentro de un contexto de depreciación también en las monedas emergentes. Dicha reacción llega principalmente como respuesta a un DXY más sostenido, a raíz de la postura más hawkish (agresiva en política monetaria) de la Fed bajo la nueva conducción de Kevin Warsh, lo cual también viene afectando a los commodities“, analizó Gustavo Ber, economista del Estudio Ber.

Al presentar los lineamientos del Programa Financiero 2026-2027, el secretario de Finanzas Federico Furiase señaló que “producto del superávit financiero, hay un excedente de financiamiento neto de USD 3.700 millones, que se destinará como colchón para afrontar los vencimientos de capital de 2027, que será un año menos desafiante que 2026 por ese colchón y por la recomposición de reservas que viene haciendo el BCRA. El programa financiero fue diseñado con supuestos muy conservadores y múltiples opcionalidades”.

“En términos anuales al mes de junio, el dólar mayorista subió el 23,2%, mientras que la tasa de inflación se ubicaría en el 33,2%, esto daría como resultado una inflación en dólares del 8,2% anual. Desde que asumió Javier Milei la inflación fue del 319% mientras que la devaluación del dólar mayorista fue del 311,7%, el dólar ‘contado con liquidación’ pasó de $834 el 30 de noviembre del año 2023 a $1.558 a junio del año 2026 aumentando el 86,7%. El que se quedó en dólares billetes perdió contra la inflación y el dólar mayorista”, recordó el analista y asesor de negocios Salvador Di Stefano.

En materia de reservas, “el viernes, durante una rueda tranquila por el feriado en Estados Unidos, e l Banco Central sorprendió al anunciar la extensión hasta septiembre de 2028 de las operaciones de REPO con bancos internacionales por USD 6.000 millones, unos USD 1.000 millones por encima de lo que esperaba el mercado. La operación se abonará a la tasa SOFR-USD más un spread de 4%, lo que actualmente equivale a una tasa de 7,6%-7,7%“, precisó Portfolio Personal Inversiones.

“El anuncio del BCRA cambia de manera relevante la foto de las reservas. Con esta extensión, los vencimientos de REPO dentro de los próximos doce meses se reducen desde USD 8.390 millones -último dato oficial al 31 de mayo- a apenas USD 2.390 millones. El efecto es casi automático: en nuestra medición más exigente, las reservas netas saltan a USD 4.470 millones, volviendo a terreno positivo por primera vez desde octubre de 2025 y alcanzando el nivel más alto desde noviembre de 2021″, añadió Portfolio Personal.

Un informe de la Bolsa de Comercio de Rosario indicó que “el agro argentino liquidaría USD 34.900 millones en 2026, unos USD 1.200 M por debajo de lo proyectado hace un mes. El recorte obedece a menores precios de exportación proyectados”.

North America

Encontrar un lugar para estacionar en la Ciudad de Buenos Aires se convirtió en un desafío cada vez más costoso. A los aumentos de combustible, seguros, patentes y mantenimiento se suma un gasto que gana peso en el presupuesto de los automovilistas: el estacionamiento.

Un relevamiento de valores vigentes en julio de 2026 muestra que dejar el auto en un garaje puede costar entre $4.000 y $8.000 por hora en gran parte de la Ciudad, aunque en zonas de altísima demanda las tarifas llegan a tocar los $20.000 por hora. En paralelo, alquilar una cochera fija ya supera los $300.000 mensuales en algunos barrios premium.

Precios libres: cada garaje fija su propia tarifa

Un dato poco conocido es que los valores de los estacionamientos privados no están regulados por el Gobierno de la Ciudad ni por las entidades empresarias del sector. Cada operador define libremente sus tarifas en función de la ubicación, la demanda, los costos laborales, los servicios ofrecidos y la disponibilidad de espacios. Esto explica las fuertes diferencias que existen entre barrios e incluso entre garajes ubicados a pocas cuadras de distancia.

Según referentes del sector, la creciente concentración de oficinas, polos gastronómicos y centros comerciales generó una fuerte presión sobre la oferta de espacios, especialmente en zonas como Palermo, Recoleta, Belgrano y Microcentro.

En cuanto a lo que cuesta estacionar en CABA, los precios varían según el barrio y el tipo de vehículo.

- Microcentro: autos de $5.000 a $7.000 y SUV de $8.000 a $10.000

- Recoleta: autos de $5.000 a $6.500 y SUV de $8.000 a $11.000

- Palermo: autos de $5.000 a $6.000 y SUV de $8.000 a $10.000

- Belgrano: autos de $4.500 a $6.000 y SUV de $7.000 a $9.500

- Caballito: autos de $4.000 a $5.500 y SUV de $6.500 a $8.500

- Flores: autos de $3.500 a $5.000 y SUV de $6.000 a $8.000

Sin embargo, estos valores representan promedios. En algunos puntos críticos de la Ciudad las tarifas son considerablemente más elevadas, en particular en las zonas denominadas por el propio sector como «calientes», donde el costa puede trepar hasta los $20.000 por hora

La dispersión de precios es cada vez mayor. Operadores consultados por el sector señalan que en áreas de alta circulación, como las inmediaciones del Barrio Chino, la estación Belgrano C del ferrocarril Mitre y los corredores gastronómicos de la zona, algunas playas de estacionamiento cobran entre $15.000 y $20.000 por hora en horarios pico. La situación se repite en sectores puntuales de Palermo Soho, Palermo Hollywood, Puerto Madero y el Microcentro durante jornadas laborales o eventos especiales.

En estos casos, la escasez de espacios disponibles y la elevada rotación de vehículos permiten a los operadores aplicar tarifas significativamente superiores al promedio del mercado.

Cuánto cuesta alquilar una cochera por mes

Para quienes utilizan el vehículo todos los días, el alquiler mensual suele representar una alternativa más económica frente al pago diario. Los valores relevados actualmente son los siguientes:

- Puerto Madero: $250.000 a $350.000

- Recoleta: $140.000 a $300.000

- Palermo: $150.000 a $280.000

- Belgrano: $155.000 a $250.000

- Núñez: $180.000 a $250.000

- Caballito: $150.000 a $220.000

- Villa Crespo: $120.000 a $250.000

- Flores: $100.000 a $180.000

- Microcentro: $110.000 a $200.000

Las cocheras aptas para camionetas, SUV o vehículos de gran porte suelen tener un recargo de entre 20% y 40% respecto de las destinadas a automóviles convencionales.

Cuánto representa el gasto anual

Los números muestran la magnitud del desembolso. Una cochera mensual de $200.000 implica un gasto de $2,4 millones al año. En los barrios más exclusivos, donde el alquiler supera los $300.000 mensuales, el costo anual puede acercarse a los $4 millones.

La comparación resulta aún más impactante para quienes utilizan estacionamiento por hora. Un conductor que deja su vehículo ocho horas por día en un garaje con una tarifa de $6.000 por hora desembolsa cerca de $48.000 diarios. En un mes laboral de 20 jornadas, el gasto ronda los $960.000. Si se trata de zonas donde la tarifa alcanza los $15.000 o $20.000 por hora, el costo diario puede ubicarse entre $120.000 y $160.000.

El nuevo costo oculto del auto

Durante años, los automovilistas concentraron su atención en el combustible, el seguro y las patentes. Sin embargo, la evolución de las tarifas de estacionamiento transformó a las cocheras en uno de los gastos que más creció dentro del presupuesto destinado al vehículo.

En algunos barrios porteños, alquilar una cochera ya demanda un desembolso similar al de una prepaga familiar o al alquiler de una vivienda pequeña en muchas ciudades del interior.

Por eso, para quienes utilizan el auto de manera cotidiana en la Ciudad de Buenos Aires, conseguir una cochera a precio razonable dejó de ser una cuestión de comodidad. Se convirtió en una decisión económica que puede representar un ahorro de cientos de miles de pesos por mes.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,estacionar,suv,auto,garage

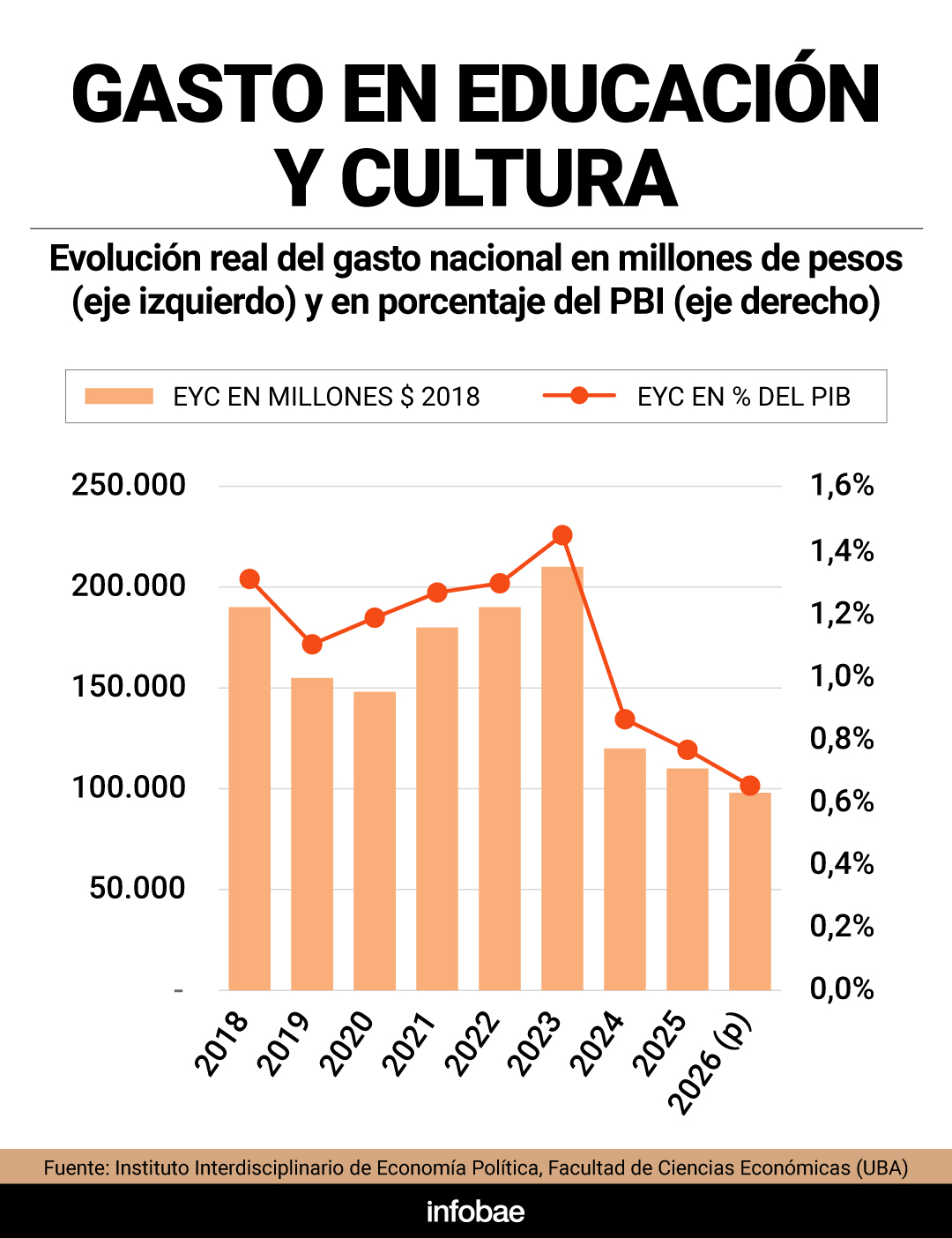

Mientras que las universidades siguen a la espera del cumplimiento de la ley de financiamiento aprobada en el Congreso y ratificada por la Corte Suprema, un estudio de la UBA calculó que el presupuesto educativo cayó 47,7% en el bienio 2024-2025.

Así surge de un informe del Instituto Interdisciplinario de Economía Política (IIEP) de la Facultad de Ciencias Económicas, que destacó que en 2024 la función Educación y Cultura presentó una contracción real de 43,2% respecto del año anterior y redujo su participación en el PBI en aproximadamente 0,6 puntos porcentuales.

Si bien esto ocurre en el marco de un proceso más amplio de ajuste del gasto público nacional, la “motosierra” fue relativamente más profunda en esta área.

Por su magnitud y composición, esta caída se explica en gran medida por la discontinuación del Fondo Nacional de Incentivo Docente (FONID), que complementaba los salarios docentes en las provincias.

Como consecuencia, las jurisdicciones debieron asumir una mayor responsabilidad financiera, lo que reforzó el carácter descentralizado del sistema educativo argentino.

En 2025 se consolidó la trayectoria iniciada en 2024, con un retroceso de 7,9% en términos reales. “El ajuste volvió a concentrarse en algunos de los principales componentes del gasto educativo nacional, particularmente las transferencias destinadas a universidades y provincias y a programas de apoyo a estudiantes”, destacó el IIEP.

Según lo proyectado para 2026, de no producirse nuevas ampliaciones de las partidas presupuestarias vigentes, el gasto en esta función volvería a registrar un descenso real de 12,7%.

De concretarse este escenario, el presupuesto educativo nacional acumularía tres años consecutivos con variaciones negativas en términos reales. Además, la participación de Educación y Cultura tanto en el PBI como dentro del gasto total de la Administración Pública Nacional (APN) se ubicaría en mínimos desde el inicio de la serie.

Por programas, las transferencias destinadas al financiamiento universitario -a través del programa Desarrollo de la Educación Superior- mostraron una merma real de 5,4% interanual en 2025, mientras que las becas estudiantiles se redujeron en un 42,5% y el programa de Gestión Educativa y Políticas Socioeducativas bajó 49,5%.

La principal excepción fue el Plan Nacional de Alfabetización, que incrementó su ejecución y se convirtió en una de las principales líneas de acción de la Secretaría de Educación.

Otro punto relevante que analizó el IIEP se vincula con los distintos modelos posibles de financiamiento. Históricamente, se organizó en torno a un esquema orientado principalmente a la oferta, en el que los recursos públicos se asignan a los sistemas provinciales y a las instituciones con el objetivo de garantizar infraestructura, cargos docentes y salarios, asegurando condiciones básicas de funcionamiento.

En contraste, la asignación por demanda se inscribe dentro de los cuasi-mercados educativos, basados en la separación entre aportes estatales y provisión.

Bajo este enfoque, el Estado puede sostener la educación con la transferencia de recursos a las familias o estudiantes para que elijan entre distintos proveedores educativos. De este modo, la competencia entre instituciones y la libertad de elección funcionarían como mecanismos para mejorar la eficiencia y la calidad del sistema.

Sin embargo, el IIEP considera que es necesario incorporar también sus efectos sobre la equidad, la cohesión social y la distribución territorial de la oferta.

“En contextos de fuerte desigualdad, los mecanismos de competencia pueden derivar en segmentación de la matrícula, debilitamiento de la oferta estatal y ampliación de brechas preexistentes”, explicó el informe.

El Gobierno promueve la discusión sobre la implementación de vouchers, becas o transferencias directas a familias, poniendo foco en la libertad de elección y la competencia entre instituciones. Pero dichas propuestas “plantean interrogantes respecto de sus posibles efectos sobre la segmentación social, la desigualdad territorial y la fragmentación del sistema educativo”, sostuvieron en la UBA.

En el plano fiscal, indican que un eventual cambio entre ambos modelos no es neutro. Para el IIEP, el financiamiento de la oferta permite orientar recursos según criterios de cobertura territorial y sostenimiento institucional, mientras que el de la demanda traslada parte de las decisiones de asignación hacia familias y estudiantes. Esto redefine el rol estatal, reduciendo el apoyo a capacidades instaladas y aumentando el subsidio a elecciones individuales.

Recordaron que desde 2024 se aplican vouchers para familias con hijos en escuelas privadas subvencionadas, los cuales alcanzaron a 830.000 estudiantes en 2024 y 504.808 en 2025. “Esta iniciativa no constituyó un sistema generalizado, sino una transferencia focalizada y orientada a cubrir parcialmente el pago de cuotas”.

“La implementación del programa implicó un refuerzo a los recursos nacionales destinados a la educación de gestión privada, en un contexto de desfinanciamiento a la estatal”, subrayó el IIEP. En 2023 ya se había habilitado la deducción en Ganancias de gastos escolares privados, beneficio fiscal que favorece a sectores de mayores ingresos.

Asimismo, el proyecto de “Libertad Educativa” propone transferencias a instituciones privadas. En la ley vigente, el financiamiento se menciona en el marco de la supervisión y, en ciertos casos, subvenciones, pero sin el mandato de “regularidad”.

“Si bien el objetivo es garantizar el derecho de los padres a optar por una educación acorde a sus valores, esto implicaría una nueva vía de refuerzo al financiamiento de las escuelas privadas en el marco de un retroceso de los recursos para la educación pública. Los cambios podrían profundizar la segmentación del sistema y tener efectos desigualadores en el acceso a la educación de calidad”, señaló el IIEP.

Además, de acuerdo al reporte, el alcance este tipo de políticas es muy acotado, ya que la matrícula se encuentra altamente concentrada en las escuelas públicas, excepto en CABA.

“Podemos decir que estas políticas podrían contribuir a reforzar las desigualdades territoriales existentes en materia de capacidad de financiamiento, ya que algunas de las jurisdicciones donde se concentra la mayor parte de la matrícula de gestión privada son aquellas con mayor disponibilidad presupuestaria”, concluyó el IIEP.

preparatoria,aula,clase,banca,pupitre,estudiante,ausencia,escuela,educación,vacío

¿Dónde ver el partido EN VIVO y ONLINE el partido de Portugal vs España por el Mundial 2026?

El Octágono: por qué Egipto invirtió USD 10.000 millones en la mayor base militar del mundo en plena crisis económica

El dólar se mantuvo estable y busca un nuevo punto de equilibrio tras la suba de junio

El caso YPF lleva 20 años empantanado: exhortos fallidos y peritajes interminables

El embajador de Noruega en Argentina celebró en las redes tras el triunfo ante Brasil: “Hermosa mañana, ¿verdad?”

Poner un dólar debajo del felpudo: para qué sirve y por que lo recomienda el Feng Shui

Uno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

Russia unleashes nearly 600 missiles and drones on Kyiv in deadliest strike since May

Six Kurdish fighters killed in IRGC ambush as clashes spread across western Iran

Se reactivó el diálogo entre Argentina y Venezuela, pero para Milei el gobierno de Delcy Rodríguez no es democrático

ECONOMIA3 días ago

ECONOMIA3 días agoCierra un emblemático bar de la noche porteña: los motivos y cuándo dejará de funcionar

- INTERNACIONAL3 días ago

La otra realidad de Cabo Verde: así el rival de Argentina en el Mundial busca una revolución tecnológica silenciosa

- POLITICA3 días ago

Diego Santilli enfrenta su primer desafío en el Congreso: reunir los votos para eliminar las PASO