ECONOMIA

Por el aumento en la producción de litio, gas y petróleo, la minería alcanzó su mayor nivel desde 2017

REUTERS/Agustin Marcarian/File Photo

En medio del auge energético y por el fuerte crecimiento en la extracción de litio, gas natural y petróleo —con protagonismo de los segmentos no convencionales—, la producción minera argentina alcanzó en marzo su mayor nivel desde 2017. El último IPI minero del Indec posicionó a la minería como uno de los motores industriales del año, a la vez que el ministro de Economía, Luis Caputo, vinculó directamente el récord del sector al buen desempeño de estas tres actividades.

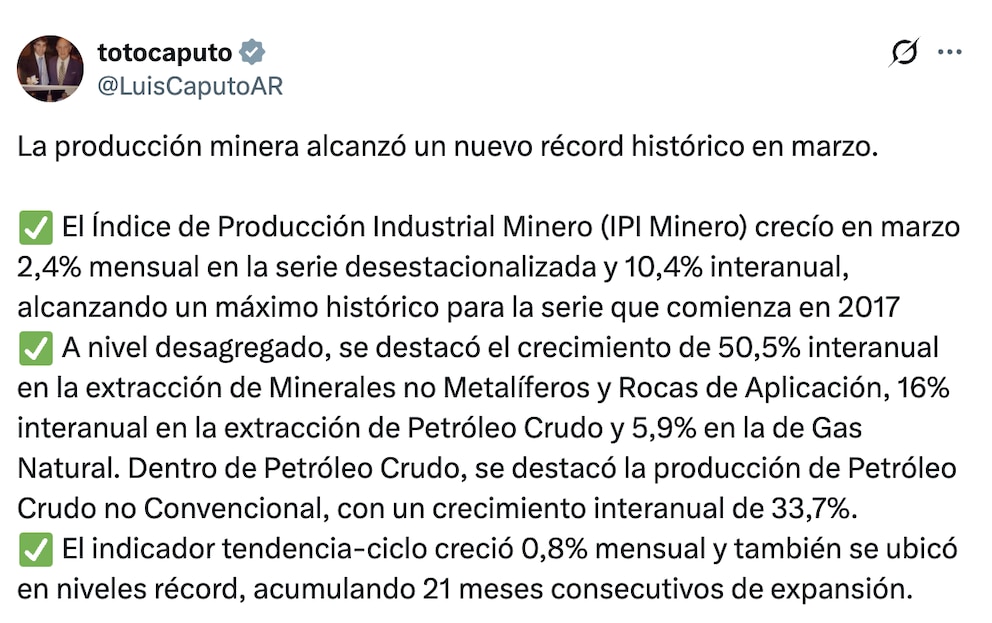

El Índice de Producción Industrial Minero (IPI Minero) que publicó el ente estadístico este miércoles subió un 10,4% interanual en marzo y un 2,4% respecto a febrero en la serie desestacionalizada. De esta forma, alcanzó el máximo de la serie histórica iniciada en 2017.

En tanto, el acumulado enero-marzo mostró un repunte de 6,4% en comparación con el mismo periodo de 2025, y el indicador tendencia-ciclo avanzó 0,8% frente al mes anterior, consolidando 21 meses consecutivos de crecimiento. Según la lectura oficial, estos niveles posicionan a la minería en el centro de la recuperación industrial, a pesar de bajas en algunos segmentos.

El petróleo crudo fue uno de los principales impulsores de la tendencia, con un salto interanual de 16%, explicado casi por completo por la expansión de la producción no convencional. De los 4.279,2 miles de metros cúbicos extraídos a nivel nacional, 1.353,3 miles correspondieron a crudo convencional (con una baja de 9,8%) y 2.925,9 miles a no convencional, con un alza de 33,7% frente al mismo mes del año anterior.

En gas natural, la producción aumentó 5,9% interanual en marzo. El gas convencional retrocedió 10,1%, mientras que el no convencional creció 16,1%, representando más del 66% del volumen nacional con 2.944,3 millones de metros cúbicos sobre un total de 4.394 millones. El acumulado enero-marzo muestra una baja marginal de 0,8 por ciento.

Este avance del no convencional es el resultado de un cambio estructural en la industria. La mejora en la productividad de los pozos y la incorporación de tecnología en fractura permitieron reducir costos y escalar volúmenes, superando las limitaciones del modelo tradicional (convencional). A esto se suma el desarrollo de infraestructura clave en Vaca Muerta —con nuevos ductos y ampliaciones de capacidad— y un contexto de precios que aceleró los planes de inversión. En este escenario, el convencional pierde peso frente a un modelo que, aunque requiere más capital, ofrece rendimientos mucho mayores.

El tercer pilar de este ciclo expansivo fue el carbonato de litio. En marzo se procesaron 11.508,3 toneladas, un aumento de 56,1% respecto al mismo mes de 2025 y un 44,3% más en el acumulado trimestral, consolidando el papel del litio en la estrategia minera del país y como insumo clave de industrias tecnológicas y energéticas.

Con este incremento, la industria se perfila para lograr también exportaciones récord. Según proyecciones de la Cámara Argentina de Empresas Mineras (CAEM), la industria minera podría alcanzar los USD 9.000 millones en 2026, impulsada por un escenario de recuperación de precios internacionales en oro y litio, lo que representaría un incremento cercano al 49% respecto al año pasado.

Entre los subsectores de mayor dinamismo aparece la extracción de minerales no metalíferos y rocas de aplicación, que creció 50,5% interanual en marzo y 27,9% en el primer trimestre. Dentro de este grupo, la extracción de minerales para la fabricación de productos químicos subió un 66,8% anual y 46% acumulado, impulsada por el carbonato de litio, que se expandió 70,2% respecto al año anterior. Por su parte, la extracción de sal exhibió el ascenso más pronunciado del periodo, con una mejora interanual de 138,7% y de 74,9% acumulada, gracias al crecimiento de la salmuera y subproductos refinados.

REUTERS/Agustin Marcarian/File Photo

Este incremento en la actividad extractiva del llamado ‘oro blanco’ tiene que ver con la maduración de proyectos que pasaron de la etapa de construcción a la de producción plena. Esta mayor capacidad de procesamiento, sumada a la puesta en marcha de nuevas plantas, permitió escalar los volúmenes de extracción y convertir al sector en el principal motor de crecimiento dentro de los minerales no metalíferos.

De hecho, de los 13 proyectos aprobados en el marco del RIGI, siete de ellos corresponden a la industria minera, mientras que son tres las presentaciones específicas para la explotación de litio. Quedan otras tres presentaciones más pendientes de la aprobación del gobierno.

El informe del Indec también detalla otros aumentos relevantes: la extracción de arenas, canto rodado y triturados pétreos avanzó 9,2% en marzo y 4,9% trimestral, favorecida por la demanda de arenas para fracking. La extracción de rocas ornamentales creció 8,5% pero mantiene un saldo levemente negativo en 2026, y la de piedra caliza y yeso avanzó 7,7% interanual, destacando un salto en el yeso del 37% pese a una merma en la roca caliza para cemento.

En contraste, la extracción de arcilla y caolín mostró un modesto avance en marzo (2,2%), aunque acumula una caída de 13,1% en el primer trimestre debido a retrocesos en ciertas variedades. La producción de caolín y bentonita sí avanzó 17,7% en el mes.

El escenario que enfrentará Kevin Warsh en su primera decisión de política monetaria este miércoles es complejo. Algunos miembros del Board y el mercado parecen exigir un tono más contractivo, mientras que Donald Trump, quien lo puso a cargo, históricamente estuvo a favor de recortar la tasa de interés.

Por el perfil académico de Warsh y su paso previo por el organismo -donde mostró una postura dura-, todo sugiere que terminará subiendo el corredor de tasas de interés; quizá no este miércoles, pero sí en algún momento de este año. En las últimas semanas, los operadores de renta fija global terminaron de convencerse de esa tesis.

La Reserva Federal tiene un mandato dual: pleno empleo y baja inflación. En principio, el shock en los precios del petróleo derivado de la guerra tiene potencial para afectar negativamente a ambos objetivos, y deja al ente monetario en una posición incómoda para reaccionar.

La Reserva Federal tiene un mandato dual: pleno empleo y baja inflación

Esa incertidumbre se trasladó a las expectativas: al inicio del conflicto, el mercado incluso asignaba una probabilidad distinta de cero a que la Fed terminara bajando la tasa este año. Tras los datos de empleo e inflación de mayo, el panorama se volvió más nítido y aumentó la probabilidad de un alza.

El jueves 4 de junio, el día previo a la publicación del job report, esa probabilidad se ubicaba en 51% y saltó a 71% al día siguiente. El reporte de empleo fue lo suficientemente sólido como para darle margen a la Fed para enfocarse en la inflación. En mayo se crearon 172 mil puestos de trabajo (nóminas no agrícolas), por encima de los 88 mil que estimaba la mediana de los analistas de Bloomberg y cerca del dato del mes anterior (179 mil, revisado al alza desde 115 mil). Así, el promedio de los últimos tres meses se ubicó en 188 mil.

Este fue el primer dato que no estuvo afectado por el mes de huelgas y reflejó el salto posterior en las nóminas. De sostenerse, ese ritmo de creación de empleo quedaría por encima del breakeven que estima la Fed de Kansas (en torno a 60-85 mil para el actual contexto demográfico).

Ese breakeven es el ritmo mínimo de creación de empleo necesario para que la tasa de desempleo se mantenga estable, dado el crecimiento de la población activa. Cuando las nóminas crecen por debajo de ese umbral, el desempleo tiende a subir; cuando lo superan, tiende a bajar. En paralelo, la tasa de desempleo se ubicó en 4,3%, en línea con lo esperado y con el dato anterior.

El miércoles pasado el dato de inflación también sorprendió de forma positiva, lo que podría sugerir que la Fed no necesitaría ser tan agresiva con la trayectoria de tasas de interés

Lo llamativo es que el miércoles pasado el dato de inflación también sorprendió de forma positiva, lo que podría sugerir que la Fed no necesitaría ser tan agresiva con la trayectoria de tasas. Sin embargo, la probabilidad de suba, que venía cediendo de manera marginal, casi no se movió y pasó de 68% el martes a 67% el miércoles.

El dato más alentador llegó por el lado de la inflación núcleo (que excluye alimentos y energía), que avanzó 0,2% mensual en mayo, por debajo del 0,3% anticipado por el consenso de Bloomberg y desaceleró frente al 0,4% de abril. La inflación general pasó de 0,6% mensual en abril a 0,5% en mayo, en línea con lo proyectado. Aun así, en términos interanuales subió de 3,8% a 4,2%, muy por encima del objetivo de 2% de la Fed. Es decir: aunque el dato de corto plazo fue favorable, el FOMC todavía tiene margen por recorrer para reencauzar la inflación.

Esta recalibración de expectativas impactó en los mercados en general: no solo en renta fija -vía una suba de la tasa real-, sino también en equity. Al momento de escribir estas líneas, los precios del petróleo retroceden ante una aparente voluntad de Estados Unidos de acercar posiciones con Irán, lo que ayudaría a descomprimir presiones inflacionarias. Con ese movimiento, la probabilidad de ver un incremento de 25 pbs en la tasa de política monetaria bajó a 58 por ciento.

La probabilidad de ver un incremento de 25 pbs en la tasa de política monetaria bajó a 58 por ciento

Más allá de estos cambios de corto plazo, el catalizador de la semana será el veredicto de este miércoles. El mercado seguirá de cerca el comunicado, las proyecciones y el tono que adopte Kevin Warsh en la conferencia de prensa.

El autor es Analista de PPI

North America

ECONOMIA

Con un escrutinio para el infarto, en Perú no se movió el dólar: ¿un modelo replicable en Argentina?

Una semana después de la segunda vuelta electoral, todavía no se sabe quién gobernará el país. La diferencia entre los dos candidatos es mínima, y hay cientos de mesas impugnadas. Ambos contendores representan modelos de país antagónicos pero, pese a todo, el tipo de cambio apenas se movió y el Banco Central reafirmó su convicción de que la inflación bajará al entorno del 2%… anual. Para asombro de los argentinos que observan a la distancia, esa es la situación que se vive estos días en Perú.

Por increíble que parezca desde estas latitudes -en donde se considera natural que ante una elección disputada toda la población se dolarice o acumule stock en forma defensiva-, los indicadores económicos en Perú ni se despeinaron. El dólar había cerrado el año pasado cotizando a 3,30 soles, y ha mantenido con escasas variaciones: tuvo un pico de 3,49 tras la renuncia del octavo presidente que tuvo el país andino en la última década, pero ahora cayó a 3,40 soles.

Entretanto, los peruanos fueron a las urnas en abril para elegir entre la cantidad récord de 35 candidatos. Y atravesaron la campaña para el balotaje entre Keiko Fujimori -hija del fallecido Alberto Fujimori- con un discurso liberal en lo económico y de dureza en lo social, y el izquierdista Roberto Sánchez, que fue ministro de Comercio Exterior durante el mandato de Pedro Castillo, que está preso desde fines de 2022 por un fallido «autogolpe de Estado».

Lo cierto es que el mundo, y Argentina en especial, se sigue asombrando del contraste entre la extrema inestabilidad política de un país donde es casi imposible que un presidente termine su mandato en tiempo y forma, y una situación económica estable, con indicadores de primer mundo.

Mientras en Argentina el gobierno celebra que el índice de riesgo país cayó al entorno de 440 puntos, en Perú hace años que el spread de deuda está alrededor de 120 puntos. Y en marzo pasado salió a buscar deuda en el mercado internacional, con un bono denominado en moneda nacional, por el equivalente a u$s2.000 millones. La tasa de interés fue 6,85% en soles.

En el Banco Central peruano hay reservas por u$s98.000 millones, equivalente a un 36% del PBI, una notable diferencia con el BCRA, cuyas reservas brutas no llegan al 6% del PBI.

El secreto del éxito peruano

¿Cómo se explica este divorcio entre una política conflictiva y una economía súper estable? Muchos atribuyen ese hecho a que, en contraste con la alta rotatividad de los presidentes, en el Banco Central peruano hace 19 años que está la misma persona al mando, el economista Julio Velarde.

El caso es seguido con particular interés desde Argentina, donde la política suele «contaminar» a la economía. De hecho, la mayoría de los economistas están pronosticando que en 2027 volverá a producirse una caída en la demanda de pesos por parte del público, y una masiva fuga hacia el dólar.

La cuestión que debaten los analistas en argentina es si se debe considerar la estabilidad económica peruana como el resultado de su diseño institucional o si hay que darle todo el mérito a las capacidades de Velarde.

Es un debate importante en un momento en el que buena parte de los economistas, incluyendo a algunos que ocupan cargos en el gobierno, hablan con admiración del «modelo peruano». Seguir ese camino implicaría, entre otras cosas, pasar a una autonomía total por parte del Banco Central, algo que no todos ven viable en el contexto político argentino.

Velarde, que conoció como funcionario los tiempos hiperinflacionarios de fines de los años 80, se fijó una estricta disciplina monetaria, con metas de inflación, y una independencia total de la tesorería. Por la carta orgánica, no puede endeudarse ni asistir financieramente al gobierno en caso de problemas fiscales.

Como resultado de esta situación, Perú cerró el 2025 con una inflación anual de 1,5%, la menor en ocho años. El peor año de su gestión fue el 2022, cuando el IPC dio 8,4%. En cuanto al plano cambiario, la moneda se ha robustecido frente al dólar, desde una paridad de 4,11 soles por dólar en 2021 hasta un nivel actual de 3,40 soles.

¿Un modelo adaptable a Argentina?

Lo llamativo es que, mientras el modelo peruano ha sido puesto muchas veces como modelo -y Velarde ha sido invitado muchas veces a dar conferencias en Argentina-, los economistas más ortodoxos no ven viable la adopción del sistema de total independencia entre el Banco Central y el gobierno.

Quien más explícitamente argumentó en ese sentido fue Emilio Ocampo, el principal defensor de la dolarización, quien durante la campaña electoral condujo los equipos de Javier Milei.

«En Perú, la independencia del Banco Central no ha sido puesta a prueba, porque desde 2016 ningún presidente ha terminado su mandato y, en promedio, no han durado más de un año en el poder», sostiene.

Y una de sus observaciones más polémicas es que la fortaleza del Banco Central peruano no ocurre «a pesar de» la debilidad de los gobiernos sino, en buena medida, gracias a que los presidentes no cuentan con un poder que les permita interferir en las áreas monetaria y cambiaria.

«La estabilidad monetaria peruana descansa, en gran medida, en la habilidad, el prestigio y la fortaleza técnica de un funcionario excepcional. La debilidad del Poder Ejecutivo actuó como antídoto natural a la anomia institucional. Pero esto introduce una fragilidad estructural. No existe garantía alguna de que el próximo presidente del BCRP preserve el mismo grado de independencia y profesionalismo que el actual. Cuando los resultados dependen más de las personas que de las instituciones, no son necesariamente extrapolables», afirma.

«Mientras no se eliminen las causas profundas de la divergencia entre ambos países, pretender emular a Perú es voluntarismo ingenuo y peligroso», sostiene Ocampo.

Y recuerda que quienes proponen el camino peruano omiten un dato crucial: el autogolpe de Estado hecho en la década de los ’90 por Alberto Fujimori, que disolvió el parlamento y puso en práctica una nueva constitución. Desde el punto de vista de Ocampo, fue esa nueva constitución, y no el «régimen bimonetario», lo que permitió que la economía peruana lograra la estabilidad que hoy produce admiración. Ese marco institucional afianzó la independencia del Banco Central, y eliminó la posibilidad del financiamiento inflacionario.

El BCRA, en garras del populismo

A modo de refuerzo de su argumentación, Ocampo publicó en su cuenta de X una entrevista en la que Martín Redrado recuerda cómo Cristina Kirchner le impuso, a inicios de 2010, la transferencia de las reservas, lo cual derivó en una pelea pública -el ex funcionario se «atrincheró» varios días en la sede del BCRA- y luego en una salida tumultuosa.

Para Ocampo, eso demuestra que en Argentina, un BCRA que era «de jure» independiente, no puede resistir el embate del populismo, aun cuando esté protegido por una Carta Orgánica como la de 1992.

«De facto, la independencia es una quimera. Es una consideración de peso en países adictos al populismo, donde se trata de una enfermedad que no cura ni en uno ni en dos mandatos presidenciales», agrega el promotor de la dolarización.

Es una postura que choca de frente con la que sostiene el ministro Toto Caputo, quien sostiene que en 2027 «por primera vez la economía se va a llevar puesta a la política», y que el célebre «riesgo kuka» tenderá a reducirse paulatinamente. Claro que Caputo, si bien mantiene la ortodoxia en materia fiscal, nunca argumentó una independencia absoluta del Banco Central «a la peruana». Más bien al contrario, su gestión borró prácticamente la frontera entre el ministerio de Economía y el BCRA.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,perú,elecciones,keiko fujimori,julio velarde,dólar,devaluación,inflación,banco central,bcra,dolarización,emilio ocampo

ECONOMIA

El video viral de un tambero de 21 años que explica por qué al sector “no le dan los números”: caída del consumo y suba de costos

Un tambero explica por qué trabaja por debajo de su capacidad productiva y por qué el sector está en crisis

Una fábrica con capacidad para procesar 40.000 litros de leche diarios trabajando apenas al 12% de su potencial. Esa imagen, mostrada en cámara por un joven productor desde el interior bonaerense, sintetizó con más fuerza que cualquier informe técnico el estado del sector lácteo en la Argentina. El video se viralizó en Instagram y encendió el debate sobre una cadena que, según los datos, produce más leche que hace un año pero reparte cada vez peores resultados entre quienes la generan.

Tomás Bonfiglio tiene 21 años, vive en Ameghino, provincia de Buenos Aires, y maneja el tambo familiar que lleva tres generaciones: su abuelo, su padre y ahora él. En los últimos meses se convirtió en una de las voces jóvenes más seguidas del agro en redes sociales, no por hablar de política ni de tendencias, sino por hacer algo que en el campo históricamente se evitó: hablar de números.

En el video que se viralizó, Bonfiglio recorre su planta elaboradora y expone sin rodeos la brecha entre la infraestructura disponible y lo que realmente entra por la puerta. “¿Ven esta fábrica? Tiene capacidad para elaborar 40.000 litros de leche diarios. Hoy solamente estamos elaborando 5.000”, dice frente a cámara. Y anticipa la pregunta que cualquier espectador se haría: “¿Para qué tenés tanta infraestructura si no la hacés trabajar?’”

La respuesta que da no apela a la queja ni al dramatismo. Apela a la lógica del negocio.

Bonfiglio identifica dos factores que explican por qué la planta opera lejos de su capacidad. El primero es la demanda: “El tema es que hoy en día es muy complicado el riesgo que tenés. Primero que todo por las ventas, porque no hay consumo.” El segundo son los márgenes: “Tengo que comprar la leche al tambo y pagar el flete para traer la leche, y ya ese flete a mí se me encarece mucho.”

La combinación de ambos factores —demanda débil y estructura de costos que presiona hacia arriba— dibuja un escenario en el que producir más no necesariamente equivale a ganar más. Es la misma paradoja que detecta la evidencia sectorial disponible: la producción de leche cruda creció casi un 10% en el primer trimestre de 2026 respecto al mismo período del año anterior, pero los precios que reciben los productores caen de manera sostenida desde mediados de 2024. En pesos constantes, ese precio se ubicó durante los primeros meses del año cerca de un 19% por debajo del valor de un año atrás, y un nivel similar por debajo del promedio histórico de las últimas dos décadas.

Lo que pierde el pueblo cuando una fábrica para

Más allá de la ecuación económica propia, Bonfiglio pone el foco en un efecto que suele quedar fuera del análisis: el costo colectivo de la capacidad ociosa. “Lo más triste es que cuando una fábrica trabaja así, no pierde solamente el dueño. Pierde el pueblo, pierde el transportista, pierde el empleado que podría ganar más. Acá hay familias que dependen de que esta fábrica siga abierta, y solo estamos usando el 12% de la fábrica. Cada litro de leche que no entra acá, se pierde trabajo interno», comentó.

Es una lectura que va más allá de la rentabilidad individual y apunta a la trama productiva del interior del país, donde una fábrica, un tambo o una cooperativa no son solo unidades económicas sino nodos que sostienen empleo, movimiento comercial y tejido comunitario.

Uno de los pasajes del video que más circuló fue la respuesta de Bonfiglio al estereotipo del productor agropecuario como actor privilegiado. “Y mientras tanto, seguimos escuchando que los del campo somos millonarios, que la industria gana fortuna… y la verdad que no es así, porque todos los días estamos tratando de luchar para poder pagar los sueldos, para poder pagar impuestos, para poder pagar los préstamos y para seguir apostando”.

La tensión financiera que describe no es un caso aislado. La deuda bancaria del sector tambero alcanzó al cierre del primer trimestre de 2026 niveles equivalentes a cerca de 970 millones de litros de leche —una de las marcas más altas de la historia—, y la irregularidad de esa cartera escaló al 4,7%, más del doble del promedio de los últimos 15 años, según datos publicados por el Ieral (Fundación Mediterránea). El deterioro de la rentabilidad se produce, entonces, en simultáneo con un mayor peso de los pasivos financieros.

Ese combo —márgenes en baja, deuda en alza, precio al productor en mínimos históricos— es el que Bonfiglio traduce en términos concretos cuando habla de la lucha cotidiana por pagar sueldos e impuestos antes de pensar en reinvertir.

El cierre del video es el que más define el tono del productor: “¿Pero qué pasa? Nos levantamos todos los días, levantamos la persiana y sabemos de que no nos acompañan los números, porque en vez de elaborar 5.000 litros de leche, tendríamos que estar elaborando 40.000.”

Y agrega: “Pero seguimos acá apostando, invirtiendo, porque si nosotros bajamos los brazos, el interior desaparece. Y eso es lo que no queremos que pase, ni lo vamos a permitir”.

El contraste que plantea Bonfiglio desde su planta en Ameghino tiene correlato en los números del sector. La cadena láctea argentina mostró en los primeros meses de 2026 una dinámica de volúmenes en expansión —tanto en producción como en exportaciones, que tuvieron el mejor primer trimestre del siglo— pero con una distribución de los márgenes que se deterioró especialmente en el eslabón primario.

La participación del productor en el valor final de una canasta de productos lácteos vendidos en el mercado interno cayó a su nivel más bajo en una década: 23,2% en abril, casi cinco puntos por debajo del promedio de los últimos veinte años. Los precios al consumidor de esos mismos productos bajaron en términos reales, pero el precio que recibe el tambero cayó con mayor intensidad aún.

07/06/04,alimentos canasta basica,economia,luciano thieberger,supermercados

Causa Cuadernos: Roberto Baratta pidió volver a declarar para desmentir a la exesposa de Oscar Centeno

Leticia Bredice vuelve al teatro y cuenta su historia: “En el colegio nunca me llamaron para actuar”

Recalibración de expectativas ante una macro más sólida de lo previsto en Estados Unidos

Qatar vs. Suiza: formaciones, hora y dónde ver por tv

La cumbre del G7 en Francia se celebrará con el foco puesto en China y en los desequilibrios económicos mundiales

Se calienta la puja por la sucesión de Kicillof: el PJ le pide que defina si habrá PASO y si va a desdoblar

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

La advertencia del economista más escuchado por Milei: «Si Argentina tiene éxito, va a ser cara»

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

Manuel Adorni y su esposa decidieron acogerse al régimen de “inocencia fiscal” aunque aseguran que no declararán dólares

POLITICA2 días ago

POLITICA2 días ago“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

- POLITICA1 día ago

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

- POLITICA3 días ago

Manuel Adorni y su esposa decidieron acogerse al régimen de “inocencia fiscal” aunque aseguran que no declararán dólares