ECONOMIA

Argentina se encamina a ser el segundo productor mundial de litio, superando a Chile y China

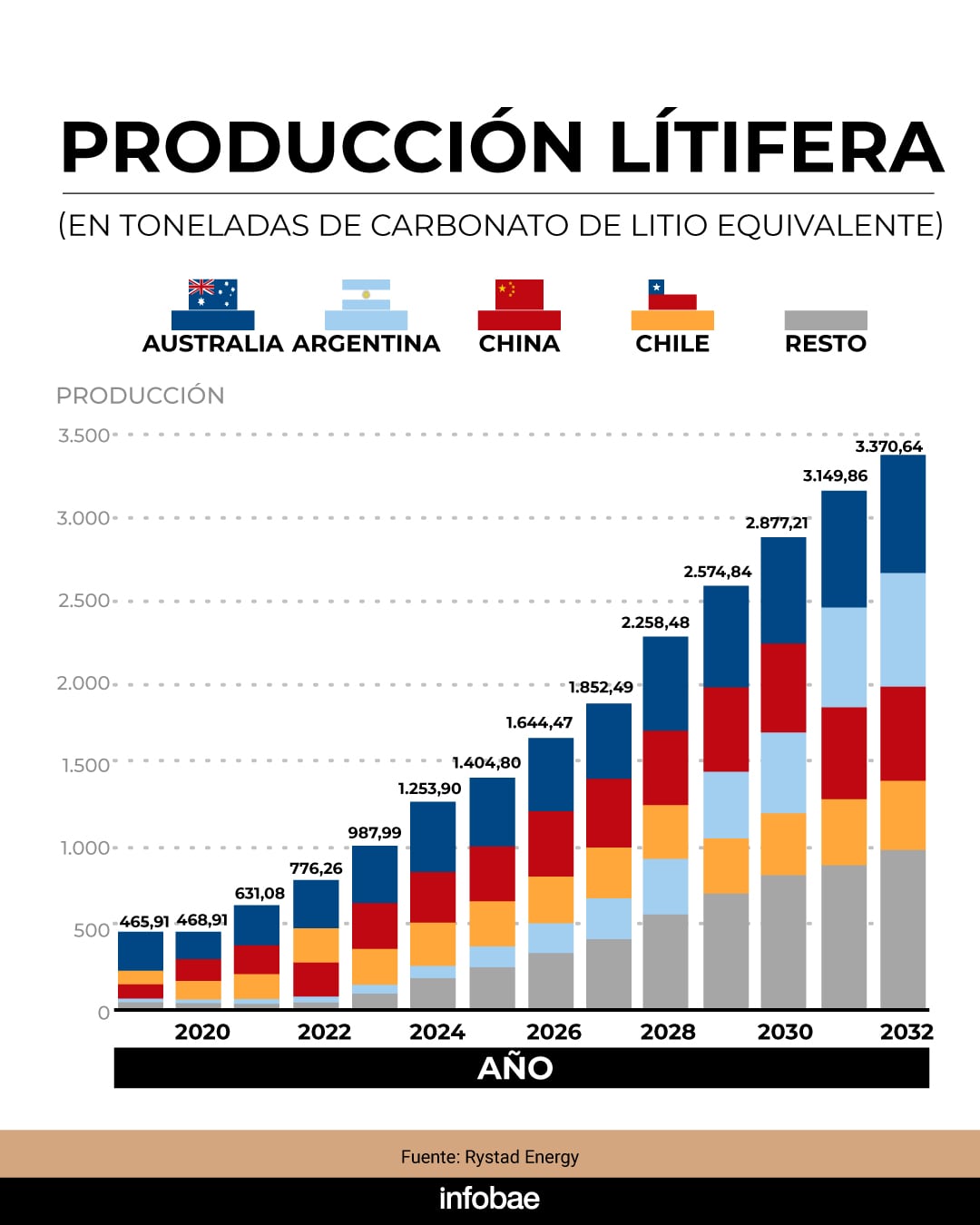

Aunque en los próximos años las grandes inversiones y -un poco más adelante- el grueso de exportaciones mineras provendrá del cobre, Argentina ya cuenta con un número de operaciones, una cartera de proyectos y un ritmo de expansión productiva que en pocos años la convertirá en el segundo productor mundial de litio, según proyecciones de Rystad, una consultora internacional.

Actualmente, el país es el cuarto productor mundial de “carbonato de litio equivalente” (LCE), producto y métrica con que se mide la producción mundial de este mineral, el tercero más liviano de la naturaleza, pero de alta densidad energética, lo que lo convirtió en uno de los “minerales críticos” de la “transición” hacia una economía menos dependiente de los hidrocarburos.

“Los datos recientes sobre producción global de litio dejan algo claro: el mercado ya está altamente concentrado y dominado por pocos actores, con Australia, Chile, China y la Argentina liderando la oferta. Al mismo tiempo, la expansión proyectada de capacidad muestra que el crecimiento vendrá principalmente de operaciones upstream (minería y procesamiento químico), no necesariamente de la fabricación de baterías, y que Argentina se posiciona como principal productor mundial de litio junto con Australia hacia 2030”, escribió Ernesto Díaz, Vicepresidente Senior para América Latina de Rystad Energy.

Según el experto, Argentina, que según recientes datos suministrados por la Cámara Argentina de Empresas Mineras (CAEM) produjo 116.000 toneladas de carbonato de litio equivalente en 2025, sobrepasará la línea de producción de Chile en 2029 y la de China en 2031.

Marcela Hernando, quien fuera ministra de Minería del gobierno de Gabriel Boric, ya había reconocido que la producción de litio chilena se fue rezagando respecto de la Argentina, aunque según las proyecciones de Cochilco (Comisión Minera del Cobre) el sobrepaso se produciría recién en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE. Esa cifra es inferior a las proyecciones del secretario de Minería de la Argentina, Luis Lucero, que en foros internacionales señaló que para entonces el país ya produciría 600.000 toneladas de LCE.

Según las proyecciones de Chile, el sobrepaso se produciría en 2035, cuando la producción litífera argentina alcanzaría las 415.000 toneladas de LCE

A la ampliación de capacidad productiva se sumó hacia fines de 2025 y en lo que va de 2026 una fuerte mejora de los precios internacionales del litio, que de poco menos de USD 11.000 la tonelada en septiembre/octubre de 2025 remontó a cerca de USD 18.000 en abril de este año, aunque se trate de un mercado no tan sujeto a precios de contado, sino a precios contractuales entre productores y compradores. Estos últimos son, mayormente, productores chinos de baterías para vehículos eléctricos y, en crecimiento, fabricantes de grandes baterías “estacionarias” (BESS, por su sigla en inglés) de respaldo a sistemas dependientes de fuentes de generación intermitente de energía.

Según consultoras como Fast Markets, BMI y Trading Economics, el repunte más reciente coincidió con una recuperación de la demanda global, en especial de la industria de baterías para vehículos eléctricos en China y otros mercados asiáticos, que se solapó con restricciones de oferta debido a retrasos en nuevos proyectos de extracción y cuellos de botella logísticos en la cadena de suministro.

China es el principal destino del litio argentino, habiendo absorbido el grueso de las exportaciones litíferas de 2025, como muestra el gráfico de abajo, de un “compendio” de la Secretaría de Minería de la Nación que abarcó el segundo semestre de 2025 y el primer trimestre de este año.

La puja por los “minerales críticos” es uno de los frentes de la competencia geoestratégica entre Estados Unidos y China y allí, como destacó Thea Riofrancos, profesora de Ciencia Política de Providence College y autora del libro Extraction: the Frontiers of Green Capitalism (Extracción: las fronteras del Capitalismo Verde) en una columna de Financial Times, ha ocurrido un cambio tectónico: Argentina, Chile y Bolivia, los tres países del llamado “Triángulo del Litio” (que alberga más de la mitad de los recursos mundiales de litio) pasaron de manos de gobiernos de izquierda a partidos de derecha, más cercanos a Washington que a Beijing. Incluso Brasil, que bajo el gobierno de Lula da Silva intenta una política exterior de equilibrio, acordó ser proveedor de “tierras raras” (uno de los ítems casi monopolizados por China) a Estados Unidos.

En este contexto, Ernesto Díaz, el experto de Rystad, plantea si Argentina debería avanzar hacia una “integración vertical” y competir con la fabricación de componentes de baterías o consolidarse como proveedor competitivo de carbonato y -eventualmente- hidróxido de litio.

Argentina debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China (Díaz)

Su respuesta, al igual que la de Joe Lowry, fundador y CEO de Global Lithium, es que antes de pensar en nuevos eslabones la Argentina “debería profundizar su posicionamiento en la producción de litio grado batería, en lugar de intentar competir aguas abajo con China”. Como “razones estructurales” para hacerlo, cita las siguientes:

- Ventaja comparativa real: Argentina tiene recursos de clase mundial y costos competitivos, por lo cual deberá escalar producción, mejorar eficiencia y capturar valor en el procesamiento químico (carbonato/hidróxido), donde ya existe demanda global sostenida.

- Barreras industriales en la cadena de baterías: La fabricación de cátodos, celdas y baterías requiere ecosistemas industriales integrados, proximidad a fabricantes de vehículos eléctricos, escala, tecnología y know-how acumulado, todos terrenos ampliamente dominados por China, que también controla la cadena de suministro.

- Intensidad de capital y riesgo: La integración vertical implica inversiones mucho mayores, ciclos de retorno más largos y mayor exposición a riesgos tecnológicos y de mercado. Para Argentina, dice Díaz, eso podría “diluir el foco y reducir la competitividad donde ya tiene ventaja”.

- Timing de mercado: La demanda de litio crece rápidamente y necesita oferta confiable. Hay una ventana clara para capturar valor expandiendo producción upstream; el downstream está más saturado y competitivo.

- Estrategia pragmática de desarrollo: Concentrarse en el upstream no implica renunciar a la industrialización, sino priorizar mejoras en la calidad, desarrollo de infraestructura, estabilidad regulatoria, atracción de inversión extranjera e integración selectiva, vía joint ventures y acuerdos tecnológicos.

Según Ernesto Díaz, “competir con China en baterías no es solo una cuestión de recursos, sino de ecosistema industrial completo. Argentina tiene una oportunidad histórica, pero el camino más eficiente es consolidarse como proveedor estratégico global de litio procesado, no replicar una cadena de valor donde otros llevan décadas de ventaja”. La clave, concluye, “no es subir en la cadena por aspiración, sino por competitividad”.

Según Sergio Barón, ingeniero electrónico argentino, CEO y cofundador de la startup Dynami Battery Corp, que en 2025 ganó un subsidio de USD 200.000 de la National Science Foundation (Fundación Nacional de la Ciencia) de Estados Unidos para desarrollar el uso de solventes ecológicos en la producción de electrodos para baterías de ion de litio, la conclusión de Díaz es cuestionable, pues toma la tecnología en baterías de litio como algo fijo y, aparte, inalcanzable.

Dynami, dice, demostró lo contrario al crear y patentar una tecnología que hace que las baterías se carguen cinco veces más rápido y duren 140% más, sin cambios a la cadena de suministro ni a las gigafactories de baterías y vehículos eléctricos, sino simplemente cambiando los electrodos, la “ruta” entre ánodos y cátodos que recorren los iones de litio en los procesos de carga y descarga de una batería.

Barón, cuya historia ya fue contada aquí, dijo a Infobae que el subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano, solo a partir de vegetales y biodegradable”.

El subsidio de Estados Unidos sirvió para reemplazar los solventes “tóxicos y caros” con los que se manufacturan las baterías de litio, reemplazándolos con microestructuras que permitieron “lograr el primer electrodo vegano (Barón)

El emprendedor argentino destacó incluso un análisis sobre una patente similar presentada por Tesla, en el que Pradyumma Gupta, eminencia mundial en ciencia de materiales y tecnologías avanzadas para generación de energía, reconoce que el gran avance en la producción de baterías está en la microestructura de los electrodos y no en la química.

Gupta es fundador y director científico de Infinita Lab e Infinita Materials, dedicadas a la innovación en materiales y productos químicos especiales para industrias de vanguardia, asesora a empresas y organismos sobre captura de CO2, nanomateriales, procesos avanzados y materiales para las industrias automotriz y aeroespacial y colabora con el ejército de Estados Unidos en el desarrollo de materiales de alta resistencia y manufactura aplicada a la movilidad eléctrica.

Sea ampliando la producción de carbonato de litio “grado batería” y/o sumando eslabones en la cadena de valor, la realidad es que la producción litífera argentina ya recorrió un largo camino y tiene impulso para recorrer mucho más.

ECONOMIA

Tope al dólar: la jugada que hizo el BCRA para reducir la ganancia de inversores con un bono

Liberales sí, pero tontos no: ese es el lema implícito que volvió a aplicar el Banco Central ante la aceleración del dólar en los últimos días. Es así que, desempolvando una herramienta que hacía varios meses no ponía en práctica, intervino fuerte en el mercado de futuros para topear el precio del dólar, y ganarles así una pulseada a los bonistas «dólar linked».

Ocurre que este jueves es la fecha en la que se fija a qué tipo de cambio se les pagará a los inversores que hayan comprado el bono TZV26, también conocido como Lelink, emitido por el Tesoro, y que ajusta el capital según la variación del dólar. Es decir, cuanto más alta esté la cotización, más pesos recibirán los bonistas.

Hay un remanente equivalente a unos u$s2.000 millones por cobrar, luego del canje realizado por el Tesoro en su última licitación. En ese momento, hace dos semanas, el dólar mayorista cotizaba a $1.431, un momento en el que se produjo el punto de inflexión del mercado, con una acelerada que lo llevó hasta $1.479 el miércoles pasado.

Ya en ese momento, los analistas habían notado un volumen inusualmente alto en el mercado A3 -ex Rofex, donde se transan futuros de divisas, acciones, bonos y mercaderías-, lo cual despertó las sospechas de que el BCRA estaba interviniendo para aplacar la carrera dolarizadora.

No era una sospecha infundada, desde luego: esa situación ya había ocurrido el año pasado, cuando la entidad conducida por Santiago Bausili llegó a colocar contratos por u$s6.844 millones de septiembre pasado, el pico alcanzado en plena turbulencia cambiaria a pocas semanas de las elecciones legislativas.

Ahora, se llegó a 3 millones de contratos -, con interés abierto por 3,6 millones -es decir, un incremento de 25% en lo que va del mes, que en dólares equivale a unos u$s900 millones-.

Por qué interviene el BCRA

Ya desde la apertura del mercado se hizo evidente que había un jugador fuerte decidido a no dejar pasar al dólar de los $1.478. Finalmente, cerró un centavo debajo, quebrando así la ola alcista de dos semanas.

Esto implica, según estimó el analista Salvador Vitelli, que el bono dólar linked dejará a sus inversores un retorno de 32%, algo que lo equipara con la renta de títulos de tasa fija.

El hecho que lleva a los analistas a pensar en la intervención del BCRA es la gran compresión en la tasa implícita de los contratos futuros. Esa tasa es el costo de la cobertura que toma el inversor para estar a resguardo de una devaluación imprevista.

Ya el martes, había llamado la atención que, en las posiciones más cortas, la tasa había caído a 12% nominal anual. Es una tasa menor que la que se consigue por hacer una colocación en pesos, que puede superar el 24% en bonos de renta fija.

Este jueves, en la jornada de fijación para el bono dólar linked, la tasa implícita fue aun menor: cayó a 9,88%. Los contratos que vencen en julio, en cambio, se mantuvieron en 19,2%, y los de agosto en 20,8%, que igualmente son tasas reducidas.

Cuando lo que se gana por comprar el título público es mucho más que lo que cuesta ese «seguro» contra la devaluación, entonces los inversores se desprenden de los dólares y el tipo de cambio baja. Y lo contrario ocurre cuando la tasa queda debajo de la curva de futuros.

Es lo que, en la jerga financiera, se conoce como la «tasa sintética». Cuando el BCRA influye para aplastar esa tasa implícita de futuros, entonces el mercado suele reaccionar con una venta de dólares en el mercado spot, coloca los pesos que les dan por esos dólares para aprovechar el alto nivel de tasa y, simultáneamente, toma una cobertura en A3 para no correr el riesgo de una devaluación imprevista.

La diferencia entre la tasa en pesos y el costo de la cobertura es la ganancia que deja esta operatoria -la tasa sintética-. En ese caso, el mercado ayuda a contener, o incluso a hacer caer, la cotización del dólar.

¿El gobierno quiere que siga subiendo?

En cuanto a los precios de los contratos futuros, se registró una caída generalizada tras la intervención del BCRA. Los contratos que vencen a fin de mes, que habían llegado a $1480, cayeron en la jornada del jueves un 4,5%, y los de julio, que habían llegado a $1.508, perdieron un 5,5%.

En cualquier caso, toda la curva de tipo de cambio que muestra el mercado de futuros se ubica por encima de las expectativas de los economistas que participan en la encuesta REM. Por caso, para julio las proyecciones marcan que el dólar estará en $1.447, cuando en el mercado A3 el precio es $1.504.

Esa es la tónica hasta noviembre, un mes en el que los contratos de futuros marcan $1.625, contra los $1.597 que proyectaron los bancos y las consultoras independientes.

¿Implica esto que hay una expectativa en el sentido de que la carrera alcista del dólar continuará? Por lo pronto, es un síntoma de que hay una mayor búsqueda de cobertura, pero todavía no está claro que en el mercado haya un sentimiento negativo respecto de que el gobierno pueda encontrarse en una posición financiera más débil.

De hecho, al mismo tiempo que intervino en el mercado futuro -lo cual tiene el efecto equivalente a vender dólares- el BCRA continuó comprando divisas en el mercado spot, sumando otros u$s50 millones a los u$s1.256 que llevaba comprados en el mes.

Lo que todavía no está claro es si en el propio equipo económico prefieren que el peso se siga depreciando -aprovechando que hay otras fuerzas que juegan a favor de una inflación baja- o si, por el contrario, querrán mantener el ancla cambiaria.

En todo caso, esto quedará más claro a partir de la semana próxima, cuando ya no esté presente esa necesidad de topear el tipo de cambio para no provocar un gasto excesivo del Tesoro en el pago a los bonistas. Si el BCRA desaparece del mercado de futuros, entonces podría pensarse que la depreciación del peso no es un tema que preocupe al gobierno.

El factor petróleo

Pero lo cierto es que en junio, por primera vez en el año, la tasa devaluatoria se ubicará por encima del IPC. A esta altura del mes, la cotización del dólar ya subió un 3,6%, mientras que las expectativas respecto de la inflación apuntan a un 1,8%.

De hecho, ya hay economistas afines al gobierno que están celebrando la ganancia de competitividad, contradiciendo así el argumento que Toto Caputo sostuvo en los últimos meses, en el sentido de que no había atraso cambiario, y que una prueba de ello era el récord exportador, que está aportando un intenso flujo de divisas.

El principal motivo que los analistas ven para una continuación en la depreciación del peso es de origen externo: el dólar está reaccionando en sentido inverso a las materias primas, en especial el petróleo, que se había disparado tras el inicio del conflicto en Medio Oriente.

Esa situación -unida al boom productivo de Vaca Muerta- posibilitó que se haya producido un ingreso de divisas récord. La balanza comercial de mayo registró exportaciones totales por u$s9.537 millones, de los cuales un 18,3% corresponden al aporte del petróleo. Pero tras conocerse la noticia de las negociaciones de paz y la reapertura del estrecho de Ormuz, el precio del barril bajó desde los niveles superiores a los u$s100 y ya se ubica en la cotización pre-conflicto, en torno de u$s75 para el crudo Brent.

Y, además, se está evidenciando una suba de la demanda minorista de divisas -ya está en su nivel «normal» superior a los u$s2.000 millones mensuales-, mientras el boom exportador empezará a declinar inevitablemente cuando pase la fase más intensa de la venta agrícola.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,dólar futuro,banco central,tasas,bonos,carry trade,devaluación,fmi,luis caputo

ECONOMIA

Aumenta el subte en la Ciudad de Buenos Aires: cuánto costará el boleto desde el 1° de julio

Viajar en el subte de la Ciudad de Buenos Aires costará más caro a partir del 1° de julio. El incremento corresponde a un ajuste de 4,1% respecto al valor anterior, que era de $1.558. La medida se suma a otras actualizaciones en los servicios públicos que afectan el gasto mensual de los hogares, en un contexto donde la inflación general muestra una desaceleración, pero algunos rubros, como el transporte, registran subas por encima del índice de precios al consumidor.

El valor a partir del mes próximo será de $1.621, según la actualización de tarifas anunciada oficialmente. El nuevo valor regirá para quienes utilicen la tarjeta SUBE registrada, el sistema que utilizan la mayoría de los pasajeros. Aquellas personas que no tengan la SUBE registrada deberán abonar $2.541 por viaje. Cabe destacar que la tarifa social será de $567 y la tarifa estudiantil de $226.

La tarifa del subte de Buenos Aires, única ciudad de Argentina con este sistema de transporte, se incrementa en línea con la política de ajustes periódicos que busca mantener el equilibrio financiero del servicio. Las autoridades recordaron que quienes realicen más de veinte viajes al mes recibirán bonificaciones automáticas a partir del viaje veintiuno.

Estos cambios buscan mantener la sustentabilidad financiera del servicio y reducir el impacto de la inflación acumulada desde el comienzo del año. En los últimos meses, el precio del subte ya había experimentado ajustes periódicos, siempre con aviso previo a los usuarios.

El ajuste en el valor del viaje en subte se suma a otros incrementos registrados en los servicios públicos. Según un relevamiento de la Universidad de Buenos Aires y el Conicet, la canasta de servicios públicos aumentó más de 10% en el último mes. Este dato incluye no solo el transporte, sino también el gas, la electricidad y el agua.

El incremento acumulado en el valor del subte en lo que va del año alcanza 34,4%, una cifra levemente superior a la inflación general del período. Las autoridades señalaron que el objetivo es acompañar el movimiento del índice de precios al consumidor, aunque los servicios regulados suelen ajustarse en etapas diferenciadas.

La actualización de tarifas impacta directamente en el ingreso disponible de los trabajadores y de las familias, ya que los gastos fijos —como el transporte y los servicios— tienen menor elasticidad que otros rubros, como la compra de alimentos o productos opcionales. Los usuarios deben ajustar el presupuesto mensual para absorber el nuevo valor del viaje.

La Ciudad de Buenos Aires es la única en el país que cuenta con un sistema de subterráneos. El servicio resulta fundamental para la movilidad urbana y el traslado diario de miles de personas. La decisión de actualizar el boleto responde a la necesidad de sostener la operación y cubrir los costos crecientes del sistema.

Las autoridades de la ciudad suelen informar con anticipación sobre los cambios en las tarifas y remarcaron la importancia de registrar la tarjeta SUBE para evitar el pago de la tarifa más elevada. El trámite puede realizarse en línea y requiere pocos minutos, según lo informado en el último comunicado oficial.

La actualización del precio del subte se enmarca en un contexto de ajustes progresivos en distintos medios de transporte público. Se espera que en los próximos días se anuncien nuevos incrementos en otras modalidades, como colectivos y trenes urbanos, siguiendo el cronograma de actualización de tarifas previsto para el sector.

En los próximos días, se espera la difusión de un resumen con todos los incrementos confirmados en servicios públicos y transporte, según adelantaron voceros oficiales. Los usuarios podrán consultar los valores actualizados y planificar el gasto mensual, en un escenario donde el ingreso disponible se ve condicionado por el ritmo de los aumentos en los gastos fijos.

precio subte julio

ECONOMIA

Advierten que ya se perdieron 1.600 puestos de trabajo en el sector asegurador por el plan económico

El Sindicato del Seguro dispuso el estado de alerta y no descarta protestas. Criticó la reforma laboral. «Modernizar no es destruir empleo», afirmó.

26/06/2026 – 06:30hs

El consejo directivo del Sindicato del Seguro advirtió que «bajo el relato de la modernización se impuso una reforma laboral que, avisamos que no va a generar más empleo; al contrario, lo está liquidando y vamos a sufrir una profundización de la precarización, con más trabajo no registrado». En esa línea, el gremio sostuvo que su actividad no es ajena a la situación que atraviesan tanto la industria como el comercio, y apuntó que «no se trata de la legislación, sino del modelo económico«.

Frente a una constante caída de los puestos de trabajo, el sindicato que encabeza Jorge Sola dispuso el estado de alerta y movilización, en tanto que voceros gremiales revelaron a iProfesional que no se descarta la realización de medidas de fuerza en el corto plazo, que podrían ir de la mano de la intención de la Confederación General del Trabajo (CGT) de realizar protestas por actividades, en rechazo a la gestión libertaria.

El sindicato cuestiona la reforma laboral

En el marco de su plan de lucha, la organización gremial comenzó una campaña de visualización para demostrar la pérdida de empleo. Indicó que según registros estadísticos oficiales difundidos por la Superintendencia de Seguros de la Nación (SSN), el mercado asegurador ya cuenta con 1.600 cesantías. Sola insistió en que la situación «no se debe a cambios o una reconversión en la actividad, sino a las propias políticas que impulsa el ministerio de Economía, que afectan al consumo y, obviamente, al consumo interno».

El también cotitular de la Confederación General del Trabajo (CGT) subrayó que «nuestras acciones son y serán en tanto en defensa de la estabilidad laboral como del poder adquisitivo de los salarios», al tiempo que denunció las sucesivas reformas desreguladoras implementadas por el gobierno, que actúan como una carta blanca para que las corporaciones avancen en una flexibilización de hecho».

Señaló que «a través de la Ley de Modernización Laboral se busca desarticular los convenios colectivos, licuando las estructuras de empleo protegido que históricamente caracterizaron al sector de seguros en la República Argentina» y destacó que «además, se está desfinanciando a las obras sociales con el propósito de afectar la salud pública en beneficio de las prepagas».

«Si hay menos empleo no hay modernización, es retroceso»

A través de un comunicado, el Sindicato del Seguro sostuvo que «modernizar no es destruir empleo», avisando que «si hay menos trabajo, no hay modernización: es retroceso». De esta forma fijó su posición ante los planteos de las cámaras empresariales de la actividad, que justifican los despidos o «desvinculaciones» debido a los avances tecnológicos, que permite acelerar los procesos de administración y liquidación de siniestros y administración.

La llegada de la inteligencia artificial también impacta en la baja del empleo en medio de una reestructuración del mercado que derivó en la intervención, disolución y quiebra de varias compañías medianas, como Orbis, Caledonia, Escudo, Juncal, Boston y TPC) de parte de la Superintendencia de Seguros.

Frente a la posición empresarial, el gremio manifestó que «se debe entender que no somos un número. Se trata de trabajadoras y trabajadores, familias y proyectos de vida afectados por la pérdida de sus fuentes laborales».

Para dar una idea del efecto que generan la pérdida de 1.600 empleos en forma directa, el sindicato sostuvo que equivaldría «al cierre de 9 compañías aseguradoras medianas en el país; llenar por completo 3 salas de cine o una fila de 30 micros de larga distancia». Sola cerró diciendo: «Nos vienen corriendo con el discurso del éxito del superávit como una versión moderna de la teoría del derrame de los 90, pero los beneficios a las clases medias y bajas no llegan; todo lo contrario, a medida que sigue el plan de Milei, hay menos trabajo de calidad y los salarios se vienen deteriorando por los efectos de una inflación que no refleja la realidad».

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,seguro,ajuste,gobierno,plan económico

¿Tu gato tira cosas al piso? No lo hace para molestarte: qué puede revelar este comportamiento

Manías y cábalas en el vestuario: los rituales que fascinan a las figuras del Mundial

Cuáles son las ciudades más frías de la Argentina hoy, viernes 26 de junio

Javier Milei habló del caso Adorni: “Si la Justicia lo considera culpable, lo eyecto de una patada, pero yo creo en su honestidad”

WATCH: AOC accuses Trump of ‘betrayal’ after Supreme Court immigration rulings

Ayudá a Scaloni a armar el equipo: quiénes deben ser los 11 titulares de Argentina frente a Jordania

“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

A los 100 años, murió Alan Greenspan, histórico presidente de la Reserva Federal de Estados Unidos

AI-first: los detalles de la estrategia de Inteligencia Artificial del banco Santander

Diputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

POLITICA3 días ago

POLITICA3 días agoDiputados: con el apoyo de bloques aliados, LLA logró frenar la sesión en la que la oposición buscaba interpelar a Adorni

- ECONOMIA2 días ago

Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

- SOCIEDAD2 días ago

Desesperación y burocracia: Pacientes con cáncer denuncian esperas de más de 20 días en PAMI para recibir su medicación