ECONOMIA

Tras el desplome de Mercado Libre, un gigante de Wall Street revela qué conviene acer con su CEDEAR

Mercado Libre volvió a quedar bajo la lupa de Wall Street después de presentar sus resultados del primer trimestre y, esta vez, la reacción del mercado fue contundente. Las acciones del unicornio argentino se desplomaron 12,7% en Nasdaq y cerraron en u$s1.632,52, con una caída de u$s237,49 en una sola rueda, pese a que Morgan Stanley mantuvo una recomendación favorable sobre la empresa tecnológica.

Y es que el balance mostró aceleración en ingresos, volumen de operaciones y usuarios activos, con varios indicadores por encima de lo esperado. Pese a esto, el mercado castigó el mensaje de la empresa sobre mayores inversiones y márgenes más bajos en el corto plazo, una señal que abrió dudas sobre la velocidad con la que Mercado Libre podrá transformar crecimiento en rentabilidad.

En ese contexto, Morgan Stanley decidió sostener su recomendación Overweight -una calificación que en la práctica implica una visión positiva sobre la acción frente al índice de referencia- y mantuvo un precio objetivo de u$s2.600 para la acción. Con el nuevo cierre de u$s1.632,52, ese target implica ahora un potencial de suba cercano al 59%, bastante más alto que el 39% que surgía frente al precio de u$s1.870,01 tomado como referencia en el informe del banco antes del derrumbe. La diferencia no responde a una mejora en las estimaciones, sino al fuerte ajuste que sufrió el papel tras la publicación de resultados.

Morgan Stanley reconoce que Mercado Libre presentó indicadores comerciales sólidos, con una mejora en volumen bruto de mercadería, ingresos y usuarios, pero también advierte que la discusión táctica más relevante de ahora en adelante pasará por el nivel de inversión y por el impacto que esa estrategia puede tener sobre los márgenes. La empresa, según el informe, dio señales de sentirse cómoda operando con márgenes más bajos que los que el propio banco tenía proyectados para 2026.

Morgan Stanley mantiene una mirada positiva

El punto central del análisis pasa por el equilibrio entre crecimiento y rentabilidad ya que Mercado Libre presentó ingresos por u$s8.845 millones en el trimestre, con una suba interanual del 49% y un resultado 4% superior al estimado por Morgan Stanley. El volumen bruto de mercadería alcanzó u$s18.951 millones, con un avance del 42% en dólares y del 36% sin efecto cambiario. En ambos casos, los números quedaron por encima de las previsiones del banco y reforzaron la idea de que las inversiones recientes están generando tracción comercial.

El problema para Wall Street estuvo en la rentabilidad. El EBIT fue de u$s611 millones, con una caída interanual del 20%, aunque quedó 1% por encima de lo esperado por Morgan Stanley. El margen operativo fue de 6,9%, por debajo del 12,9% del mismo período del año pasado y levemente inferior al 7,1% que proyectaba el banco. La empresa ganó u$s417 millones, lo que implicó una baja interanual del 16%, aunque ese resultado neto superó en 9% la estimación de Morgan Stanley.

Según Morgan Stanley, la conducción de Mercado Libre explicó que puede «subir o bajar» el nivel de márgenes según las necesidades del negocio y que el primer trimestre refleja dónde decidió ubicar ese punto de equilibrio. Para el banco, ese comentario sugiere que los márgenes de 2026 podrían quedar por debajo de su estimación anual de 9% de EBIT, aunque probablemente acompañados por una mejora en crecimiento de ingresos.

Mercado Libre no está mostrando una desaceleración en su negocio principal, sino una decisión deliberada de reinvertir con mayor agresividad en áreas donde ve retornos futuros. La diferencia es relevante porque explica por qué Morgan Stanley mantiene su recomendación positiva, mientras el mercado decidió castigar el papel con fuerza tras el balance.

Brasil vuelve a ser el motor y Argentina sorprende

El dato más fuerte del trimestre estuvo en Brasil ya que, según Morgan Stanley, el volumen bruto de mercadería (GMV por sus siglas Gross Merchandise Volume) en ese país creció 38% interanual sin efecto cambiario, con una aceleración de 3 puntos porcentuales frente al trimestre anterior y por encima del 34% que esperaba el banco. La mejora estuvo asociada, en buena parte, al efecto de la reducción del umbral para envíos gratuitos que Mercado Libre aplicó en junio de 2025 y que sigue traccionando la cantidad de unidades vendidas.

Brasil también mostró un salto de 56% interanual en unidades vendidas, con una mejora secuencial de 11 puntos porcentuales. Para Morgan Stanley, ese comportamiento demuestra que las inversiones en logística, envíos y fulfillment están produciendo un efecto directo sobre la actividad. La empresa resigna parte del margen al financiar beneficios comerciales, pero gana volumen, frecuencia de compra y posicionamiento competitivo.

México, por su parte, tuvo una dinámica menos favorable y el GMV creció 28% sin efecto cambiario, aunque desaceleró frente al trimestre previo y quedó por debajo de la estimación de Morgan Stanley. El banco atribuyó parte de esa presión a cambios impositivos que afectaron el desempeño del negocio. De todos modos, México siguió aportando crecimiento en otros segmentos, en especial en fintech y crédito.

Argentina, en cambio, mostró un resultado mejor al esperado en un contexto de consumo todavía desafiante. El GMV creció 41% sin efecto cambiario y superó la previsión de Morgan Stanley, que esperaba una mejora del 30%. El informe destaca que el volumen de artículos vendidos en el país avanzó 35% interanual, casi en línea con el 36% del trimestre anterior. En términos de contribución por país, Argentina siguió siendo muy relevante para la empresa, con una ganancia de contribución de u$s607 millones, aunque ese número implicó una caída interanual del 6%.

Mercado Crédito crece fuerte y las tarjetas ganan terreno

Morgan Stanley también puso el foco en Mercado Crédito, una de las unidades que más entusiasmo genera entre los analistas y que, al mismo tiempo, exige más prudencia por el impacto que puede tener sobre provisiones y riesgo crediticio. La cartera bruta de crédito creció 87% interanual y 16% frente al trimestre anterior, hasta cerca de u$s14.600 millones, con un resultado 4% superior al estimado por el banco.

La composición de esa cartera también cambió ya que las tarjetas de crédito representaron el 46% del total, con una mejora de 4 puntos porcentuales frente al año pasado. Mercado Libre emitió 2,7 millones de tarjetas en el trimestre, luego de haber emitido 3 millones en el período anterior. La compañía, según Morgan Stanley, destacó una aceleración en la emisión de tarjetas en México y Argentina, después de observar resultados positivos en la maduración de cohortes en Brasil.

El margen neto de intereses después de pérdidas, conocido como NIMAL, fue de u$s602 millones, con un crecimiento interanual del 48% y un resultado 3% superior al estimado por Morgan Stanley. El spread NIMAL fue de 17,8%, casi en línea con lo previsto por el banco, aunque mostró una compresión relevante frente al trimestre anterior por estacionalidad y por el mayor peso de tarjetas dentro de la cartera.

En calidad crediticia, el informe marcó una señal mixta, aunque más constructiva que preocupante ya que la mora de 15 a 90 días subió a 8% desde 7,6% en el trimestre anterior por factores estacionales, pero mejoró 20 puntos básicos frente al año pasado. Para Morgan Stanley, el tono de la compañía sobre el desempeño subyacente de la cartera fue positivo, lo que ayuda a sostener la tesis de expansión del negocio financiero.

Ese crecimiento, de todos modos, tiene un costo visible en el estado de resultados. Las provisiones crecieron 106% interanual, hasta u$s1.244 millones, en línea con la expansión acelerada de Mercado Crédito.

El precio que ve Morgan Stanley para las acciones de Mercado Libre

El modelo de valuación de Morgan Stanley parte de un análisis de flujo de fondos descontados con un costo de capital de 13,5%, una tasa de crecimiento terminal de 6,5% y márgenes EBIT terminales de 18,2% para toda la compañía. El precio objetivo de u$s2.600 implica, según el informe, un múltiplo de 20 veces EV/EBITDA 2027 estimado y 38,5 veces ganancias 2027 estimadas.

Esos múltiplos no son bajos, por lo que la recomendación positiva no depende de una acción barata en términos tradicionales, sino de que Mercado Libre pueda sostener durante varios años una tasa de crecimiento superior al promedio, ampliar su ecosistema financiero, defender su liderazgo en e-commerce y recuperar margen a medida que sus inversiones ganen escala.

Morgan Stanley identifica riesgos al alza vinculados con la expansión hacia nuevas líneas de negocio, una menor presión competitiva, mayor apalancamiento operativo y un alivio en las condiciones macroeconómicas de América Latina. Del lado negativo, advierte por una posible intensificación de la competencia, dificultades para monetizar fintech y crédito, mayor debilidad en comercio y un deterioro macro en Brasil, México o Argentina.

Para el inversor, Mercado Libre no es una historia defensiva ni una acción pensada para quien busca resultados trimestrales prolijos en margen. Es una empresa de crecimiento que decidió acelerar inversiones en envíos, fulfillment, tarjetas, primera parte, comercio transfronterizo e inteligencia artificial. Esa decisión puede generar ruido en el corto plazo, pero Morgan Stanley considera que el mercado todavía no terminó de capturar el retorno potencial de esa apuesta.

El derrumbe de 12,7% llevó la discusión a otro punto ya que, con la acción en u$s1.632, el precio objetivo -de u$s2.600- de Morgan Stanley ahora luce más ambicioso en términos de potencial de suba (+59%), pero también exige más confianza en que la empresa podrá convertir las inversiones actuales en rentabilidad futura. Para Wall Street, el balance no mostró una empresa que se frena, sino una firma que eligió volver a pisar el acelerador aun cuando eso obligue a postergar parte de la mejora de márgenes.

Esa apuesta explica, al mismo tiempo, el castigo inmediato del mercado y el motivo por el cual Morgan Stanley decidió mantener su recomendación favorable sobre el unicornio argentino.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,wall street,inversión

ECONOMIA

Los dólares del colchón buscan rendimiento: cuáles son los fondos comunes que eligen los ahorristas para invertir sus billetes

La manera de ahorrar en dólares en la Argentina atravieza una transformación durante los primeros meses de 2026, en los los argentinos no renuncian a comprar divisas pero la evolución del mercado cambiario les causa pérdidas por la apreciación cambiaria. El hábito histórico de conservar el dólar billete de forma estática o en cajas de ahorro sin rendimiento cedió espacio entonces a una búsqueda activa de rentabilidad. Esta tendencia se reflejó de manera directa en el crecimiento de la industria de los Fondos Comunes de Inversión (FCI) en dólares, que se consolidaron como uno de los vehículos principales para los ahorristas conservadores que buscan proteger el poder de compra de sus divisas.

Según datos proporcionados por la Cámara Argentina de Fondos Comunes de Inversión (CAFCI) a Infobae, el patrimonio total de los fondos abiertos denominados en dólares alcanzó los USD 14.282 millones al cierre de marzo de 2026. Esta cifra representó el 21,6% del total de la industria de FCI en el país. Al iniciar el año, el stock se ubicó en los USD 10.683,5 millones, lo que marcó un incremento patrimonial acelerado por la entrada de nuevos capitales. En términos de flujo neto, la industria recibió USD 3.870,5 millones en suscripciones durante el primer cuatrimestre del año.

La normalización financiera y la regularización de activos impulsaron esta dinámica. Los depósitos privados en moneda extranjera, que rondaron los USD 38.967 millones hacia fines de abril, funcionaron como el combustible principal para este mercado. Esteban Pereiro González, Head Portfolio Manager en Fondos Fima, dialogó con Infobae y explicó que la migración hacia estos instrumentos resultó natural. Pereiro González señaló que el rendimiento de las cauciones y los plazos fijos tradicionales en dólares se mantuvo en niveles bajos, lo que incentivó a inversores corporativos y minoristas a buscar opciones con rescate casi inmediato y retornos potenciales más atractivos.

Dentro del universo de opciones, los ahorristas mostraron preferencias marcadas. Los fondos de Money Market USD, diseñados para ofrecer liquidez inmediata en plazos de 24 horas (T+1) o incluso en el día (T+0), capturaron el 47% del patrimonio total de la categoría. Estos fondos recibieron suscripciones netas por USD 1.659,4 millones en lo que transcurrió del 2026. Este segmento se posicionó como el refugio predilecto para el manejo de tesorería de empresas y para individuos que requirieron disponibilidad total de sus fondos.

Por otro lado, el segmento de la Renta Fija Corporativa Local, conocido técnicamente como “Hard Dollar”, mostró el crecimiento porcentual más agresivo. Esta categoría, que invierte mayoritariamente en Obligaciones Negociables (ONs) de empresas argentinas, registró un salto del 93% respecto a su patrimonio inicial. El flujo neto hacia estos fondos sumó USD 800,2 millones. Los inversores eligieron estos activos debido a la solidez de los balances de las compañías líderes y a las tasas de interés que ofrecieron.

En cuanto a los sectores específicos, el informe de Portfolio Personal Inversiones (PPI) destacó un liderazgo indiscutido. El 50% de los administradores de fondos consultados eligió al sector de Oil & Gas (energía) como su favorito para posicionar carteras en dólares. Empresas como YPF y Vista aparecieron como los nombres más recurrentes en los portafolios. Los instrumentos de deuda soberana también ocuparon un lugar relevante, con una preferencia del 46% por parte de los profesionales, quienes buscaron capturar rendimientos derivados de la compresión de tasas de los bonos del Estado.

El ranking de las administradoras que lideraron este fenómeno mostró a Fondos Fima (del Banco Galicia) en la primera posición por captación de fondos, con suscripciones netas de USD 795,5 millones. Detrás se ubicaron Santander, con USD 622,9 millones, y Balanz, con USD 566,8 millones. Otras firmas como Adcap y Cocos también registraron ingresos netos significativos, superiores a los USD 250 millones y USD 120 millones respectivamente, lo que evidenció una competencia creciente por atraer al ahorrista dolarizado.

A pesar de este auge de los instrumentos en moneda extranjera, la industria financiera mostró una visión particular sobre el futuro inmediato. El relevamiento de PPI indicó que el 70% de las sociedades gerentes prefirió hoy estrategias en pesos por sobre las de dólares. Los analistas apostaron a que la tasa de interés en moneda local y la estabilidad del tipo de cambio permitirán que el carry trade supere el rendimiento de los activos en dólares durante el resto de 2026. No obstante, los datos de suscripciones demostraron que el ahorrista promedio mantuvo su recelo histórico a abandonar la divisa norteamericana. El público optó por la seguridad del dólar, aunque bajo una modalidad más sofisticada que en el pasado, eligiendo carteras con duraciones superiores a los dos años y rendimientos anuales que oscilaron entre el 6% y el 9%.

mano,billetes,dólares,100 dólares,dinero,riqueza,finanzas,éxito,economía,anillo

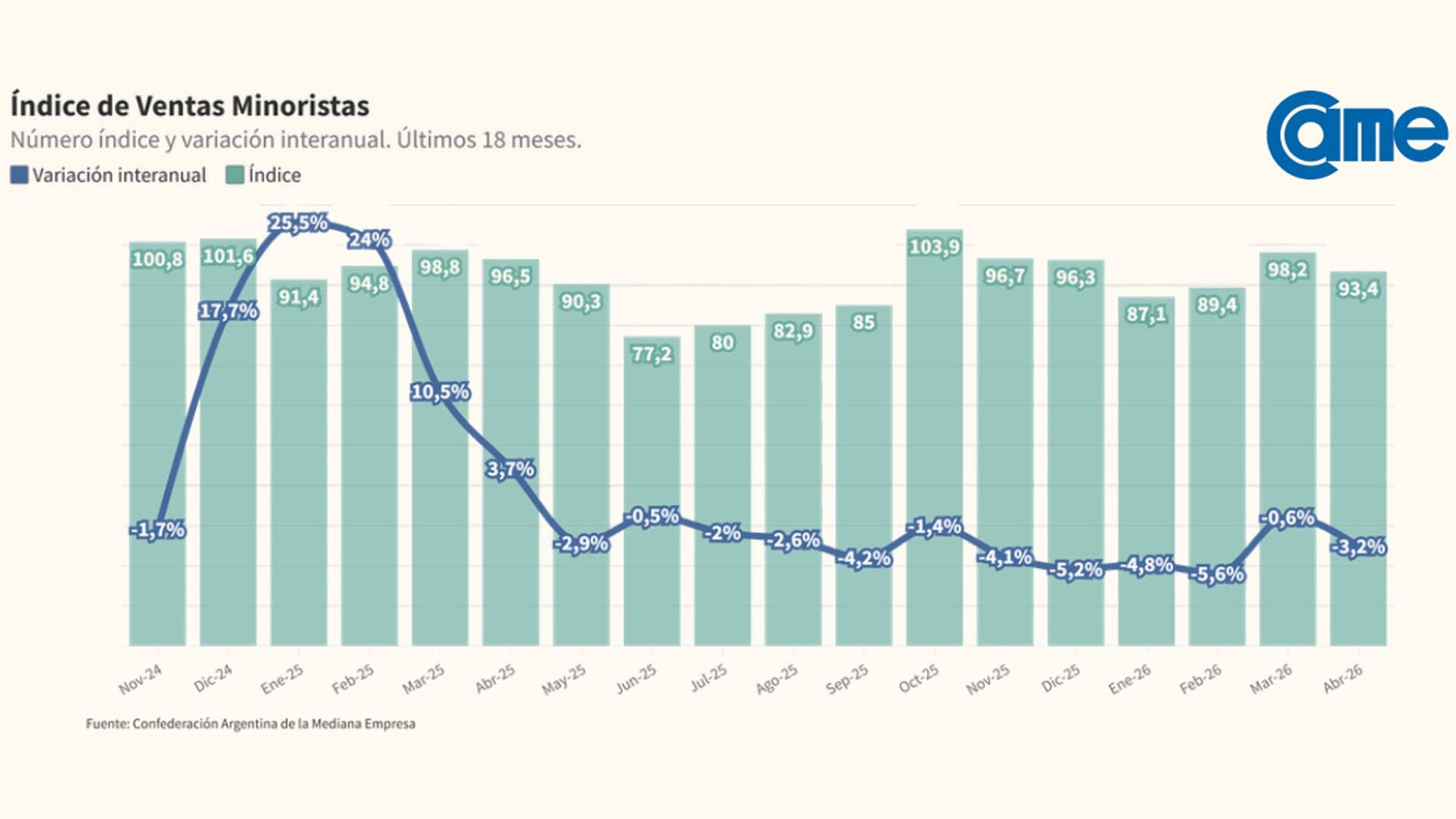

La actividad minorista pyme registró el mes pasado una contracción del 3,2% en términos reales (esto es, descontada la inflación) respecto de abril de 2025, según relevados por la Confederación Argentina de la Mediana Empresa (CAME).

La evolución mensual también evidenció una merma, en este caso del 1,3% respecto de las ventas de marzo, consolidando una retracción acumulada del 3,5% durante el primer cuatrimestre del año.

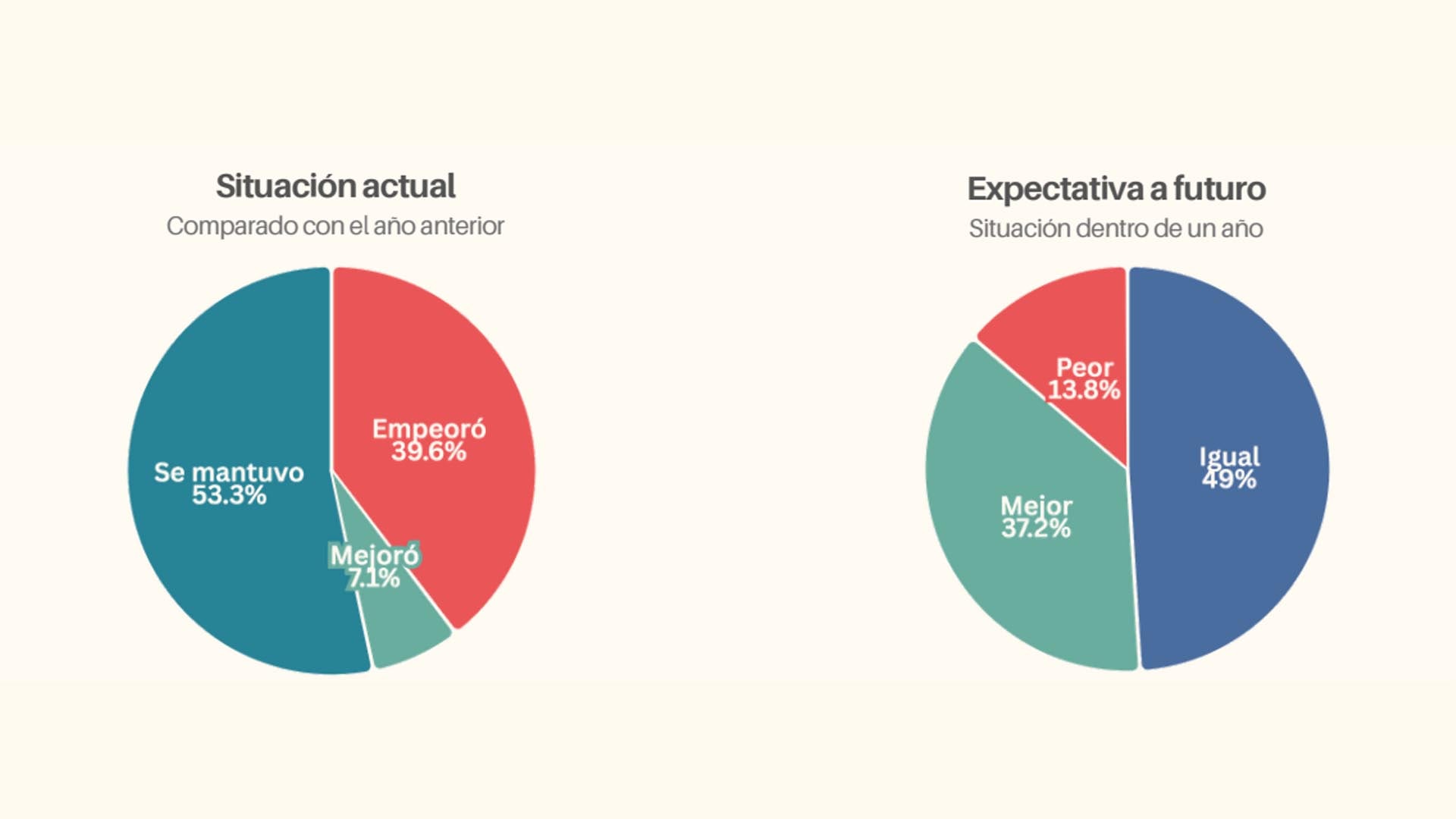

Las expectativas tampoco muestran una mejora. Mientras el 53% de los propietarios de locales minoristas señaló que sus expectativas se mantienen iguales que las de hace un año (aunque 2,5 puntos más que en marzo), desplazamiento que -explica CAME- “se origina en la disminución del segmento con percepción desfavorable, que se situó en el 39,6% frente al 42,2% del período previo”.

En tanto, respecto de la situación de marzo, el 49% de los encuestados (un punto porcentual) cree que en los próximos 12 meses se mantendrá en similares condiciones, mientras que el 37,2% aguarda una mejora y el 13,8% proyecta un retroceso o empeoramiento. Sobre la disposición a invertir, el 58,7% considera que el contexto no es propicio para desembolsos, frente a un 12,6% que lo percibe de forma oportuna y un 28,7% sin definición.

El análisis por rubros ratificó la tendencia descendente, al punto que seis de los siete sectores relevados arrojaron variaciones negativas.

Los retrocesos se localizaron principalmente en Bazar y decoración (-12,3%), Perfumería (-7,2%) y Ferretería, materiales eléctricos y para la construcción (-4,2%). El segmento de Farmacia constituyó la única excepción, con una variación positiva del 6,1 por ciento.

El índice general de ventas minoristas informado por CAME mide las ventas realizadas por los comercios relevados bajo cualquier modalidad. En ese sentido, vale destacar que durante abril las ventas online realizadas por los comercios con local a la calle tuvieron un aumento interanual del 8% y un aumento mensual desestacionalizado del 0,7%, datos que reflejan una clara mutación de las modalidades de compra, que a su vez impacta y seguirá impactando sobre la diferente suerte del comercio minorista pyme en función de su adaptación a los nuevos modos de venta.

En cualquier caso, el relevamiento indica que la mejora de las ventas por los canales online está lejos de compensar la contracción observada en el índice general de las ventas minoristas relevadas por CAME.

La actividad se orientó hacia rubros esenciales y de recambio estacional, bajo un comportamiento de compra marcado por la búsqueda de financiamiento y bonificaciones. El incremento en las erogaciones operativas y los servicios básicos limitó la capacidad de maniobra y la rentabilidad de los establecimientos pyme.

En términos prospectivos, señala un comunicado de la entidad, el 37,2% de los comerciantes prevé una evolución favorable para el próximo año. Pero la mayor parte de los encuestados (58,7%) posterga proyectos de inversión dada la inestabilidad en los valores de reposición y el bajo volumen de demanda interna. La recuperación del sector queda supeditada a la recomposición del ingreso real y a la normalización de la estructura de gastos fijos.

En el rubro de Alimentos y bebidas, el menos prescindible de los consumos de las familias, se registró una retracción interanual del 3,1%, evolución que atribuye a la contracción del ingreso disponible y el incremento de costos fijos operativos, principalmente en servicios y arrendamientos.

“Se detecta una migración de la demanda hacia segundas marcas y una reducción del volumen físico por ticket. Los reportes indican una tendencia hacia el abastecimiento diario y la compra de productos fraccionados para optimizar el presupuesto. El uso de promociones bancarias y descuentos constituye la herramienta principal para sostener los niveles actuales de actividad”, dice un pasaje del documento de CAME.

En el rubro Farmacia, el único que registró un aumento interanual del nivel de actividad (+ 6,1%), el informe lo atribuye al inicio de las campañas de vacunación y una mayor frecuencia de cuadros respiratorios.

Según CAME, en ese rubro, “la condición de bien de primera necesidad de los productos permitió sostener el flujo de transacciones frente a las actualizaciones en las listas de precios. Las estrategias de comercialización mediante promociones bancarias y el uso de billeteras virtuales contribuyeron a sostener los niveles de ventas del período. Asimismo, se reportó una incidencia de los convenios con obras sociales y entidades estatales en el volumen de operaciones. El comportamiento de la demanda se orientó hacia la adquisición de medicamentos preventivos y el cumplimiento de tratamientos vinculados a la estacionalidad”.

Corporate Events,South America / Central America

ECONOMIA

Jornada financiera: las acciones argentinas cayeron hasta 5% y volvió a subir el riesgo país

Las acciones y los bonos argentinos cedieron posiciones este jueves, tanto por la tendencia bajista que impuso Wall Street para las bolsas en general, como por una reacción doméstica tras el importante rebote experimentado el miércoles.

En el segmento cambiario, el dólar operó con leve alza, mientras que el BCRA desaceleró las compras de divisas en una sesión que exhibió una baja en el volumen de operaciones.

El índice S&P Merval cayó un 1,5% en pesos, en los 2.837.090 puntos. Los bonos soberanos en dólares promediaron un mínimo descenso del 0,1%, mientras que el riesgo país de JP Morgan avanzó seis unidades para la Argentina, en los 522 puntos básicos.

En Wall Street el S&P 500 bajó 0,4% tras anotar un récord intradiario en los 7.385 puntos. El panel tecnológico Nasdaq perdió 0,1% y también marcó un nuevo máximo por la mañana en los 26.036 puntos. El Dow Jones de industriales restó un 0,6 por ciento.

El crudo revirtió una baja de 5% por la mañana y terminó casi estable. El Brent del Mar del Norte cedió un marginal 0,04%, a USD 101,20 en los contratos con entrega en julio. El crudo de Texas en los EEUU operó con alza de 1,1%, en los USD 96,09 el barril para junio.

Entre los ADR y acciones de compañías argentinas que son negociados en dólares en Wall Street abundaron las bajas de hasta 5% en algunos casos.

Isabel Botta, Product Manager en Balanz, explicó que “se reabre el debate sobre si continuar haciendo tasa en pesos -aprovechando el contexto actual- o comenzar a dolarizar carteras, especialmente en un escenario donde la liquidación de la cosecha aporta algo de calma transitoria. Esta decisión no es menor, ya que depende en gran medida de las expectativas sobre el rumbo político y macroeconómico hacia adelante”.

“Por otro lado, quienes optan por mantenerse en instrumentos en pesos enfrentan una segunda disyuntiva: extender duración para capturar mejores retornos o mantenerse en el corto plazo, priorizando liquidez hasta tener mayor visibilidad electoral. Esta lógica también aplica para estrategias en dólares”, añadió Botta.

“Dentro de lo que estamos monitoreando, el foco está puesto en los balances de los bancos para ver si logran estabilizarse desde el punto de vista financiero, especialmente en relación a los niveles de mora que venían mostrando en trimestres anteriores. Este trimestre puede ser un punto de inflexión, donde la mora empiece a encontrar un piso. A partir de ahí, con un nuevo esquema de tasas y una mayor normalización del crédito, esperamos una recuperación gradual tanto en familias como en pymes. Si ese proceso se consolida, debería trasladarse positivamente a la dinámica del sistema financiero y, en consecuencia, a los resultados de los bancos, afirmó Pablo Lazzati, CEO de Insider Finance.

Walter Stoeppelwerth, CIO de Grit, observó que “la economía está en una fase de recuperación incipiente: el impulso crediticio, tanto bancario como hacia pymes, todavía es bajo (con caídas reales de entre -1% y -2%), pero las proyecciones del sistema financiero apuntan a un crecimiento del crédito de entre 20% y 25% en términos reales entre mayo y diciembre”.

“Esto sugiere que la debilidad actual en consumo y actividad responde más a una foto que a una tendencia estructural. Sin embargo, el mercado necesita señales más claras de que la economía alcanzó un punto de inflexión, más allá de sectores que ya muestran dinamismo como minería, oil & gas y el financiero, y que comience a traccionar el resto de las actividades más sensibles al crédito, como la construcción”, continuó Stoeppelwerth.

El monto operado en el mercado de cambios se redujo por tercer día seguido y quedó debajo de los USD 400 millones. Esta cifra, significativa en otro período del año, luce baja en el mes de mayo, cuando las crecientes exportaciones del agro elevan el superávit comercial al máximo del año.

Con la continuidad de las compras oficiales en el segmento de contado, más una demanda privada que se vio más firme en las últimas semanas, el dólar mayorista ganó ocho pesos o 0,6%, a $1.396, con USD 394,7 millones operados en el spot. En el primer tramo de mayo el tipo de cambio sube cinco pesos o 0,4 por ciento.

“En las primeras operaciones, la oferta logró imponerse levemente, llevando la cotización a mínimos intradiarios de $1.383, aunque sin acelerar la baja ni generar movimientos bruscos. A partir de allí, el mercado se fue acomodando y la cotización recuperó terreno”, explicó Nicolás Merino, operador de ABC Mercado de Cambios.

“Ya en los últimos minutos, el cambio de tendencia fue más notorio y la presión compradora de cierre impulsó al dólar mayorista hasta los $1.396 finales, terminando la rueda con recuperación sobre el cierre”, agregó Merino.

La banda superior del régimen cambiario se ubicó en los $1.716,13, por cuanto el dólar mayorista se mantuvo a 320,13 pesos o 22,9% de ese límite, un rango amplio y cómodo para la absorción de divisas para apuntalar las reservas.

El dólar al público ganó diez pesos o 0,7%, a $1.420 para la venta en el Banco Nación. En 2026 el billete minorista pierde 60 pesos o 4,1 por ciento.

El BCRA informó que en las entidades financieras el dólar al público promedió $1.417,62 para la venta y $1.366,52 para la compra.

En el mercado blue no ofreció variantes respecto del miércoles, operado a $1.400 para la venta. Las agencias informales tomaron al dólar a $1.380, esto es apenas diez pesos o 0,7% más que lo que pagan los bancos a sus clientes ($1.370).

En cuanto al dólar futuro, la rueda transcurrió con escaso monto operado y precios con ligera suba en un rango de 0,2% a 0,4%, según datos de la plataforma A3 Mercados. Las posturas para fin de mes subieron 5,50 pesos, a $1.410, para quedar a 351,13 pesos o 24,9% del techo previsto para las bandas cambiarias, de $1.761,13 para el cierre de mayo.

El Banco Central compró USD 35 millones en el mercado. Aunque la entidad sostiene una absorción diaria de divisas por encima del 5% del monto operado -esta sesión fue el 8,9% del volumen spot-, que era el cupo previsto con el nuevo régimen aplicado en 2026, en promedio las compras oficiales se redujeron en mayo a USD 55 millones, en contraste con los USD 138 millones promedio en abril.

Las reservas internacionales brutas crecieron en USD 277 millones, a USD 45.951 millones, con el aporte de la suba de 0,6% para el oro, en USD 4.720,90 los la onza.

Business,Corporate Events,North America

Kicillof afianza la relación con Hugo Moyano, Daer y la CGT para su proyección electoral a nivel nacional

“Estamos desembarcando”: quién es el argentino a bordo del crucero con hantavirus y hacia dónde será trasladado

Los dólares del colchón buscan rendimiento: cuáles son los fondos comunes que eligen los ahorristas para invertir sus billetes

Crecen las dudas con el Mundial: el sector hotelero hace saltar las alarmas

Woman who spent 7 years in Chinese prison describes torture, surveillance and loss of her husband

La Libertad Avanza busca sellar acuerdos parlamentarios con los bloques aliados para sostener a Adorni y avanzar con la reforma electoral

Patricia Bullrich le pidió a Manuel Adorni que presente su declaración jurada: «No puede quedar la sensación de que somos iguales a los que venimos a correr»

Marcela Pagano cruzó a Milei por acusarla de “mentirosa compulsiva”: “Confundió rating con grandeza”

Javier Milei adelantó que Manuel Adorni presentará su declaración jurada, tras la presión de Bullrich

Manuel Adorni adelantó que no será candidato a jefe de Gobierno porteño en 2027: “No va a pasar”

POLITICA2 días ago

POLITICA2 días agoManuel Adorni adelantó que no será candidato a jefe de Gobierno porteño en 2027: “No va a pasar”

- ECONOMIA1 día ago

El dólar subió en la primera semana de mayo y se acercó a los 1.400 pesos

- INTERNACIONAL2 días ago

Estados Unidos publicó los documentos oficiales sobre ovnis y otros objetos no identificados