ECONOMIA

Cómo pedir el subsidio para comprar garrafas en regiones de bajas temperaturas

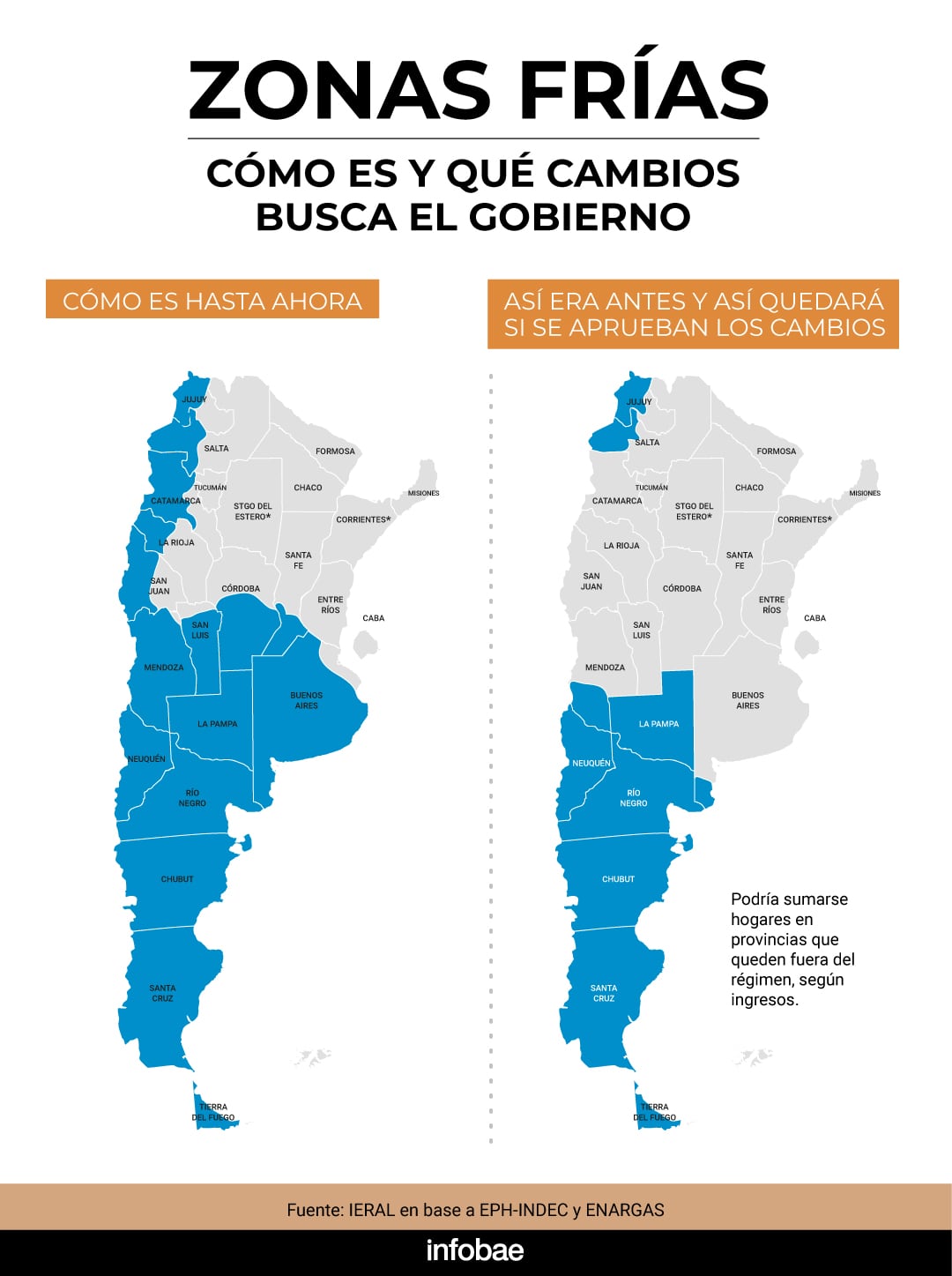

La Secretaría de Energía informó que los hogares ubicados en zonas frías sin conexión a la red de gas natural pueden acceder a un subsidio para comprar garrafas. Este esquema adquiere relevancia en el contexto del debate en el Congreso sobre una reforma que podría recortar el alcance del régimen de Zona Fría y dejar afuera a 1,2 millones de hogares.

El beneficio para gas envasado contempla una bonificación mensual de $9.593 por garrafa. En invierno, el esquema incluye dos garrafas por mes y, en verano, una. Actualmente, una garrafa de 10 kilos cuesta entre $30.000 y $35.000. Este nuevo sistema sustituyó al ex Programa Hogar y opera con devolución inmediata del dinero al momento del pago mediante las billeteras virtuales BNA+ y Modo, junto con los bancos adheridos a esa plataforma.

Según consta en el sitio web de la Secretaría de Energía, quienes ya estaban inscriptos en el ex Registro de Acceso a los Subsidios Energéticos (RASE) no deben volver a hacer el trámite. Por el contrario, los usuarios de garrafas y quienes cobraban el ex Programa Hogar sí tienen que inscribirse en el nuevo esquema para seguir recibiendo asistencia estatal.

Para obtener el subsidio, los interesados deben entrar a Mi ANSES con CUIL y Clave de la Seguridad Social, verificar sus datos personales y familiares y completar la solicitud en la sección de Programas y beneficios. La Secretaría de Energía indicó además que el domicilio debe estar actualizado, porque la cantidad de garrafas subsidiadas depende de la ubicación geográfica y de las condiciones climáticas de cada región.

La Secretaría de Energía precisó en su sitio web que, desde la creación en enero de 2026 del régimen de Subsidios Energéticos Focalizados (SEF), la opción Tarifa Social de Gas fue discontinuada. Para recibir subsidios en energía eléctrica, gas por redes y garrafa, la inscripción debe hacerse en el Registro de Subsidios Energéticos, también identificado como ReSEF en el sitio oficial.

Las personas interesadas deben ingresar a la sección “Solicitar Tarifa Social” dentro de Mi ANSES y elegir la opción “Zona Fría”, con la factura del servicio de gas a mano si corresponde. El registro no tiene fecha límite, pero quien no esté inscripto no accede al beneficio.

Entre los requisitos figura no superar ingresos netos equivalentes a tres Canastas Básicas Totales para un hogar tipo dos, según el Indec. También pueden quedar incluidos hogares que no cumplan las condiciones del segmento de mayores ingresos y tengan al menos un integrante con Certificado de Vivienda expedido por el ReNaBaP, una Pensión Vitalicia a Veteranos de Guerra del Atlántico Sur o un Certificado Único de Discapacidad.

Quedan excluidos los hogares cuyos integrantes posean al menos un automóvil con una antigüedad igual o menor a tres años, salvo que uno de ellos sea titular de un Certificado Único de Discapacidad. Tampoco están alcanzados los hogares que tengan en conjunto tres o más inmuebles, una embarcación de lujo, una aeronave o activos societarios.

El proyecto para restringir el subsidio de gas en el régimen de Zona Fría ya obtuvo media sanción en la Cámara de Diputados y ahora debe pasar por el Senado. La iniciativa, que pasó por el Congreso la semana pasada, recibió críticas tanto del gobernador bonaerense Axel Kicillof, como del cordobés Martín Llaryora, por la cantidad de personas que quedarían fuera del régimen en caso de que se apruebe finalmente la medida en la Cámara Alta.

La modificación impulsada por el Gobierno reduciría el alcance del subsidio para focalizarlo en regiones de clima severo y en determinados hogares vulnerables. El ahorro fiscal estimado es de $272.099 millones, según confirmaron fuentes oficiales a Infobae.

Entonces, en caso de que el Senado apruebe los cambios, alrededor de 1,2 millones de personas de provincias como Buenos Aires, Córdoba, Santa Fe, La Pampa y San Luis quedarían excluidos del esquema preferencial creado con la ampliación de 2021. Ese beneficio representaba entre el 30% y el 50% del total de la factura de gas.

La revisión excluye 55 departamentos de Buenos Aires, 13 de Córdoba, 12 de La Pampa, 8 de San Luis y 8 de Santa Fe del régimen preferencial. Según un estudio de Ieral Fundación Mediterránea, el impacto se concentra sobre todo en hogares de mayores ingresos de las regiones incorporadas en 2021.

Para los usuarios de la zona fría histórica, el subsidio seguiría vigente, aunque sobre una base menor. Eso implicaría un aumento tarifario más acotado que el previsto para el resto de los hogares alcanzados por la revisión.

El régimen de Zona Fría fue creado en 2002 para compensar asimetrías tarifarias en regiones de bajas temperaturas y garantizar el acceso al gas natural a usuarios residenciales. Su ampliación en 2021, impulsada por el diputado Máximo Kirchner, elevó la cantidad de beneficiarios de 950.000 a 4 millones de hogares, casi la mitad de los usuarios residenciales de gas por red.

Con información de NA

gas – ahora gas – garrafas

Entre los bancos de inversión de Wall Street y de bancos y consultoras financieras del mercado local hay un consenso: una revisión de la categoría de Morgan Stanley Capital Investment (MSCI) podría generar un fuerte rally de bonos con legislación local e internacional y de las acciones argentinas cuyos American Deposit Receipts (ADR) cotizan en el New York Stock Exchange (NYSE) en Wall Street.

El 26 de junio próximo la calificadora MSCI definirá si la Argentina puede salir de la categoría «standalone». Es una condición que hoy la mantiene fuera del radar de grandes fondos globales para comprar activos de riesgo argentinos.

Lo que hay que considerar es que el índice MSCI EM tiene una composición de activos donde el 80% es renta variable (acciones) y 20% es renta fija (bonos), por lo tanto, los flujos dirigidos a comprar bonos son mucho más reducidos que los que van a comprar acciones.

Qué bonos argentinos pueden subir, según JP Morgan

Un reciente trabajo de JP Morgan enviado a sus clientes destaca que en el caso que MSCI subiera la calificación de la Argentina de Standalone a Mercado Frontera o Mercado Emergente, los bonos que más podrían reaccionar hacia la suba son los soberanos Globales en dólares (USD), los soberanos Globales en pesos ($) y los corporativos en dólares que cotizan en Nueva York.

Los que tendrían más recorrido a la suba serían los Bonos Globales en dólares con Ley Nueva York que son los que más volumen mueven porque entran directo en la composición los ETF de mercados emergentes del índice MSCI. Estos activos de renta variable subirían porque los grandes fondos tienen mandato de comprar bonos soberanos del país que entra a esa categoría y no tienen opción. Esto provoca una demanda forzada que comienza el mismo día que se hace efectivo el cambio.

Entre los bonos que se distinguen podemos citar:

- AL30 con Legislación New York en dólares que vence en 2030. Es el más líquido y hoy ofrece una tasa interna de retorno de entre 18 al 20% y si MSCI mejora la categoría esa tasa podría llegar a entre un 12 al 14% lo que implicaría una suba del precio que oscilaría entre los u$s25 a u$s35

- GD30 es igual que AL30 pero con Ley New York y el más demandado por los fondos extranjeros

- AL35/GD35 que vence en 2035 con más duración y más sensibilidad a la tasa ya que sube más si baja el riesgo país

- AL29, AL41 el mismo perfil que los anteriores en dólares pero Ley Argentina. Estos subieron menos que los Ley NY porque algunos fondos no pueden comprarlos por mandato, pero igual acompañan

Los corporativos que también se beneficiarían del efecto MSCI

Bonos corporativos en dólares con un efecto indirecto pero fuerte ya que si baja el riesgo país, baja el riesgo de todos y los que más volumen mueven son los de YPF 2029, 2033 que son más líquidos y porque el de YPF es considerado por la mayoría de los Fund managers como quasi-soberano, luego le sigue Pampa Energía 2029, Telecom 2026, 2031; Grupo Financiero Galicia, Macro, BBVA todos con vencimiento 2028.

Estos bonos no entran en el índice MSCI, pero los fondos que compran acciones argentinas también suelen demandarlos para balancear sus compras.

BOPREAL y deuda BCRA están más atados a una liberación total del cepo a empresas. Eso hace que los BOPREAL valgan más porque hay más chances de que se puedan pagar. Hoy cotizan con 20-30% de descuento por el riesgo de pago.

Los que no subirían mucho serían tanto Bonos en pesos CER ajustados por inflación, los Bonos Duales ajustados por el dólar que no entran en el ranking de MSCI EM y las Lecaps del BCRA.

Cuándo comenzarían a subir los bonos si MSCI mejora la nota

En el caso que MSCI anunciara una revisión de la calificación el próximo 26 de junio 2026 la Argentina entraría en revisión para subir de calificación recién en 2027 y esos bonos comenzarían a subir a partir desde ese momento.

En 2018 el índice Merval en dólares y los bonos subieron 40% desde septiembre 2017 que MSCI anunció la revisión hasta el 20 de junio 2018 cuando finalmente mejoró la calificación.

En septiembre 2017 MSCI puso a la Argentina en revisión para subirla a Emergente con un riesgo país de 420 puntos básicos y en junio 2018 MSCI confirmó la mejora a Emergente con un riesgo país en 550 puntos básicos pero el anuncio coincidió con la primera corrida cambiaria en el Gobierno de Mauricio Macri y el anuncio del acuerdo con el FMI por unos 45.000 millones de dólares pero el riesgo país ya estaba en los 900 puntos básicos.

El antecedente del rally de 2018: qué pasó con YPF, Galicia y Pampa

El libre acceso al mercado para poder entrar y salir con dólares sin trabas, el tamaño y liquidez que implica que el mercado sea grande y opere bien y la estabilidad que implica que las reglas no cambien cada 6 meses son factores clave.

Para evaluar cómo sería el impacto en el mercado de bonos y acciones el único ejemplo que hay como antecedente es el desde el 2.016 luego que el Gobierno de Mauricio Macri levantó el cepo cambiario impuesto por el kirchnerismo en octubre del 2.011 y se dispuso de un mercado cambiario sin ningún tipo de restricción para sacar y entrar dólares.

En junio 2018 MSCI anunció la suba de categoría a Mercado Emergente y entre el anuncio y la implementación el MSCI Argentina subió un 60% en dólares pero luego cayó por el triunfo del Frente de Todos en la PASO de agosto de 2019 que enterró la posibilidad de una reelección de Mauricio Macri y en junio del 2.021 vino el golpe, MSCI pasó a la Argentina a la categoría «standalone».

Entre 2018 y agosto 2019 los ADR de YPF, Galicia y Pampa aumentaron entre un 70 y 90% entre el anuncio de MSCI y la implementación.

En cuanto a las cotizaciones en ese periodo se observó que YPF subió 70%, Grupo Financiero Galicia 80%, y Pampa Energía 90% desde el anuncio hasta el pico de abril de 2019.

Las sombras que complican el panorama: contexto internacional y político

El problema es que hoy Argentina enfrenta una situación financiera internacional por la tensión en Medio Oriente a la que se suman las preocupaciones por suba de la inflación en los Estados Unidos que llegó al 3,8% interanual, el aumento de la tasa de los bonos del Tesoro Americano a 30 años que llegó también a un récord del 5,15% anual lo que lleva a los operadores locales y de Wall Street a mostrarse cautelosos.

A esto hay que sumarle un contexto interno donde se observa una situación política conflictiva dentro del oficialismo donde el único que da la cara y se expone frente a los medios y a la sociedad es el Presidente Javier Milei mientras el resto de los involucrados en peleas internas en algunos casos por negocios con el Estado no dice nada o miente exponiendo al Poder Ejecutivo.

Pero la posibilidad de una eventual recategorización de la Argentina en lo que respecta a su calificación en el ranking de riesgo país mundial que elabora la empresa MSCI es una de las noticias que espera el mercado local e internacional.

Qué es MSCI y por qué su calificación importa tanto

MSCI es una empresa global de investigación de inversiones que proporciona índices bursátiles, herramientas de análisis de cartera y datos ESG, sigla del inglés Environmental, Social and Governance (ambientales, sociales y de gobernanza), para la toma de decisiones de inversores institucionales y otras entidades financieras.

La Argentina busca subir de la categoría «standalone», en la cual permanece desde junio 2021 cuando fue degradado por los continuos controles de capitales. Argentina comparte esta categoría con Panamá, Trinidad y Tobago y Zimbabue.

¿Cuáles son los tipos de mercados del índice MSCI?:

- Mercado Desarrollado: son grandes países con mucha liquidez y sin restricciones

- Mercado Emergente: son mercados medianos, sin restricciones

- Mercado Frontera: son chicos, menos líquidos y con más trabas

- Afuera de todo (Standalone): son chicos y con muchas restricciones

Qué le falta a Argentina para salir del standalone, según MSCI

En ese aspecto hay que destacar que MSCI lo dijo claro en su revisión de junio 2025 donde señaló que:

- Se levantaron restricciones para repatriar dividendos desde enero 2025, pero siguen habiendo barreras para inversores institucionales extranjeros

- El principal obstáculo son los controles de capital que quedan y para pasar directo a País Emergente se necesita un mercado cambiario plenamente liberalizado y liquidez suficiente.

En este punto hay que señalar que hace una semana en una conferencia con periodistas especializados el Presidente del BCRA Santiago Bausilli manifestó que por ahora no se iban a levantar las restricciones cambiarias para las empresas para que compren dólares.

El titular de la entidad ratificó: «no está entre las prioridades eliminar las restricciones cambiarias para empresas y parte del cepo corporativo podría quedar así», es decir que todavía persisten limitaciones importantes para operaciones cambiarias de personas jurídicas, algo que MSCI históricamente observa muy de cerca al momento de definir clasificaciones.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,wall street,bonos,morgan stanley,inversiones

ECONOMIA

Cierre y despidos: uno de los mayores aserraderos de Misiones dejó de funcionar y despidió a sus 130 empleados

El aserradero Linor cerró su planta ubicada en Azara, provincia de Misiones. La decisión implicó el despido de los 130 trabajadores de la firma. El cierre se produjo en un contexto crítico, con una deuda fiscal de $500 millones, cuentas embargadas, salarios impagos, caída de la demanda y aumento de costos fijos, factores que complicaron la continuidad de la empresa.

La empresa arrastraba la deuda con la Agencia de Recaudación Control Aduanero (ARCA) desde 2024. Esta dificultad, según figura en registros periodísticos, fue el primer paso del derrumbe. Es que, además del monto adeudado, el organismo dispuso el embargo preventivo de todas sus cuentas bancarias, una medida que le impidió pagar sueldos y comprar insumos.

A esa situación se sumaron una deuda con la distribuidora de energía eléctrica y una baja en la demanda de pallets debido a la contracción del mercado interno. En 2025, la crisis de Linor llegó a un punto límite por el derrumbe del mercado interno y el aumento de los costos energéticos y operativos.

En diálogo con Misiones Online, Agustín Báez, secretario general del Sindicato de Obreros de la Industria Maderera de Posadas, dijo: “La empresa arrastraba problemas desde hace dos años. El dueño negoció con los trabajadores una quita salarial del 20%, sin reconocimiento de vacaciones ni certificados médicos, a cambio de mantener una plantilla reducida”.

El conflicto escaló cuando los operarios advirtieron movimientos de maquinaria dentro del predio durante las vacaciones. Según reveló Báez, “mientras estaban de vacaciones se empezaron a sacar máquinas. Vinimos a constatar y faltaban tres. Después cargaron dos arriba de un camión y ahí reaccionaron los trabajadores”.

Desde entonces, los trabajadores mantienen un bloqueo en los accesos de la planta para impedir que se retiren más equipos y para exigir respuestas por las deudas salariales. Según el gremio, la empresa adeuda al menos dos meses de sueldo, vacaciones y aportes vinculados a la obra social.

La vigilia busca asegurar el cobro de indemnizaciones y haberes pendientes. Desde el sindicato advirtieron que no levantarán el reclamo hasta recibir garantías formales y remarcaron que “hay familias enteras que dependen de este trabajo y hoy no tienen certezas de nada”.

El cierre afecta a una de las industrias madereras de mayor peso en el sur misionero. De hecho, la compañía es reconocida local y regionalmente como una de las principales fabricantes de pallets del noreste, proveedora de grandes empresas del país y también exportadora.

La empresa estaba dedicada de manera principal a la fabricación de pallets, la base de madera utilizada para transportar alimentos o almacenar mercaderías. Además, también ofrecía servicios logísticos. Entre sus clientes figuraban Loma Negra, Arcor, Ledesma, Quilmes y Papel Misionero, entre otros clientes de gran calibre.

En paralelo al cierre, trascendió que la empresa avanzaría hacia una presentación formal de quiebra. Ante ese escenario, el gremio puso a disposición abogados para intervenir en el proceso judicial y resguardar los créditos laborales de los empleados despedidos.

La deuda fiscal de la compañía ya está en ejecución judicial y, según aseguran desde el gremio, no habría posibilidad de acuerdo de pago. Señalan además una mora con el propo sindicato.

Linor fue fundada por Juan Carlos Lorenzo en sociedad con Norberto Arhndt hace más de 20 años en Misiones. La noticia se conoce en un momento crítico en el entramado productivo de la Argentina. Según datos de la consultora Fundar, durante la gestión de Javier Milei, cerraron en el país alrededor de 24.437 empresas, lo que generó la pérdida de 266.000 puestos de trabajo registrados. Estos datos corresponden al período comprendido desde el inicio de la presidencia actual hasta la fecha. La tendencia preocupa porque evidencia dificultades en la reconversión empresarial, y muestra impactos extensos sobre el empleo formal en distintas regiones y sectores del país.

camión,carga,inspección,paquetes ocultos,azulejos,pallets,investigación,Aduanas,transporte,mercancía

La tensión geopolítica en Medio Oriente despierta el apetito por algunas inversiones clave, como el CEDEAR de Lockheed Martin (LMT), una de las principales compañías globales del sector de defensa, aeroespacial y tecnología militar. Según analistas, esta acción puede subir 10% en dólares en el corto plazo.

A través de su Certificado de Depósito Argentino (CEDEAR), se puede adquirir de manera doméstica y en pesos una fracción de las acciones de Lockheed Martin (LMT) que cotizan en el Nasdaq de Nueva York.

Este instrumento local permite diversificar las carteras, debido a que el costo de un CEDEAR es más bajo que el de la acción original, y además brinda cobertura cambiaria porque su cotización se ajusta en base al movimiento del dólar contado con liquidación (CCL). Asimismo, su valor se actualiza en función del activo subyacente que cotiza en moneda estadounidense.

Lockheed Martin (LMT) es una de las mayores corporaciones globales de defensa, aeroespacial y tecnología militar. Nacida en 1995 tras la fusión de Lockheed Corporation y Martin Marietta, actualmente tiene su sede en Bethesda, Maryland, Estados Unidos. El año pasado, la firma registró ventas por unos u$s75.000 millones, además de contratos pendientes por el doble de ese monto.

Entre sus principales áreas de negocio se destacan los aviones de combate F-35, los helicópteros Sikorsky, sistemas de misiles, radares, satélites y proyectos espaciales para gobiernos y fuerzas armadas. La compañía cuenta con unos 120.000 empleados en todo el mundo, más de 340 instalaciones y una red de proveedores en más de 50 países.

Cerca del 73% de sus ingresos provienen del gobierno de Estados Unidos, principalmente del Departamento de Defensa, aunque también mantiene contratos con aliados de la OTAN y países de Medio Oriente, Europa y Asia.

«La empresa participa en programas estratégicos de defensa, por lo que se beneficia de una demanda estructural sostenida vinculada al aumento del gasto militar, la modernización de fuerzas armadas y las tensiones geopolíticas.» Para el inversor argentino, el CEDEAR de LMT permite tomar exposición a una compañía defensiva, dolarizada y con ingresos altamente vinculados a contratos de largo plazo con gobiernos, detalla a iProfesional Esteban Castro, economista y CEO de Inv.est.

Y agrega: «Desde lo fundamental, Lockheed Martin sigue mostrando una base de negocios sólida, aunque con algunos desafíos de corto plazo. La compañía viene de presentar resultados que fueron castigados por el mercado, principalmente por mayores costos en ciertos contratos, presión sobre márgenes y menor generación de caja operativa».

Sin embargo, aclara que esta situación «no parece tratarse de un deterioro estructural de la demanda, sino más bien de factores operativos puntuales». Por eso, en un contexto global donde Estados Unidos y sus aliados continúan aumentando los presupuestos de defensa, «Lockheed mantiene una posición competitiva muy fuerte por su escala, tecnología, cartera de contratos y barreras de entrada elevadas», concluye Castro.

Por qué el CEDEAR de Lockheed Martin puede subir 10% en dólares

En resumidas cuentas, las acciones de Lockheed Martin (LMT) representadas en el CEDEAR pueden subir alrededor de 10% en dólares en los próximos meses, impulsadas por el refuerzo militar de los diferentes países ante un escenario mundial más complejo, según el analista.

«El atractivo de esta empresa aparece, justamente, después de la corrección reciente. La acción cotiza en la actualidad cerca de los u$s522, lejos de los máximos previos, lo que empieza a mejorar la relación riesgo-retorno para perfiles de mediano plazo», reflexiona Castro.

Cabe recordar que a inicios de febrero pasado, cuando se volvió a desatar el conflicto bélico entre Estados Unidos e Irán, la acción de Lockheed Martin llegó a trepar hasta los u$s672.

«Además, se trata de una empresa con perfil defensivo, flujo de ingresos relativamente previsible y pago de dividendos, algo que brinda una diferencia frente a otras oportunidades más especulativas dentro del universo CEDEAR.» Para una cartera moderada, puede funcionar como una posición vinculada al sector defensa, con menor sensibilidad al ciclo económico tradicional y con potencial de recuperación si el mercado vuelve a valorar su estabilidad operativa, puntualiza Castro a iProfesional.

Desde lo técnico, la acción viene de una baja fuerte, pero mostró señales de «posible agotamiento vendedor» cuando tocó días atrás un piso de u$s500, por lo que ahora LMT intenta estabilizarse sobre una zona relevante de corto plazo.

«En los últimos días tuvo un rebote técnico que la puede llevar hacia la zona de u$s525 a u$s540, lo que implicaría una suba potencial aproximada de 3,5% a 6,5% desde los valores de las últimas semanas. Luego, un segundo objetivo podría ubicarse en torno a u$s560, equivalente a un potencial cercano al 10%, siempre que el precio confirme la recuperación con volumen y mantenga la zona de soporte actual», finaliza Castro.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,inversión,estados unidos

Néstor Lorenzo anunció a los 26 convocados de Colombia para el Mundial de Estados Unidos, México y Canadá

New Jersey governor, Democratic senator spend Memorial Day protesting ICE facility

Una inusual ola de calor golpea a Europa: hay alerta amarilla en varios países y temor a incendios forestales

Javier Milei se arrodilló y se persignó al entrar a la Catedral para participar del Tedeum

En busca de apaciguar la interna, Milei reunió a su gabinete y se mostró en el balcón de la Rosada con su hermana y Santiago Caputo

MSCI: qué bonos subirán fuerte si Morgan Stanley sube la nota de Argentina

Fractura total: el Gobierno no invitó a Victoria Villarruel al Tedeum

El FMI aprobó la revisión del acuerdo con la Argentina y destraba el desembolso de USD 1.000 millones

Siguen los problemas de endeudamiento de las familias: la mora se triplicó en los últimos doce meses

Polémica en un prestigioso concurso literario: investigan si un relato ganador fue creado con IA

POLITICA2 días ago

POLITICA2 días agoFractura total: el Gobierno no invitó a Victoria Villarruel al Tedeum

- ECONOMIA3 días ago

Siguen los problemas de endeudamiento de las familias: la mora se triplicó en los últimos doce meses

- CHIMENTOS3 días ago

El capricho de Ian Lucas que Telefe le cumplió tras amenazar con renunciar y dejar de garpe a Marley