ECONOMIA

Un abogado tributarista explicó las consecuencias que puede tener sobre las personas la fiscalización de ARCA por Ganancias

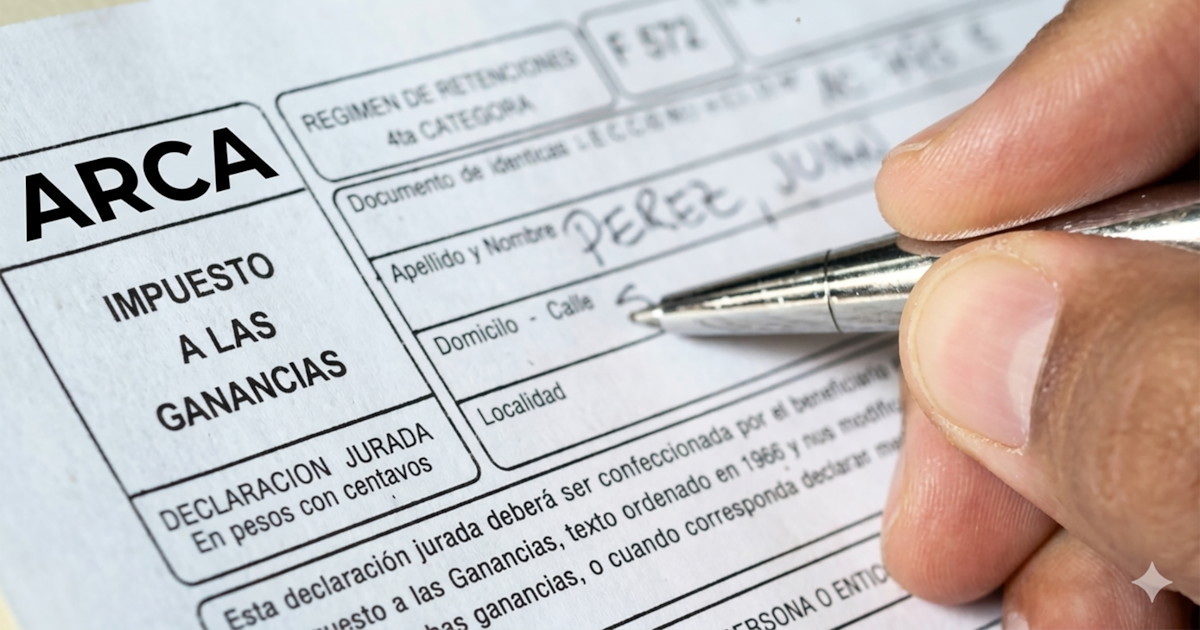

En una entrevista en Infobae a la Tarde, el abogado tributarista Roberto Murmis advirtió que el organismo recaudador inició controles electrónicos por inconsistencias y ya envía notificaciones a empleados en relación de dependencia por las deducciones declaradas en el impuesto a las ganancias.

Durante la emisión, el abogado y contador público analizó el avance de las fiscalizaciones electrónicas de ARCA sobre deducciones de ganancias y el impacto sobre los empleados que cargaron gastos “dibujados”.

“Lo que ocurre es que los empleados que tributan a través del empleador hacen declaraciones sobre los gastos que han tenido, que supuestamente son deducibles y cuentan con comprobantes reales. Ahora ARCA viene a decir: ‘¿Estás seguro de que esas son las deducciones? ¿Tenés los comprobantes? ¿Son gastos necesarios?’”, explicó Roberto Murmis al ser consultado sobre el motivo de las intimaciones.

En los últimos días, empleados en relación de dependencia comenzaron a recibir alertas electrónicas del organismo fiscalizador, especialmente ante deducciones que resultan inverosímiles o desproporcionadas para su nivel salarial. “Si vas a presentar 2025, hacelo sin diferencias significativas para ganarte el derecho a la exactitud”, puntualizó el especialista.

Murmis recordó antecedentes judiciales que sentaron precedente para la deducción de vestimenta laboral: “Hay dos fallos, dos leading case, el de Magdalena Ruiz Guiñazú y el de Chiche Gelblung, que tuvieron que ir a la justicia para pelear la posibilidad de deducir ropa de trabajo. Les fue bien en ese sentido”.

Consultado sobre los pasos a seguir tras recibir una intimación, Murmis fue claro: “Lo primero que tiene que hacer quien recibe la notificación es revisar su formulario de deducciones y chequear si hay algún error. Puede ser algo tan sencillo como haber puesto un cero de más por accidente”.

El abogado aclaró que, en caso de error, existe una instancia para corregir la declaración y pagar la diferencia: “Si la fecha ya pasó y el empleador retuvo de menos porque dedujo de más, tendrías que presentar la declaración jurada y abonar la diferencia, con intereses y, eventualmente, multas”.

Subrayó que “lo peor que puede hacer alguien es ignorar la intimación: no guardarlo en un cajón ni tirarlo. No ignorarlo”. Sobre los plazos, precisó: “Normalmente en las intimaciones son 15 días hábiles, pero hay que prestar atención si se indica un plazo diferente”.

No todas las comunicaciones generan obligación de respuesta: “Cuando no es una intimación sino una alerta o campaña de inducción, no estás obligado a responder. Pero si es una intimación formal, sí hay que contestar en tiempo y forma”.

Murmis repasó qué rubros pueden deducirse: “El empleado de relación de dependencia puede descontar gastos médicos, obra social, alquiler con tope, personal doméstico, indumentaria y cursos, entre otros. Algunos rubros tienen límites y otros no; por ejemplo, gastos de educación tienen un tope del cuarenta por ciento, pero la indumentaria no tiene un límite numérico, aunque debe ser lógico y estar justificado”.

Respecto a la actualización de los topes, explicó: “Los topes se van actualizando por inflación; el fisco publica las tablas periódicamente”.

El especialista destacó que la fiscalización de ARCA este año está directamente vinculada a la campaña de promoción de la declaración jurada simplificada, un régimen que otorga una presunción de exactitud a las declaraciones siempre que no existan diferencias significativas detectadas por el organismo. “Si vas a ingresar al régimen simplificado, hacelo sin diferencias significativas para ganarte ese derecho”, reiteró.

Murmis advirtió que los empleadores también deben tener cuidado: “Dos rubros, capacitación y ropa de trabajo, tienen una resolución que obliga al agente de retención a conservar la documentación de respaldo, algo que muchas empresas no están cumpliendo y podría generar problemas”.

El abogado recomendó consultar la página oficial de ARCA para revisar los parámetros y topes actualizados: “En la web de ARCA están todos los cuadros y tutoriales para chequear las deducciones”.

Consultado sobre si la caída de la recaudación explica la dureza de los controles, Murmis consideró: “Puede ser, aunque la experiencia muestra que siempre que llegan los vencimientos o nuevas normas, el organismo fiscalizador intensifica las campañas. Es el momento en que la gente revisa su situación fiscal”.

En el cierre, el tributarista también abordó los cambios normativos en discusión, como la ley de lobby y la inclusión de periodistas como personas expuestas políticamente (PEP): “Cuando uno es PEP, tiene algunas obligaciones adicionales, como declarar la disposición de fondos y cumplir ciertos requisitos ante escribanos o cargos públicos. Son trámites más burocráticos, nada grave, pero hay que estar atento; además, la Ley del Lobby va a cambiar parámetros en la actividad y en la relación con el Estado”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

administration,afip,aires,america,architecture,argentina,argentine,argentino,art,autonomous,blue,buenos,buenos aires,buildings,capital,city,cone,culture,day,district,federal,hot,income,latin,light,neighborhood,plata,public,quartier,republic,sign,sky,south,southeastern,style,sun,sunny,tax,taxation,taxes,tourism,touristic,town,winter

adult,auto,automobile,beard,beautiful,blonde,business,buy,buyer,buying,car,caucasian,cheerful,client,customer,dealer,dealership,dress,driver,female,girl,happy,indoors,jacket,key,looking,male,man,new,people,person,purchase,rent,rental,retail,sale,salon,service,shirt,shop,showing,showroom,smiling,suit,transport,transportation,two,vehicle,woman,young

ECONOMIA

Se aprobó un nuevo RIGI: Pampa Energía invertirá USD 2.700 millones para construir una de las plantas de urea más grandes del mundo

Pampa Energía,Nueva Planta de Urea,RIGI,Presidencia,inversión,Argentina

ECONOMIA

Jornada financiera: las acciones argentinas cayeron hasta 6% en Wall Street, pero los bonos rebotaron y bajó el riesgo país

Las acciones estadounidenses revirtieron las pérdidas de la mañana y los índices de Wall Street operaron al cierre con alzas en un rango de 0,5% a 1%, con los valores tecnológicos al frente. En ese contexto inestable, con un rebote de la cotización del petróleo y alza de las tasas de los bonos norteamericano, las acciones argentinas acusaron mayoría de bajas, pero los bonos soberanos estuvieron muy firmes.

El índice S&P Merval de la Bolsa de Comercio de Buenos Aires cayó un leve 0,4% en pesos, a 3.291.322 puntos. Entre los ADR y acciones de compañías argentinas operadas en dólares en Nueva York se impusieron las pérdidas, encabezadas por Banco Supervielle (-5,9%) y Banco Francés (-4,3%). Del lado ganador, Bioceres rebotó un 11,5 por cinto.

Los inversores tienen puesto el foco en las ventas de bonos del Tesoro, lo que elevó el rendimiento de los Treasuries a 10 años al 4,75%, su nivel más alto desde enero de 2025, mientras los inversores continúan evaluando la decisión de la Reserva Federal de mantener las tasas estables ante la falta de orientación futura. En el caso del bono del Tesoro a 30 años, la tasa se disparó a 5,28% anual, la más alta desde 2006.

Los bonos soberanos argentinos en dólares -Bonares y Globales- avanzaron 0,6% en promedio, por cuanto el riesgo país de JP Morgan descontó 13 unidades para la Argentina, a 430 puntos básicos, también debido al mayor rendimiento de los Treasuries norteamericanos que eleva el piso de comparación.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

“A pesar del contexto global de mayor aversión al riesgo, los bonos en pesos continuaron mostrando un mejor desempeño que los bonos soberanos en moneda dura, ya que el aumento de las tasas en Estados Unidos afectó principalmente al tramo largo de la curva en dólares”, evaluaron los expertos de Adcap Grupo Financiero.

Tras el histórico repunte el jueves del 15% para las acciones de Microsoft (+3%), las de Amazon (+15,3%) y Apple (-7,4%) también fluctuaron después de presentar sus resultados trimestrales. Las acciones de Amazon escalaron después de que sus ganancias superaran las expectativas y su negocio de chips se expandiera, mientras que las de Apple se desplomaron, ya que sus ingresos por servicios y en China no alcanzaron las previsiones.

Los precios del crudo también avanzaron este viernes y con una contundente alza mensual de 23%, mientras los operadores evalúan los flujos de suministro a través de los principales cuellos de botella marítimos y la evolución de las negociaciones entre Estados Unidos e Irán. Las acciones de YPF en Buenos Aires subieron 1,8% en pesos, mientras que Transportadora Gas del Sur sumó 2,7 por ciento. Vista Energy rebotó un 2,7% en dólares.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

Los futuros del Brent para octubre mejoraron un 1,7%, a USD 88,15 el barril, mientras que los del WTI (West Texas Intermediate en Estados Unidos) ganaron 1,3%, a 84,67 dólares. El Brent y el WTI pusieron fin a dos meses consecutivos de caídas para ambos índices de referencia.

“Los mercados internacionales siguieron de cerca las decisiones de los principales bancos centrales, que mantuvieron sus tasas sin cambios en un contexto de inflación aún vigilada y balances corporativos sólidos, aunque con resultados dispares entre tecnológicas. En Argentina, la licitación del Tesoro logró un fuerte rollover pese al impacto sobre la liquidez del sistema, mientras el Gobierno avanzó con anuncios de reforma del BCRA y nuevas reglas fiscales”, aportó TSA Bursátil.

Tercera baja seguida ara el dólar mayorista

Con importante volumen operado en el segmento de contado de USD 686,2 millones, el dólar mayorista restó tres pesos a 1.485 pesos. Después de tres bajas consecutivas, el tipo de cambio redujo la ganancia del mes de julio a solo tres pesos o 0,2%, para volver a perder contra la inflación, estimada por las consultoras levemente debajo de 2 por ciento.

“Recién en el último tramo de la jornada la presión vendedora volvió a imponerse, permitiendo un nuevo ajuste″, comentó Nicolás Merino, operador de ABC Mercado de Cambios. En cuanto al monto operado en el spot, apuntó que “en todo julio, el volumen negociado alcanzó los USD 12.097 millones, apenas 1,68% inferior al registrado en junio”.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

El dólar mayorista terminó el mes a 359,87 o 24,2% de la banda superior del esquema cambiario, en 1.844,87 pesos. En base a una inflación minorista de 1,9% en junio, el techo de las bandas se ampliará a fin de agosto a $1.879,92, esto es 364,92 pesos más que el contrato de dólar futuro para el cierre del mes próximo en 1.515 pesos.

“Julio cerró con un anuncio de fondo: el Gobierno envió al Congreso un paquete de cuatro reformas, con la Carta Orgánica del BCRA como la más relevante. Busca blindar la independencia del Central y eliminar las Letras Intransferibles, activos que en gestiones anteriores llegaron a explicar más del 50% de su balance. Con lo institucional avanzando, el desafío pendiente es otro: que la mejora macro derrame con más fuerza sobre la microeconomía”, definió GMA Capital en un informe.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

El dólar al público finalizó sin variantes este viernes a $1.510 para la venta en el Banco Nación. El BCRA informó que en las entidades financieras el dólar minorista promedió $1.511,12 para la venta y $1.460,14 para la compra.

El dólar blue cayó cinco pesos o 0,3% en el día, a $1.560, para redondear una ganancia en julio de 45 pesos o 3 por ciento.

“El Gobierno propuso devolver al Banco Central un mandato exclusivo de estabilidad de precios, prohibir el financiamiento monetario al sector público y limitar la transferencia de utilidades al Tesoro. El FMI respaldó el programa económico, destacó la desaceleración de la inflación y la acumulación de reservas, y alentó a mantener las compras de divisas”, precisó el equipo de Research de Puente.

“Los anuncios buscan reducir la posibilidad de que futuros desequilibrios fiscales vuelvan a financiarse mediante emisión monetaria. El respaldo del FMI refuerza la credibilidad de la estrategia de estabilización y de la programación financiera, aunque su sostenibilidad dependerá de que continúe la acumulación de reservas y se mantenga el equilibrio fiscal”, acotaron desde Puente.

!function(e,n,i,s){var d=»InfogramEmbeds»;var o=e.getElementsByTagName(n)[0];if(window[d]&&window[d].initialized)window[d].process&&window[d].process();else if(!e.getElementById(i)){var r=e.createElement(n);r.async=1,r.id=i,r.src=s,o.parentNode.insertBefore(r,o)}}(document,»script»,»infogram-async»,»https://e.infogram.com/js/dist/embed-loader-min.js»);

El Banco Central compró en el mercado USD 46 millones, el 6,7% de la oferta privada, mientras que las reservas internacionales brutas de la entidad retrocedieron a USD 47.596 millones, dado el habitual movimiento técnico de depósitos de cuenta propia de los bancos por el fin de mes y que se reintegrarán a reservas el lunes.

Business,Stock Market Reports,Corporate Events,North America,Equities Markets

Julián Domínguez, exministro de Agricultura: “La reforma de la Ley de Tierras pone en riesgo la soberanía nacional”

Thiago Medina respondió a la denuncia por abuso sexual de su prima: “Niego de manera categórica los hechos”

Dos argentinos en semifinales en San Marino y Bonn: Díaz Acosta quedó a un triunfo del Top 100 y Federico Gómez continúa su remontada

El subsecretario de Deportes renunció por sus diferencias con Daniel Scioli

FIRST ON FOX: DHS points to ‘common sense’ reason for collapsing crime: ‘No surprise’

Las ventas de autos 0 km volvieron a caer en julio y se desplomaron 30% en el último año

La pelea con Lula y el verdadero desafío que enfrenta Milei

Cómo manejar en el hielo y la nieve: técnicas y precauciones para usar el auto en la montaña en vacaciones de invierno

El BCRA cortó la racha de compra y en el mercado vuelan rumores de maniobras para frenar al dólar

World-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

INTERNACIONAL3 días ago

INTERNACIONAL3 días agoWorld-famous Catholic shrine torched, ‘Devil in a skirt’ scrawled on Virgin Mary statue

- ECONOMIA3 días ago

El Banco Central no compró dólares este martes y rompió una racha de 135 días consecutivos en los que había sumado reservas

- ECONOMIA3 días ago

FMI pidió acelerar reformas y dejó en claro que no hay margen para bajar retenciones