ECONOMIA

Mejora de la calificación de la deuda: qué cambia para la Argentina y por qué puede abrir un mayor flujo de fondos

Nunca más oportuna elevación de la nota de la deuda argentina a B-/B por parte de Standard & Poor’s, la calificadora más dura. Hace tiempo se pensaba que S&P iba a mantener la calificación de la Argentina, pero cedió ante las últimas evidencias de solvencia para afrontar los compromisos financieros.

Por supuesto, contribuyó a que las ofertas por el Bonar 2028 que licitó el Tesoro fueran holgadas. Se ofrecieron USD 266 millones y se aceptaron los USD 200 millones anunciados a una tasa de 8,53% efectivo anual. Hoy se licitan USD 100 millones y son pocos los que dudan de que no se pueda cubrir ese cupo.

La suba en la calificación crediticia de la deuda argentina excluye a los denominados fondos buitres, ya que pierden margen para especular con un posible default. Ahora, pueden ingresar al mercado argentino inversores institucionales que antes estaban restringidos por normas internas, como fondos de pensiones, compañías de seguros y fondos de inversión. Con la calificación en CCC, estos actores no podían acceder a los activos argentinos; la mejora les permite incorporarlos a sus carteras.

En simultáneo, la deuda de la ciudad de Buenos Aires recibió una calificación AAA, que no equivale a la máxima categoría a nivel internacional, pero la posiciona como la de mayor solidez dentro del país. Sus bonos se consideran los de menor riesgo y con la tasa más baja entre los títulos sub soberanos argentinos.

Todo esto sucedía mientras el mundo se sumergía en una masiva venta de acciones por el recrudecimiento del conflicto entre Estados Unidos e Irán y que la inflación interanual norteamericana es de 4,2%, lo que garantiza una suba de tasas a fin de julio. El Nasdaq de las tecnológicas perdió casi 2% y el S&P 500, 1,62 por ciento. El rendimiento de los bonos del Tesoro de Estados Unidos se elevó a 4,56%, al mismo tiempo que el VIX, llamado “índice del miedo”, entraba en zona de alerta al superar los 20 puntos.

Los bonos argentinos fueron afectados por el movimiento y bajaron hasta 0,8% elevando 5 unidades (+1%) el riesgo país a 503 puntos básicos. En la región, fue el menos afectado; el índice de emergentes cayó 1,8 por ciento.

En el Mercado Libre de Cambios (MLC), el dólar mayorista bajó $8,50 (-0,6%) a $1.433,50 con negocios por USD 528 millones que le permitió al Banco Central comprar 121 millones de dólares.

En la plaza financiera los dólares bajaron hasta 0,6 por ciento. El MEP y el contado con liquidación (CCL) cerraron en $1.452 y 1.508 pesos. El “blue” se puso a la altura del MEP y descendió $10 a 1.450 pesos.

La consultora F2 de Andrés Reschini destacó que la mejora en la calificación de la deuda “empareja con Ecuador, pero la diferencia con la argentina siguen siendo cerca de 100 puntos básicos de riesgo raís. La incertidumbre política siegue siendo un obstáculo y limita las mejoras que podría conseguir la deuda soberana con el upgrade”.

Sobre el dólar futuro indicó que “el volumen operado se incrementó a 1.395.361 contratos con ajustes negativos e implícitas en su mayoría corridas levemente a la baja. El interés abierto esta vez retrocedió USD 92 millones principalmente por el desarme de 101 millones en fin de junio. En la rueda de bonos dollar linked (BYMA, t+1) el volumen se hundió a 92 millones (VN) pero a pesar de que la demanda se haya mudado a la licitación de deuda del Tesoro donde los instrumentos de cobertura cambiaria captaron unos $1,74 billones (USD 1.232 millones VN) que es levemente inferior a los $1,81 billones (USD 1.295 VN) de la colocación anterior, sigue siendo un monto relativamente elevado”.

Por otra parte, el S&P Merval de las acciones líderes consiguió una suba de 0,08% ayudado por el alza de Cresud (+2,1%) y Transportadora de Gas del Sur (+1,9%).

Las tasas estuvieron influidas por la licitación del Tesoro donde cubrió con holgura los vencimientos. Se ofrecieron $7,4 billones, pero aceptó $6,12 billones para no convalidar suba de tasas. Ese monto representó un 120% de los vencimientos, lo que indica que absorbió pesos.

Según Inversiones Pergamino, el dato es positivo ya que el Tesoro “renovó deuda y obtuvo financiamiento neto, ayudando a ordenar las expectativas de corto plazo”. “La demanda volvió a concentrarse en instrumentos defensivos: bonos duales CER/TAMAR, dollar linked (cobertura contra devaluación) y AO28 hard dollar. Esto muestra que el mercado acompaña, pero sigue buscando cobertura entre inflación, tasa y tipo de cambio. También fue relevante la conversión de TZX26 (BONCER) y TTJ26 (bono Dual), que permite extender vencimientos y descomprimir parte del perfil de deuda 2026. En síntesis: licitación sólida, con buena demanda y rollover alto. Pero el mensaje sigue siendo claro: hay apetito por rendimiento, aunque todavía con prioridad en cobertura y protección”, sumó el reporte.

En el mercado overnite, que opera antes de la apertura de las plazas del mundo, las Bolsas de Nueva York no definían tendencia. El oro seguía en baja y cerca de perforar el piso de USD 4.000 por onza, mientras el petróleo Brent avanzaba 0,20% y el WTI, 2,40 por ciento.

El clima permanece adverso para los activos de riesgo y limita el desempeño de los bonos argentinos, debido a la fortaleza sostenida del dólar ante la expectativa de un posible aumento de tasas de interés en Estados Unidos.

bolsa de nueva york,hombre,interior,trabajando,wall street

ECONOMIA

La jugada de San Juan para obligar a que al menos 80% del empleo de empresas mineras sea local

A las puertas de un ciclo de inversiones que promete ser histórico de la mano de los mega-proyectos de cobre (como Josemaría, Los Azules, El Pachón y Altar) y bajo el paraguas normativo del Régimen de Incentivo a las Grandes Inversiones (RIGI), el Gobierno de San Juan decidió mover su pieza regulatoria más ambiciosa y sofisticada. El Poder Ejecutivo provincial envió a la Cámara de Diputados el texto definitivo del proyecto de ley de Proveedores Mineros. La iniciativa no es un simple enunciado de buenas intenciones políticas: se trata de un andamiaje legal de precisión quirúrgica que busca obligar a las corporaciones multinacionales a volcar sus millonarios presupuestos de operación y construcción dentro de las fronteras provinciales.

El texto de la ley, al que accedió iProfesional en forma completa, se mete de lleno en la «letra chica» de los contratos de locación de obra, los pliegos de contratación, las estructuras de capital de las pymes locales y hasta la radicación fiscal de las flotas de camiones y camionetas. El objetivo de la administración sanjuanina es claro: desactivar de raíz el temido «efecto enclave» —donde las mineras extraen el recurso natural pero contratan sus grandes obras civiles, ingenierías complejas y servicios industriales de alto valor agregado con proveedores de Buenos Aires, Córdoba o el exterior—. El Ejecutivo busca maximizar el impacto socioeconómico local en un momento de fuerte recesión nacional y caída de la obra pública.

Sin embargo, el proyecto asume un desafío técnico monumental: ¿cómo forzar un compre local agresivo sin espantar los capitales de Wall Street o Toronto y sin violar los principios de libre comercio consagrados en la Constitución Nacional? La respuesta oficial quedó plasmada en una norma tan estricta en sus metas cuantitativas como flexible y blindada en sus aspectos interpretativos.

El mapa del empleo: el piso del 80% y el «cepo» del DNI por zona de influencia

El Título II del proyecto introduce una de las mayores presiones operativas para las compañías: el Plan de Desarrollo de Empleo Local. Según el artículo 5, las empresas mineras deberán presentar, con carácter de declaración jurada, un plan adecuado a cada etapa del yacimiento (prospección, exploración, construcción, explotación, cierre y post-cierre) cuyo objetivo central sea alcanzar una contratación de Trabajadores Locales equivalente al 80%.

La verdadera «letra chica» del artículo radica en cómo se calcula esta masa laboral. La norma establece que el 80% se medirá sobre el total de la nómina promedio anual de trabajadores vinculados al proyecto, computando de forma consolidada tanto los puestos directos de la empresa minera como los indirectos de todas sus contratistas y subcontratistas. Esto significa que las multinacionales ya no podrán desligarse del empleo local delegando las grandes obras civiles en constructoras nacionales; la operadora principal será la garante legal del cupo ante el Ministerio de Minería.

Para evitar las avivadas de trabajadores que mudan su domicilio fiscal de forma express atraídos por los altos sueldos mineros, el proyecto divide a los beneficiarios en dos categorías estrictas basadas en el domicilio real asentado en el Documento Nacional de Identidad (DNI) y ratificado por certificaciones de autoridad competente o constancias de servicios públicos activos:

- Trabajadores locales de comunidades de influencia: Son aquellos radicados en los departamentos donde se asienta el proyecto según lo aprobado en la Declaración de Impacto Ambiental (DIA). Para ellos, se exige una antigüedad mínima de residencia continua de 24 meses.

- Trabajadores locales provinciales: Ubicados en el resto de los departamentos de San Juan, con una antigüedad mínima exigida de 12 meses.

El artículo 6 establece, además, un estricto orden de prelación para las búsquedas laborales. Las empresas deberán priorizar en primer lugar al desocupado del departamento de influencia directa, luego al de influencia indirecta, en tercer término al habitante del resto de San Juan, dejando en los escalones finales al residente de otra provincia argentina y, por último, al extranjero.

La barrera comercial: cuota del 60% de facturación y el filtro del RE.PRO.MIN.

Si el capítulo laboral es exigente, el Título III —enfocado en el desarrollo de proveedores locales— reconfigura por completo el mapa del negocio corporativo en la región. El artículo 9 determina que las mineras deben estructurar un plan para alcanzar una participación equivalente al 60% del monto total anual de adquisiciones y contrataciones del proyecto en manos de Proveedores Locales.

Para que un dólar gastado por la minera compute dentro de este cupo del 60%, el proveedor deberá contar con una inscripción vigente en el Registro de Proveedores Mineros de San Juan (RE.PRO.MIN.), un registro público, único y digital que funcionará bajo la órbita del Ministerio de Minería de la provincia.

Los requisitos técnicos para ingresar al RE.PRO.MIN. (artículo 12) actúan como un verdadero filtro diseñado para desmantelar las llamadas «empresas fantasma» o meras oficinas comerciales de papel instaladas en San Juan por grandes corporaciones porteñas:

- Control del Capital y Beneficiario Final: La pyme que busque el certificado de proveedor local debe demostrar que al menos el 51% de su capital social (o de los votos que forman la voluntad social) pertenece a personas humanas con domicilio legal y fiscal en San Juan. El texto va más allá y exige que si los socios son personas jurídicas, se debe realizar el caminito de transparencia hasta acreditar la identidad de los «beneficiarios finales» de esos derechos societarios.

- Excepción por Inversión Real: El proyecto abre una ventana inteligente. Aquellas firmas de fuera de la provincia que no cumplan con el 51% de capital local podrán registrarse únicamente si demuestran que su «establecimiento principal» —donde se concentra la mayor parte de los procesos industriales de transformación o núcleo operativo— se encuentra físicamente ubicado en San Juan, respaldado por una antigüedad de entre 12 y 24 meses de facturación continua en la provincia, o mediante una inversión real comprobada y planes de transferencia tecnológica acordados con el Estado.

- Nacionalización de Patentes Vehiculares: En un fuerte guiño a la recaudación fiscal de los municipios y la provincia, el artículo 12, inciso 5, obliga a los proveedores a registrar y tributar el Impuesto Automotor en San Juan por la totalidad de los vehículos afectados al proyecto minero, ya sean propios, alquilados o contratados a terceros (con excepción de contratos de leasing).

Los «grises» de la ley: competitividad frente al riesgo de cartelización

Uno de los puntos que genera mayor debate y que las empresas mineras observan con recelo es el riesgo de que una exigencia de compre local obligatoria en porcentajes tan altos derive en una inflación artificial de costos o en cuellos de botella operativos. Construir tres o cuatro mega-proyectos de cobre en simultáneo en la cordillera sanjuanina demandará volúmenes de insumos, metalmecánica pesada, servicios de alta complejidad y logística que hoy exceden la capacidad instalada en la región.

El artículo 10, inciso 7, obliga a las mineras a ponderar las ofertas locales y a priorizar al proveedor industrial local (que agrega valor en talleres propios) por sobre el mero «proveedor comercial» (un intermediario que compra fuera de la provincia y revende en San Juan).

Frente al fantasma corporativo de la cartelización de precios internos, los redactores del proyecto introdujeron válvulas de escape técnicas muy precisas. El artículo 9 aclara explícitamente que las mineras podrán excluir de la base de cálculo del 60% aquellas contrataciones respecto de las cuales «no exista oferta local disponible en condiciones razonables de calidad, capacidad técnica, cantidad, oportunidad o precio de mercado».

Eso sí: la minera no podrá decidir la exclusión de forma unilateral o discrecional. Deberá presentar una exhaustiva justificación técnica ante la Autoridad de Aplicación acompañada de un plan de acción para desarrollar a futuro a proveedores locales en ese rubro vacante, salvando los casos donde el producto o servicio sea técnica o económicamente imposible de producir en San Juan.

El «escudo legal»: cómo el proyecto evita chocar con la Constitución

Fuentes del ámbito del derecho minero corporativo consultadas por iProfesional destacaron la astucia legal con la que se redactó el Artículo 2 de la norma, dedicado por entero a fijar los principios de interpretación de la ley. Esta sección opera, en la práctica, como un sofisticado escudo constitucional.

Históricamente, las leyes de compre local estrictas en las provincias mineras han caminado por la cuerda floja de la inconstitucionalidad, siendo vulnerables a planteos judiciales por violar el libre comercio interprovincial, discriminar a ciudadanos de otras regiones del país o establecer aduanas interiores encubiertas.

Para neutralizar de antemano cualquier impugnación ante la Corte Suprema de la Nación, el proyecto de ley de San Juan introduce taxativamente en su articulado el respeto absoluto por el Principio de libre competencia, el Principio de libertad de comercio y la Libertad de ejercer industria lícita, todos ellos garantizados por la Constitución Nacional.

El texto deja en claro que el fomento de la industria sanjuanina «en modo alguno debe implicar, significar, fomentar, facilitar o traer como consecuencia favorecer los acuerdos entre competidores o las concentraciones económicas». Tampoco podrá interpretarse como una «limitación, menoscabo o perturbación de la libertad de movimientos de los factores de producción». El artículo cierra ordenando que toda la estructura regulatoria de la ley debe aplicarse bajo estrictos criterios de «razonabilidad y proporcionalidad», desterrando la discrecionalidad administrativa del funcionario de turno.

El nuevo escenario bienal y las sanciones en juego

La ley obligará a las mineras a un ejercicio de planificación a largo plazo. Los planes de empleo y de proveedores locales tendrán un esquema de actualización e informe obligatorio cada dos años. En estas revisiones bienales, las compañías mineras deberán presentar sus reportes con carácter de declaración jurada, detallando los desvíos en los porcentajes, las justificaciones técnicas de mercado y los indicadores de impacto y sostenibilidad de sus programas de desarrollo comunitario voluntario (regulados en el artículo 4).

El cumplimiento de estos planes no será optativo. Aunque el texto analizado resguarda los principios de libre comercio, el incumplimiento injustificado de las declaraciones juradas y de las metas progresivas acordadas con el Ministerio de Minería expondrá a las compañías operadoras a penalidades severas que la reglamentación terminará de pulir, y que podrían ir desde fuertes multas económicas asociadas al valor de los minerales extraídos hasta el congelamiento de su inscripción en el Registro de Productores Mineros, un paso administrativo previo indispensable para poder exportar y operar comercialmente.

Con las cartas sobre la mesa, la Legislatura sanjuanina abre el debate de una de las normas más densas y cruciales para el futuro económico de la región. El desafío político de los diputados provinciales será no alterar el fino equilibrio del texto original: mantener los «dientes» necesarios para asegurar que los dólares de la minería de cobre irriguen con fuerza a las pymes y al trabajo local, sin transformar la ley en una traba burocrática rígida que termine enfriando los mismos proyectos que San Juan necesita para encender definitivamente su motor económico.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,minería,compre local,proveedores mineros,san juan

ECONOMIA

SpaceX debuta en Wall Street: la carrera hacia Marte y el rol de la Argentina, según el autor de un libro sobre “capitalismo espacial”

Quien crea que la aventura espacial empezó en 1957, cuando la nave soviética no tripulada Sputnik se posó sobre la Luna, o al año siguiente, cuando, acicateado por el “momento Sputnik”, que sugería la derrota de Occidente a manos de la entonces Unión Soviética, EEUU creó la NASA e inició el desarrollo del programa Apolo que el 20 de julio de 1969 puso por primera vez astronautas sobre la superficie lunar, se equivoca.

Ya a fines del siglo XVI, Johannes Kepler, quien formuló las primeras leyes del movimiento planetario, arriesgó una frase asombrosa para la época: “Un día habrá naves en el cielo con exploradores que no temerán la inmensidad del espacio”.

Y a principios del siglo XX, hace casi 90 años, avanzada la revolución que científicos como Kepler habían cimentado, el norteamericano Robert Goddard fue el primero en lanzar con éxito un cohete propulsado por combustible líquido e introdujo varias innovaciones, como los cohetes por etapas y los sistemas de guía.

La historia de la carrera espacial es contada por el historiador, economista y sociólogo alemán Rainer Zitelman, quien presentó ayer en EEUU “The New Space Capitalism (The Entrepreneurial Path to the Stars)”, esto es, “El nuevo capitalismo espacial (el camino empresarial hacia las estrellas)”, a cuya versión en español accedió Infobae.

En su obra, Zitelman ataca la noción de que la carrera espacial es producto histórico de la inversión y los recursos estatales. Esa, dice, es una parte importante pero relativamente breve de un curso más largo. Tras las últimas misiones Apolo, perdió impulso (por caso, recuerda el autor, semanas después del éxito de Apolo 11, la NASA se había fijado llegar a Marte en 1981), restó importancia y recursos a las misiones tripuladas, tuvo fallos ominosos (inevitables en empresas científicas de este calibre) y derivó hacia programas como el transbordador Shuttle y la Estación Espacial Internacional (EEI).

En 200 páginas, Zitelman argumenta por qué a menudo los programas espaciales estatales fracasan y por qué la exploración espacial privada está teniendo tanto éxito. Tras los logros históricos del programa Apolo (que costó, a valores de hoy, USD 450.000 millones), por cuestiones políticas y presupuestarias los viajes espaciales se estancaron.

EEUU retiró el transbordador espacial en 2011 y, huérfano de transporte espacial tripulado propio, pasó a depender de Rusia para trasladar a sus astronautas a la EEI. Los precios abusivos de Moscú eran una trampa de la que lo rescató Elon Musk, quien con su audacia y obsesiva búsqueda de reducción de costos en SpaceX, impulsó la nueva era de los viajes y, ahora también, el “capitalismo espacial”, un cambio de paradigma.

Según Zitelman, la iniciativa privada, como ya lo fue en la etapa inicial, es la protagonista de esta nueva etapa y solo puede lograrse estableciendo la propiedad privada sobre tierras y recursos en la Luna, Marte, los asteroides y otros cuerpos celestes. “En la Tierra, ningún sistema económico puede prosperar sin derechos de propiedad privada; la gravedad puede desaparecer en el espacio, pero las leyes de la economía no”, afirma en su alegato en pro del capitalismo espacial y los derechos de propiedad en el espacio.

Ocupado en su agenda de presentación del libro, Zitelman respondió cinco preguntas que le envió este medio y envió un audio de WhatsApp en el que reafirma su admiración por Musk, que a partir de la Oferta Pública Inicial (OPI) de SpaceX no solo habrá fundado 2 de las 10 empresas de mayor capitalización del mundo (Tesla y SpaceX), sino —subraya— será también la primera persona en la historia de la humanidad cuya fortuna personal superará el billón (“trillion” en inglés) de dólares.

— Por qué EEUU prácticamente detuvo la carrera espacial durante casi 40 años?

— Como suele ocurrir cuando el gobierno toma la iniciativa, la innovación y la competencia brillaron por su ausencia. Los costos de lanzamiento se estancaron durante décadas. Una de las razones fue la forma en que la NASA trabajaba con los contratistas: bajo el modelo de costo más margen, las empresas debían revelar sus costos y luego se les permitía agregar un margen de ganancia del 8 o 10 por ciento. Esto generó un incentivo para aumentar los costos en lugar de reducirlos. Cuanto mayores eran los costos, mayores eran las ganancias. Era un sistema perverso que premiaba la ineficiencia en lugar de la innovación.

— ¿Cuáles fueron los cambios que SpaceX hizo para reiniciar la carrera?

— Solo cuando la NASA ya no pudo transportar astronautas estadounidenses a la EEI en sus propios cohetes se atrevió a colaborar con empresas privadas. Fue, en cierto modo, un último intento desesperado. Pero funcionó. En comparación con el programa del Transbordador Espacial, Musk redujo los costos de lanzamiento en aproximadamente un 95 %. Una de las razones es que fue el primero en construir un cohete verdaderamente reutilizable. Ningún gobierno lo ha logrado hasta la fecha. También transformó radicalmente la relación con la NASA. En lugar de venderle cohetes, vende un servicio a precio fijo: «Llevaré sus satélites al espacio o transportaré a sus astronautas a la EEI». Es similar a la diferencia entre que el gobierno posea y opere una flota de camiones y simplemente contrate a UPS o FedEx para entregar un paquete. Si SpaceX encuentra maneras de reducir costos, sus ganancias aumentan, justo lo contrario de los incentivos del antiguo sistema de costo más margen.

— ¿Es suficiente? ¿Qué se necesita para asegurar que el impulso no se pierda dentro de unos años?

— Lo que aún falta es algo absolutamente crucial: el derecho a la propiedad privada. Según el Tratado del Espacio Ultraterrestre de 1967, los Estados no pueden reclamar la propiedad de cuerpos celestes ni de terrenos en ellos. No creo que esto sea algo malo. Pero sigue sin estar claro, y en gran medida sin resolver, si esta restricción también se aplica a particulares y empresas privadas. En mi opinión, las empresas privadas acabarán apropiándose de propiedades en Marte y en asteroides, al igual que lo hicieron los colonos durante la colonización del Oeste americano. La historia demuestra que la gente suele establecer derechos de propiedad en la práctica antes de que los gobiernos los reconozcan formalmente. Sin la propiedad privada de la tierra, ningún sistema económico exitoso ha surgido jamás en la Tierra. ¿Por qué habría de funcionar de repente el socialismo en Marte cuando ha fracasado en todas partes? Esa idea es simplemente absurda.

— ¿Cuáles son los principales beneficios a obtener del capitalismo espacial?

— En mi libro describo numerosas oportunidades económicas, desde el turismo espacial hasta la minería de asteroides y las actividades comerciales en la Luna y Marte. Pero al principio, se tratará principalmente de un proyecto inmobiliario. Creo que las empresas privadas deberían adquirir terrenos en Marte o en asteroides y, con el tiempo, sacarlos a bolsa, permitiendo así que los inversores participen en el desarrollo de la economía espacial. Antes de llegar a ese punto, es probable que veamos otro gran avance: los centros de datos en el espacio. Empresas como Google, Nvidia y otras ya están explorando conceptos relacionados con la computación orbital y la infraestructura de datos espacial. A medida que la demanda de capacidad de procesamiento e IA siga creciendo, el espacio podría convertirse en un lugar atractivo para el procesamiento de datos de alto consumo energético. Esta podría ser una de las primeras industrias comerciales a gran escala que surjan en órbita.

— Esto parece un juego solo para grandes empresas y pooles de capital y alta tecnología. ¿Hay algún rol posible para empresas de un país como Argentina? Para compañías que fabrican pequeños satélites o que poseen capacidades nucleares. ¿Y cuál podría ser, de ser así, el papel del Estado argentino?

— Argentina tiene una oportunidad tremenda. Hace poco lo comenté con mi amigo Jesús Huerta de Soto. Argentina debería adoptar la legislación espacial más vanguardista del mundo. Sobre todo, debería declarar que reconocerá el derecho de las empresas privadas a adquirir propiedades en cuerpos celestes. También debería introducir los REIT (siglas en inglés de Real Estate Investment Trust, esto es, fondos de inversión inmobiliaria) espaciales como vehículo de inversión, permitiendo a los inversores comunes participar en la propiedad y el desarrollo de bienes raíces extraterrestres. Esto convertiría a Argentina en una jurisdicción sumamente atractiva para las empresas e inversores espaciales.

Los países compiten por capital, talento e innovación, y el emprendimiento espacial podría convertirse en una de las grandes industrias de crecimiento del siglo XXI. Y si EEUU alguna vez decide que ya no quiere a Elon Musk —quizás porque cambien los vientos políticos, porque se enemista con una futura administración o porque el poder político se vuelva hostil al capitalismo espacial— entonces debería trasladar su empresa a Argentina. Un país que acoge a los emprendedores, la innovación y la propiedad privada podría convertirse en el nuevo centro global de la economía espacial. Sé que Javier Milei ha leído algunos de mis libros y espero que también lea “Nuevo Capitalismo Espacial”. Si lee el capítulo 10 sobre derechos de propiedad, estoy convencido de que reconocerá de inmediato la enorme oportunidad. Pocos líderes políticos comprenden la importancia de los derechos de propiedad con tanta claridad como él.

Entre las fascinantes etapas y personajes que pasan por el libro de Zitelman resalta, en la era previa a los cohetes, la construcción, casi totalmente por iniciativa privada, de la red de observatorios astronómicos de EEUU, que elaboraron el mapa de aventuras posteriores. De 38 observatorios enumerados por Alexander MacDonald, economista jefe de la NASA, solo dos –el Observatorio Naval y el de la Academia Militar de West Point– eran públicos.

A dias del lanzamiento en Wall Street de la empresa SpaceX, el autor de un libro sobre el reinicio de la carrera espacial enfatiza el rol de billonarios como Elon Musk y la importancia de la iniciativa privada

Un caso particular es el Observatorio Lick. Emplazado en el Monte Hamilton, en California, gracias a donaciones de James Lick, un hábil artesano y carpintero que se dedicó a fabricar pianos de calidad, emigró a Sudamérica, hizo dinero vendiendo pianos en Argentina, Chile y Perú y, a su regreso a EEUU, lo invirtió durante la “fiebre del oro” en operaciones y desarrollos inmobiliarios, con cuyas ganancias financió la construcción del observatorio entonces más grande del mundo.

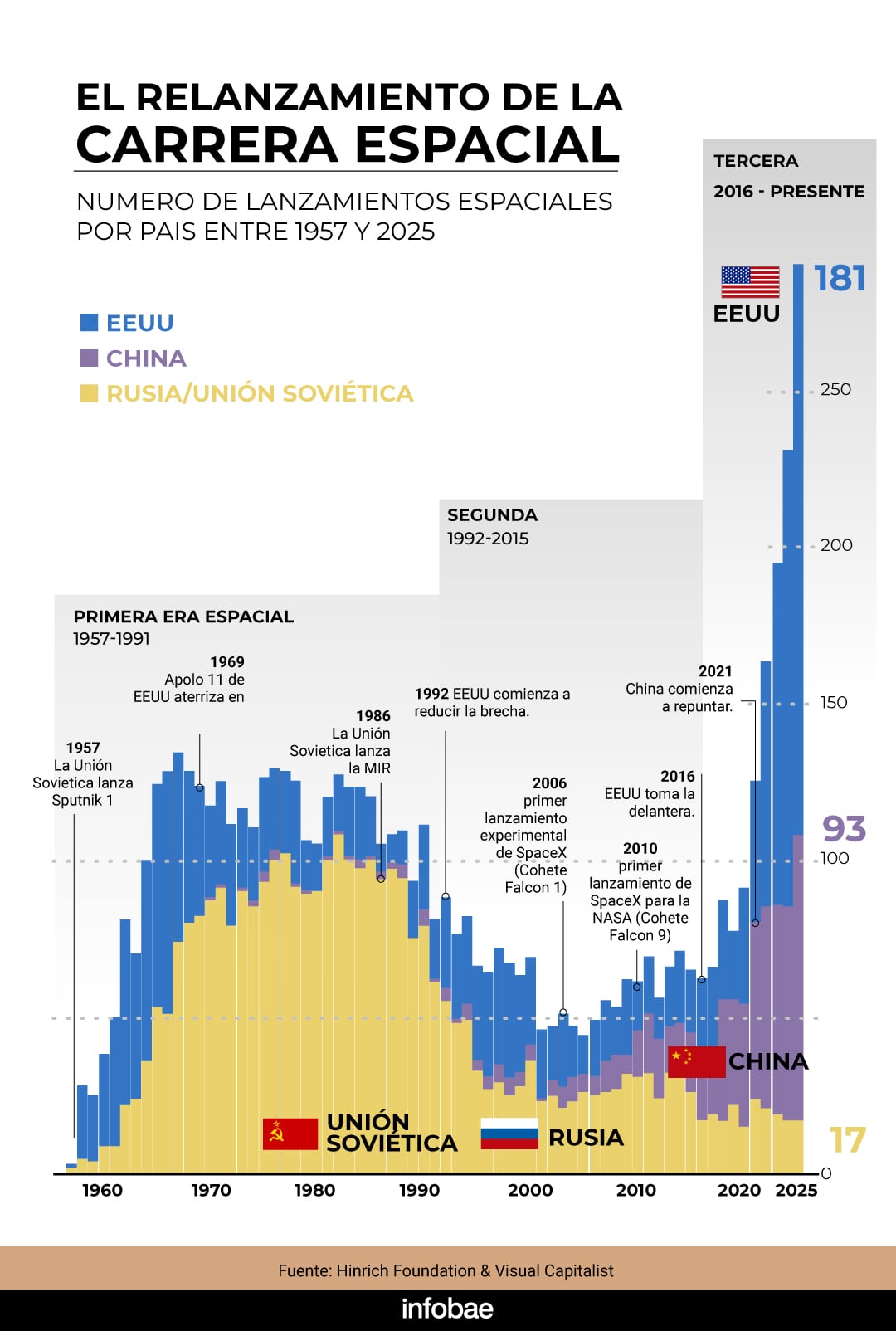

Un largo arco une esa base científica con el hecho de que, como precisa Zitelman, SpaceX dio cuenta en 2024 de 165 de 324 lanzamientos espaciales, más que la NASA, más que China y más que Rusia.

El espacio, claro está, es un terreno de disputa estratégica. Según Hinrich Foundation (ver infografía), la “Tercera Era Espacial” se inició hace cerca de una década como una competencia directa entre China y EEUU, que no se limita a los lanzamientos, pues busca definir el control espacial de metales para paneles satelitales y blindajes contra radiación hasta aplicaciones de consumo como banca móvil y servicios de transporte, azuzado por la inminente oferta pública inicial de SpaceX y el renovado interés por misiones más allá de la órbita baja terrestre.

Según los datos de la Hinrich Foundation, los servicios basados en localización representan cerca del 59 % del valor total del sistema global de navegación por satélite, y las aplicaciones en teléfonos inteligentes concentran la mayor parte de ese uso. En ese grupo figuran banca, transporte por aplicación, videojuegos y redes sociales.

Hinrich cita un informe para inversores de Morgan Stanley que amplía la cadena de suministros hacia empresas que desarrollan materiales de alto rendimiento capaces de soportar calor extremo, tensión y radiación, proveedores de gases especiales y combustibles líquidos para sistemas de lanzamiento y propulsión en el espacio, amén de fabricantes de semiconductores y componentes electrónicos de grado espacial, diseñados para habilitar procesamiento, comunicación y control en entornos orbitales hostiles. A lo que se suman componentes de alta complejidad, desde conjuntos de sensores hasta válvulas de fluidos.

Incluso en 2015, dice Hinrich, EEUU aún estaba por detrás de Rusia en lanzamientos anuales y casi empatado con China: 20 frente a 19. El despegue de EEUU empezó en 2016, con el impulso de SpaceX, y el salto chino se hizo visible en 2021.

Hoy, Estados Unidos conserva una amplia delantera en lanzamientos globales, aunque el informe describe la aceleración china como intensa, constante y con perspectivas de seguir creciendo, al tiempo que la participación rusa continúa en descenso desde la década de 1990.

En su libro, Zitelman cita que el Bank of America prevé que la economía espacial mundial alcanzará un valor de 1,4 billones de dólares en 2030 y que un estudio del Foro Económico Mundial en colaboración con McKinsey prevé un crecimiento de USD 630.000 millones en 2023 al umbral de USD 1,8 billones en 2035.

Según el libro de Zitelman, la ventaja decisiva de SpaceX es “Starship, una nave para el futuro de la humanidad”, título del capítulo 4 de libro. Al respecto, cita al experto espacial Eugen Reichl: “Muy pocos se dan cuenta de lo revolucionaria que es realmente esta nave espacial. Starship dominará el transporte espacial durante el resto del siglo XXI. Es enorme, sí, pero barata de construir. Difumina las líneas entre la aeronáutica tradicional y la construcción naval. Se inspira en la ingeniería automovilística. Es versátil. Se construirá en una amplia gama de configuraciones y tiene el potencial de abrir todo el sistema solar a la exploración humana”.

Europe

ECONOMIA

El Gobierno y las universidades acordaron aumento y más presupuesto, tras casi 3 años de conflicto

El Gobierno y las universidades nacionales firmaron un acuerdo que pone fin a casi tres años de conflicto presupuestario. La propuesta incluye un aumento salarial del 24,33% y refuerzos millonarios para sectores críticos del sistema universitario.

El ajuste contempla 21,33% para junio y 3% adicional en octubre. A esto se suman fondos para becas, hospitales universitarios y gastos de funcionamiento que venían prácticamente congelados.

El acta quedó sellada este mediodía en el Palacio Sarmiento. La reunión estuvo encabezada por Alejandro Álvarez, subsecretario de Políticas Universitarias, junto a rectores y representantes gremiales que estamparon sus firmas formalizando el pacto.

Este desenlace busca cerrar —al menos parcialmente— uno de los conflictos más persistentes de la gestión libertaria, aunque el proceso judicial en la Corte Suprema continúa su curso.

Cómo llegaron al acuerdo después de años de enfrentamiento

El camino hasta esta firma duró casi tres años. Incluyó cuatro marchas federales universitarias, clases públicas frente a la casa de Manuel Adorni y la Corte Suprema, tomas de colegios y semanas enteras de paros docentes.

También pasó por seis votaciones en el Congreso, vetos presidenciales y una judicialización que llevó la disputa hasta el máximo tribunal del país. Las últimas dos semanas fueron de negociaciones intensas.

Desde abril de 2024, cuando la primera movilización reunió a más de 400.000 personas en defensa de la educación pública, el conflicto universitario se consolidó como uno de los principales frentes de la batalla cultural libertaria.

Hubo múltiples capítulos: acusaciones de curros en las universidades públicas, resistencia a las auditorías, denuncias de adoctrinamiento. También cuestionamientos por falta de eficiencia, alumnos fantasmas y exceso de extranjeros.

Qué contempla el acuerdo en números concretos

El Ministerio de Economía autorizó una partida de $800.000 millones. La promesa incluye paritarias cada tres meses en lo que resta del año.

El sector universitario vislumbra ahora la posibilidad de un alivio en su principal urgencia: los salarios docentes y no docentes que venían perdiendo poder adquisitivo mes a mes.

Pero el acuerdo va más allá de la recomposición salarial. Se destinarán $50.000 millones adicionales para los hospitales universitarios, no contemplados en el presupuesto 2026.

Estos fondos se suman a los $80.000 millones ya previstos para estos centros de salud. Los rectores venían reclamando hace meses la distribución de esas partidas.

Los gastos de funcionamiento recibirán un 20% de aumento. Las becas Manuel Belgrano, exclusivas para carreras universitarias o terciarias vinculadas a áreas estratégicas, subirán un 50%.

Estas becas se mantenían congeladas en $81.685 desde 2024, una cifra que había quedado muy por debajo de la inflación acumulada en ese período.

No está contemplado un aumento para las becas Progresar. Estas cubren un espectro más amplio —educación secundaria y todos los niveles superiores— y por las que también reclamaban.

Por qué este acuerdo marca un cambio respecto a propuestas anteriores

La administración libertaria había intentado impulsar sin éxito una ley alternativa en el Congreso. Esa propuesta contemplaba apenas un 12,3% de actualización, muy por debajo del 24,33% ahora acordado.

Meses antes había intentado derogar la ley de financiamiento aprobada en la votación del presupuesto 2026. Ese intento también fracasó ante la resistencia legislativa.

El acuerdo actual representa una mejora significativa. Y señala un cambio de estrategia del Gobierno frente a un conflicto que se había vuelto políticamente costoso.

Las negociaciones las llevó Álvarez por parte del oficialismo. En representación de las casas de estudios participaron Franco Bartolacci, rector de la Universidad Nacional de Rosario, y Anselmo Torres, rector de la Universidad Nacional de Río Negro.

Ambos ocupan los cargos de presidente y vicepresidente del Consejo Interuniversitario Nacional (CIN). Sin plazos definidos para un fallo de la Corte, las dos partes se mostraron dispuestas a dialogar desde hace algunas semanas.

Qué pasará con la demanda judicial que sigue en la Corte Suprema

Las negociaciones se habían trabado porque el Gobierno pedía que el CIN levantara la demanda judicial. Los rectores no estaban dispuestos a hacerlo.

El tema judicial de la Ley 27.795 comenzó cuando los rectores interpusieron una acción de amparo contra el Estado. El motivo fue la suspensión, por decreto, de la Ley de Financiamiento Universitario.

Esta ley insta al Gobierno a reforzar fondos y contempla una recomposición salarial desde 2023, pero fue suspendida hasta que se definieran las fuentes para financiarla dentro del presupuesto general.

El juez de primera instancia, Martín Cormick, ordenó el cumplimiento inmediato de los artículos 5 y 6. Esos artículos se refieren a las actualizaciones salariales y de las becas.

El Gobierno apeló. La Sala III de la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal confirmó el fallo de primera instancia y ratificó la medida cautelar a favor de las universidades.

El Ejecutivo entonces recurrió a la Corte Suprema mediante un recurso extraordinario que fue aceptado.

La ley fue aprobada por el Congreso el 22 de agosto del año pasado. Luego fue vetada por el Presidente Javier Milei y volvió a pasar por ambas cámaras, que la ratificaron.

En 2024, Milei ya había vetado una iniciativa similar. En esa oportunidad el Congreso no la sostuvo, dejando el conflicto sin resolución legislativa.

El acuerdo firmado hoy cierra un capítulo de ese largo enfrentamiento. Pero el proceso judicial continúa abierto, a la espera de que la Corte Suprema defina si interviene o no en la causa.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,universidad,ley de financiamiento,javier milei

Trump admin axes ties to dozens of progressive groups in ‘direct opposition’ to mission: ‘Decisive action’

Acuerdo entre el Gobierno y las universidades: qué incluye la recomposición salarial y los nuevos fondos

Llega un frente frío con temperaturas invernales y sale el sol: así estará el clima en el AMBA este fin de semana largo de junio

La oposición salió al cruce de Adorni tras su nueva explicación sobre su incremento patrimonial

Mirtha Legrand y Roberto Piazza se reconciliaron en público tras 15 años de distancia: “Se reinició la amistad”

La jugada de San Juan para obligar a que al menos 80% del empleo de empresas mineras sea local

Victoria Villarruel envió una corona de flores al funeral del Indio Solari y buscó diferenciarse del Gobierno

Reforma laboral: qué cambia para los trabajadores con la revisión de más de 100 convenios colectivos vencidos

La advertencia del economista más escuchado por Milei: «Si Argentina tiene éxito, va a ser cara»

El salario mínimo vale menos que en 2001 y debería triplicarse para recuperar su poder de compra original

POLITICA3 días ago

POLITICA3 días agoVictoria Villarruel envió una corona de flores al funeral del Indio Solari y buscó diferenciarse del Gobierno

- POLITICA3 días ago

Reforma laboral: qué cambia para los trabajadores con la revisión de más de 100 convenios colectivos vencidos

- ECONOMIA1 día ago

La advertencia del economista más escuchado por Milei: «Si Argentina tiene éxito, va a ser cara»