ECONOMIA

SpaceX despegó en Wall Street e inauguró formalmente la era de la economía espacial

Las acciones de SpaceX subieron cerca de 20% el viernes en su primera jornada en el mercado, en el debut bursátil más grande de la historia.

El mercado dio a la empresa de Elon Musk un valor de USD 2,1 billones, convirtiendo a una neonata bursátil en una de las diez mayores empresas más grandes del mundo por valor de mercado, detrás de Nvidia, Apple, Alphabet (la empresa madre de Google), Microsoft y Amazon, y peleando cabeza a cabeza con la taiwanesa TSMC, la mayor fabricante de chips del mundo.

El precio de cierre de la acción rozó los USD 161 y, durante la jornada, el volumen negociado superó los USD 80.000 millones. La demanda de acciones de la empresa de servicios espaciales fundada por Elon Musk más que triplicó la cantidad de acciones ofrecidas. En la lista se anotaron fondos de inversión, fondos de riqueza soberana e inversores minoristas, que recibieron entre 20% y 25% de la colocación total.

El éxito de SpaceX podría alentar la próxima oferta pública inicial de empresas como Anthropic y OpenAI, lo que completaría lanzamientos bursátiles por cerca de USD 200.000 millones en pocas semanas, a lo sumo meses. Además, elevó a más de un billón de dólares la fortuna personal de Elon Musk, que tiene una participación del 42% en SpaceX y, con la parte de Tesla que ya tenía, se consolidó por amplio margen como la persona más rica del mundo.

Pero además de impulsar la fortuna personal de su creador, el lanzamiento de SpaceX puede ser la campana de largada de la “economía del espacio” o del “capitalismo espacial”, como lo llamó el historiador e investigador alemán Rainer Zitelman en un libro sobre el tema y, en particular, sobre la forma en que la compañía de Musk hizo resurgir el interés y la posibilidad de los lanzamientos y aventuras espaciales.

Son esas expectativas las que están detrás del extraordinario evento bursátil. Si fuera por los números, estos dicen que SpaceX cerró 2025 con ingresos por poco menos de USD 19.000 millones y pérdidas por casi USD 5.000 millones.

Según un análisis de la revista inglesa The Economist, la apuesta de quienes invierten en SpaceX se apoya en tres pilares: el potencial de ganancias en la industria espacial, el crecimiento de la inteligencia artificial (IA) como motor de negocios y la confianza en el liderazgo de Musk, quien retiene el control total de la compañía mediante una estructura corporativa diseñada a su medida.

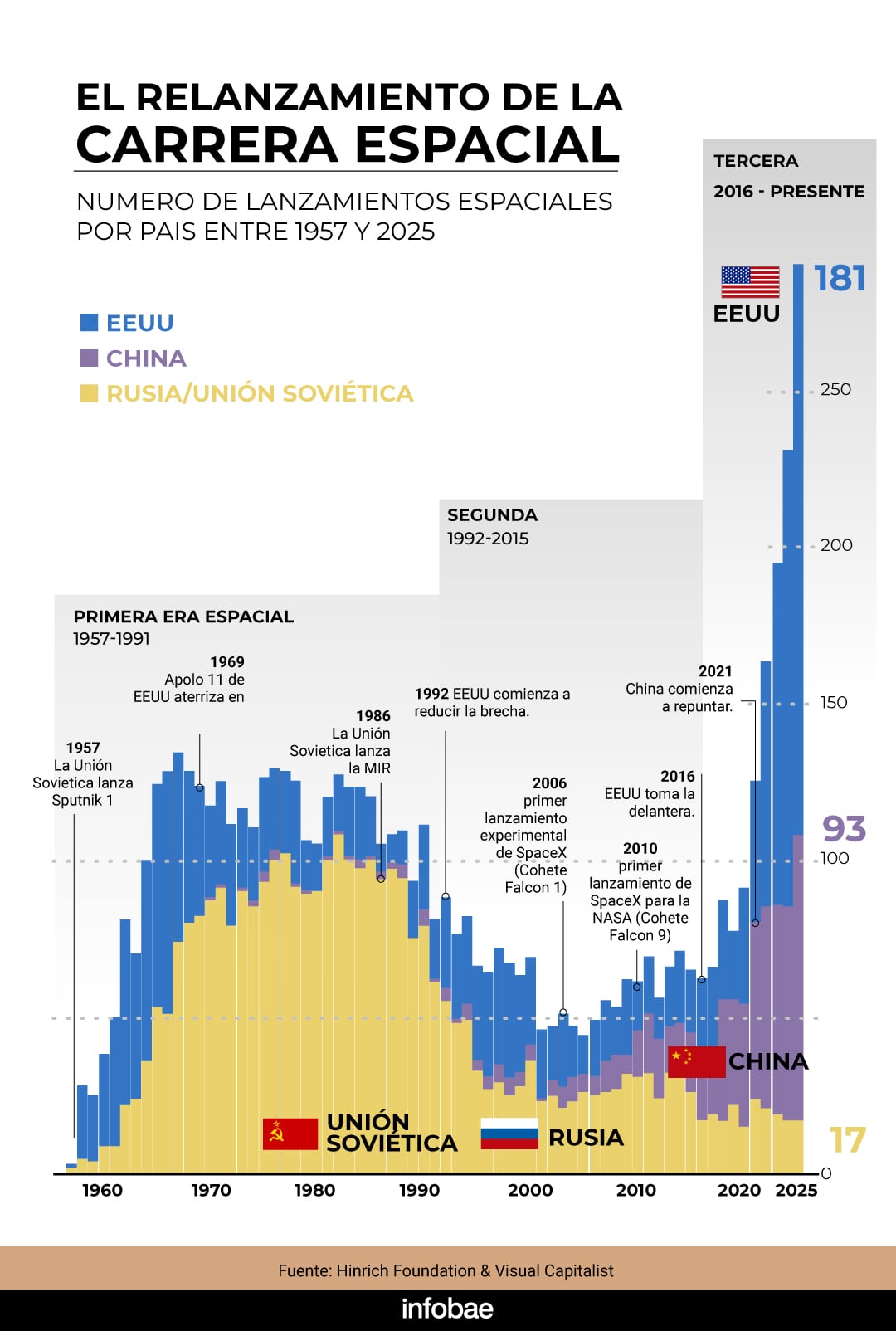

En los últimos años, mediante un sistemático y obsesivo énfasis en la reducción de costos y el principio de reutilización de los cohetes de lanzamiento, como el Falcon 9, SpaceX se consolidó como el número uno del mundo en lanzamientos espaciales, al más bajo costo por kilo de carga útil, métrica básica del emergente “capitalismo espacial”. En los últimos dos años, SpaceX ha hecho más lanzamientos más allá de la órbita baja terrestre que la NASA, que China y que Rusia.

Musk dice que su ambición es llegar a Marte e iniciar allí la etapa de la humanidad como “especie multiplanetaria”, pero de momento el valor asignado a SpaceX tiene que ver con los planes de desplegar una nueva constelación de satélites más grande, funcional y valiosa que la actual, con la cual captar demanda de capacidad de cómputo para Inteligencia Artificial (IA), terreno en el que se esperan inversiones por hasta USD 800.000 millones en centros de datos por parte de los “hyperscalers” tecnológicos.

En el espacio, la energía solar es más abundante y, por caso, la minería en los asteroides abre nuevas posibilidades, pues en esos cuerpos los “minerales críticos” no están enterrados bajo capas consolidadas a través de millones de años, como en la Tierra, sino a nivel superficial.

REUTERS/Mike Blake/File Photo

En su libro, Zitelman describe una ventaja decisiva de SpaceX y Elon Musk sobre sus competidores: la nave Starship. “El nombre es algo confuso, ya que se refiere tanto al cohete propulsor Super Heavy de primera etapa como a la nave espacial Starship, que se erige como segunda etapa del cohete”, precisa el autor, quien recuerda que el Saturno V, que llevó a los primeros humanos a la Luna en 1969, fue el cohete más grande y potente hasta la fecha y, con una altura cercana a los 110 metros, era apenas más pequeño que los últimos prototipos de Starship, que miden 124 y 126 metros en las versiones V2 y V3. Esta última versión fue lanzada exitosamente a fines de mayo, implicó una inversión de USD 15.000 millones y es una de las claves del éxito de la misión Artemis.

En la parte superior, el Saturno V tenía una combinación de casi 14 metros de largo formada por el módulo de servicio Apolo, el módulo de mando y la torre de escape. En cambio, la Starship actual, “la nave”, mide 52 metros de altura, y todo el sistema, incluidos los propulsores, tiene un peso de lanzamiento de alrededor de 5.000 toneladas, unas 1,7 veces el peso del Saturno V, que pesaba 2.950 toneladas.

Según Musk, las futuras versiones de Starship podrán transportar hasta 100 personas a Marte en cada vuelo y serán mucho más cómodas que la cápsula Apolo, que tenía un espacio interior muy limitado (por cierto, el desafío es muy diferente: llegar a Marte demandará a quienes lo hagan convivir entre 7 y 9 meses en una cápsula, contra los 5 días de llegar a la Luna). Pero lo económicamente decisivo es que que mientras el Saturno se usó una sola vez, Musk dedicó los últimos 20 años a lograr que sus cohetes sean reutilizables y lo demostró con el Falcon 9, que realizó y decenas decenas de lanzamientos más allá de la órbita baja terrestre.

Sobre las oportunidades que abre la nueva economía espacial, Morgan Stanley publicó una nota en la que el analista Adam Jonas destacó 14 acciones de empresas vinculadas al sector espacial. Según Jonas, la economía espacial podría triplicarse y superar el billón de dólares hacia 2040, impulsada por satélites dedicados a tecnologías de comunicación, como internet y banda ancha para consumidores.

En ese contexto, sugiere considerar empresas emergentes con potencial de captar estas oportunidades, como Rocket Lab, que opera servicios integrales de lanzamiento y gestión orbital, y AST SpaceMobile, que desarrolla una red de banda ancha satelital para cubrir zonas fuera del alcance de las torres tradicionales. Otras empresas incluidas en esa lista son la minera Freeport-McMoRan (cobre y oro), y otras vinculadas al desarrollo de materiales o componentes críticos, como Materion, Corning, Linde, Air Products, Rockwell, Alcoa, así como empresas vinculadas a las telecomunicaciones o chips, como Nvidia y Broadcom, y empresas propiamente espaciales como Gilat Satellites Network y Amazon, por su proyecto Kuiper de satélites de órbita baja.

Todos orbitando en torno al, al menos provisional, astro del nuevo sistema: SpaceX, la neonata bursátil que en su primer día pasó a ser una de las diez mayores empresas del mundo.

Corporate Events,North America

La carrera por desplegar infraestructura para modelos de inteligencia artificial aceleró el gasto, el apalancamiento y las expectativas de ingresos futuros. Con flujos de caja bajo presión y contratos que dependen de una cadena de financiamiento todavía frágil, el mercado empieza a preguntarse si el relato tecnológico alcanza para sostener valuaciones y asignación de capital.

Desde hace algunos años, la inteligencia artificial es el nuevo eje del mercado financiero. Aunque las expectativas de ganancias futuras son altas, esa foto todavía no se convirtió en película y empezaron a aparecer interrogantes. En particular, distintas señales llevaron a algunos analistas a advertir por una posible burbuja financiera.

Este año, las cinco firmas tecnológicas más importantes gastarán en conjunto alrededor de USD 800.000 millones en centros de datos e infraestructura para ejecutar modelos de inteligencia artificial. Se trata de un gasto cercano al 40% de sus ingresos totales, superior al de la industria petrolera en el auge del shale y al de las telecomunicaciones durante la burbuja puntocom. Sin embargo, como indicó un artículo reciente de The Economist, los analistas esperan que al menos tres de estas compañías registren flujos de caja libre negativos en algún trimestre del año.

Las cinco firmas tecnológicas más importantes gastarán en conjunto alrededor de USD 800.000 millones en centros de datos e infraestructura para ejecutar modelos de inteligencia artificial

Para financiar la expansión, el endeudamiento escaló a un ritmo que empezó a llamar la atención. Desde comienzos de 2024, las cinco grandes tomaron USD 260.000 millones en los mercados de bonos, equivalente a una cuarta parte de toda la deuda emitida por empresas no financieras cotizantes en Estados Unidos. A eso se sumaron USD 820.000 millones en compromisos de leasing por centros de datos todavía no construidos.

El problema es que los argumentos que durante años justificaron la magnitud de esta apuesta comenzaron a perder fuerza. Primero cedió el de la generación de caja; luego, el de las recompras de acciones como señal de solidez; y, finalmente, el de las valuaciones razonables. Si las ganancias contables no capturan el gasto real, la métrica precio/ganancia pierde utilidad.

Los inversores lo entienden y hoy evalúan a estas compañías sobre la base de contratos de ingresos futuros: acuerdos de largo plazo para vender capacidad de cómputo a desarrolladores como OpenAI y Anthropic. Esos contratos crecieron de USD 730.000 millones a USD 2 billones en apenas un año.

El punto crítico es que también funcionan como una cadena de confianza: se sostienen mientras los desarrolladores sigan recaudando capital suficiente para construir sus modelos. Si eso no ocurre, el esquema corre el riesgo de desarmarse.

Frente a este escenario, planteado por el medio inglés, surge una pregunta pertinente: ¿cómo se leerá este panorama a la hora de reevaluar la asignación de capital? A nivel operativo, la IA es una realidad; su desempeño financiero, en cambio, no es igual de evidente, al menos en el corto plazo y en las magnitudes planteadas.

Ante indicios de volatilidad, cada gran fase de inversión concentrada en un sector tiende a redistribuir capital hacia donde el mercado percibe mayor solidez relativa

La respuesta requiere perspectiva histórica. Ante indicios de volatilidad, cada gran fase de inversión concentrada en un sector tiende a redistribuir capital hacia donde el mercado percibe mayor solidez relativa. Después de 2008, esa solidez se encontró en la liquidez. Tras la crisis de 2020, en la deuda soberana.

Hoy, con una Reserva Federal con menos margen para recortes agresivos de tasas de interés como herramienta de estímulo y con tenedores extranjeros de bonos del Tesoro que muestran señales de desconfianza creciente, ninguno de esos dos refugios clásicos ofrece la misma certeza de antes.

En este contexto, una lectura del ciclo presta atención al denominado flight to real assets. La rotación hacia activos con valor intrínseco -inmuebles, infraestructura, materias primas o self-storage, catalogado por The Wall Street Journal como una industria a prueba de recesiones- respondió a la búsqueda de refugio.

Incluso, la firma Cohen & Steers anticipó la configuración de una oportunidad multidecadal para los activos reales por factores como la inflación y el recorte de tasas.

En escenarios así, cobraron relevancia estrategias como el Modelo de Dotaciones de Yale, elaborado por David Swensen, director de inversiones de la universidad durante 36 años. La regla estableció que un inversor debería mantener un mínimo del 20% de su cartera en alternativas como el inmobiliario comercial, en lugar de depender estrictamente de acciones y bonos tradicionales.

Un inversor debería mantener un mínimo del 20% de su cartera en alternativas como el inmobiliario comercial, en lugar de depender estrictamente de acciones y bonos tradicionales (Swensen)

Esta línea estratégica se posicionó sobre todo entre inversores medianos, con menos margen para absorber movimientos bruscos de mercado.

Los activos físicos no requieren que ninguna cadena de confianza tecnológica se sostenga para conservar valor; no se deprecian de un trimestre al otro si un modelo de lenguaje pierde relevancia; y tampoco dependen de que una startup consiga su próxima ronda de financiamiento.

Así, la mayor apuesta de la historia en infraestructura digital le recordó al mercado, paradójicamente, el valor de lo tangible.

El autor es economista y CEO de BAS Storage

capacitación,inteligencia artificial,empresa,empleados,tecnología,desarrollo,innovación,oficina,negocios,formación

Tras recuperarse al 4,4% en 2025, en 2026 la economía volverá a crecer, muy probablemente, entre 2,5% y 3%. Aun así, no será un año de “despegue” para los salarios formales: será un período de fuertes modificaciones en los salarios relativos.

Confluyen más de un factor, como se analizó en la nota editorial de este mes, pero más que proyectar tendencias conviene mirar qué muestran los datos.

El cuadro más abajo ofrece una mirada rápida sobre la evolución reciente de salarios y jubilaciones. Con base 100 en noviembre de 2023, los datos muestran que los salarios “normales” del sector privado, medidos a través del Ripte, cayeron durante los primeros meses de la actual gestión y luego se recuperaron hasta ubicarse 1% por encima del dato base, que -para tener en cuenta- estaba 7,5% por debajo del promedio móvil de los 12 meses previos.

Si la medición se realiza con el IVS, un índice que capta mejor la totalidad de ingresos salariales, el resultado es que, a marzo de 2026, los ingresos reales de los asalariados formales del sector privado se mantuvieron por debajo de la base de noviembre (no así si se toma el dato de diciembre, con el “fogonazo” inflacionario de ese mes).

En ambos índices, además, se observó una caída de los ingresos reales en el primer trimestre de 2026 (última columna). El resto de los ingresos laborales tuvo una evolución conocida: los salarios públicos cayeron respecto de la base, pero se estabilizaron en el primer trimestre de 2026.

Los ingresos informales mostraron un ascenso sostenido, que ubicó el último dato 74% por encima de noviembre de 2023 y más de 100% real por sobre diciembre de ese año. Este crecimiento acelerado respondió a varios factores que conviene tener en cuenta:

- El retraso en la recolección de los datos de ingresos informales a través de la EPH sobreestima las caídas en términos reales cuando la inflación se acelera y también sobreestima la recuperación cuando la inflación se frena.

- La medición de ingresos por declaración de los agentes tiene menor precisión que la que surge de registros. Esto vale para la EPH tanto para ingresos formales como informales, pero la mayor variabilidad de estos últimos reduce la confiabilidad del dato.

- El empleo en los últimos tres años creció básicamente de la mano de trabajadores independientes e informales. Entre el cuarto trimestre de 2022 y el cuarto trimestre de 2025, los puestos de trabajo ocupados totales crecieron 833 mil, pero mientras la cantidad de asalariados registrados no se movió (cayó en 5 mil), todo el aumento se explicó por no asalariados (673 mil) y por asalariados informales (144 mil).

Esta “explosión” de crecimiento, básicamente informal, determinó cambios en la composición de este grupo que pueden haber incidido en la definición de un “ingreso medio informal” representativo.

Es un período de fuertes modificaciones en salarios relativos

En otras palabras, se intenta medir un agregado que se transforma aceleradamente (a diferencia del grupo de asalariados formales, que se estanca) y, por lo tanto, las características del conjunto -en particular el promedio de ingresos- pueden variar.

Con dudas sobre la evolución futura del ingreso medio informal, por lo antes señalado, para el resto de los ingresos laborales el panorama es más claro y menos promisorio. A favor de una recuperación real jugará una baja persistente de la inflación, en función de su magnitud.

Dado que venimos de tasas en torno de 3%, cabe esperar variaciones al menos neutras cuando la inflación perfore el 2% mensual. En salarios privados formales, la estrategia oficial de homologar acuerdos colectivos con pauta inferior a la inflación seguramente persistirá durante 2026 y 2027. Eso no impide que los salarios efectivos (medidos por IVS y Ripte) se acerquen o superen en algún mes la tasa de inflación.

Un informe de la Secretaría de Trabajo mostró que, con base en noviembre de 2023, el salario de convenio promedio se ubicó en marzo 6% por debajo de su base, mientras que el salario promedio del Sistema Integrado Previsional Argentino (SIPA) se encontró 3% por encima de la base (la variación usando el promedio del SIPA difiere, como se ve, de los datos del cuadro previo). La diferencia de 9 puntos entre salarios efectivos y de convenio creció en los últimos 6 meses.

La diferencia de 9 puntos entre salarios efectivos y de convenio creció en los últimos 6 meses

Un cuadro elaborado por la misma Secretaría, con datos desde diciembre de 2012, mostró que, para el período que llegó hasta fines de 2020, la remuneración de convenio estuvo por encima de la remuneración efectiva promedio (en términos reales, respecto de la base).

Desde entonces, la remuneración de convenio evolucionó por debajo de los salarios efectivos, y esa diferencia alcanzó su máximo en la actual Administración, en particular en los últimos 6 a 9 meses.

En un contexto de economía más abierta y que enfrenta la necesidad de reestructuraciones relevantes, la estrategia oficial de evitar la indexación de los salarios de convenio aparece como la más apropiada para preservar el empleo (es decir, para evitar que las empresas que necesitan reestructurar no se vean forzadas por aumentos insostenibles de costos laborales) y facilitar cambios de salarios relativos entre sectores y entre empresas. Es inevitable que esta situación lleve a un crecimiento de la dispersión salarial, que ya se observa en múltiples dimensiones: sectorial, regional, e intrasectorial e intraempresa.

El autor es Director y Economista Jefe de FIEL. Esta nota se publicó en Indicadores de Coyuntura 686 de FIEL

Corporate Events,South America / Central America

Argentina vuelve a sentarse sobre una fortuna. Vaca Muerta despliega su potencial, el litio atrae capitales que hace una década parecían imposibles y el RIGI promete inversiones, exportaciones y los dólares que el país necesita con urgencia. La conversación pública se concentra, como siempre, en cuánto dinero va a entrar. Pero esa es la pregunta fácil, y casi siempre la equivocada: la que define el destino de una generación es qué se hará con esos ingresos, y todo indica que el país está a punto de responderla mal.

El reflejo argentino ante un ingreso extraordinario es conocido: gastarlo. No transformarlo, no ahorrarlo, no convertirlo en capital que sobreviva al ciclo de precios que lo hizo posible. Y esta vez puede salir caro, porque la riqueza del subsuelo tiene una particularidad que la vuelve traicionera: se agota.

Conviene detenerse ahí, porque ese es el corazón del problema. Un pozo petrolero, un salar de litio o una veta minera son activos que la naturaleza acumuló durante millones de años y que una sola generación extrae en pocas décadas. La verdadera riqueza no son las regalías que ingresan cada año: es el recurso que desaparece para generarlas. Cuando una provincia cobra una regalía no recibe una renta que se renueva sola: vende un pedazo de su patrimonio. La pregunta inevitable es qué queda cuando ya no haya nada más para vender.

No es una preocupación abstracta ni nueva. Hace más de tres décadas los economistas le pusieron nombre a la trampa. Jeffrey Sachs y Andrew Warner notaron algo perturbador: muchos países ricos en recursos naturales crecían menos que otros aparentemente menos favorecidos. De ahí surgió una literatura sobre la “maldición de los recursos”.

El reflejo argentino ante un ingreso extraordinario es conocido: gastarlo. No transformarlo, no ahorrarlo, no convertirlo en capital que sobreviva al ciclo de precios que lo hizo posible

Los mecanismos son varios: la enfermedad holandesa, que infla un sector exportador y aplasta a los demás; el deterioro institucional que provocan las rentas fáciles. La conclusión es incómoda y consistente: la abundancia no garantiza prosperidad. A veces la entorpece.

Trabajos como los de Fernanda Brollo, Tommaso Nannicini, Roberto Perotti y Guido Tabellini muestran, incluso, que los ingresos inesperados pueden generar incentivos perversos en los gobiernos y corroer la calidad de las instituciones. El dinero que cae del cielo no siempre construye; muchas veces afloja.

La economía de los recursos naturales ofrece una brújula tan simple como exigente: la regla de Hartwick. Si una sociedad explota un recurso que no se renueva, debería convertir esas rentas en otra forma de capital capaz de sostener el bienestar futuro.

La lógica es la de una familia que hereda una propiedad y la vende. Si gasta todo el dinero en consumo cotidiano, los hijos heredarán un recuerdo y nada más. Si lo reinvierte, el patrimonio puede mantenerse o incluso crecer. La diferencia no es contable: define el bienestar de varias generaciones.

Se sabe, sin embargo, hacia dónde empuja la política. Los gobiernos tienen necesidades inmediatas: salarios, funcionamiento del Estado, programas sociales, demandas que no esperan. Cuando aparece un ingreso extraordinario, la tentación de usarlo para tapar agujeros corrientes es casi irresistible.

El detalle fatal es que el gasto corriente tiene una asimetría brutal: subirlo de forma permanente es fácil; bajarlo cuando la bonanza termina es políticamente devastador. Así se construyen las crisis del día después. Y la bonanza, en estos rubros, siempre se termina. Los precios del petróleo, del cobre y del litio se mueven con violencia: una crisis geopolítica los dispara; una desaceleración global los derrumba.

Cuando aparece un ingreso extraordinario, la tentación de usarlo para tapar agujeros corrientes es casi irresistible

El conflicto en Medio Oriente es apenas el recordatorio más reciente de que nadie controla esa variable. Atar el gasto estructural de un Estado a un ingreso tan volátil es edificar sobre arena y sorprenderse después de que la casa se caiga.

Alguien dirá que la salida es invertir en lugar de consumir. Es cierto, pero no alcanza. Después aparece una segunda pregunta, todavía más difícil: ¿invertir en qué? Gastar en obra pública no equivale automáticamente a desarrollo.

Una provincia puede construir infraestructura estratégica que eleve la productividad durante décadas o puede financiar obras de baja rentabilidad social elegidas por conveniencia política.

Investigaciones recientes, como las de Stanislao Maldonado y Martín Ardanaz para municipios del Perú, muestran que disponer de recursos extraordinarios no mejora por sí solo la eficiencia del gasto. Una obra improductiva no es inversión: es consumo presente con mejor disfraz. La discusión, entonces, no debería ser cuánto se invierte, sino qué capacidad productiva futura deja esa inversión.

En Argentina, además, todo esto cae sobre un andamiaje fiscal que ya hace agua. Las provincias productoras cobran regalías, pero también participan de la coparticipación federal, cuyos coeficientes siguen definidos esencialmente por una ley de 1988. El mandato constitucional de 1994 para reformar ese régimen lleva más de tres décadas sin cumplirse.

Sumar nuevas fuentes de riqueza extraordinaria a un esquema de reparto diseñado hace casi 40 años no es un detalle técnico: es una bomba de tiempo con la mecha encendida

Sumar nuevas fuentes de riqueza extraordinaria a un esquema de reparto diseñado hace casi 40 años no es un detalle técnico: es una bomba de tiempo con la mecha encendida.

Hay otro camino, y no es ciencia ficción. Varios países crearon fondos soberanos y de estabilización para ahorrar parte de la renta en los años buenos y usarla cuando los precios caen, o preservarla directamente para las generaciones que vienen.

Noruega es el ejemplo de manual: canalizó buena parte de su renta petrolera hacia un fondo que invierte en activos financieros y blindó su presupuesto de los vaivenes del crudo. No es una fórmula mágica ni trasplantable sin más, pero demuestra que la maldición de los recursos no es un destino. Es una decisión.

Y esa es, al final, la única pregunta que importa. No se trata de discutir si la minería o los hidrocarburos son buenos o malos, ni de negarle a las provincias el derecho a aprovechar lo que tienen. Se trata de algo más profundo: cuando una sociedad descubre una riqueza extraordinaria, ¿la usa para consumir un poco más hoy o para construir las capacidades que le permitan vivir mejor mañana?

La riqueza ya está bajo el suelo. El error también está al alcance de la mano, porque se cometió antes y el guion se conoce de memoria. La fortuna que aparece debajo de la tierra no es el desafío: el desafío es saber qué hacer con ella. Todavía hay tiempo de no malgastar la respuesta.

Los autores son ex ministro de Producción y Trabajo y socio fundador de Abeceb, y economista del Centro de Estudios en Finanzas Públicas de la Universidad Nacional de La Plata, respectivamente

billetes,dólares

Qué desayunar el domingo para arrancar la semana con más energía

Sólo Nintendo podía crear un juego como este, pero necesita urgentemente más contenidos para no caer en el olvido. Análisis de Pictonico!

El día después de la presentación de la declaración jurada de Adorni y los planes de “reconversión”

Cuando la nube pesa demasiado: ¿es la IA una nueva burbuja financiera?

“Contra viento y marea”: el Dibu Martínez mostró el asado que compartió la selección argentina en medio de una alerta por fuertes tormentas

Días de hartazgo y desconcierto en la Casa Rosada: crece la presión interna para que Manuel Adorni deje su cargo

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

Manuel Adorni y su esposa decidieron acogerse al régimen de “inocencia fiscal” aunque aseguran que no declararán dólares

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

POLITICA2 días ago

POLITICA2 días agoSe viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

- POLITICA2 días ago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

- ECONOMIA1 día ago

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable