ECONOMIA

Vuelos más caros: por el aumento del jet fuel, los pasajes desde la Argentina se encarecieron hasta 30 por ciento

Volar desde Argentina al exterior cuesta hasta 30% más que al inicio del conflicto en Medio Oriente. El enfrentamiento entre Estados Unidos, Israel e Irán disparó el precio internacional del petróleo y reconfiguró la estructura de costos de la aviación comercial. El impacto es directo sobre el presupuesto de quienes planean salir del país.

El recorrido del precio del crudo explica buena parte del fenómeno. A principios de febrero de 2026, previo al conflicto armado, el barril de Brent cotizaba cerca de los USD 66. Con el avance de la disputa, esa cifra trepó hasta picos de USD 120, un salto del 82% en menos de tres meses (al momento del cierre de la nota ronda los USD 86). La consecuencia directa para el mercado aeronáutico fue el encarecimiento del combustible de aviación -conocido como jet fuel-, que en algunos mercados llegó a duplicar su valor.

Según la Asociación de Transporte Aéreo Internacional (IATA, el organismo que agrupa a unas 370 aerolíneas y representa el 85% del tráfico aéreo global), se prevé que el precio promedio del combustible para aviación alcance USD 152 por barril en 2026, un aumento de casi el 70% respecto a los USD 90 del año previo.

El combustible representa aproximadamente el 40% de los gastos totales en los vuelos de largo alcance

Ese costo tiene un peso determinante en la operación de cualquier aerolínea. El combustible representa aproximadamente el 40% de los gastos totales en los vuelos de largo alcance, lo que lo convierte en el insumo más sensible ante cualquier variación del mercado energético.

Además, a diferencia de otros rubros, no admite recortes operativos: una aerolínea no puede consumir menos combustible si quiere mantener sus frecuencias. En este contexto, varias rutas se alargaron: para evitar zonas de conflicto, muchas compañías trazaron trayectos alternativos, lo que elevó el tiempo de vuelo, el consumo y las primas de los seguros de caución.

Según un informe de la consultora EcoSur, el precio promedio de los pasajes internacionales desde Buenos Aires escaló de USD 715 a USD 824, con una suba promedio del 15,6%. Pero el impacto no fue uniforme. El tramo Buenos Aires-Los Ángeles lideró los aumentos con 29%, seguido por Buenos Aires-Nueva York con 23%. Las rutas hacia Miami subieron 17%, mientras que los destinos de alta demanda como Madrid, Cancún y Punta Cana registraron incrementos algo superiores al 16 por ciento.

A ese escenario se sumó una carga local. La actualización de la Tasa de Seguridad para la aviación, vigente desde el 28 de mayo, ubicó a Argentina como el país con los costos para el sector más altos de la región, según advirtió a Infobae Peter Cerdá, CEO de la Asociación Latinoamericana y del Caribe de Transporte Aéreo (ALTA).

Según la última actualización, la Tasa de Seguridad para vuelos de cabotaje trepó de $20 a $6.500 por pasaje, y para internacionales subió de USD 8 a USD 9. En una nota anterior, Cerdá calificó el incremento del 15% como una medida que “atenta contra el crecimiento récord experimentado en el tráfico de pasajeros y pone en riesgo la competitividad del mercado local”, y adelantó que recurrirá al ministro de Economía, Luis Caputo, para frenar una dinámica que, según cálculos de ALTA, acumula una suba de tasas y costos superior al 35% en los últimos dos años y medio.

Argentina cobra hoy unos 2,60 euros por kilómetro de navegación aérea, el doble de lo que se paga en Europa, lo que lleva a que volar desde el país pueda costar el triple que hacerlo desde Brasil o Chile para cubrir la misma distancia.

EANA y ANAC, los reguladores locales, rechazaron esa caracterización y sostuvieron que la actualización “corrige un atraso de hasta una década en los valores vigentes”.

Ante la suba sostenida del combustible, las compañías del sector adoptaron tres estrategias principales:

- La aplicación de recargos dinámicos: cargos variables que se ajustan semana a semana según el precio del petróleo, lo que permite a las empresas no quedar desfasadas ante la volatilidad diaria.

- La optimización de flotas, con el retiro acelerado de aeronaves antiguas en favor de aviones con motores de última generación, que permiten ahorros de combustible de entre el 15% y el 20 por ciento.

- La reducción de la oferta: menos frecuencias disponibles frente a una demanda que se mantiene activa, lo que empuja los precios al alza por la simple dinámica de oferta y demanda.

A nivel local, la mayoría de las compañías aéreas siguió la decisión de Aerolíneas Argentinas de aplicar un recargo temporal por la suba del precio del combustible. El cargo es de $7.500 por tramo en vuelos de cabotaje, y de entre USD 10 y USD 50 por tramo en vuelos regionales e internacionales, según el destino. La línea aérea de bandera aclaró que monitoreará la evolución del mercado energético para evaluar la duración de la medida.

La misma lógica de rentabilidad llevó a Aerolíneas a cancelar los vuelos al Mundial de fútbol 2026 desde el interior del país. La compañía tenía previsto operar desde el 8 de junio vuelos semanales desde Córdoba, Rosario y Tucumán con escala técnica en Punta Cana, pero decidió concentrar todas las operaciones en Buenos Aires -donde mantiene 20 vuelos semanales- para no perder márgenes en rutas con baja demanda y costos elevados.

Ese ajuste se produce en un momento en que el tráfico aéreo en Argentina rompe récords en el acumulado, pero con una composición que revela tensiones internas. Según los últimos datos de la Administración Nacional de Aviación Civil (ANAC), entre enero y mayo de 2026 transitaron por los aeropuertos del país 21.413.752 pasajeros, un 3% más que el récord anterior del mismo período en 2025.

El ajuste se produjo en un momento en que el tráfico aéreo en Argentina marcó récords en el acumulado, aunque con una composición que expuso tensiones. Según los últimos datos de la Administración Nacional de Aviación Civil (ANAC), entre enero y mayo de 2026 transitaron por los aeropuertos del país 21.413.752 pasajeros, 3%más que el récord del mismo período del año previo.

El crecimiento se explicó casi por completo por el segmento internacional: los pasajeros que viajaron al exterior sumaron 7.763.000 en el acumulado, 16% más que en 2025. El cabotaje, en cambio, cayó 3% en el acumulado y 12% solo en mayo, el peor registro mensual doméstico en tres años.

A nivel de industria, el impacto es de proporciones históricas. IATA revisó a la baja su pronóstico económico para el sector y proyecta que las aerolíneas obtendrán en 2026 un beneficio neto combinado de USD 23.000 millones, la mitad de los USD 45.000 millones registrados en 2025. Los gastos operativos del sector crecerán un 13%, hasta USD 1.117.000 millones, impulsados casi en su totalidad por el combustible: se prevé que ese rubro suba un 40%, de USD 252.000 millones a USD 350.000 millones.

“El beneficio neto por pasajero caerá a USD 4,50, la mitad de los USD 9,10 de 2025”, dijo Willie Walsh, director general de IATA, al presentar el informe durante el encuentro anual de IATA que este año se realizó en Río de Janeiro.

Las aerolíneas de Medio Oriente son las más afectadas dentro del panorama regional: se prevé que registren pérdidas netas de USD 4.300 millones en 2026, frente a los USD 7.200 millones de beneficio del año anterior. Las de Latinoamérica también verán caer sus ganancias, de USD 1.900 a USD 1.200 millones, con márgenes que se reducen del 3,8% al 2,1%. La región opera con costos de financiamiento más elevados y menor flexibilidad para absorber shocks externos, lo que la expone más ante una crisis de esta magnitud.

Una encuesta de IATA realizada en abril entre 6.500 viajeros de 15 países reveló que el 49% espera pagar más por sus viajes en los próximos 12 meses, mientras que el 88% manifestó preocupación por su capacidad de seguir volando en el futuro. El 71% dijo que reserva más cerca de la fecha de viaje para evitar sorpresas de precio, una conducta que, paradójicamente, suele resultar en tarifas aún más altas.

avión,aeropuerto,despegue,aviación,hora dorada,sostenibilidad,infraestructura,transporte,terminal,aerolínea

ECONOMIA

Mundial 2026: ranking económico del Grupo J, en el que Argentina competirá con Austria, Argelia y Jordania

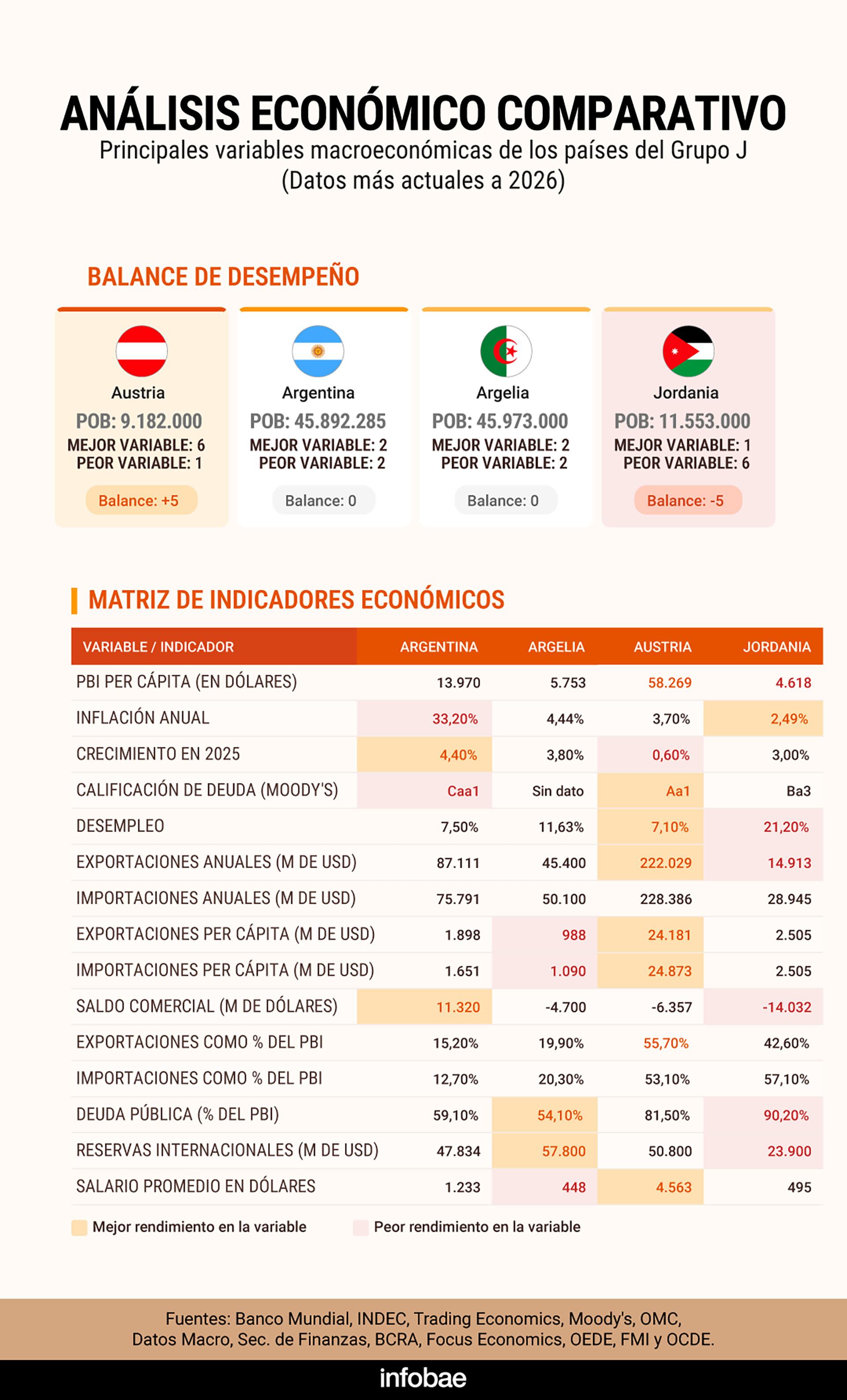

El fútbol y la economía comparten más de lo que suele reconocerse en las conversaciones de café previas a cada partido: ambos tienen ganadores y perdedores, reglas que no siempre se cumplen y resultados que a veces desafían cualquier pronóstico. Cuando la selección argentina juegue en el Grupo J del Mundial 2026 ante Argelia, Austria y Jordania, no solo medirá sus piernas contra rivales de distintos continentes; también quedará expuesta la comparación de sus economías, con fortalezas y debilidades medibles.

Un análisis de variables macroeconómicas de los cuatro países describe un panorama heterogéneo: Austria aparece como el líder en la mayoría de los indicadores, Argentina muestra un desempeño destacado en crecimiento actual del PBI y saldo comercial, Argelia combina reservas elevadas en el Banco Central y baja deuda pública, y Jordania exhibe los peores registros en buena parte de las categorías.

Austria encabezó seis de las once variables comparadas: tiene el PBI per cápita más alto del grupo, con USD 58.268; la mejor calificación crediticia: Aa1 según Moody’s; la menor tasas de desempleo: 7,1% de población activa; las mayores exportaciones totales anuales: USD 222.029 millones; con USD 24.180 por habitante; y el salario promedio mensual más alto medido en dólares, con USD 4.563. La distancia con el resto no es marginal: en PBI per cápita más que cuadruplica al de Argentina y supera diez veces al de Jordania.

El único rubro en que el país no brilla es en crecimiento económico en 2025: avanzó apenas 0,6%, el peor registro del grupo en esa variable, mientras que Argentina aumentó 4,4 por ciento.

En variables informativas, Austria exportó el equivalente al 55,7% de su PBI e importó 53,1%, un perfil consistente con una economía pequeña, industrializada y altamente integrada al comercio internacional.

Argentina lideró dos variables: registró el mayor crecimiento del grupo en 2025, con 4,4%, y el mejor saldo comercial. Exportó USD 87.111 millones e importó USD 75.791 millones, lo que arrojó un superávit de USD 11.320 millones. El resto de los integrantes del Grupo J tuvo déficit comercial: Argelia, USD 4.700 millones; Austria, USD 6.357 millones; y Jordania, USD 14.032 millones.

El principal retroceso en la comparación apareció en inflación. Con una tasa anual de 33,2%, el país exhibió la peor marca del grupo: Austria tuvo 3,7%, Argelia 4,5% y Jordania 2,5 por ciento.

El otro punto débil fue la calificación crediticia: Moody’s le asignó a Argentina la nota Caa1, asociada a bonos de alto riesgo especulativo. Austria, en el otro extremo, tuvo Aa1. Jordania quedó en Ba3, también especulativa, pero en una categoría superior a la argentina. Argelia no contó con calificación de la evaluadora de riesgo de títulos de la deuda.

En términos de exportaciones por habitante, Argentina exportó el último año USD 1.898, por debajo de Jordania (USD 2.505) y muy lejos de Austria. Las exportaciones representan el 15,2% del PBI, el porcentaje más bajo del grupo, mientras que las importaciones equivalen al 12,7 por ciento.

Argelia combinó disciplina en deuda pública y dependencia de hidrocarburos. Su fortaleza principal fue la deuda pública, con 54,1% del PBI, el porcentaje más bajo del grupo. También tuvo las mayores reservas internacionales, con USD 57.800 millones, por encima de Austria (USD 50.800 millones), Argentina (USD 47.834 millones) y Jordania (USD 23.900 millones).

En comercio exterior, el país registró exportaciones anuales por USD 45.400 millones, equivalentes a USD 987 por habitante, el peor valor del grupo. El salario promedio también lo ubicó último entre los países con datos disponibles: USD 448 mensuales, frente a USD 1.233 de Argentina, USD 495 de Jordania y USD 4.563 de Austria.

Sus exportaciones equivalen al 19,9% del PBI, y las importaciones al 20,3%, proporciones moderadas que reflejan una economía con cierto grado de cierre relativo. El déficit comercial fue de USD 4.700 millones, en contraste con el nivel de reservas.

El análisis de las variables económicas convierte a Jordania en el menos favorecido del grupo de manera casi sistemática. El país ocupa el último lugar en seis de las once categorías con clasificación: tiene el PBI per cápita más bajo (USD 4.618), el desempleo más alto (21,2%), las exportaciones totales más reducidas (USD 14.913 millones), el saldo comercial más deficitario (USD -14.032 millones), la mayor deuda pública en relación al PBI (90,2%) y las menores reservas internacionales (USD 23.900 millones).

La única variable en la que lideró fue inflación, con 2,5% anual. En su estructura de comercio, las importaciones representaron el 57,1% del PBI, el porcentaje más alto del grupo, y las exportaciones equivalieron al 42,6 por ciento.

El desempleo de 21,2% condensó buena parte de las dificultades estructurales: más de uno de cada cinco trabajadores no consiguió empleo, lo que redujo el margen para sostener crecimiento desde la demanda interna.

La relación entre el desempeño económico de un país y sus resultados deportivos no es solo una metáfora periodística. Joachim Klement, estratega jefe del banco de inversión británico Panmure Liberum, construyó un modelo econométrico que combina el PBI per cápita con la población, la temperatura media del país, la condición de local y los puntos en el ranking FIFA para anticipar quién ganará el Mundial.

El sistema no recurre a estadísticas futbolísticas: trabaja con variables macroeconómicas. Y tiene tres aciertos consecutivos: señaló a Alemania antes de Brasil 2014, a Francia antes de Rusia 2018 y a Argentina antes de Qatar 2022.

El modelo de Klement le asigna a Argentina una probabilidad del 91% de clasificar entre los dos primeros del Grupo J

Para el Mundial 2026, el modelo de Klement le asigna a Argentina una probabilidad del 91% de clasificar entre los dos primeros del Grupo J, el porcentaje más alto del torneo para cualquier equipo en su zona. Dicho de otro modo, la selección argentina es, según este sistema, la más dominante en su grupo en términos estadísticos. El PBI per cápita de Austria es considerablemente más alto, pero el peso del ranking FIFA y otros factores del modelo terminan inclinando la balanza hacia Argentina en la fase de grupos.

Klement sostuvo que su fórmula deja el 45% del resultado librado al azar, lo que en términos prácticos equivale a decir que ninguna ecuación puede anticipar un penal errado, una lesión o una tarde de inspiración de un arquero sin nombre en el ranking. Pero el historial del modelo sugiere que la economía, en promedio y a lo largo del tiempo, deja una huella en el resultado deportivo que no es casual.

Si el Grupo J se ordenara como una tabla económica, Austria quedaría primera: lideró en seis variables y solo quedó última en crecimiento. Argentina terminaría segunda, con dos variables encabezadas -crecimiento y saldo comercial- y dos en las que quedó rezagada -inflación y calificación crediticia-, además de un desempeño intermedio en el resto.

Argelia y Argentina empataron en cantidad de categorías lideradas y perdidas, con perfiles distintos: la economía argelina mostró fortalezas en deuda y reservas, pero salarios y exportaciones per cápita más bajos. Jordania cerró la comparación con el balance más desfavorable.

El crecimiento en la demanda privada de dólares y la retracción en la oferta presionó al alza al tipo de cambio en los últimos días. Es decir, presionó al peso a la baja. Aún así, la moneda local mantiene una apreciación real de casi 10% respecto al dólar y se posiciona en el top 10 del ranking de las emergentes que más se fortalecen en el año. En el mercado estiman que el peso podría ceder un poco más por la menor oferta estacional de dólares en los próximos meses, pero creen que seguiría firme, en línea con la dinámica que exhibe con la gestión de Javier Milei.

La apreciación real contra el dólar estadounidense en lo que va de 2026, en torno al 10%, sitúa al peso argentino en el séptimo lugar entre las monedas emergentes que más se fortalecen, según un cálculo del BIS. La variación, que contempla la inflación de ambos países, ubica a Argentina en segundo lugar en la región. El desempeño se da con un tipo de cambio nominal que se contrae 1% en el acumulado desde enero, en un escenario en el que primó el fuerte ingreso de dólares al mercado de cambios.

Brasil lidera el ranking regional de monedas fuertes

La moneda de Brasil, que ocupa el quinto lugar en el ranking global emergente, lidera en la región, según el cálculo del BIS. El real brasileño se aprecia casi 11% en lo que va del año, impulsado por la debilidad del dólar a nivel global, tasas de interés atractivas para los inversores, fuerte flujo positivo de divisas y, en parte, recuperación tras la caída que sufrió en 2024. De la región, muy por debajo de Argentina, se encuentra Colombia, cuya moneda se aprecia más de 5%, en medio de buenas expectativas por un posible cambio de signo político en el Ejecutivo.

Apreciación real acumulada en 2026 entre economías emergentes

Entre las economías más relevantes del segmento emergente, el cálculo de la entidad financiera identifica la siguiente apreciación real acumulada en 2026:

- Brasil: 10,9%

- Israel: 10%

- Argentina: 9,9%

- Turquía: 9,2%

- Noruega: 7,7%

- Rusia: 7,6%

- Australia: 7,5%

- Líbano: 7,3%

- Hungría: 6,7%

- Emiratos Árabes: 6%

- Colombia: 5,2%

- Paraguay: 4,9%

- China: 4,7%

El cálculo del BIS se asemeja al que realiza el Banco Central. De acuerdo con la autoridad monetaria, el tipo de cambio real bilateral con Estados Unidos marca una apreciación de 10,7% desde el arranque del año, lo que implica encarecimiento relativo respecto a ese país. Dicho de otra manera, el peso argentino ganó valor respecto al dólar en términos reales. Al tomar el tipo de cambio real multilateral, que abarca a los 12 principales socios comerciales del país, la variación del índice que elabora el BCRA indica prácticamente la misma apreciación en el acumulado del año.

Más demanda de dólares resta apreciación a la moneda

A pesar de la apreciación real que acumula el peso durante el año, en los últimos días exhibió una importante presión. El tipo de cambio nominal avanza 2,3% en lo que va de junio, 3,5% en los últimos 30 días y 6,4% desde el piso que tocó a mediados de abril. En el mercado afirman que la presión de las últimas jornadas obedece a una caída en la oferta de dólares por parte de los agroexportadores, en medio de la cosecha gruesa, y a un incremento en la demanda por parte del sector privado. La combinación sostiene a la cotización de la divisa presionada al alza.

El operador de cambios Gustavo Quintana resalta que la demanda «ha ganado espacio en las últimas semanas, generando un ajuste de los precios que los mantiene en forma sostenida por encima de los $1.400» en la plaza oficial mayorista. De todas maneras, resalta que en la segunda semana de junio la tendencia ya no es claramente al alza y que el mercado se desarrolla en un contexto de «relativa tranquilidad y sin tensiones a la vista».

La presión cambiaria fuerza al Banco Central a desacelerar las compras de reservas en el mercado de cambios para no agregar más demanda a la que ejercen los privados y, de esta manera, evitar más presiones alcistas sobre el tipo de cambio. Si bien en la segunda jornada de la semana aceleró con una compra de u$s121 millones, el monto dista de los picos que registró en abril y mayo, con montos diarios que superaron los u$s400 millones. Sin embargo, la semana pasada superó el objetivo anual de u$s10.000 millones y el acumulado ya se aproxima a u$s10.400 millones.

Qué esperan los analistas para el tipo de cambio en los próximos meses

«El tipo de cambio subió $100 desde el piso que registró abril, en línea con lo que anticipamos al recomendar cerrar posiciones en pesos y rotar hacia activos dolarizados. Los motivos de la suba se combinan: productores que vendieron trigo y maíz y ahora, en parte, compran dólares, y una cosecha de soja con apenas 15% del stock vendido. A esto se suma que el Banco Central no renovó su posición vendida en contratos de dólar futuro y la reemplazó por bonos dólar linked, con lo cual amplió su capacidad de intervención para más adelante», señalan los analistas de Clave Bursátil.

De todas maneras, destacan que la soja «retenida», probablemente a la espera de una mejora de precios, podría ser vendida a lo largo del segundo semestre del año de manera gradual, lo que eventualmente agregaría oferta de dólares en el mercado de cambios. Esto jugaría a favor del desempeño del peso y de las reservas del Banco Central.

«Tanto la intervención del BCRA en dólar linked como en futuros, como las compras de reservas significativamente más bajas, son reflejo del mercado cambiario digiriendo posiciones que pasaron de long futuros a long spot. Si la intervención se mantiene esta semana y el Central sigue acotando su ritmo de compras para evitar más presiones sobre el tipo de cambio, puede pensarse que en realidad estamos ante un cambio más estructural y que deba encontrarse un nuevo equilibrio. Lo positivo parece ser que, más allá de donde se ubique el eventual nuevo equilibrio, las compras del BCRA van a continuar«, agrega PPI.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,apreciación del peso,tipo de cambio real,monedas emergentes

Este lunes, a pesar del feriado, el boleto de colectivo de las líneas que circulan en el Área Metropolitana de Buenos Aires (AMBA) aumentará un 2%, en función del ajuste que se definió a mediados de mayo del 6% en tres meses. Sin embargo, en la última semana el sindicato de los choferes comenzó reclamar por incrementos salariales, por lo que la suba podría continuar en los próximos meses todo dependerá de cómo elija resolver el conflicto la Secretaría de Transporte.

A partir de este lunes 15 de junio, en las 104 líneas nacionales el ajuste será del 2% según el cuadro tarifario que compartió la Secretaría de Transporte que conduce Mariano Plencovich. De este modo, desde mañana el boleto mínimo de colectivos para recorridos de hasta tres kilómetros en las líneas de colectivos que circulan en el AMBA pasará de $714 a $728,28, para aquellos usuarios que cuenten con la tarjeta SUBE registrada, de $321,30 a $327,72 para quienes pagan tarifa social y de $1.428 a $1.456,56 para aquellos que paguen con tarjeta SUBE no registrada.

Teniendo en cuenta el pago con tarjeta SUBE registrada en el AMBA, la escala tarifaria es la siguiente: para tramos de 3 a 6 kilómetros, $823,21; de 6 a 12 kilómetros, $912,05; de 12 a 27 kilómetros, $1.003,45; y de más de 27 kilómetros, $1.107,19. Para los usuarios de tarjeta SUBE sin nominalizar el costo va desde el mínimo de $1.456,56 al máximo de $2.214,39 para recorridos de más de 27 kilómetros.

En los trenes, la tarifa mínima, se actualizó el 1° de junio, para trayectos de una sola sección, es de $350 ($349,99) pagando con SUBE registrada, $157,50 en caso de aplicar la tarifa social, $700 con SUBE no registrada y $1.100 si se paga en efectivo. Si el recorrido abarca dos secciones el costo aumenta a $470 y si abarca tres secciones a $590. Hacia adelante, están previstas nuevas subas mensuales, que en los trenes llegan hasta septiembre.

Los aumentos en los trenes continuarán por tres meses más según definió la Secretaría de Transporte. En julio tendrán un juste de 8,6% a $380,1; en agosto 10,5% a $420,01; y en septiembre de $7,1% hasta llegar a 449,83 pesos.

El hecho de que tanto en el boleto de colectivo de las líneas del AMBA como el del tren aumenten a mediados de mes forma parte de la estrategia del ministro de Economía, Luis Caputo, para generar una menor presión sobre el Índice de Precios al Consumidor (IPC), que en mayo se ubicó en 2,1% y ya acumuló dos meses consecutivos de desaceleración tras el pico de 3,4% en marzo.

Pero el aumento del 6% entre mayo-julio que definió la Secretaría de Transporte no conformó a las empresas de colectivos del AMBA quienes aseguran que el ajuste está por debajo de las proyecciones de inflación y que cada vez se agrandan más las diferencias con el boleto de colectivo en la provincia de Buenos Aires y en la Ciudad.

En el caso de los colectivos en la provincia de Buenos Aires hubo un aumento del 4,6% a principios de junio, dada la fórmula que añade al Índice de Precios al Consumidor (IPC), que en abril fue de 2,6%, otros 2 puntos porcentuales. Con esto, el boleto mínimo de hasta tres kilómetros pasó a costar más de $1.000 ($1.015,61). El mismo ajuste tuvo el de la Ciudad de Buenos Aires, aunque el boleto quedó en 788,28 pesos.

Sin embargo, hay conflictos salariales en puerta que podrían llevar a que el precio del boleto de colectivo aumente más en los próximos meses. La semana pasada, la Unión Tranviarios Automotor (UTA) le envió una carta al ministro de Economía Caputo en donde le solicitaba que resolviera el problema de fondo y que el superávit fiscal no se podía mantener a costa del salarios de los choferes de colectivos.

Fuentes de la Unión Tranviarios Automotor (UTA) en conversación con Infobae estimaron un atraso salarial del 15% para los choferes. “Calculamos un 15% de atraso en los sueldos de los choferes. Lo que pasa es que con el aumento del precio del combustible por el conflicto en Oriente Medio no aumentaron los subsidios; el Gobierno y las empresas no quieren aumentar los sueldos. Es todo un círculo, los empresarios no quieren aumentar los sueldos porque no pueden, no porque no quieren. Un chofer que recién ingresa tiene un sueldo de bolsillo de $ 1,8 millón, a lo que se le deben sumar viáticos”, expresaron.

En ese contexto, el jueves pasado, se llevó a cabo una reunión entre las autoridades de Transporte y los empresarios de colectivos en donde le solicitaron que lleven a cabo acuerdo salariales con los sindicatos y que una vez que los homologue la Secretaría de Trabajo se iban a encargar de trasladarlo a la estructura de costos del boleto.

Y si bien es correcta la postura, entre los empresarios hay sospecha de que una vez de que lleven a cabo el acuerdo salarial el Gobierno lo traslade en tiempo y forma a la composición del costo del boleto. Porque de hacerlo eso implicaría permitir aumentar la tarifa u otorgar más subsidios. Y nuevamente Caputo se ante una dilema: presionar sobre la inflación o sobre el gasto público.

Cabe recordar que el gasto de transporte en el AMBA aumentó 75% durante el último año y desde diciembre de 2023 dio un salto de 1.276%, según el Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet. El gasto en transporte explica el 48% del total de la canasta de servicios públicos y se consolida como el componente de mayor peso sobre los ingresos del hogar.

El peronismo volvió a reclamar en el Senado la libertad de Cristina Fernández de Kirchner

Brutal asalto en Córdoba: lo maniataron, le robaron las llaves de la casa y se la desvalijaron

Hasta cuándo sigue el frío intenso en Buenos Aires, según el Servicio Meteorológico Nacional

Un ex candidato a concejal fue detenido tras el hallazgo de casi media tonelada de cocaína en Tucumán

The Adventures of Elliot: Tamaño de descarga y precio en Nintendo Switch 2 – Nintenderos

Habían ido a pasar el fin de semana: murió una niña de 5 años atacada por un perro en un complejo de playa en Chubut

Se viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

“Me parece una vergüenza”: la dura crítica de Victoria Villarruel a la declaración jurada de Manuel Adorni

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable

POLITICA3 días ago

POLITICA3 días agoSe viralizó un tuit en el que Adorni contaba que en 2018 le habían cortado la luz por falta de pago

- POLITICA2 días ago

Diputados de la Coalición Cívica denunciaron penalmente a Manuel Adorni por presuntas irregularidades en sus declaraciones juradas

- ECONOMIA2 días ago

Jan De Nul defendió el proceso de licitación de la Hidrovía con una carta a las principales entidades vinculadas a la vía navegable