ECONOMIA

De bebés a adolescentes: cuánto cuesta criar un hijo en CABA y qué edad impacta más en el bolsillo

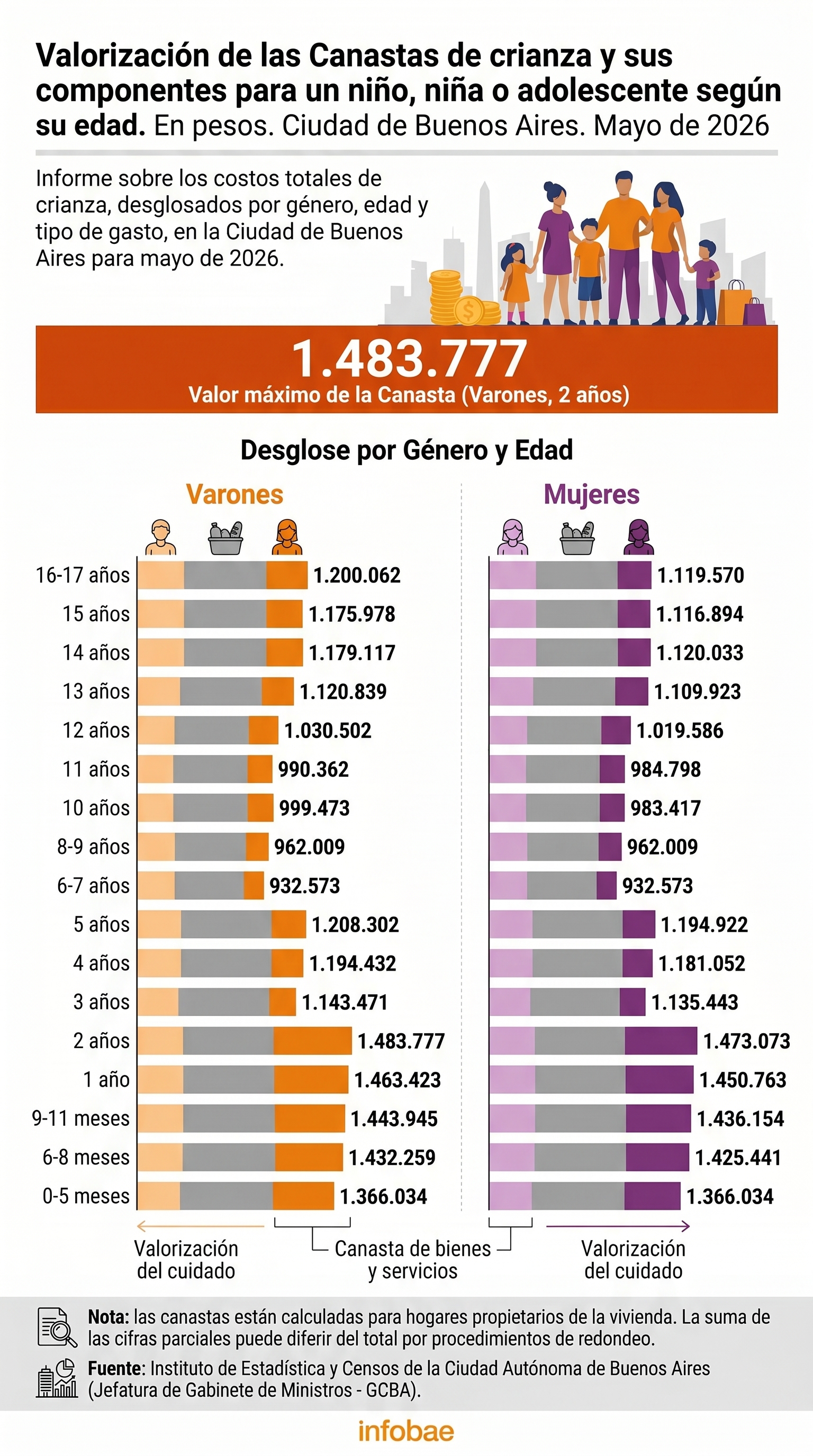

En la Ciudad Autónoma de Buenos Aires (CABA), una familia necesitó entre $932.572,96 y $1.483.777,33 para criar un hijo en mayo de 2026, según la edad y el sexo, de acuerdo con el Instituto de Estadística y Censos de la Ciudad Autónoma de Buenos Aires (Idecba).

La medición suma bienes y servicios con la valorización del cuidado, y el valor más alto correspondió a los dos años, mientras que el más bajo apareció entre los seis y siete años para mantener a un menor en hogares propietarios de la vivienda.

El cuadro oficial desagrega los montos por edad puntual y por sexo para niños, niñas y adolescentes de cero a 17 años. En la primera infancia aparecen los valores más altos: de cero a cinco meses, la canasta fue de $1.366.033,82, y al año llegó a $1.463.423,30 para varones y $1.450.762,67 para mujeres.

El pico del relevamiento se dio a los dos años, con $1.483.777,33 para varones y $1.473.073,37 para mujeres. Desde los tres años, el monto baja a $1.143.471,21 y $1.135.443,24, y luego sube hasta $1.208.302,26 y $1.194.922,31 a los cinco años.

En la niñez media, el piso del cuadro aparece entre los seis y siete años, con $932.572,96 para ambos sexos. Entre los ocho y nueve años, la cifra sube a $962.008,84, y a los 10 años llega a $999.472,68 para varones y $983.416,75 para mujeres.

Desde los 12 años, la canasta vuelve a superar el millón de pesos. A los 16 y 17 años alcanza $1.200.061,81 para varones y $1.119.570,12 para mujeres.

La canasta combina dos componentes: la canasta de bienes y servicios y el valor del cuidado. A su vez, la parte de bienes y servicios reúne la canasta alimentaria y la canasta no alimentaria.

La canasta alimentaria contempla alimentos y bebidas en cantidades que cubren requerimientos calóricos y maximizan la cobertura de nutrientes, vitaminas y minerales al menor costo posible. El informe indica que esos consumos reflejan hábitos de la población porteña y siguen las Guías Alimentarias para la Población Argentina de 2016.

La canasta no alimentaria incluye electricidad, gas y agua, servicios de la vivienda, expensas, equipamiento y mantenimiento del hogar, salud, educación, transporte, comunicaciones, recreación y cultura, vestimenta, y bienes y servicios varios. Los alimentos, bebidas y el resto de los rubros se valorizan con el Índice de Precios al Consumidor de Buenos Aires (IPCBA).

El documento aclara que las canastas están calculadas para hogares propietarios de la vivienda. También precisa que el valor del cuidado expresado en pesos no implica, en todos los casos, un gasto directo en el mercado.

La cantidad de horas de cuidado cambia con la edad y explica buena parte de las diferencias entre tramos. La tabla oficial fija 12 horas diarias y 360 mensuales para chicos de cero a dos años, ocho diarias y 240 mensuales para los de tres a cinco, cuatro diarias y 120 mensuales para los de seis a 12, y tres diarias y 90 mensuales para los de 13 a 17.

El informe señala que esos tiempos surgen de la Encuesta de Uso del Tiempo de la Ciudad de Buenos Aires de 2023. Para medirlos, se tomó el tiempo diferencial de cuidado entre hogares nucleares completos con y sin niños, niñas y adolescentes que no reciben apoyo de otros hogares, de la comunidad, del Estado ni del mercado.

La valorización del cuidado usa el criterio de costo de reemplazo. Ese método estima cuánto costaría contratar en el mercado a una persona para hacer esas mismas tareas, con salarios homologados de la Comisión Nacional de Trabajo en Casas Particulares publicados por ARCA.

Para personas de cero a 12 años, el cálculo usa la categoría 4 del convenio, correspondiente a asistencia y cuidado de personas. Para adolescentes de 13 a 17 años, aplica la categoría 5, destinada a tareas generales.

El relevamiento toma en todos los casos el valor del personal con retiro y asigna el mismo precio a todas las horas del día y del año. Además, no incluye antigüedad, aguinaldo, viáticos, asignaciones familiares ni otros adicionales legales, y que ajusta al alza ese salario por la diferencia de poder adquisitivo en la ciudad.

La medición busca mostrar con más precisión cuánto demanda sostener a un niño, niña o adolescente en el hogar. Al sumar consumo y tiempo de cuidado, la referencia ofrece una medida más ajustada de esas necesidades que la que surge solo del costo de vida general.

Contacto piel a piel,Vínculo parental,Bebé,Adulto,Familia,Emociones,Apego,Cuidado infantil,Salud,Bienestar

La Confederación Argentina de la Mediana Empresa (CAME) compartió el informe de las compras de los últimos días, donde se registró una baja del 0,3%

21/06/2026 – 19:03hs

La celebración del Día del Padre arrojó un saldo marcadamente heterogéneo, dejando un balance comercial que, en líneas generales, acusó el impacto del enfriamiento del consumo. Para reactivar el movimiento en los comercios, las principales apuestas pasaron por otorgar facilidades financieras con tarjetas de crédito y beneficios por pagos al contado. De todos modos, la efectividad de estas herramientas estuvo muy contenida por la cautela generalizada de los compradores. En este escenario, las operaciones se concentraron mayormente en los artículos más económicos de cada sector y en mercadería en oferta, lo que evidencia la prioridad de los clientes por resguardar el presupuesto del hogar.

Por cuarto año consecutivo, la evolución de las ventas minoristas por el Día del Padre se mantuvo en terreno negativo, evidenciando un letargo persistente en el consumo asociado a esta festividad. La contracción del 0,3% registrada en esta oportunidad se añade a las caídas previas del 1,7% en 2025, 10,2% en 2024 y del 1,2% en 2023, ratificando una racha marcadamente compleja para el sector comercial en una de las fechas más importantes de su calendario. Estas cifras se desprenden del monitoreo nacional realizado por la Confederación Argentina de la Mediana Empresa (CAME) entre las jornadas del viernes 19 y el sábado 20 de junio, relevando un total de 189 establecimientos comerciales en todo el país, período en el cual más del 80% de los comercios implementó promociones especiales.

Al analizar el termómetro entre los comerciantes reflejado en el informe, el 38,1% de los consultados coincidió en que la festividad tuvo un alcance moderado sobre los mostradores. Asimismo, un 36,5% evaluó que la fecha aportó algo de movimiento, aunque resultó insuficiente para modificar el escenario de fondo. En los extremos, apenas un 7,4% consideró que la jornada fue un factor determinante para traccionar la actividad, mientras que el 18% restante sentenció que la celebración no generó ningún tipo de estímulo en su facturación. De manera general, el ticket promedio país se ubicó en $78.986.

Compras por el Día del padre: balance por rubros y el comportamiento del consumidor

Según los datos estadísticos expuestos, cuatro de las seis categorías relevadas lograron cerrar la fecha en terreno positivo, repitiendo el patrón observado en el año 2025:

- Librería: Registró un avance del 2,1% en la comparación interanual. El ticket promedio del sector fue de $58.308, el más bajo del relevamiento, destacándose la demanda de opciones baratas en libros de negocios, finanzas, economía e historia.

- Indumentaria: Anotó un incremento del 2,1%. El rubro dependió fuertemente del crédito y las cuotas, con operaciones concentradas a último momento el viernes por la tarde y el sábado en artículos como remeras, riñoneras y gorras premium, manejando un ticket promedio de $66.384.

- Electrodomésticos y equipos de audio: Logró una suba sutil del 0,8%. Su ticket promedio fue de $93.074. El consumo se orientó a precios accesibles y artículos específicos de conectividad como auriculares y parlantes Bluetooth con descuentos agresivos.

- Calzado y marroquinería: Mostró una leve mejora del 0,4%. Con un ticket promedio de $71.294, el sector experimentó mucho movimiento de clientes buscando opciones económicas en mostrador, pero concretando pocas compras reales.

Las caídas más severas en el entorno comercial

En la vereda de enfrente, dos sectores clave sufrieron retrocesos significativos que terminaron por arrastrar el promedio ponderado general hacia la tendencia negativa. La contracción más severa de toda la festividad se concentró en el segmento de Equipos periféricos, accesorios y celulares, que acusó un desplome del 6,1% en la comparación interanual. Los comerciantes de este rubro expusieron que sostener los niveles de venta demandó un fuerte sacrificio en los márgenes de rentabilidad, limitando el financiamiento a un tope de 3 cuotas. El comportamiento del público estuvo plenamente orientado a la búsqueda de ofertas, concentrando la demanda en los artículos más económicos del sector, como los auriculares Bluetooth, registrando de igual modo un ticket promedio sectorial de $81.979.

Por su parte, el rubro de Cosméticos y perfumería experimentó un retroceso del 3,8% frente a la misma fecha del año anterior. Afectado por una transformación estructural en los hábitos de compra, el sector atravesó una profunda asimetría de canales donde la caída de la actividad en los locales físicos contrastó con un crecimiento en los entornos virtuales. A este escenario complejo se sumó el impacto de una creciente competencia desleal de productos de origen chino adquiridos a través de plataformas digitales. Los testimonios comerciales advirtieron que el comprador consolidó un hábito muy específico: utiliza la perfumería física como espacio de prueba para testear las fragancias en mostrador, pero termina migrando al canal digital para concretar la transacción atraído por la comodidad y los mejores precios, cerrando el rubro con el ticket promedio más alto del mercado fijado en $110.000.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,came,dia del padre,ventas,consumo

ECONOMIA

Brasil está a un paso de desplazar a uno de los principales productos de exportación de la Argentina

Brasil avanza de manera sostenida en un segmento estratégico para la cadena global de la soja y reduce una ventaja que durante décadas fue una de las principales fortalezas comerciales de Argentina. Se trata de la harina de soja, producto en el que el país se consolidó como el mayor exportador mundial.

“Brasil le pisa los talones a Argentina en exportación de harina de soja”, aseguró la Bolsa de Comercio de Rosario (BCR). Las proyecciones para este primer semestre del año ya ubican las exportaciones brasileñas de harina de soja por encima de 12,3 millones de toneladas, muy cerca de 13,3 millones estimados para Argentina.

“Este escenario es el resultado directo de la fuerte expansión de crushing de nuestro vecino país, que cerró 2025 con un volumen récord de 58,7 millones de toneladas procesadas, un 22,8% más que en 2021″, señaló la entidad.

El informe explicó que, históricamente, Argentina ha sostenido una posición de liderazgo en el mercado de exportación de harina de soja. Sin embargo, mientras que la molienda local registra un sendero virtualmente estancado, la industria del procesamiento en Brasil mantiene un crecimiento sostenido año tras año.

Proyectan que en el acumulado del primer semestre Argentina termine exportando “solo” 8% más que Brasil. Esta brecha se achica significativamente respecto del 86% registrado en 2021 y del 23% observado durante el primer semestre de 2025.

“Uno de los factores que impulsa este fenómeno es la promoción a la industria de biodiesel del país vecino, que ubica a la demanda de aceite de soja en máximos históricos. Como contrapartida, se produce una mayor oferta de harina de soja, lo que lleva a Brasil a niveles de competitividad cada vez mayores. Esto afecta de forma directa el principal producto exportador de Argentina y el principal determinante del precio de la soja en el mercado interno», concluyó la BCR.

La mayor parte de las exportaciones de harina de soja hacia Europa tuvieron como destino la Unión Europea, donde España, Italia, Países Bajos, Polonia e Irlanda se ubican entre los principales compradores. Fuera del bloque, el Reino Unido también figura como un mercado relevante.

Impulsados por el creciente protagonismo de Asia en el comercio global de harina de soja, los países del Sudeste Asiático ganaron una participación significativa como destinos de las exportaciones argentinas durante la última década. Vietnam e Indonesia se consolidaron como los principales compradores de la región, mientras que Malasia también se destacó entre los mercados más relevantes para este subproducto clave del complejo sojero.

En conjunto, el Sudeste Asiático ha mantenido una participación relativamente estable, concentrando entre el 25% y el 30% de los embarques argentinos de harina de soja en los últimos diez años. Sin embargo, el dinamismo más reciente de la demanda asiática provino de otras regiones del continente.

En particular, los países de Medio Oriente —entre ellos Arabia Saudita, Irán, Jordania y Emiratos Árabes Unidos— explican buena parte del crecimiento reciente de los despachos hacia Asia. A su vez, Turquía mostró un incremento sostenido en sus compras de harina de soja argentina.

Por otro lado, el norte de África llegó a representar cerca de una de cada diez toneladas de harina y pellets de soja exportadas por Argentina. No obstante, en la campaña actual la participación de esta región y del continente africano en su conjunto se ubica en el nivel más bajo de los últimos 15 años.

Gran parte de ese espacio fue ocupado por países del continente americano, particularmente por los integrantes de la Alianza del Pacífico. Colombia, Chile, Ecuador y Perú lideraron este crecimiento, consolidándose como destinos cada vez más relevantes para las exportaciones argentinas de harina de soja.

Asia / Pacific,Corporate Events

Los CEDEARs volvieron a quedar en el radar de los inversores argentinos que buscan dolarizar una parte de su cartera sin salir del mercado local. En un escenario donde las tasas en pesos todavía compiten con el dólar financiero, pero Wall Street sigue ofreciendo historias de crecimiento difíciles de replicar en la plaza doméstica, una poderosa mesa de la City actualizó su selección internacional y dejó un mapa concreto de empresas para mirar.

El informe de Allaria, una de las sociedades de bolsa más grandes del mercado local, ordena sus recomendaciones de CEDEARs con un sesgo muy marcado hacia dos sectores: tecnología y consumo discrecional. Entre ambos concentran el 60% de la segmentación sectorial del portafolio sugerido, mientras que el resto se reparte entre financiero, salud, telecomunicaciones y energía.

La selección incluye gigantes como Nvidia, Oracle, Tesla, MercadoLibre, Petrobras, T-Mobile y Nu Holdings, junto con otros nombres que tienen perfiles de riesgo bastante distintos.

La particularidad del informe es que no presenta una cartera cerrada con pesos exactos por acción, sino una segmentación por sectores y una lista de CEDEARs que el departamento de Research considera atractivos.

Qué CEDEARs mira la City para armar una cartera de $1.000.000

Dentro del bloque tecnológico aparecen Nvidia, Globant y Oracle, tres empresas con historias muy diferentes. Nvidia es el nombre más asociado al boom internacional de inteligencia artificial, centros de datos y semiconductores de alto rendimiento; Oracle combina una empresa madura con una apuesta renovada por nube e infraestructura corporativa; y Globant aparece como una tecnológica de origen argentino que viene de un castigo importante en Wall Street y podría interesar a quienes buscan papeles rezagados con potencial de recuperación.

En una cartera teórica de $1.000.000, el 30% asignado a tecnología implicaría una exposición de $300.000 para repartir entre esos tres nombres. Pero esa distribución interna no está definida por el informe. Un inversor podría dividir ese monto en partes iguales, aunque también podría darle más peso a Nvidia por su exposición directa a inteligencia artificial, priorizar Oracle por su perfil de compañía más madura o reservar una participación menor para Globant, justamente porque su dinámica de mercado reciente fue más débil.

La misma lógica se repite en consumo discrecional, donde el informe incluye Tesla, MercadoLibre y Trip.com. Ese sector también representa el 30% de la segmentación, lo que equivale a $300.000 dentro de un portafolio de $1.000.000. Sin embargo, tampoco ahí hay una ponderación individual sugerida. Tesla tiene un perfil mucho más volátil, MercadoLibre ofrece exposición al comercio electrónico y los pagos digitales en América Latina, mientras que Trip.com depende más del turismo, el consumo chino y la recuperación de viajes.

El resto de la cartera queda distribuido en cuatro sectores con el 10% cada uno, en donde allí sí se le puede asignar $100.000 a cada acción:

- En el sector financiero, con un 10% ($100.000), aparece Nu Holdings, el banco digital brasileño que se convirtió en uno de los casos de crecimiento más relevantes de la región

- En energía figura Petrobras, también con $100.000, siendo un papel atravesado por el precio del petróleo, los dividendos y la política corporativa brasileña

- En salud aparece Intuitive Surgical, una empresa vinculada a la cirugía robótica a la que Allaria asigna el 10% del portafolio ($100.000)

- Por último, en telecomunicaciones se destaca T-Mobile ($100.000), una empresa estadounidense con un perfil más defensivo que las grandes tecnológicas, aunque también expuesta al ciclo de mercado

Invertir en Wall Street: tecnología y consumo explican el corazón de la apuesta

La concentración en tecnología y consumo discrecional se debe a que son dos sectores que vienen explicando buena parte del interés internacional por acciones de crecimiento, aunque también son los que más sufren cuando suben las tasas internacionales, se recalientan las valuaciones o Wall Street empieza a rotar hacia activos más defensivos. Por eso, el armado tiene atractivo, pero no debería confundirse con una cartera conservadora.

Nvidia es el nombre más obvio dentro de la estrategia y quedó en el centro de la demanda internacional por chips para inteligencia artificial y centros de datos, lo que la convirtió en una de las empresas más observadas del mundo.

Oracle, en cambio, ofrece otra clase de exposición tecnológica, donde el mercado volvió a mirarla con más atención por su negocio de nube, infraestructura y soluciones corporativas. Ese perfil puede resultar atractivo para quienes quieren tecnología, pero no desean quedar concentrados exclusivamente en empresas de chips o plataformas de consumo masivo.

Globant representa el caso más cercano para el inversor argentino, aunque también uno de los más desafiantes. La empresa viene de perder atractivo frente a otros nombres del sector y su precio quedó muy por debajo de los niveles que supo mostrar en etapas de mayor euforia por servicios digitales. En ese contexto, su inclusión dentro de la selección puede leerse como una apuesta de recuperación, pero no como un papel con la misma fortaleza técnica que Nvidia.

CEDEARs recomendados: el análisis de Tesla, MercadoLibre y Trip.com

En consumo discrecional, Tesla aparece como el papel más volátil. La empresa dejó de ser vista únicamente como una automotriz eléctrica y pasó a cotizar con expectativas vinculadas a software, conducción autónoma, baterías, robotaxis y eficiencia operativa. Esa amplitud de historias puede ser una ventaja cuando el mercado está dispuesto a pagar futuro, pero también implica un riesgo mayor cuando los inversores empiezan a exigir resultados más concretos.

MercadoLibre ocupa un lugar especial dentro de los CEDEARs más mirados por los argentinos. La empresa combina comercio electrónico, pagos digitales, crédito, logística y publicidad, con una escala regional difícil de encontrar en otras compañías latinoamericanas. Su inclusión dentro de la cartera permite sumar exposición a América Latina, pero desde una compañía que cotiza en Wall Street y compite con estándares internacionales de valuación.

Trip.com completa el bloque de consumo con una apuesta distinta, más relacionada con viajes, turismo y consumo asiático. Es un nombre menos familiar para el inversor minorista local que Tesla o MercadoLibre, pero puede ofrecer exposición a un segmento que depende de la recuperación del gasto en viajes y de la dinámica de China. Esa característica la vuelve interesante, aunque también más sensible a noticias macroeconómicas y regulatorias del mercado asiático.

La combinación de los tres nombres muestra que el consumo discrecional elegido por la sociedad de bolsa no se limita a Estados Unidos ni a un solo tipo de negocio. Autos eléctricos, comercio electrónico regional y turismo internacional conviven dentro del mismo sector, pero con riesgos muy diferentes.

Acciones internacionales: los nombres que completan el portafolio

Nu Holdings aparece como la única recomendación del sector financiero. El banco digital brasileño creció fuerte en cantidad de clientes y se transformó en una de las principales apuestas fintech de la región. Su atractivo está en la expansión del negocio bancario digital, la monetización de usuarios y el potencial de penetración financiera en mercados donde todavía hay espacio para crecer, aunque también cotiza con la exigencia propia de una compañía que el mercado suele mirar como acción de crecimiento.

Petrobras cumple otro rol dentro del portafolio, ya que es la única empresa energética de la selección y, por lo tanto, aporta una exposición diferente a la de tecnología y consumo. Su comportamiento depende de variables como el petróleo, los dividendos, los márgenes de refinación, las decisiones de inversión y el ruido político en Brasil. Para un inversor argentino, PBR puede servir como contrapeso parcial dentro de una cartera cargada hacia empresas de crecimiento, aunque no está libre de volatilidad ni de riesgo regulatorio.

Intuitive Surgical suma exposición al sector salud, pero desde un ángulo tecnológico. La empresa es conocida por sus sistemas de cirugía robótica y por su presencia en un segmento de alta complejidad, donde la innovación médica y la adopción hospitalaria pesan mucho en las expectativas de largo plazo. No es una farmacéutica clásica ni una empresa defensiva tradicional, por lo que su comportamiento puede acercarse más al de una compañía de crecimiento que al de un papel puramente estable.

T-Mobile completa el portafolio desde telecomunicaciones. A diferencia de Nvidia, Tesla o MercadoLibre, no se trata de una historia explosiva, sino de una compañía de servicios con ingresos más recurrentes y menor dependencia de una narrativa de disrupción. Esa característica puede aportar cierto equilibrio, aunque su precio también responde a la competencia, los márgenes, la inversión en redes y las expectativas sobre el consumo en Estados Unidos.

Cómo quedaría el armado final de la cartera de inversión

Por todo esto, cuando se lo traslada a una cartera teórica de $1.000.000, el esquema que surge del informe deja $300.000 para tecnología (donde aparecen Nvidia, Globant y Oracle) y otros $300.000 para consumo discrecional (con Tesla, MercadoLibre y Trip.com). En esos dos bloques, la sociedad de bolsa no define una ponderación exacta por acción, por lo que el reparto interno depende del perfil del inversor y del riesgo que quiera asumir en cada nombre.

En cambio, en los cuatro sectores restantes la asignación es más directa porque aparece un solo CEDEAR por rubro:

- Financiero: representado por Nu Holdings ($100.000)

- Energía: representado por Petrobras ($100.000)

- Salud: representado por Intuitive Surgical ($100.000)

- Telecomunicaciones: representado por T-Mobile ($100.000)

Así, la cartera del millón combina empresas de fuerte crecimiento, como Nvidia, Tesla, MercadoLibre y Nu, con nombres de negocios más maduros o sectorialmente distintos, como Oracle, Petrobras, Intuitive Surgical y T-Mobile. La apuesta queda concentrada en tecnología y consumo internacional, pero no se trata de una receta cerrada, ya que el informe marca sectores y empresas atractivas, mientras que la ponderación final por CEDEAR exige una decisión más fina del inversor.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,cedear,city,inversiones

El presidente Javier Milei vuelve a España, sin contacto previsto con el gobierno del socialista Sánchez

Francia vs Irak: formaciones, hora y dónde ver por tv

Javier Milei celebró el triunfo de Abelardo de la Espriella en Colombia: “El león y el tigre rugen en Latinoamérica”

Las ventas minoristas por el Día del padre cayeron por cuarto año consecutivo

Murió Pablo Más Albert, el Teniente Murphy de 100% Lucha, a los 57 años: la emotiva despedida de Vicente Viloni

El Gobierno suma retrocesos en materia de transparencia y control externo de la gestión

Patricia Bullrich: “El Presidente considera que Adorni dio una explicación razonable”

LA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

El lapidario posteo de Javier Milei contra Florencia Peña por la fake news sobre la muerte del papá de Messi

Ni ladrillos ni construcción en seco: el invento alemán que permite edificar una casa en 7 días y sin cemento

POLITICA8 horas ago

POLITICA8 horas agoLA DOBLE VARA ZURDA: Militantes K prefieren el pasado dictatorial y los excesos de Maradona antes que el éxito limpio de Messi

- POLITICA1 día ago

Difundieron videos en los que Jésica Cirio aparece junto a miles de dólares

- POLITICA12 horas ago

Preocupación en el oficialismo por el impacto digital del caso Adorni y la insuficiencia del “efecto Mundial”