ECONOMIA

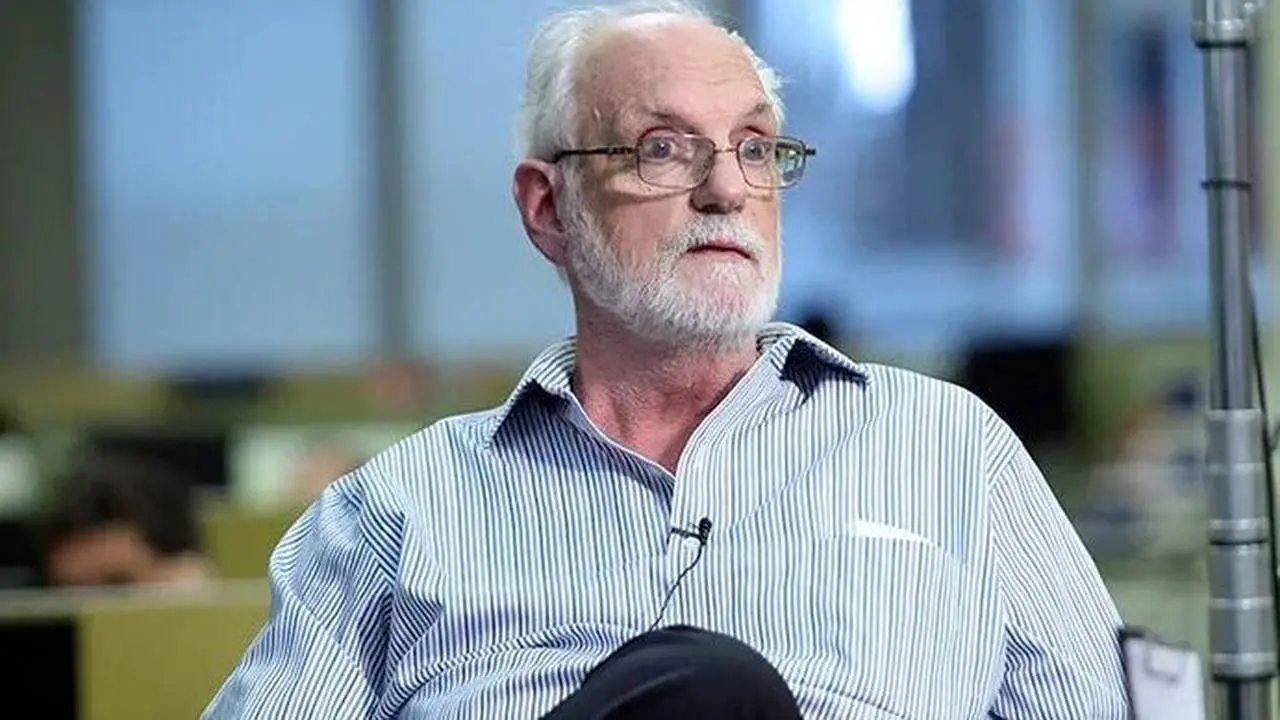

Juan Carlos De Pablo sobre la suba del dólar: «Todavía estamos muy lejos…»

En el marco de un seminario virtual organizado por la empresa Planexware, el economista Juan Carlos de Pablo buscó llevar tranquilidad frente a la reciente suba del dólar y sostuvo que el comportamiento del tipo de cambio debe analizarse en un contexto de inflación, sin caer en interpretaciones alarmistas.

La cotización del dólar oficial mayorista acumula una suba cercana al 5% durante junio. Sin embargo, en lo que va del año el avance es de apenas 1,5%, muy por debajo de la inflación acumulada de 14,7% registrada hasta mayo.

Frente a ese escenario, De Pablo consideró que el movimiento del tipo de cambio es compatible con un contexto inflacionario y descartó que represente una señal de preocupación para el Gobierno. Según explicó, «si tenemos inflación, que se mueva el tipo de cambio nominal no es para suicidarse». Además, afirmó que la administración de Javier Milei no buscará competir con una demanda circunstancial de dólares y remarcó que el tipo de cambio todavía está «muy lejos de la parte superior de la banda que obligaría al Banco Central a vender».

Por qué sube el dólar, según Juan Carlos de Pablo

El economista atribuyó parte del aumento de la demanda de divisas al cobro del medio aguinaldo, un fenómeno que calificó como transitorio.

Según explicó, en un escenario donde los precios continúan subiendo resulta difícil esperar que el dólar permanezca completamente inmóvil.

Además del análisis cambiario, De Pablo destacó dos datos económicos conocidos durante la semana: el crecimiento del Producto Bruto Interno (PBI) en el primer trimestre y la estabilidad de la tasa de ocupación.

En ese sentido, recordó que durante los primeros meses del año existía un fuerte pesimismo sobre la economía y señaló: «Esto nos sirve para educarnos. En el primer trimestre decíamos que se iba todo al demonio».

También puso el foco sobre el desempeño del sector externo y sostuvo que, aunque una economía creciendo más demandaría mayores importaciones, «con los valores a los que están creciendo las exportaciones, sobran dólares».

Reservas, deuda y riesgo país

Para De Pablo, el fortalecimiento del superávit comercial está permitiendo mejorar la posición financiera de la Argentina. En ese sentido, afirmó que el Banco Central está aprovechando ese excedente para comprar reservas y aseguró que, junto con las garantías ya obtenidas, eso permite que «estén prácticamente asegurados los pagos de deuda hasta 2027». A su juicio, ese escenario explica tanto la mejora en la calificación de la deuda como la baja del riesgo país.

El economista consideró además que, si el escenario económico mantiene cierta estabilidad, la ausencia de grandes novedades también puede interpretarse como una señal positiva.

En esa línea, diferenció el debate político de las decisiones concretas que se publican diariamente. «En el Boletín Oficial suceden cosas. No hay que agotarse en el estilo del Presidente», afirmó, al mencionar como ejemplos el avance del Super RIGI y las medidas vinculadas al cumplimiento de los compromisos con los acreedores externos.

El mensaje para los empresarios: invertir y no esperar una gran devaluación

Durante el encuentro organizado por Planexware, De Pablo sostuvo que las decisiones empresariales deben apoyarse en los hechos y no en las expectativas de una crisis cambiaria.

Al referirse a las inversiones, recomendó que quienes tengan una oportunidad de negocio partan de la premisa de que la probabilidad de reelección de Javier Milei es alta y concluyó que «desde el punto de vista de la toma de decisiones, no es racional quedarse paralizado».

También relativizó la caída de la inversión reflejada en las cuentas nacionales y remarcó que la medición del PBI no siempre refleja toda la actividad económica. En ese contexto, sostuvo que seguramente «alguien está haciendo algo» y advirtió a los empresarios que no esperen una fuerte devaluación. «No soñemos con que el dólar pueda irse a $6.000 porque no va por ahí. No sueñen con una devaluación y enfoquen los cañones en los elementos que están fuera de control», recomendó.

Qué dijo sobre el consumo

Respecto de la evolución del consumo interno, el economista señaló que el comportamiento de los distintos sectores es dispar y descartó una recuperación acelerada.

Según indicó, no habrá una mejora repentina de la demanda: «No va a aparecer un helicóptero con dinero para que la gente salga a comprar». Aunque reconoció que en abril los salarios le ganaron a la inflación, explicó que el consumo de bienes durables no depende únicamente del ingreso, sino también de la cantidad de pesos, los dólares disponibles y las expectativas de los consumidores.

En la apertura del seminario, el director comercial de Planexware, Guido Pinto, destacó que la compañía trabaja en soluciones de automatización para procesos comerciales y administrativos destinadas a mejorar la eficiencia de las empresas.

Pinto señaló que la firma invierte en la Argentina y que sus plataformas conectan de manera colaborativa a proveedores, clientes, retailers y servicios fiscales. Además, destacó como diferencial que la empresa cuenta con una mesa de ayuda atendida las 24 horas, los siete días de la semana.

Según detalló, la comunidad de Planexware reúne alrededor de 15.000 empresas que intercambian unos ocho millones de documentos por mes a través de sus plataformas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,inflación,devaluación,reservas

ECONOMIA

Aumentó la desigualdad en el primer trimestre: el 10% más rico gana 15 veces más que los sectores con menores ingresos

La distribución del ingreso en la Argentina urbana se deterioró en los primeros tres meses de 2026. El indicador que mide la desigualdad entre los hogares retrocedió a un nivel que no se registraba desde comienzos de 2024, según el informe de Evolución de la Distribución del Ingreso que el Indec publicó este miércoles, basado en la Encuesta Permanente de Hogares (EPH).

El Coeficiente de Gini del ingreso per cápita familiar de las personas llegó a 0,442 puntos en el primer trimestre de 2026, frente a 0,435 que había registrado en el mismo período de 2025. Es el valor más alto desde el primer trimestre de 2024, cuando había alcanzado 0,467 en el pico más elevado de la serie reciente, en pleno impacto de la devaluación de diciembre de 2023.

El Coeficiente de Gini es uno de los instrumentos estadísticos más utilizados para medir la desigualdad en la distribución del ingreso. Toma valores entre 0 y 1: cuanto más cerca del 0, mayor es la igualdad; cuanto más cerca del 1, mayor es la concentración. A diferencia de otros indicadores —como la brecha entre los extremos de la distribución—, el Gini toma en cuenta al conjunto de la población y no solo los valores en los extremos. El Indec lo calcula con datos desagregados, lo que lo hace más preciso que si se utilizaran agrupamientos por deciles.

Otro indicador que mide la distancia entre los extremos de la distribución es la brecha entre el decil más alto y el más bajo del ingreso per cápita familiar. En el primer trimestre de 2026, la mediana del decil 10 fue 15 veces mayor que la del decil 1, el mismo cociente que en igual período de 2025. Sin embargo, ese valor es superior al que se registró durante los tres trimestres anteriores, cuando la brecha había sido de 13, en el tercer trimestre de 2025. El propio informe aclara que esta variación responde en parte al “efecto del aguinaldo”: los resultados del primer y tercer trimestre de cada año están afectados por su captación, mientras que los del segundo y cuarto no lo están.

El decil 10 concentró el 33,5% del ingreso total, con un ingreso medio de $2.435.937. En el extremo opuesto, el decil 1 reunió apenas el 1,8% del ingreso, con un promedio de $130.550. La diferencia de promedios entre ambos extremos fue de 19 veces.

El ingreso promedio per cápita del total de la población, que abarcó 30,1 millones de personas, fue de $728.008 en el primer trimestre de 2026, con una mediana de $500.000. La suma total de ingresos para esa población ascendió a $21.909.502 millones, lo que implicó un incremento nominal del 35,6% frente al mismo trimestre de 2025.

La distancia entre estratos fue pronunciada. El ingreso medio del estrato bajo —los cuatro primeros deciles del ingreso per cápita familiar— fue de $264.131, mientras que el del estrato alto —los dos últimos deciles— llegó a $1.823.599, casi siete veces más. El estrato medio, que agrupa los deciles del 5 al 8, tuvo un ingreso promedio de $644.818.

El 61,9% de la población total —18.634 miles de personas— percibió algún ingreso. Dentro de ese grupo, el ingreso promedio individual fue de $1.153.457, siempre hablando del primer trimestre del año.

Entre quienes perciben ingresos, la desigualdad también se expresó en la diferencia entre varones y mujeres. El ingreso promedio individual de los varones fue de $1.352.247, frente a $959.030 de las mujeres.

La brecha de género en el ingreso de la ocupación principal —calculada como la diferencia entre ambos promedios en relación al de los varones— fue del 29,1% en el primer trimestre de 2026, frente al 27,8% del mismo período de 2025. Es el valor más elevado de toda la serie que releva el Indec desde el primer trimestre de 2022.

La condición de formalidad marcó una diferencia significativa. Entre los trabajadores asalariados —9,7 millones de personas con un ingreso promedio de $1.136.558—, quienes contaban con descuento jubilatorio percibieron en promedio $1.375.143, un 35,9% más que en igual trimestre del año anterior. Los asalariados sin descuento jubilatorio, en cambio, tuvieron un ingreso promedio de $731.150, con una variación interanual del 51,3%, aunque partiendo de una base significativamente más baja. La relación entre ambos grupos evidencia que los trabajadores informales ganaron, en promedio, poco más de la mitad que sus pares formales.

billetes,pesos argentinos,economía,inflación,Argentina,Banco Central,dinero,finanzas,2024,billetera

ECONOMIA

Jornada financiera: los activos argentinos operaron dispares, mientras Wall Street anticipa que seguirán las tasas altas

En los Estados Unidos el indicador de inflación preferido de la Reserva Federal mostró que los precios se dispararon hasta el nivel más alto en tres años, lo que probablemente mantendrá al banco central norteamericano con las tasas de interés estables, con la vista puesta en una posible subida si la inflación no disminuye.

Mientras que los indicadores de Wall Street negocian con bajas en un rango de 0,2% a 0,6%, el índice S&P Merval de la Bolsa de Comercio de Buenos Aires resignó un 0,5%, en los 3.096.068 puntos.

Los bonos soberanos en dólares -Bonares y Globales- promediaron una suba de 0,2%, mientras que el riesgo país de JP Morgan quedó sin variantes para la Argentina, en los 437 puntos básicos, debido al recorte de unos dos puntos básicos en las tasas de retorno de los bonos del Tesoro de EE.UU.

“Los soberanos hard dollar mostraron fortaleza en el tramo largo de la curva. En contraste, la renta variable continuó débil, en una semana en la que también pesó la noticia de que MSCI no reclasificó a la Argentina ni como mercado emergente ni como de frontera», consideró Matías Migliore, Team Leader de Mesa IFA en Balanz.

El índice de gastos de consumo personal en los Estados Unidos subió un 4,1% en mayo, en línea con las expectativas, y un 3,8% respecto a abril. La inflación mensual aumentó hasta el 0,4%, una décima de punto porcentual menos de lo previsto y al mismo nivel que en abril.

“En un jueves volátil, el alivio provisto por los excelentes resultados de Micron Technology (+11%) coexistió con un fuerte retroceso en Apple (-5%). En paralelo, la publicación del indicador de inflación preferido de la Reserva Federal (PCE) se ubicó en línea con las previsiones, trayendo calma transitoria a los rendimientos de la renta fija y habilitando un respiro para el dólar a nivel global”, definió Damián Vlassich, Team Leader de Estrategias de Inversión en IOL.

“Por su parte, el mercado local se mantuvo más estable, intentando asimilar y dejar atrás el impacto bajista del ‘efecto MSCI’ observado en la sesión previa”, acotó Vlassich.

Los precios del petróleo operaron con ligeras ganancias, para despegar desde sus precios más bajos desde marzo. El barril de crudo Brent del Mar del Norte ganó 1,5%, a USD 74,84 para los contratos con entrega en agosto. El crudo intermedio de Texas en los EEUU subió 1,8%, a 71,58 dólares.

“Considero que este cierre técnico y el hundimiento del Índice de Miedo y Codicia hasta los 26 puntos confirman que el mercado ha entrado en una fase algo defensiva pero justificada, en mi opinión, el repunte de la inflación estructural y el fuerte incremento en el costo de coberturas sugieren que los operadores finalmente están asimilando la amarga realidad de tasas restrictivas prolongadas, lo que a mi parecer deja a diferentes activos de riesgo bajo amenaza latente en las próximas sesiones”, afirmó Laura Torres, directora de Inversiones de IMB Capital Quants.

Con un importante volumen de USD 622,6 millones operados en el segmento de contado, el dólar mayorista descontó dos pesos (-0,1%) este jueves, a $1.477 para la venta, tras haber anotado su nivel más alto desde el 3 de noviembre este miércoles. El tipo de cambio oficial hizo así una pausa en su racha alcista que le permitió sumar 51 peso o 3,6% desde el 12 de junio.

“Luego de varias jornadas operando con una fuerte demanda, hoy encontró algo de respiro, al menos de manera momentánea. Desde las primeras operaciones comenzó a retroceder de forma lenta y gradual, descontando parte de las subas recientes hasta encontrar un equilibrio en la zona de $1.477″, sintetizó Nicolás Merino, operador de ABC Mercado de Cambios.

En lo que va del mes, el dólar mayorista anota un ascenso de 69 pesos o 4,8%, mientras que en el recorrido de 2026 el incremento se ajusta a 22 pesos o un 1,5 por ciento.

El BCRA estableció un techo para su esquema cambiario en los $1.799,21: el dólar mayorista quedó a 322,21 pesos o 21,8% de dicho límite para la libre flotación.

El dólar al público permaneció sin cambios, a $1.495 en el Banco Nación. En junio, el billete minorista sube 65 pesos o un 4,5 por ciento.

El BCRA informó que en las entidades financieras el dólar promedió $1.498,11 para la venta y $1.447,59 para la compra.

A su vez el blue siguió operado sin variantes a $1.530, máximo desde el 2 de enero.

En cuanto al dólar futuro, la mayoría de los contratos en la plataforma A3 Mercados negociaron con mínima baja. La posición más negociada, para fin de junio cedió 4,50 pesos o 0,3%, a $1.479, frente a un techo de las bandas cambiarias previsto en 1.803,03 pesos.

El Banco Central compró en el mercado USD 50 millones, el 8% de la oferta de contado, mientras que las reservas internacionales brutas crecieron en USD 24 millones, a 46.961 millones de dólares.

Business,Corporate Events,North America

La llegada del aguinaldo suele reactivar una pregunta recurrente entre los ahorristas argentinos: qué hacer con ese ingreso extra. Si bien muchas personas lo usan para pagar deudas o realizar compras, algunos ahorran e invierten parte o todo este dinero.

Y, si bien el plazo fijo y la compra de dólares suelen ser las opciones más populares, por lo general no son las más rentables, en especial a largo plazo. Según los expertos, la clave pasa menos por elegir un único activo y más por construir una cartera acorde al perfil de riesgo de cada inversor.

Las obligaciones negociables, entre las favoritas para quienes buscan renta en dólares

Para Fernando Villar, asesor financiero independiente, una de las estrategias más razonables para un perfil conservador es construir una cartera dolarizada pensando en un horizonte de uno a dos años.

El especialista considera que el escenario electoral que comenzará a tomar protagonismo de cara a 2027 puede generar episodios de volatilidad, por lo que recomienda incorporar instrumentos que permitan obtener rendimientos en dólares sin depender exclusivamente de la evolución del tipo de cambio.

En ese marco, las obligaciones negociables de empresas argentinas de primera línea aparecen entre las principales alternativas. Compañías como Aeropuertos Argentina, Pampa Energía, Cresud, IRSA, YPF y Vista son, según su punto de vista, ejemplos de emisores con buen perfil crediticio y rendimientos que rondan entre el 6% y el 6,5% anual en moneda dura.

Desde Balanz coinciden con esa visión. Según explican, las obligaciones negociables corporativas siguen siendo una de las herramientas más elegidas por quienes buscan generar ingresos en dólares manteniendo un nivel de riesgo relativamente acotado.

La firma destaca particularmente las emisiones de Vista y Pampa Energía, que ofrecen rendimientos cercanos al 7% anual en dólares y combinan previsibilidad con la fortaleza financiera de empresas líderes dentro de sus respectivos sectores.

«En este momento, la elección se centra en MGCRO y VSCXO, ambas ubicadas en el tramo más largo de la curva, con vencimientos en 2037 y 2038, respectivamente», destacan desde el broker.

Los fondos comunes de inversión como alternativa

Para Villar, la alternativa anterior se puede combinar con fondos que inviertan en bonos de Latinoamérica y Estados Unidos.

«Hay varios fondos LATAM que ofrecen los agentes de bolsa, que pueden exponer al inversor a alternativas en el exterior, quitando de la cartera la volatilidad electoral», asegura.

En este sentido, desde Balanz resaltan que, para aquellos que priorizan la diversificación sin la necesidad de invertir en activos puntuales, los fondos comunes de inversión en dólares son la opción ideal.

«Por un lado, el fondo Balanz Corporativo permite invertir en una cartera diversificada de deuda privada de alta calidad. Por otro, el fondo Balanz Dólar Corto Plazo combina instrumentos conservadores, como ONs, con activos líquidos como bonos del Tesoro de Estados Unidos, adaptándose a perfiles más cautelosos o con horizontes más flexibles que buscan muy baja volatilidad», aseguran.

En paralelo, desde el broker consideran que los instrumentos en pesos siguen ocupando un rol relevante en la administración de liquidez y la búsqueda de tasa. A través de fondos de inversión de corto y mediano plazo, es posible capturar tasas atractivas manteniendo disponibilidad, posicionándose como una alternativa más dinámica frente al plazo fijo tradicional.

«En este sentido, destacamos el fondo BALANZ Money Market, con un rendimiento en torno al 17%, y el fondo BALANZ Ahorro Pesos, con una TIR aproximada del 29%, combinando cobertura inflacionaria con tasa fija soberana», detallan.

Los activos de renta variable ganan terreno para los inversores con perfiles moderados y agresivos

Villar considera que, para un perfil moderado, a lo expuesto anteriormente se le puede sumar alguna obligación negociable que rinda entre el 7% y el 7,5% anual en dólares, frente al 6% y 6,5% de las anteriormente mencionadas.

La mayor tasa se debe a que el inversor asume un poco más de riesgo. A estos activos se le puede sumar algo de renta variable, principalmente del exterior según el especialista para evitar los riesgos electorales.

No obstante, aquellos que les interese tener algo de Argentina en el sector financiero, el experto considera interesante tener presente a BYMA, A3, Banco de Valores (VALO) y alguna petrolera como YPF.

Desde Balanz consideran que se puede incorporar a los Cedears, los cuales tienen potencial de crecimiento y diversificación internacional. «Gracias a estos instrumentos se pueden lograr exposición a sectores innovadores como Microsoft, IBM o Nvidia, lo que complementa al perfil conservador de la renta fija».

«En conjunto, se propone una cartera balanceada entre instrumentos en dólares, pesos y renta variable que prioriza estabilidad, diversificación y oportunidades de crecimiento en el mediano plazo. Según el tipo de inversor y riesgo buscado es la ponderación que se le dará a cada activo», añaden.

Por último, para un perfil agresivo, Villar considera que se debería tener una buena parte de la cartera en renta variable. «Se puede especular en pesos, tratando de hacer tasa por si el tipo de cambio queda estable o baja. Los bonos atados a la inflación también se deben tener en cuenta para este perfil, teniendo en cuenta los vencimientos para fin del año que viene», asegura.

Dentro del sector acciones, el analista considera que se debe tener presente a las acciones tecnológicas en Estados Unidos. Es importante tener presente que esta última cartera siempre se puede complementar con alguna parte «defensiva» y que el horizonte de inversión ronda los dos años en adelante.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,obligaciones negociables,dólares,renta variable

Tras los triunfos de Ecuador, Costa de Marfil y Países Bajos, así están los cruces de 16avos del Mundial: los tres juegos confirmados

French citizen who illegally cast ballot in 2022 midterms says New Jersey automatically registered him to vote

El Gobierno envía ayuda para Venezuela tras los terremotos

Habló una exempleada doméstica de Jésica Cirio y Elías Piccirillo: “Vi fajos de dólares en mochilas y vestidores”

Aumentó la desigualdad en el primer trimestre: el 10% más rico gana 15 veces más que los sectores con menores ingresos

Los venezolanos buscan a sus víctimas entre los escombros: “Lo que nos faltaba”, dicen con resignación en Caracas

“El mejor del mundo”: los elogios a Messi y a la selección argentina en el arco político tras el triunfo ante Austria

Violencia, déficit fiscal y crisis sanitaria: los desafíos que enfrentará Abelardo de la Espriella en Colombia

A los 100 años, murió Alan Greenspan, histórico presidente de la Reserva Federal de Estados Unidos