ECONOMIA

El ajuste doloroso cuando llega la estabilización

En Argentina, un país acostumbrado a ciclos de boom y declive persiste una paradoja económica recurrente:

- Durante fases de alto intervencionismo -con cierre de mercados, inflación elevada, cepo cambiario, emisión monetaria para financiar déficits, subsidios crecientes, aranceles proteccionistas, regulaciones a las importaciones y crédito dirigido desde la Anses- el consumo aparenta resistir o incluso expandirse.

- En cambio, al ingresar en un proceso de estabilización -baja de inflación, unificación cambiaria, apertura comercial, desregulación de tasas, competencia importadora y mayor énfasis en exportaciones- sectores como el comercio, la industria y la construcción se debilitan.

Esta aparente contradicción se explica por las distorsiones acumuladas por malas políticas previas, que dejaron un tejido productivo de baja productividad, competitividad raquítica, alta presión tributaria, infraestructura deficiente e inversión privada escasa, todo agravado por una incertidumbre institucional pendular.

En entornos de alta inflación y controles, los agentes económicos, de manera racional, se desprenden de los pesos que “queman” en el bolsillo. La emisión monetaria para cubrir déficits fiscales inyecta liquidez que, combinada con regulaciones de tasas de interés (que reprimen el ahorro formal), cepos que limitan opciones de dolarización y subsidios sociales que sostienen el poder de compra nominal, impulsa un consumo “artificial”.

Las políticas proteccionistas -con aranceles altos y trabas a las importaciones- protegen temporalmente a industrias locales poco competitivas, mientras el crédito subsidiado desde la Anses o líneas oficiales estimula el gasto presente a costa del futuro.

Esto genera un “efecto riqueza ilusorio”: la gente adelanta compras para evitar la pérdida de valor del dinero y las empresas venden en un mercado cautivo. Economistas keynesianos y estructuralistas latinoamericanos explicarían esto como una forma de sostener la demanda agregada y el empleo en contextos de rigideces estructurales. John Maynard Keynes justificaba la intervención estatal y el gasto para combatir el desempleo y la subutilización de recursos, especialmente en depresiones.

Raúl Prebisch y Marcelo Diamand (con su teoría de la “estructura productiva desequilibrada”) argumentaban que la protección industrial, vía aranceles e intervención, era necesaria

En América Latina, Raúl Prebisch -padre del estructuralismo cepalino- y Marcelo Diamand (con su teoría de la “estructura productiva desequilibrada”) argumentaban que la protección industrial, vía aranceles e intervención, era necesaria para superar la dependencia de exportaciones primarias y desarrollar un mercado interno dinámico, ante términos de intercambio desfavorables y fallas de mercado.

En la práctica argentina reciente (pre-2023), esto se vio en un consumo relativamente “resiliente” pese a una inflación de tres dígitos: snacks, electrónica y bienes durables para “festejos” o como cobertura contra la inflación. Sin embargo, como advierte Milton Friedman, la inflación es “siempre y en todo lugar un fenómeno monetario”, derivado del exceso de emisión. Esta “prosperidad” es insostenible: genera distorsiones de precios relativos, malas asignaciones de recursos y erosiona el capital.

Al corregir estos desequilibrios -baja de inflación vía superávit fiscal, apertura importadora, desregulación de tasas y competencia- emerge la fragilidad real. Empresas acostumbradas a protección, subsidios y liquidez artificial enfrentan costos reales más altos, competencia externa y una demanda más exigente.

El consumo se contrae porque los ingresos reales se ajustan (fin de la licuación inflacionaria) y el crédito se encarece al inicio. Sectores como la industria, el comercio y la construcción, con baja productividad acumulada, sufren más: quiebras, caída de actividad y desempleo transitorio.

Aquí entran las críticas de la Escuela Austriaca. Friedrich Hayek y Ludwig von Mises explican que la expansión crediticia y monetaria artificial géneros “malas inversiones” (malinvestments) y una estructura productiva insostenible. La corrección -el “ajuste”- es dolorosa, pero necesaria para reasignar recursos hacia usos productivos reales.

La incertidumbre institucional pendular argentina (cambios radicales de reglas en cada gobierno) amplifica esto: las decisiones de inversión se vuelven cada vez más racionales y cortoplacistas, lo que desincentiva el largo plazo. Baja inversión bruta privada, infraestructura deficiente y alta presión tributaria terminan de configurar ese diagnóstico de baja competitividad.

La apertura genera ganadores (exportadores, consumidores con mejor acceso a bienes baratos) y perdedores transitorios entre firmas ineficientes

Prebisch mismo evolucionó y reconoció límites de una industrialización por sustitución de importaciones (ISI) excesiva. La apertura genera ganadores (exportadores, consumidores con mejor acceso a bienes baratos) y perdedores transitorios entre firmas ineficientes.

El problema argentino no es la estabilización per se, sino el legado de décadas de populismo intervencionista, que dejó empresas “zombis” con baja productividad. Ejemplos históricos (convertibilidad en los 90 o intentos previos) muestran caídas iniciales seguidas de recuperación si se sostienen las reformas.

El punto central es este: el consumo inflado por distorsiones no equivale a bienestar genuino. La estabilización duele porque expone fallas estructurales previas, pero es el único camino para elevar la productividad, atraer inversión y generar crecimiento inclusivo.

Como destacaba Hayek en “Camino de servidumbre”: el intervencionismo creciente erosiona libertades y eficiencia. Friedman insistía en reglas monetarias estables y libre mercado para el crecimiento.

La combinación de disciplina fiscal-monetaria, apertura inteligente y reformas institucionales (seguridad jurídica, baja de impuestos, inversión en infraestructura) puede romper el ciclo de decadencia

En Argentina, con potencial en agro, energía, minería y servicios, la combinación de disciplina fiscal-monetaria, apertura inteligente y reformas institucionales (seguridad jurídica, baja de impuestos, inversión en infraestructura) puede romper el ciclo de decadencia.

El desafío es político: sostener el ajuste más allá del corto plazo, compensando transitoriamente a los más vulnerables sin revertir reformas. De lo contrario, volveremos al “consumo artificial” que solo posterga el colapso. La racionalidad económica exige mirar más allá del presente: productividad y competitividad, no ilusiones monetarias.

El autor es Analista Económico y director de la consultora Focus Market

FATE

El aguinaldo, conocido formalmente como Sueldo Anual Complementario (SAC), es una remuneración adicional que los trabajadores en relación de dependencia reciben dos veces al año en Argentina. Este beneficio, regulado por la legislación laboral, representa un ingreso clave en los meses de junio y diciembre.

Aunque muchos lo asocian con los derechos laborales argentinos, el aguinaldo tiene un trasfondo histórico y cultural que trasciende fronteras y se remonta a costumbres de la antigüedad. Actualmente, su pago es una práctica extendida en diversos países y sectores, lo que abre el interrogante sobre su verdadero origen y evolución.

La costumbre del aguinaldo se remonta a la antigua Roma, donde la llegada del año nuevo se celebraba con el intercambio de strenae o presentes. Durante las denominadas Kalendariae strenae, los ciudadanos entregaban regalos como ramas sagradas, dulces o monedas con la esperanza de atraer prosperidad y el favor de los dioses.

Esta práctica comenzó como un ritual religioso y familiar, pero con el tiempo se expandió hasta convertirse en una costumbre social generalizada. La Real Academia Española (RAE) registra que el término “aguinaldo” podría provenir de la expresión latina hoc in anno, que significa “en este año”, lo que refuerza su vínculo con los obsequios entregados al inicio de un nuevo ciclo.

A lo largo de los siglos, la tradición de los regalos de año nuevo se fue adaptando y diversificando. Fue en Italia donde el aguinaldo adquirió su versión moderna. En 1937, el gobierno italiano instituyó por ley la tredicesima mensilità o decimotercera mensualidad, que obligaba a los empleadores industriales a pagar un salario adicional en diciembre como gratificación navideña. Esta medida se extendió a otros sectores en 1946 y, finalmente, a todos los empleados en 1960, convirtiendo a Italia en el primer país en transformar el aguinaldo en un derecho laboral.

Actualmente, el aguinaldo o su equivalente se paga en numerosos países: España, México, Brasil, Argentina, Portugal, Uruguay, Perú y Colombia, entre otros. En Alemania y Austria, la gratificación está regulada por contratos colectivos y suele ser menor que el salario mensual.

En los Países Bajos, el “decimotercer mes” es una suma adicional no sujeta a impuestos como una remuneración común. Esta expansión global muestra cómo la costumbre, nacida en Roma, sigue vigente en las prácticas laborales modernas.

El aguinaldo es un pago extraordinario de origen histórico, que surgió como un regalo de buena fortuna en la antigua Roma y se convirtió en una gratificación obligatoria en diversos sistemas laborales del mundo, especialmente a partir de la institucionalización legal en Italia durante el siglo XX.

Cuándo empezó a cobrarse el aguinaldo en Argentina

En Argentina, la tradición del aguinaldo precede a su regulación legal. A finales del siglo XIX, algunos comerciantes comenzaron a entregar gratificaciones a sus empleados como reconocimiento por el trabajo realizado durante el año. Estas sumas eran arbitrarias y dependían exclusivamente de la voluntad del empleador.

El primer antecedente oficial se da en 1910, cuando el gobierno municipal de Buenos Aires, bajo la intendencia de Manuel Güiraldes, otorgó un “Aguinaldo del Centenario” a los empleados municipales con motivo de los festejos patrios. Durante las primeras décadas del siglo XX, surgieron normativas que reconocían la gratificación en determinados sectores y regiones, aunque sin alcance nacional.

La institucionalización definitiva llegó durante el gobierno militar de Edelmiro Farrell, quien en 1945, a instancias de Juan Domingo Perón —entonces secretario de Trabajo y Previsión—, firmó el Decreto 33.302. Este decreto estableció el pago obligatorio del Sueldo Anual Complementario (SAC) para los trabajadores registrados y un incremento general de salarios, además de la creación del Instituto Nacional de Remuneraciones.

Un año después, en 1946, la Ley 12.921 consolidó la obligación para todos los empleadores de pagar el aguinaldo, junto con la fijación del Salario Vital Mínimo y Salarios Básicos. En 1968, la Ley 17.620 dividió el cobro del aguinaldo en dos pagos anuales, marcando el sistema vigente hasta hoy: la primera cuota se paga en junio y la segunda en diciembre.

El aguinaldo en Argentina tiene una historia que arranca con gratificaciones voluntarias a fines del siglo XIX, avanza con normativas parciales en el siglo XX y se consolida como derecho laboral universal en 1945, bajo el impulso de Perón, transformándose en una de las conquistas más visibles del sistema de protección al trabajador.

El aguinaldo en Argentina se paga en dos cuotas: una en junio y otra en diciembre. Si bien este derecho está enmarcado en la Ley 20.744 de Contrato de Trabajo, la fórmula exacta que utilizamos hoy fue establecida en 1984 mediante la Ley 23.041.

Esta normativa determinó que el monto a abonar en cada semestre debe calcularse sobre el 50% de la mayor remuneración mensual devengada por todo concepto dentro de los semestres que culminan en junio y diciembre. El cálculo es sencillo: se identifica cuál fue el salario más alto ganado entre enero y junio, y sobre ese importe se liquida la mitad como aguinaldo de mitad de año

Para quienes no hayan trabajado el semestre completo, la fórmula consiste en dividir el salario mensual por 12 y multiplicar ese resultado por la cantidad de meses efectivamente trabajados. Así, el sistema contempla a quienes ingresaron a mitad de semestre y asegura que todos los empleados perciban la proporción correspondiente.

La ley establece que la primera cuota del aguinaldo puede pagarse hasta el 30 de junio. Sin embargo, las empresas disponen de un período de gracia de cuatro días hábiles. La segunda cuota debe abonarse antes del 18 de diciembre.

El pago del aguinaldo en Argentina está regulado por la legislación laboral y alcanza a todos los trabajadores en relación de dependencia y jubilados. El Sueldo Anual Complementario corresponde tanto al sector privado como al público, siempre que exista una relación laboral formal registrada.

Además, la normativa incluye a empleadas y empleados domésticos y a quienes tienen trabajos temporales o discontinuos, siempre que estén debidamente registrados. En el caso de quienes perciben jubilaciones o pensiones, el Estado abona el aguinaldo en los mismos períodos que los activos.

No están alcanzados por el aguinaldo quienes realizan actividades informales, trabajadores autónomos sin relación de dependencia, ni los monotributistas que no tienen un empleador directo.

El aguinaldo es un derecho garantizado por ley para empleados registrados y jubilados, quedando excluidos los trabajadores informales y quienes no cuentan con un vínculo laboral formal.

Corporate Events,South America / Central America

ECONOMIA

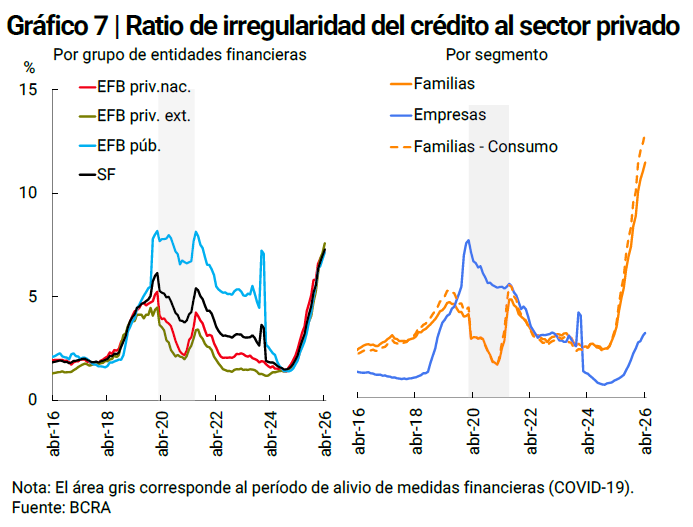

Por qué la morosidad en los préstamos para las familias sigue en alza y qué planes pueden frenarla

A pesar de que tantos los bancos como el Gobierno sostienen que en materia de morosidad lo peor ya pasó, los últimos datos oficiales reportados mostraron que en abril la irregularidad en los préstamos siguió creciendo, en especial en el segmento de consumo.

La mora en los préstamos a individuos subió a 12,1% en abril, su nivel más alto en 20 años, según el Informe sobre Bancos del BCRA. Los créditos personales llegaron al 14,9% de irregularidad en la cartera (+0,5% en el mes) y las tarjetas de crédito alcanzaron al 12,5% (+0,7%). Tomando el crédito al sector privado en su conjunto, la morosidad total llegó en abril al 7,3% (+0,3%).

La explicación para que los banqueros digan que la mora está aflojando y que los números no lo demuestren no está en los créditos impagos sino en la falta de créditos nuevos. El mismo informe muestra que en abril el crédito para el consumo cayó un 0,9% en términos reales (es decir, descontada la inflación), en un contexto de reducción de todo el financiamiento al sector privado.

Así, aún cuando la irregularidad empiece a frenarse, los datos de la mora seguirán siendo negativos mientras la otra parte de la ecuación, el stock total de créditos, no pueda despegar. Y para eso falta mucho.

En los bancos explican claramente que no están saliendo a colocar préstamos en ninguna línea por dos razones.

La primera es que la demanda no lo exige: el consumo privado luce estancado y hay más clientes tratando de cubrir agujeros que pidiendo financiación para comprar algo. En el crédito para empresas, el panorama es igual de desalentador.

En segundo lugar, los bancos quieren bajar su nivel de riesgo hasta “limpiar” sus carteras de préstamos con atrasos. De esa forma, eligen al público, no lanzarse a prestar hasta que el panorama sea más claro y seguir colocando sus fondos en la deuda pública. Las estrategias para esto son conocidas: no actualizar los límites de las tarjetas, ponerse más estricto a la hora de calificar a los clientes y, sobre todo, mantener las tasas de interés en un nivel elevado.

La excepción fue el crédito en dólares, que creció atado al buen momento del comercio exterior. La pre-financiación de exportaciones y otras líneas en moneda extranjera están sosteniendo la actividad crediticia en muchos bancos. De ahí que algunas entidades -no todas- sigan presionando al BCRA para que se flexibilice aún más la posibilidad de prestar en dólares, restringida como medida precautoria desde la crisis de 2001.

Cada vez que el presidente del Banco Central, Santiago Bausili, habló acerca de la creciente morosidad en el crédito para las familias, señaló dos cuestiones. La primera es que la irregularidad ya tocó su máximo nivel durante el verano, por lo que ya comenzó a reducirse. Los datos oficiales de abril, aún con las particularidades de la medición, ponen en duda esa afirmación.

El segundo mensaje oficial es que desde el Gobierno no va a haber medidas concretas para paliar la situación. Bausili dijo que hacerlo sería “decidir sobre el dinero de la sociedad” y que el BCRA no está dispuesto a hacer eso. Por ello, no cabría esperar ninguno de los auxilios clásicos, como generalizar topes en las tasas o extensión en los plazos. Se descarta que haya algún “alivio regulatorio”, que brinde flexibilidad a los bancos a los efectos de refinanciar a los endeudados o cualquier posibilidad en la que el Estado absorba las pérdidas en alguna medida.

“El proceso de digestión de la mora está muy avanzado. Muchos bancos ya han visto el pico de la mora, algunos en diciembre, otros en febrero o marzo. Eso hace que algunos bancos ya empezaron a retomar una política de expandir el crédito», dijo Bausili en su última conferencia de prensa.

Aún con ese mensaje que llegó del BCRA, claramente hubo soluciones desde la órbita oficial ante la preocupación por la mora. Un mes atrás, el Banco Nación lanzó un primer “kit de soluciones” para los que necesitan refinanciar deudas, con tasa fija nominal del 65%, plazos de hasta 72 meses y montos de hasta $ 100 millones. También ofreció la cancelación de deudas con tarjetas, con tasas del 35% hasta $10 millones.

Esta semana el Nación avanzó con un nuevo mecanismo de refinanciación para deudas de consumo, esta vez con tasas del 12% al 14% ajustadas por UVA y plazo de hasta 120 meses. Se trata de un verdadero rescate ofrecido por el banco estatal: su primer plan abarcó a deudores en situación 1 y 2, con 90 días de atraso como máximo. En esta segunda etapa, la refinanciación admite deudores en categorías 3, 4 y 5. Esta última es la de los “irrecuperables” según el Banco Central, aquellos que dejaron de pagar hace más de un año.

En el ámbito de la Ciudad de Buenos Aires, también hubo movimiento. La Legislatura porteña sancionó un Programa de Desendeudamiento Familiar y Personal, que permitirá refinanciar deudas de tarjetas y préstamos personales a una tasa del 35% a familias con ingresos menores a 10 salarios mínimos ($3,7 millones). El plan se implementará a través del Banco Ciudad y se espera la adhesión de otras entidades financieras.

Más allá de que los datos oficiales sobre morosidad llegan hasta abril, en las semanas posteriores parece haberse acentuado el escenario de retracción para todos los préstamos. En junio, con el último dato oficial al día 23, el stock total de préstamos al sector privado en pesos creció apenas 0,5%, con una evidente caída en los créditos al consumo: los personales subieron solo 0,6% y el saldo de tarjetas cayó -4,2%, al igual que los prendarios (-0,4%). Con ese pobre desempeño en el otorgamiento de nuevas financiaciones, el ratio de morosidad tendrá combustible para mantenerse elevado.

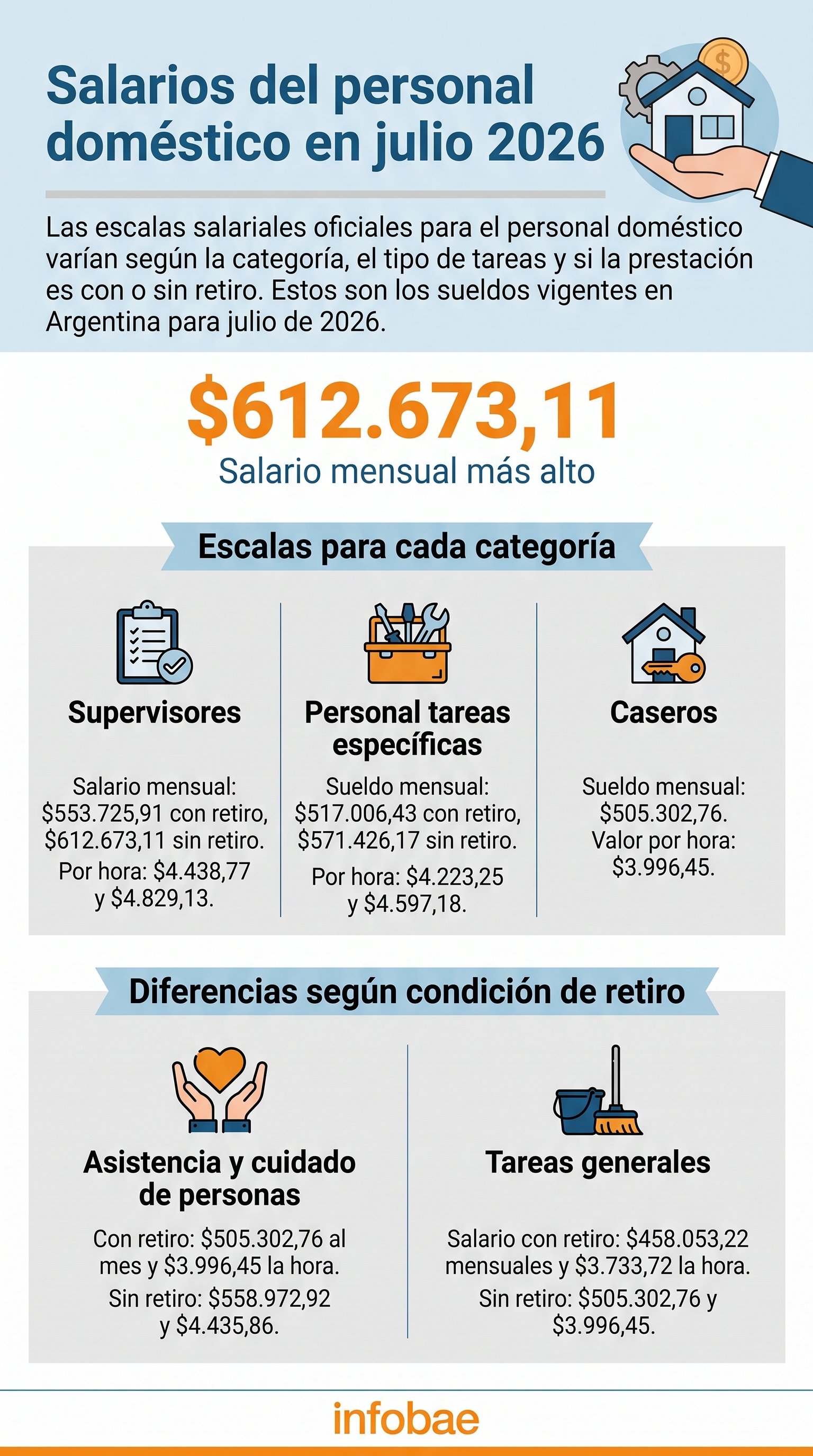

Luego de una nueva ronda de negociaciones, la Comisión Nacional de Trabajo en Casas Particulares determinó aumentos progresivos en los salarios mínimos de las empleadas domésticas y los trabajadores incluidos en la Ley N° 26.844.

La Resolución N° 4/2026, difundida a comienzos de junio en el Boletín Oficial, formalizó los incrementos mensuales previstos entre abril y julio, tomando como base los sueldos mínimos de marzo. El ajuste fue de 1,8% para abril, mientras que en mayo se ubicó en 1,6% sobre el monto ya actualizado. En junio, la suba se ajustó al 1,5% y en julio se aplicará un 1,4%, siempre considerando los sueldos que resulten de los meses previos.

Al mismo tiempo, a partir del mes que viene, la mitad de la suma no remunerativa abonada en marzo se integrará definitivamente al salario básico. La resolución establece que estos incrementos tendrán vigencia en todo el territorio nacional, garantizando un piso salarial uniforme para el sector.

El valor de la hora de limpieza resulta del convenio colectivo que regula el trabajo doméstico en la Argentina y abarca a las personas que desempeñan tareas como limpieza, mantenimiento básico y otras actividades comprendidas en la categoría de tareas generales.

La tarifa oficial para el personal de limpieza en tareas generales quedó establecida en $3.733,72 por hora con retiro y $3.996,45 por hora sin retiro para julio de 2026. El esquema incluye también los valores mensuales, que ascienden a $458.053,22 para quienes trabajan con retiro y $505.302,76 para quienes lo hacen sin retiro. Estos montos surgen de los acuerdos homologados y publicados en los canales oficiales del sector.

- Supervisores: con retiro, $4.167,14 por hora y $519.840,95 al mes; sin retiro, $4.541,75 por hora y $576.213,21 mensuales.

- Personal para tareas específicas: con retiro, $3.959,56 por hora y $484.725,45 al mes; sin retiro, $4.318,35 por hora y $536.768,02 mensuales.

- Caseros: salario mensual de $473.533,02 y $3.745,18 por hora.

- Asistencia y cuidado de personas: con retiro, $3.745,18 por hora y $473.533,02 mensuales; sin retiro, $4.165,14 por hora y $524.858,76 al mes.

- Personal para tareas generales: con retiro, $3.491,58 por hora y $428.347,44 mensuales; sin retiro, $3.745,18 por hora y $473.533,02 al mes.

- Supervisores: con retiro, $4.233,82 por hora y $528.158,40 al mes; sin retiro, $4.614,42 por hora y $585.432,62 mensuales.

- Personal para tareas específicas: con retiro, $4.022,91 por hora y $492.481,06 al mes; sin retiro, $4.387,44 por hora y $545.356,31 mensuales.

- Caseros: salario mensual de $491.109,55 y $3.805,10 por hora.

- Asistencia y cuidado de personas: con retiro, $3.805,10 por hora y $481.109,55 mensuales; sin retiro, $4.231,79 por hora y $533.256,50 al mes.

- Personal para tareas generales: con retiro, $3.547,45 por hora y $435.201,00 mensuales; sin retiro, $3.805,10 por hora y $481.109,55 al mes.

- Supervisores: con retiro, $4.297,33 por hora y $536.080,78 al mes; sin retiro, $4.683,64 por hora y $594.214,11 mensuales.

- Personal para tareas específicas: con retiro, $4.083,26 por hora y $499.868,28 al mes; sin retiro, $4.453,26 por hora y $553.536,65 mensuales.

- Caseros: salario mensual de $488.326,19 y $3.862,18 por hora.

- Asistencia y cuidado de personas: con retiro, $3.862,18 por hora y $488.326,19 mensuales; sin retiro, $4.295,26 por hora y $541.255,35 al mes.

- Personal para tareas generales: con retiro, $3.600,66 por hora y $441.729,02 mensuales; sin retiro, $3.862,18 por hora y $488.326,19 al mes.

- Supervisores: con retiro, $4.438,77 por hora y $553.725,91 al mes; sin retiro, $4.829,13 por hora y $612.673,11 mensuales.

- Personal para tareas específicas: con retiro, $4.223,25 por hora y $517.006,43 al mes; sin retiro, $4.597,18 por hora y $571.426,17 mensuales.

- Caseros: salario mensual de $505.302,76 y $3.996,45 por hora.

- Asistencia y cuidado de personas: con retiro, $3.996,45 por hora y $505.302,76 mensuales; sin retiro, $4.435,86 por hora y $558.972,92 al mes.

- Personal para tareas generales: con retiro, $3.733,72 por hora y $458.053,22 mensuales; sin retiro, $3.996,45 por hora y $505.302,76 al mes.

Por otra parte, en las regiones denominadas desfavorables —que comprenden las provincias de La Pampa, Río Negro, Chubut, Santa Cruz, Tierra del Fuego y el partido de Carmen de Patagones en Buenos Aires—, se debe agregar un plus del 31% al salario final correspondiente a cada categoría.

El “efecto dominó” que aceleró la caída de Adorni, el nuevo triángulo político y las batallas que se vienen adentro del Gobierno

Colapinto explicó por qué no pudo ver el partido de Argentina en el Mundial: “Lo primero que hice fue prender el teléfono”

¿Cuál es la historia y el origen del aguinaldo?

Young Americans break sharply from older Americans on China threat, new poll finds

Por qué se celebra hoy el Día del Orgullo LGBTIQ+ en todo el mundo

La conmovedora despedida a Ernestina Pais: el dolor de familiares, colegas y amigos

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

El oficialismo hizo caer la sesión del Senado para evitar la interpelación a Manuel Adorni

CHIMENTOS17 horas ago

CHIMENTOS17 horas agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA21 horas ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- SOCIEDAD1 día ago

Lo vimos en Gladiator y Sons of Anarchy, ahora llega a Juego de Tronos y yo aprovecho para hablaros de la cara más cruel e ignorada del Norte