ECONOMIA

Por qué uno de cada tres trabajadores argentinos planea cambiar de empleo y qué los detiene

En el mercado laboral argentino, la insatisfacción con el sueldo y la falta de perspectivas de crecimiento conviven con una llamativa cautela: muchos trabajadores quieren irse, pero pocos dan el paso. Un estudio reciente sobre comportamiento laboral y preferencias de los trabajadores ilumina ese aparente contrasentido y revela qué factores pesan más a la hora de decidir si quedarse o buscar algo mejor.

El 33% de los trabajadores argentinos tiene intención de cambiar de empleo, pero solo el 10% concretó ese cambio en el último semestre. Esa brecha entre la voluntad y la acción es uno de los datos centrales del Randstad Employer Brand Research 2026, que releva anualmente el comportamiento laboral en 34 países y que en Argentina consultó a más de 4.000 personas de entre 18 y 65 años.

Los números muestran, además, que la situación no es nueva ni se está agravando. Respecto de la medición anterior, la intención de cambio bajó apenas un punto porcentual —del 34% al 33%— y quienes efectivamente cambiaron de trabajo pasaron del 12% al 10%. En términos estadísticos, el panorama es de relativa estabilidad.

Las razones que llevan a los trabajadores a querer irse son claras y están encabezadas por una sola variable: la plata. El 50% de los encuestados señala la baja remuneración como el principal motivo para renunciar, un porcentaje que cobra mayor peso en un contexto de aumento sostenido del costo de vida.

A esa razón le siguen la falta de oportunidades de desarrollo profesional (36%), un balance insuficiente entre trabajo y vida personal (27%) y un ambiente laboral negativo (26%).

El patrón no es uniforme entre grupos. Las generaciones más jóvenes son las que más piensan en cambiar: el 39% de los trabajadores de la generación Z lo tiene previsto para los próximos meses, seguido del 35% de los millennials. En cambio, entre los de mayor edad la propensión cae: 23% en la generación X y 19% entre los baby boomers.

También hay diferencias por género. Las mujeres mencionan el salario como motivo de renuncia con mayor frecuencia que los hombres —52% contra 48%—, mientras que ellos son más propensos a irse por falta de interés en las tareas o por un liderazgo deficiente.

En cuanto al balance trabajo-vida personal, son las generaciones más jóvenes quienes más lo valoran como razón de salida: el 29% de los más jóvenes lo menciona, frente al 24% de los grupos de mayor edad. En el caso de las generaciones mayores, en cambio, cobra más peso la percepción de inequidad salarial y la insuficiencia de incentivos: el 22% lo señala como motivo, por encima de la media general del 18%.

El estudio identifica una brecha entre lo que los trabajadores esperan de un empleador ideal y lo que perciben en su empleo actual, y esa distancia puede ser parte de la explicación de por qué tantos evalúan irse sin terminar de hacerlo.

El 70% de los encuestados señala el salario y los beneficios como el atributo más importante de un empleador ideal. Le siguen un ambiente laboral agradable (67%) y las oportunidades de desarrollo profesional (63%). Sin embargo, cuando los mismos trabajadores evalúan a sus empleadores actuales, el peso de esos factores cae de manera significativa: tanto el salario como las posibilidades de crecimiento rinden por debajo de lo que el talento considera deseable.

Esa distancia entre expectativa y realidad configura un cuadro de insatisfacción latente que no siempre se traduce en una renuncia efectiva.

El estudio no ofrece un dato único que explique la inacción, pero el contexto macroeconómico aparece como telón de fondo. La incertidumbre, la inflación y la falta de señales de crecimiento sostenido en la actividad económica y el mercado laboral funcionan como freno. En un escenario así, cambiar de trabajo implica asumir un riesgo que muchos prefieren no correr.

Andrea Avila, CEO de Randstad para Argentina, Chile, México y Uruguay, puso el foco en la responsabilidad de las empresas ante ese escenario: “Aunque los niveles de movilidad laboral muestran estabilidad, una parte considerable de los trabajadores continúa evaluando nuevas alternativas de desarrollo profesional. Esto representa una oportunidad para que las organizaciones revisen y fortalezcan su propuesta de valor, atendiendo las expectativas y necesidades del talento para generar mayores niveles de compromiso y fidelización”.

Las condiciones del entorno económico pesan tanto o más que la voluntad individual de moverse

La ejecutiva también amplió la lectura sobre qué buscan hoy los trabajadores más allá de los factores tradicionales. “Es importante ver a estos factores como un todo, como un mix donde cada empresa, en base a sus valores, su cultura, su estructura organizacional y los estilos de liderazgo que promueve, arma la combinación que mejor la representa. Y estos factores son apenas el principio, ya que el talento tiene hoy expectativas multifacéticas y mucho más amplias y personales, por eso, cuando hablamos del trabajo, en las organizaciones empezamos a hablar de realización personal, de bienestar e incluso de felicidad”, comentó.

El salario sigue siendo el eje central del descontento, pero el dato de que solo uno de cada diez trabajadores efectivamente cambió de empleo en el último semestre sugiere que las condiciones del entorno económico pesan tanto o más que la voluntad individual de moverse.

empleado,renuncia,oficina,trabajo,dimision,colega,sorpresa,Recursos Humanos,ambiente laboral,partida

ECONOMIA

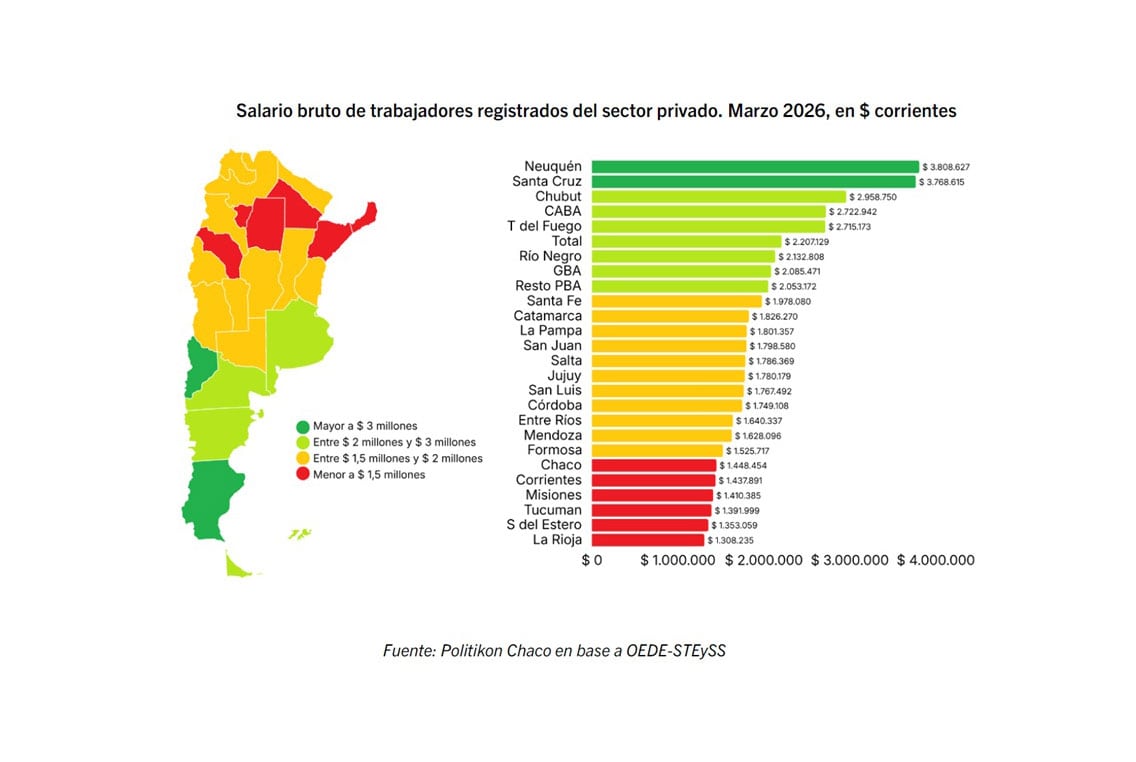

Ranking de salarios: cuánto se gana en cada provincia y qué jurisdicciones le ganaron a la inflación en el último año

Los salarios del sector privado formal en la Argentina siguen mostrando diferencias pronunciadas según la provincia de que se trate. Mientras que los trabajadores registrados de la Patagonia y de la Ciudad de Buenos Aires (CABA) encabezan el ranking de remuneraciones, los de varias provincias del norte y del centro del país se ubican en los tramos más bajos. Y en el plano de la evolución real, el panorama es poco alentador: en el primer trimestre de 2026, el promedio nacional cayó en términos reales respecto al mismo período del año anterior, y apenas tres jurisdicciones lograron esquivar esa tendencia.

El análisis surge de un informe de la consultora Politikon Chaco, elaborado a partir de datos del Observatorio de Empleo y Dinámica Empresarial (OEDE) de la Secretaría de Trabajo, Empleo y Seguridad Social de la Nación. El relevamiento toma como referencia el salario bruto promedio de los trabajadores registrados del sector privado en marzo de 2026 y compara la evolución real interanual del primer trimestre de ese año contra el mismo período de 2025.

El salario bruto promedio del total del país se ubicó en marzo en 2.207.129 pesos. Ese número, sin embargo, oculta una disparidad considerable entre jurisdicciones: la brecha entre la provincia con mayor remuneración y la de menor es de casi tres a uno.

Las provincias que encabezan el ranking son Neuquén y Santa Cruz, con salarios brutos promedio de $3.808.627 y $3.768.615 respectivamente. Son los únicos dos distritos donde ese valor supera los tres millones de pesos. Un escalón más abajo aparecen Chubut con $2.958.750, la Ciudad de Buenos Aires con $2.722.942 y Tierra del Fuego con 2.715.173 pesos. Estos cinco son los únicos que superan el promedio nacional.

Según el informe, “como es frecuente en este indicador, son las provincias patagónicas junto a CABA las que exhiben los mayores salarios brutos promedios”. La explicación de ese fenómeno está ligada en buena medida al peso de la actividad extractiva en esas economías: la explotación de minas y canteras, que paga los salarios más altos del país dentro de ese sector, representa el 20,6% del empleo privado formal en Santa Cruz, el 16,5% en Neuquén y el 10,5% en Chubut.

En el tramo intermedio del ranking se ubican Río Negro, el Gran Buenos Aires y el resto de la provincia de Buenos Aires, con salarios brutos promedio de entre $2.000.000 y 2.200.000 pesos. Luego viene un grupo más numeroso de once distritos que oscila entre $1.500.000 y $1.999.999: Santa Fe, Catamarca, La Pampa, San Juan, Salta, Jujuy, San Luis, Córdoba, Entre Ríos, Mendoza y Formosa, en ese orden de mayor a menor.

En la parte más baja del ranking se encuentran seis provincias con salarios brutos promedio inferiores a $1.500.000: Chaco, Corrientes, Misiones, Tucumán, Santiago del Estero y La Rioja. Esta última es la que registra la remuneración más baja de todo el país, con $1.308.235 brutos en marzo de 2026. La distancia respecto a Neuquén, la provincia de mayor salario, supera los 2.500.000 pesos.

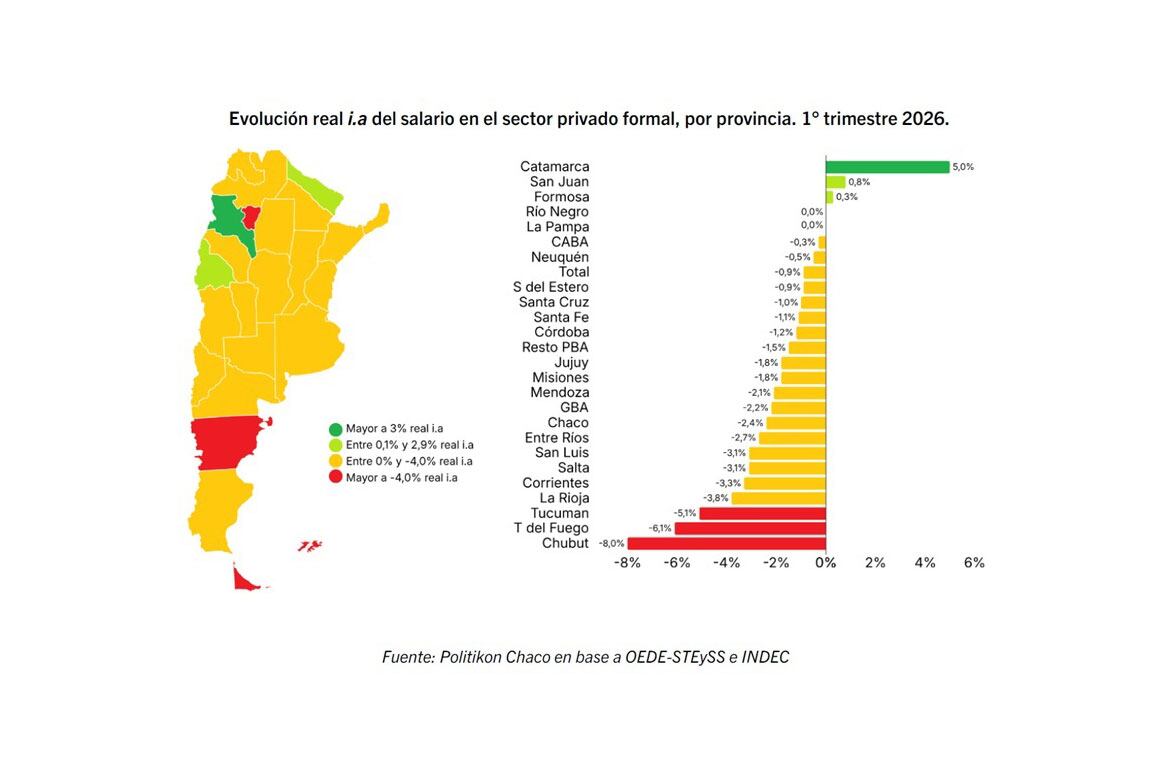

Más allá de los valores nominales, el informe analiza cómo evolucionaron los salarios en términos reales durante el primer trimestre de 2026 en comparación con el mismo período del año anterior. El resultado general es negativo: “el total país registra una caída del 0,9% real interanual”, señala el documento. Y solo tres distritos cerraron ese período con variaciones positivas.

Catamarca encabeza ese grupo minoritario con un alza real del 5,0%, seguida por San Juan con 0,8% y Formosa con 0,3 por ciento. Por su parte, Río Negro y La Pampa no tuvieron variación real (salarios estancados). El resto de las jurisdicciones perdió poder adquisitivo en términos reales.

Entre el resto de las provincias, se encontraron resultados preocupantes. La mayor parte de los distritos, un grupo de diecinueve, registró caídas de hasta el 4,0% real interanual. Entre ellos se encuentran CABA, Neuquén, Santiago del Estero, Santa Cruz, Santa Fe, Córdoba, el resto de la provincia de Buenos Aires, Jujuy, Misiones, Mendoza, el Gran Buenos Aires, Chaco, Entre Ríos, San Luis, Salta, Corrientes y La Rioja.

Tucumán, Tierra del Fuego y Chubut son las tres provincias con las peores performances en términos reales. Chubut es la que más cayó, con una variación de -8,0%, seguida por Tierra del Fuego con -6,1% y Tucumán con -5,1 por ciento.

Se trata de un dato que contrasta con la posición de estas provincias en el ranking nominal: Chubut y Tierra del Fuego figuran entre las de mayores salarios brutos del país, pero en el último año sufrieron las erosiones reales más fuertes de todo el territorio nacional.

El informe también ofrece un indicador que permite dimensionar la distribución interna de los salarios dentro de cada provincia: la proporción de trabajadores que pertenecen a sectores cuyos salarios promedio superan el total provincial. En ese sentido, Chaco lidera con un 60% de sus trabajadores en sectores por encima del promedio local, seguida por CABA con el 51% y La Rioja con el 49,3 por ciento. En el otro extremo, Jujuy registra el porcentaje más bajo: apenas el 14,8 por ciento.

economia,billetes,

ECONOMIA

Cómo hizo Chile para desarrollar un mercado de crédito equivalente a más del 100% del PBI y qué podría imitar Argentina

Mientras Argentina busca expandir el crédito, en un contexto agravado por el aumento de la morosidad a valores récord, Chile consolidó en las últimas décadas un modelo que permitió aumentar de manera sostenida el acceso a préstamos.

Según especialistas, esa diferencia se explica por factores tales como la estabilidad macroeconómica, las reformas institucionales y la confianza en la moneda.

Chile registra un nivel de crédito al sector privado equivalente al 104% del PBI, considerando tanto bancos como Proveedores No Financieros de Crédito (PNFC), según estimaciones de Deloitte. En Argentina, ese porcentaje es de apenas 15%.

El crédito bancario en Chile pasó de representar el 42,6% del PBI en 1990 al 70,2% en 2025. En Argentina, en cambio, alcanzó un pico del 26,6% en 1989 y se ubicó en 14,2% del producto el año pasado.

El objetivo inicial de los bancos locales es elevar esa relación hasta el 25% del PBI, para luego acercarse al promedio regional, que ronda el 50%.

Javier Bolzico, presidente de la Asociación de Bancos Argentinos (Adeba), consideró: “No existe la bala de plata para el crédito. Es un proceso de años, donde se deben generar las condiciones para su desarrollo”.

Entre ellas, mencionó la estabilidad macroeconómica, la confianza en la moneda, un marco regulatorio adecuado y la eliminación de impuestos distorsivos en todos los niveles de gobierno, lo cual contribuirá a la baja de tasas. “Al sector privado le corresponde aportar el capital, la gestión y la innovación”, dijo Bolzico.

Y agregó: “En los próximos años, Argentina no solo debe elevar el volumen de los préstamos, sino que también debe extender los plazos. Esto requiere confianza y que el sistema financiero tenga acceso a fondos de mediano y largo plazo”.

No existe la bala de plata para el crédito. Es un proceso de años, donde se deben generar las condiciones para su desarrollo (Bolzico)

Fuentes del sector bancario señalaron que otros puntos relevantes para la expansión son la disminución del riesgo país, que determina el costo de fondeo, y una economía abierta, integrada al mundo y a los movimientos de capitales.

Guillermo Barbero, socio de First Capital Group, afirmó que Chile adoptó políticas de austeridad fiscal, desregulación financiera y una mayor apertura para el ingreso y egreso de capitales desde las décadas de 1970 y 1980, una estrategia que, con matices, se sostiene hasta la actualidad. Remarcó que el país vecino nunca enfrentó una crisis comparable a la de Argentina en 2002.

Según el especialista, aunque Chile tuvo un problema importante con el endeudamiento en dólares de las empresas en 1982 -por la combinación de suba de tasas de interés internacionales, recesión y devaluación del peso- el retroceso del crédito no fue tan pronunciado.

A su juicio, las caídas más abruptas en el mercado local responden, entre otras cuestiones, a la falta de mecanismos de contención como los que posee Chile, incluidas las reservas de divisas y de capitales. Al mismo tiempo, destacó el temprano desarrollo del sistema de capitalización previsional, que fomentó el ahorro de largo plazo y fortaleció al sector financiero.

Jorge Berrios, director académico del Diplomado en Finanzas de la Facultad de Economía y Negocios (FEN) de la Universidad de Chile (Uchile), relató que a principios de los 80’ el país no estaba especialmente bancarizado ni tenía un acceso masivo de los individuos a distintas fuentes de financiamiento. Esa realidad comenzó a cambiar de manera radical desde la década de 1990.

El primer factor se vincula con la profunda reestructuración del sistema bancario, que implicó dotarlo de mayor solidez, profundidad y reglas alineadas con los estándares internacionales. “Dada la crisis que nosotros atravesamos entre 1982 y 1983, que implicó la quiebra de numerosas empresas y entidades; la banca está muy controlada, con órganos supervisores estrictos. Entonces, en general, en Chile hay mucha credibilidad tanto para suscribir deuda como para invertir”, detalló Berrios y subrayó que el país no tuvo episodios como el “Corralito” en Argentina.

El segundo elemento, y quizás el más relevante, fue el avance del crédito de las casas comerciales, una opción que hasta ese momento prácticamente no existía. Gran parte del crecimiento del financiamiento estuvo vinculado a los préstamos directos que estas empresas comenzaron a otorgar a los consumidores para la compra de ropa, muebles, electrodomésticos y otros bienes.

Eso se dio a través de un proceso de semibancarización, mediante la emisión de las denominadas tarjetas de casa propia, que se concedían con mínimos requisitos y permitían comprar en hasta 48 cuotas. “Las cadenas de retail rompieron el paradigma, porque ya no se necesitaba tener una cuenta de banco para acceder”, resaltó Berrios.

Posteriormente, en una línea paralela, creció la bancarización, que hoy abarca a más del 90% de las personas, de modo que los consumidores pudieron obtener tarjetas tradicionales. El límite resultaba equivalente a tres veces el sueldo del cliente.

En cuanto a las tasas de interés, Berrios calculó que, si se toman las últimas dos décadas y se excluye el impacto extraordinario de la pandemia, Chile registra una inflación promedio de entre 3% y 3,5% anual, por lo que “lógicamente, el costo de financiamiento también es muy bajo”. En ese contexto, recordó que hacia 2019 la tasa interbancaria se situó cerca del 0,5% anual.

Creció la bancarización, que hoy abarca a más del 90% de las personas, de modo que los consumidores pudieron obtener tarjetas tradicionales

Por otro lado, aseguró que actualmente en Chile predominan los créditos al consumo, mientras que los hipotecarios tienen una menor participación, debido al fuerte aumento del precio de las viviendas en los últimos años, cuyos valores subieron mucho más rápido que los salarios.

Como ejemplo, el economista contó que una propiedad que hace unos 15 años costaba alrededor de 100 millones de pesos chilenos hoy puede llegar a valer cerca de 400 millones.

En otro orden, Berrios dijo que Chile ha tenido niveles muy reducidos de morosidad, rara vez superó el 5% del total. De hecho, cuando por primera vez se autorizó el retiro de fondos de pensiones, muchas personas utilizaron esos recursos para cancelar anticipadamente sus compromisos financieros en lugar de destinarlos al consumo.

“Existe una fuerte cultura de pago y, además, la legislación favorece los procesos de cobranza. Cuando se incumplen obligaciones, los procedimientos judiciales y de embargo suelen activarse con rapidez”, indicó Berrios. Esto también se relaciona con el poder adquisitivo de la población.

Aparte, si una persona no tiene capacidad para pagar sus deudas, puede acogerse a la Ley de Insolvencia y Reemprendimiento. Se trata de una normativa que permite que el deudor notifique formalmente su quiebra, similar al procedimiento que siguen las empresas.

La mora de los préstamos bancarios a las familias argentinas llegó al 12,1% de los créditos en abril y anotó un nuevo máximo en más de 20 años. En los bancos proyectan una baja hacia el segundo semestre

Para Berrios, la contracara del crecimiento del consumo motorizado por el crédito es la escasa capacidad de ahorro. Asimismo, el especialista advirtió sobre los efectos sociales y personales del sobreendeudamiento, entre ellos problemas laborales, familiares y de salud.

Jorge Selaive, profesor adjunto del Departamento de Administración de la FEN, apuntó: “El mercado de crédito a individuos y empresas en Chile empezó a desarrollarse una vez que la inflación se consolidó en torno a la meta del Banco Central (3% anual), las expectativas se anclaron y se extendió el uso de la Unidad de Fomento (UF), índice que evoluciona con el nivel general de precios, lo cual permitió otorgar préstamos de largo plazo”.

Respecto al mecanismo de fondeo de los bancos, Selaive explicó que se sustenta en la emisión de bonos en UF y depósitos a plazos nominales y a la vista.

Sobre Argentina puntualmente, el académico opinó: “Es difícil tener un mercado de crédito profundo en una economía emergente, sometida a permanentes shocks políticos y en el precio de sus materias primas, sin tener algún instrumento indexado a la inflación que funcione como un seguro para los bancos e instituciones financieras”.

Corporate Events,LEGACY: Financials (TRBC),Financials (TRBC level 1),South America / Central America

ECONOMIA

La agroexportación liquidó un porcentaje menor de dólares que en campañas anteriores: por qué podría ser positivo

Un informe privado analizó la liquidación de exportaciones agrícolas y el superávit comercial y destacó el ritmo relativamente lento de las primeras, pese a que –subraya– “a esta altura se estima que la campaña gruesa 2025/26 será mayor a la del año pasado, tanto en volumen como en valor”.

Concretamente, señala que considerando los principales cultivos –trigo, maíz y soja– la producción ascendería a 149 millones de toneladas, 30 millones de toneladas y 25% más que los 119 millones de la campaña anterior, con los mayores aumentos relativos en trigo y en maíz.

Además, señala la consultora Quantum, “también con mejores precios internacionales –salvo en el caso del maíz–, el valor de la campaña actual sería de unos USD 40.000 millones, casi USD 7.000 millones superior al del año pasado, aunque cabe aclarar que el precio recibido por los productores es menor a esa cifra, debido al efecto de los derechos de exportación, las llamadas ‘retenciones’”.

Pero he aquí que el ritmo de liquidación de las divisas de exportación es inferior al registrado en la campaña anterior y también inferior al promedio de las cinco campañas anteriores. Esa conclusión se mantiene, dice el informe, excluyendo el efecto de los momentos en donde estuvo vigente el programa “dólar soja” o estímulos puntuales transitorios a la liquidación, que introdujeron incentivos a los ritmos de liquidación que dificultan las comparaciones entre campañas.

Según la consultora, los datos a mayo de este año indican que, si bien se mantiene la estacionalidad habitual de liquidación de las divisas de exportaciones de soja y maíz, el valor de lo liquidado es algo inferior, “aun con mejores volúmenes y un valor mucho más alto que campañas pasadas”.

Al respecto, precisa que el mes pasado se liquidaron USD 2.677 millones del complejo cerealero, inferior a los USD 3.054 millones de mayo de 2025 y también inferior al promedio de USD 3.531 millones del mismo mes de los años 2020-2025.

“En el acumulado de 2026 se liquidaron USD 10.300 millones, contra USD 11.700 millones en el mismo período de 2025”, dice el informe, una brecha de nada menos que USD 1.400 millones.

Según Quantum, salvadas las comparaciones por la exclusión de los periodos anómalos, “algunos de los elementos que podrían estar incidiendo en el ritmo más lento de liquidación estarían vinculados a las condiciones logísticas y climáticas, en algunos casos asociadas a las condiciones de humedad del grano de soja, cuya reversión requiere un período de secado para mejorar el rinde y aumentar el valor de la cosecha”.

También estarían operando cuestiones financieras, “como la posibilidad de acceder a financiamiento en pesos o en dólares o a que el productor recibió ingresos suficientes para comprar insumos y el resto lo dejó en acopio, entre otros”, dice el informe.

En cualquier caso, lo cierto es que la economía está atravesando un período de abundancia de dólares por la cuenta comercial, se tome esta “en base caja” (a medida que los dólares entran) o “devengada” (a medida que las exportaciones se realizan).

Pese a la relativa lentitud de las liquidaciones de la agroexportación, el saldo del comercio exterior acumulado en el año es abundante. “Con datos a abril de 2026, el acumulado de 12 meses de las exportaciones devengadas fue de USD 92.562 millones, contra exportaciones en base caja por USD 91.587 millones. Se trata, dice Quantum, de una diferencia contable ‘muy menor’, atribuible a la normativa puntual para la liquidación de exportaciones y posibles prefinanciaciones de exportaciones que se compensan con exportaciones efectivamente realizadas dado el marco normativo”.

Por el contrario, la diferencia entre devengado y base caja es muy superior en el caso de las importaciones. En el mismo período referido (mayo 2025 a abril de 2026), las compras desde el exterior acumuladas “base caja” sumaron USD 67.683 millones, contra USD 74.238 millones en el devengado. Esta diferencia de cerca de USD 6.500 millones también se debe a cuestiones financieras. “Uno de los motivos principales es la posibilidad de acceder a financiamiento de proveedores del exterior, en distintos casos otorgado por casas matrices o por proveedores de bienes de capital, por ejemplo”, dice el informe.

La conclusión del informe es que la lentitud del ritmo de liquidación, sumada al valor estimado superior de la campaña actual, “hace presumir mayores liquidaciones en los próximos meses”, que se sumarían a los buenos resultados del balance comercial producto del crecimiento de las exportaciones y del uso del financiamiento externo para importaciones.

Un panorama así apunta a que Economía tendría todavía por delante varios meses de abundancia de dólares para administrar con relativa comodidad los movimientos del mercado cambiario.

Dólar,Argentina,Economía,Oferta y demanda,Exportaciones,Campo,Vaca Muerta,Banco Central,Dólares del colchón,Mercado cambiario

Cómo “rajar” la historia oficial: la disputa por la memoria silenciada del pueblo williche

Ranking de salarios: cuánto se gana en cada provincia y qué jurisdicciones le ganaron a la inflación en el último año

Tras haber dejado su cargo de jefe de Gabinete, Manuel Adorni también renunciará como director de YPF

El gesto del Dibu Martínez cuando descubrió que le hablaban de un medio de Bangladesh

Murió una adolescente que estaba internada por el vuelco de un auto en el sur de Santa Fe y ya son tres los fallecidos

Manuel Adorni renunciará también como director de YPF por el Estado y se aleja de todos los cargos

Líderes mundiales ofrecieron ayuda humanitaria y equipos de rescate a Venezuela tras los devastadores terremotos

La bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

Una escena estremecedora: el dato más doloroso de los minutos posteriores a la muerte de Ernestina Pais

CHIMENTOS21 horas ago

CHIMENTOS21 horas agoLa bomba de Nico Occhiato tras el escándalo de Florencia Peña con Messi: “Lo más groso que pudimos haber logrado”

- POLITICA1 día ago

El punto de quiebre que sentó la suerte de Manuel Adorni y los preparativos que hace el Gobierno ante su inminente salida

- SOCIEDAD1 día ago

Lo vimos en Gladiator y Sons of Anarchy, ahora llega a Juego de Tronos y yo aprovecho para hablaros de la cara más cruel e ignorada del Norte