ECONOMIA

Peter Thiel y el nuevo ideario libertario: el análisis de Martín Lousteau sobre un cambio de paradigma

Martín Lousteau sostuvo que las principales reformas tributarias impulsadas por el Gobierno responden a una lógica que concede beneficios permanentes a sectores específicos de la economía y las vinculó con una corriente de pensamiento libertaria que busca reducir el alcance del Estado y limitar el control democrático sobre determinadas actividades económicas. Lo hizo durante su participación en Infobae a la Tarde, en diálogo con Diego Iglesias, Maia Jastreblansky, Paula Guardia Bourdin, Tomás Trapé y Rosendo Grobo.

El economista abrió el análisis con una pregunta: “¿Qué tienen en común el régimen especial del impuesto a los Bienes Personales, el blanqueo, la Ley de Inocencia Fiscal, el RIGI y el Super RIGI?”. Según explicó, todas esas iniciativas comparten una misma lógica: “Generan una rebaja tributaria, ya sea directa o mediante una menor capacidad de auditar, para algunos grupos específicos, que son los más privilegiados, y les dan estabilidad en el tiempo”.

Como ejemplo, señaló que el régimen especial de Bienes Personales garantiza estabilidad fiscal durante 15 años, mientras que el Régimen de Incentivo para Grandes Inversiones (RIGI) la extiende por 30. “30 años equivalen a siete gobiernos y medio. Quince años son casi cuatro gobiernos”, remarcó.

Para Lousteau, esa previsibilidad no alcanza al resto de la sociedad. “Los jubilados no tienen estabilidad en su fórmula, las familias con personas con discapacidad tampoco, los docentes universitarios tampoco, ni las provincias. Hay una decisión política clara de favorecer a determinado sector en detrimento de otros”, sostuvo.

A partir de ese diagnóstico, Lousteau enmarcó el fenómeno en una tendencia internacional que, según dijo, fue estudiada por el historiador Quinn Slobodian. Citó el concepto de “zonas”, espacios donde determinados actores económicos operan bajo reglas diferentes a las del resto de la sociedad.

“Es agujerear el Estado para que algunos estén privilegiados mientras los demás cumplen la regla general”, resumió.

En ese contexto repasó distintos antecedentes históricos. Mencionó a Hong Kong y Singapur como ejemplos frecuentemente reivindicados por sectores libertarios por su apertura económica, aunque señaló que “ninguno es una democracia”. También recordó los intentos de crear territorios con regulaciones propias en la Sudáfrica del apartheid, proyectos impulsados durante la guerra civil en Somalia y las zonas económicas especiales promovidas en la isla hondureña de Roatán.

Allí ubicó el rol del empresario estadounidense Peter Thiel y del economista Patri Friedman, impulsores de iniciativas que buscaban desarrollar territorios con normas independientes del resto del país. “Después la Corte Suprema de Honduras dijo que eso no era constitucional, pero el intento estuvo”, recordó.

Lousteau también mencionó el Seasteading Institute, organización financiada por Thiel que impulsó el desarrollo de ciudades flotantes en aguas internacionales. A su entender, todas esas experiencias responden a una misma lógica: construir espacios cada vez menos sujetos al control de los Estados nacionales.

El economista consideró que parte de ese enfoque comienza a reflejarse en la agenda legislativa impulsada por el Gobierno de Javier Milei.

Entre los proyectos mencionó las modificaciones sobre propiedad privada, el denominado “Super RIGI” y la regulación del lobby, iniciativas que —según planteó— amplían la capacidad de influencia de grandes actores económicos sobre las decisiones públicas.

“Hay que mirar la integralidad. Si uno tiene una ideología, cada proyecto debe analizarse dentro de ese marco. Si no, terminás votando cosas contradictorias”, afirmó.

Consultado sobre si el Congreso percibe ese hilo conductor, respondió que, en su opinión, el debate suele quedar atrapado en la discusión de cada iniciativa por separado y pierde de vista el modelo general que se intenta construir.

En ese sentido, sostuvo que la Argentina representa hoy un caso de interés para referentes del pensamiento libertario internacional y mencionó la cercanía de Peter Thiel con ese espacio político.

En el tramo final de la conversación, Lousteau abordó uno de los principales argumentos del discurso libertario: la crítica a la presión tributaria.

Reconoció que existe un profundo malestar social con el funcionamiento del Estado. “Durante mucho tiempo hubo gente que sintió que paga impuestos y no recibe nada”, afirmó, aunque sostuvo que esa frustración terminó favoreciendo una mirada negativa sobre la propia existencia de los tributos.

“El triunfo de ese sector liberal libertario fue haber ganado la disputa acerca de los impuestos en términos ideológicos”, sostuvo.

Para explicar su posición recurrió a una comparación: “El impuesto es como la cuota de pertenencia a un club. Vos no hiciste la pileta, no construiste las universidades, no tendiste la fibra óptica. Pero si te va bien, tenés que contribuir para sostener todo eso”.

Sobre el cierre, Lousteau planteó que la discusión excede la política tributaria y alcanza la relación entre economía y democracia. A su juicio, “la libertad económica de algunos empieza a ser incompatible con la democracia” cuando determinados actores buscan quedar al margen de las reglas que rigen para el conjunto de la sociedad.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.

South America / Central America

ECONOMIA

Una audiencia en Washington podría tener impacto en el status comercial del país con EEUU y en el intercambio con China

El próximo martes 7 de abril tendrá lugar en Washington, en el ámbito de la Representación Comercial de Estados Unidos (USTR, por su sigla en inglés), que encabeza Jamieson Greer, una audiencia que podría alterar el volumen y contenido del comercio y las relaciones económicas que Argentina tiene con Estados Unidos y con China.

La Corte Suprema de Justicia de Estados Unidos dio de baja los “aranceles recíprocos” que había impuesto la administración Trump, que reaccionó aplicando una serie de medidas arancelarias basadas en la “Sección 122” del arsenal de herramientas del Ejecutivo, cuya vigencia máxima es de 150 días y expira el 24 de julio.

El 2 de junio pasado el USTR incluyó a Argentina en un grupo de 54 países que a su juicio “han fallado en imponer y efectivamente hacer cumplir (enforce) la prohibición de importación de bienes producidos con trabajo forzado”, lo cual, argumentó, “impone cargas y restricciones sobre el comercio de Estados Unidos”.

Ya entonces el gobierno de Trump presentó un documento titulado Acts, Policies, and Practices of Various Economies Related to the Failure to Impose and Effectively Enforce a Prohibition on the Importation of Goods Produced with Forced Labor y llamó a las partes interesadas a presentar informes, que serán ventilados para tomar la decisión final, que se debería anunciar antes del 24 de julio.

Argentina integra esa lista junto a países como Angola, Australia, Brasil, Chile, China, Colombia, Uruguay, Rusia, Arabia, Corea del Sur, Suiza y hasta su propia “madre patria”, el Reino Unido. El USTR agregó otros 6 países que sí tienen medidas contra la importación de bienes producidos con trabajo forzado, pero no las aplican con suficiente rigor: Washington incluyó a a sus propios socios del T-MEC, Canadá y México, además de a la Unión Europea, Ecuador, Indonesia y Pakistán.

El gobierno de Trump presentó un documento titulado Acts, Policies, and Practices of Various Economies Related to the Failure to Impose and Effectively Enforce a Prohibition on the Importation of Goods Produced with Forced Labor

Sobre Argentina el documento del USTR dice que el gobierno de Javier Milei se comprometió, bajo el acuerdo bilateral firmado en noviembre, a prohibir el comercio en bienes hechos con trabajo forzado, pero -al menos hasta principios de junio- eso no había sucedido.

¿Qué es esperable en términos de las acciones que puede llegar a tomar Estados Unidos?, le preguntó Infobae a Fernando Landa, presidente de la Cámara de Exportadores de la República Argentina (CERA).

— “Las herramientas que tiene el gobierno americano para establecer aranceles diferenciales es bastante amplia. En particular, la sección 301 que se aplica en caso de prácticas injustas para con Estados Unidos. En el caso de Argentina, el argumento que no se ha hecho suficiente para impedir que ingresen bienes de países donde sí hay trabajo forzoso. Y propone un 10% de arancel adicional. Hay otro listado en que están la India, Brasil, en que el arancel adicional sería 12,5%, sobre los que la audiencia será el (lunes) 6 de julio. En el caso de Brasil hay temas relacionados con comercio digital, servicios de pago electrónico, aranceles preferenciales y acceso al mercado de etanol. Y hay un montón de otras cuestiones sobre las que Estados Unidos podría aplicar un arancel del 25 por ciento.

— ¿Esto puede referirse a cuestiones como el trabajo forzado de la etnia uigur en la provincia de Xinjiang o al trabajo forzado en buques de pesca chino de aguas distantes?

— Si, muy probablemente ese es el tema. Entendamos que esto también se aplica a socios comerciales como Canadá y México

— Argentina firmó en noviembre pasado un acuerdo de comercio e inversiones con EEUU. ¿Puede llegar a afectarlo?

— Esto es independiente de eso. Los aranceles que se discutían ahí eran los aranceles recíprocos, que no se aplican más. Esto es una acción específica en función de ciertos actos o políticas que los países señalados por el USTR supuestamente aplican.

— ¿Cuál es entonces, más allá de lo político, el significado comercial o económico del acuerdo firmado en noviembre?

— Entendemos que no tiene sustentación jurídica, porque el gran compromiso por parte de Estados Unidos era la no aplicación de estos aranceles, que la Corte Suprema de EEUU dio de baja. Es una concesión que no existe más, quedó vacía de contenido.

Landa dijo, además, que el acuerdo incluía rebajas recíprocas y que tampoco Argentina lo está ejecutando en los términos acordados.

La preocupación de Estados Unidos es la competencia desleal por parte de China. Hay varias aristas, pero no es solo con nosotros (Landa)

“Hay otros compromisos, en permisos y temas de simplificación que el gobierno argentino ya estaba llevando adelante y se están cumpliendo, pero el acuerdo perdió relevancia en materia de rebajas arancelarias y difícilmente la recupere en este contexto. Es un instrumento político. La preocupación de Estados Unidos es la competencia desleal por parte de China. Hay varias aristas, pero no es solo con nosotros. EEUU también está revisando también cómo va a seguir con el T-MEC (el acuerdo con Canadá y México). Argentina tenía una cantidad de rebajas que hacer que abarcaban una porción importante de exportaciones de EEUU y que no se llevó adelante, porque hubiera sido conflictivo, por la aplicación del principio Nación Más Favorecida a otros socios comerciales, salvo que se trate de un Acuerdo de Libre Comercio, que no es el caso”.

Landa consideró “una hipótesis razonable” que las objeciones del USTR a Argentina vayan en línea con las que una comisión del Congreso de Estados Unidos ya hizo a China por el uso de trabajo forzado o semi-esclavo en la producción de bienes que ofrecen las plataformas Temu y Shein y también en su flota de pesca “de aguas distantes”.

Ambos temas fueron objeto de sendos informes condenatorios del “Comité Selecto” bicameral (6 senadores y 6 diputados) y bilateral (6 legisladores republicanos y 6 demócratas), cuyas portadas se ven abajo. A fin de 2025 esta Comisión emitió un crítico informe sobre el “impacto chino” en EEUU y terceros mercados en el que acusó a China de “confinar a los mercados emergentes a eslabones menores de la cadena de valor” vía la participación de entidades y empresas estatales orientadas y subsidiadas por el Estado.

Al respecto, el presidente de la CERA destacó que mientras en 2014 el porcentaje de “entidades” chinas operando a pérdida (ergo, subsidiadas) no llegaba al 12% del total, en 2024 la proporción rozaba el 23%, lo que a su vez -remarcaba- “causa un daño importante a las industrias de otros países”.

El tema del “trabajo forzado” se liga a otro muy sensible para Estados Unidos: la violación de marcas y propiedad intelectual, donde también se apunta a las plataformas chinas Shein y Temu que además lo hacen, dice el informe bicameral, “en violación de la Uyghur Forced Labor Prevention Act contra el uso de mano de obra forzada”.

En ese punto, se hace referencia explícita a la represión china a la minoría uigur en la provincia de Xinjiang, donde se llega a sugerir la existencia de “campos de reeducación política” con miradores, cámaras de seguridad y altos muros y líneas de alambrados, por donde pasaron al menos un millón de personas, hecho que Washington liga a prácticas de “genocidio” y la ONU consideró “posibles crímenes de lesa humanidad”.

El gobierno de Milei no parece haber sido muy receptivo a las sugerencias de Washington: en los primeros cinco meses de 2026 la importación de bienes vía Courier (de los que se presume que buena parte provienen de las plataformas chinas denunciadas por EEUU, aunque el Indec no hace precisiones al respecto) sumó USD 518 millones, 113,2% más que en igual lapso de 2025.

Un informe de la consultora Analytica en base a datos oficiales precisó que cambios regulatorios introducidos por el gobierno de Milei ampliaron el límite de compra a USD 3.000 por envío y a USD 400 la franquicia para importar bienes pagando solo IVA, “lo que redujo costos y aceleró los tiempos de entrega”.

Cambios regulatorios introducidos por el gobierno de Milei ampliaron el límite de compra a USD 3.000 por envío y a USD 400 la franquicia para importar bienes pagando solo IVA (Analytica)

Para tener idea de la dinámica de este canal comercial -que al Gobierno le sirve para que bajen ciertos precios, como indumentaria, calzado, juguetes y ciertos productos electrónicos- en 2024 las importaciones vía Courier habían sumado USD 239 millones y en 2025 rozaron los USD 900 millones, cifra que será largamente superada este año.

En cuanto a lo que Estados Unidos llamó la “ofensiva china” en materia de pesca, el informe del comité bicameral del Congreso de EEUU acusa a China de ser “la única nación que utiliza su flota de pesca de aguas distantes como extensión de sus fuerzas de seguridad marítima oficiales”, cita al respecto un análisis de la Oficina de Inteligencia Naval de EEUU, estima la flota china entre 2.000 y 16.000 embarcaciones si se incluyen naves vinculadas a milicias y con banderas extranjeras y precisa que entre 2022 y 2024 registró más de 110 millones de horas de actividad en aguas de 90 países.

La dimensión económica, agrega, afecta de manera directa a Sudamérica y estima que la pesca ilegal, no declarada y no reglamentada (INDNR) genera en América Central y del Sur hasta USD 2.300 millones en daño económico incluyendo cerca de USD 500 millones en recaudación fiscal no percibida por los países afectados, principalmente Ecuador, Perú, Chile y la Argentina.

Una investigación reciente documentó además que la flota china de aguas distantes no solo pesca al borde de la Zona Económica Exclusiva Argentina, en la llamada “Milla 201”, sino que empresas chinas, algunas de ellas con antecedentes de pesca ilegal y propiedad de o asociadas a empresas estatales del gigante asiático, son dueñas de 53 de los 84 buques “poteros”, especializados en la pesca de calamar, que pescan con bandera argentina y dentro del Mar Argentino y lo hacen en un marco de “competencia desleal” pues disfrutan de subsidios y beneficios fiscales del Estado chino.

La ventaja ya considerable de detentar más del 63% de la flota que pesca calamar localmente podría ampliarse a raíz de la reciente resolución del Consejo Federal Pesquero (CFP) de licitar 18 nuevos permisos para ampliar la flota potera autorizada a operar dentro de la Zona Económica Exclusiva.

La decisión generó suspicacias y resistencias en el sector pesquero, en especial de las empresas con epicentro en el puerto de Mar del Plata, y denuncias anónimas sobre la acción de “personajes ajenos al sector” que solicitan “contribuciones” por los permisos a conceder.

El argumento de la ampliación de la flota es que en los 90 y hasta principios de este siglo hubo hasta 150 buques poteros operando en el Mar Argentino, lo cual sugiere que ampliar la flota es factible y mejoraría en decenas de miles de toneladas y en varios centenares de millones de dólares la captura. Pero quienes se oponen sostienen el escaso sustento científico de la medida y que la comparación es engañosa, pues los buques de entonces tenían bodegas de hasta 600 toneladas, los 18 a agregar lo harían con bodegas de 1.000 toneladas o más, lo que redundaría en un gran aumento del llamado “esfuerzo pesquero”, a riesgo biológico de agotar la pesquería.

La decisión de licitar 18 nuevos permisos a “poteros” se respaldó en un breve informe del director nacional de investigaciones del Instituto Nacional de Investigación y Desarrollo Pesquero, Otto Whöler, que en una entrevista con Revista Puerto, una publicación especializada, se refirió también a la presión que sobre la pesquería influyen la flota (mayormente china) que opera en la “Milla 201″ y los buques que pescan con licencia de Malvinas, ocupada por Inglaterra.

Según el funcionario, 18 nuevos poteros son “un número muy acotado, comparado con los 350 que hay afuera, más otros 150 arrastreros que pescan calamar y que este año pescaron mucho más que los poteros en la Milla 201. Y si le sumamos las 105 licencias que da Malvinas para explotar solamente el stock Sudpatagónico, no es nada. Lo que queremos hacer (…) es aumentar al menos un poco la tasa de captura. Malvinas está pescando con 105 buques poteros sobre un solo stock, el Sudpatagónico. Nosotros tenemos 84 barcos para pescar tres stocks, que son el Desovante de Verano, el Sudpatagónico y el Bonaerense Norpatagónico.

Argentina, dijo el funcionario, “tiene que asumir un liderazgo en el manejo del calamar del Atlántico Sur (…) tenemos una flota muy disminuida respecto al resto de los actores (…) todos los años vemos el problema, las capturas que ocurren fuera de nuestra Zona Económica Exclusiva y lo único que hacemos es asombrarnos de lo que ocurre ahí, pero no ejercemos ningún tipo de acción”.

En sentido opuesto, el sindicato de Conductores Navales (Siconara) envió una nota al titular del Consejo Federal Pesquero (CFP), Antonio López Cazorla en la que dice que la clave del volumen de pesca de calamar es la masa biológica anual y no el número de barcos. Cita al respecto que la flota potera congeladora “llegó a su máximo de 98 unidades en 2003 y obtuvo 127.031 toneladas” pero que “con solo 89 buques en 2006 se alcanzó el récord histórico de 260.907 toneladas”.

La ampliación de la flota de calamar, detrás de la cual muchos temen venga un nuevo aumento de la presencia de empresas chinas, es además vista como un anticipo de la “cuotificación” de la pesca de langostino

Detrás de la ampliación de la flota de calamar muchos temen venta un nuevo aumento de la presencia de empresas chinas. Además, muchos ven la medida como un anticipo de la “cuotificación” de la pesca de langostino, la especie más importante por valor total de exportación.

Varias pesqueras marplatenses también enviaron una nota a López Cazorla para que detenga ese proceso “hasta tanto no se aclaren adecuadamente los motivos por los cuales existen personas fuera del Consejo que se están reuniendo con distintos armadores para notificarles cuánta cuota de langostino le tocaría a cada buque o empresa o cuál sería el criterio de asignación que estipularía una eventual normativa”. Y preguntan “si esas personas, consultoras y/o estudios (…) están actuando en nombre del CFP”.

En la posición opuesta, las empresas de buques “tangoneros” congeladores (esto es, que pescan langostino y lo procesan a bordo) están a favor de cuotificar, porque -alegan- así lo manda la ley y porque ordenaría el subsector, a partir de la distribución de los volúmenes de Captura Máxima Permisible (CMP) que cada año fije el Inidep en base a campañas de investigación y criterios científicos.

Detrás de las sospechas de irregularidades, asoma una certeza: gracias a los subsidios y el margen económico que tienen, las firmas mejor posicionadas para aportar 18 nuevos “poteros” son chinas, porque amén de la ventaja de los subsidios del estado chino pueden disponer, en poco tiempo, de buques a satisfacción de quienes evalúen las ofertas, sea que estas se decida por criterios técnico-científicos o por el nivel de “efectividades conducentes”.

Un experto que sigue la pesca marina y participó en estudios financiados por ONG internacionales de denuncia de las prácticas pesqueras chinas, incluido el uso de trabajo semi-esclavo, comentó a Infobae que si bien la embajada de EEUU en Buenos Aires convenció al gobierno argentino de excluir del aumento de la flota de pesca de calamar a empresas estatales, la licitación en curso no incluye el requisito de identificación de los “beneficiarios finales”, esto es, los verdaderos dueños, que suelen ser de ojos rasgados y contar con el apoyo de Beijing.

Del otro lado de la presión norteamericana para disminuir la presencia e influencia china en Argentina están los datos, que siguen dándole muy favorables a la potencia asiática.

Por una parte, el Banco Central está negociando la renovación del canje de monedas con su par de China, que vence en agosto y aporta unos USD 19.000 millones de las “reservas brutas” del BCRA.

Además, precisa un estudio que el economista Ricardo Carciofi expuso ante el Consejo Argentino para las Relaciones Internacionales (CARI), hasta ahora las compras a China han sido funcionales a los objetivos del Gobierno, que desde 2024 y sobre todo en 2025 avanzó en la apertura comercial y desmontó mecanismos no arancelarios (medidas antidumping, control de importaciones) para contener la inflación.

El gigante asiático, dice la investigación, fue “el país que más aumentó su participación en todo el espectro del menú importador: bienes de capital, insumos y artículos de consumo, incluyendo las compras por plataforma”.

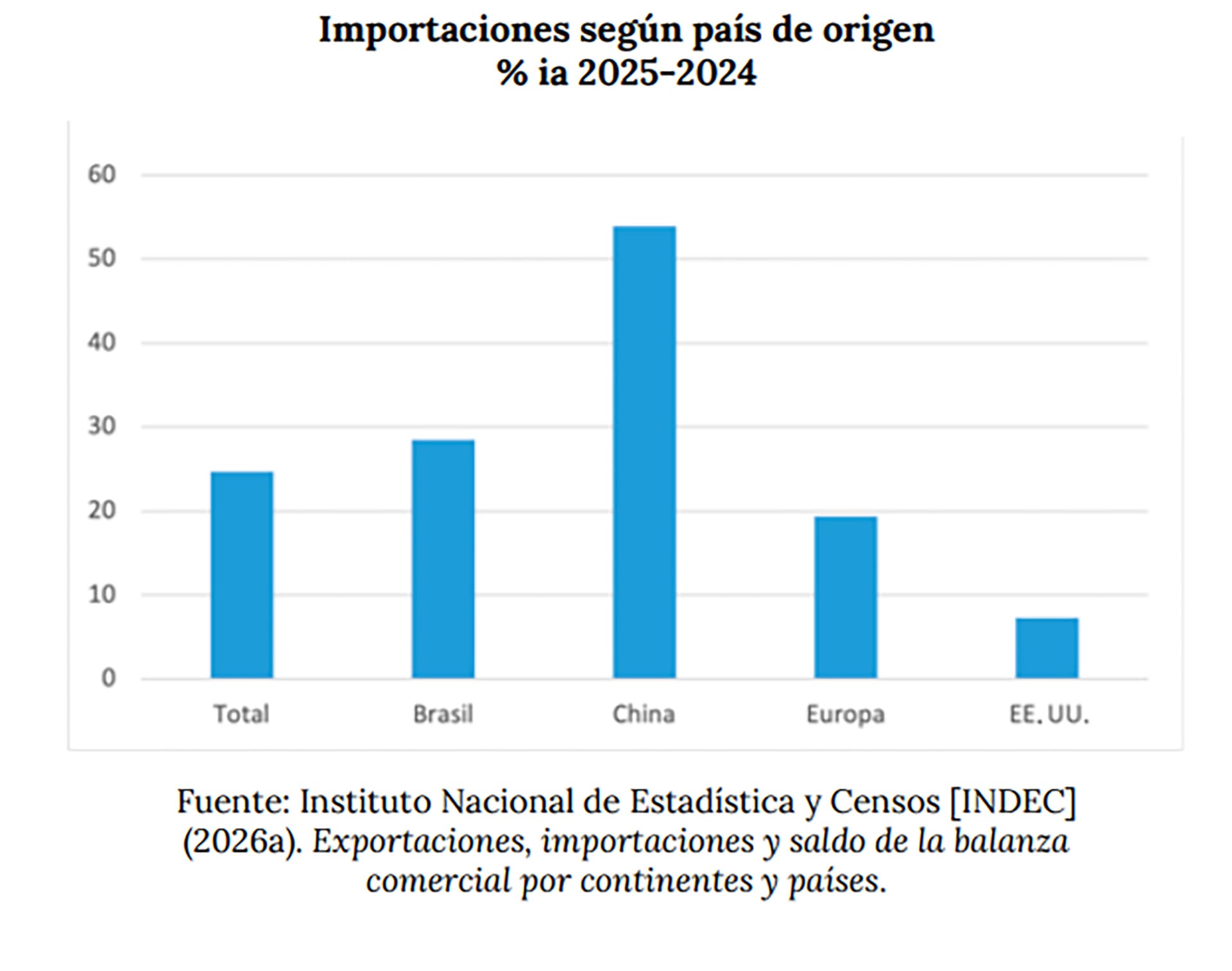

En 2025, precisa, las importaciones provenientes de China crecieron 54,9% respecto a 2024, ritmo que duplica el de las importaciones totales y deja muy atrás el aumento de las compras a otros socios comerciales: Brasil, EEUU y Europa, como muestra el gráfico de arriba. Ante esa situación, destaca, “el Gobierno ha elegido no confrontar y ha renunciado a poner en práctica mecanismos de defensa comercial”.

Últimas Noticias

Inflación inferior al 2% y recomposición de los ingresos: encuestas muestran una recuperación de la imagen de Milei

La consultora Atlas Intel, que siguen de cerca los inversores, muestra al mismo tiempo una fuerte caída de los referentes kirchneristas. El gobierno busca despejar el horizonte financiero para pasar las elecciones sin sobresaltos

Clima de Negocios: hace un año Galperín le pidió licencia al BCRA, pero el sector duda sobre cuándo llegará el banco de Mercado Libre

En el mundo financiero sostienen que el expediente avanza sin plazos claros ni señales públicas relevantes. Creen que el gigante del comercio electrónico y también la fintech más grande del país lo demora adrede porque no le conviene convertirse en una empresa que tenga que cumplir las mismas regulaciones que las entidades tradicionales

Por qué los bancos no dan crédito: con la mora en récord y dudas electorales en el horizonte, el sector financiero limita riesgos

La falta de impulso en los préstamos limita el consumo privado, mientras la liquidez bancaria se orienta a financiar al Tesoro

La quita de retenciones redefine el mapa exportador de la industria: quiénes ganan y qué sectores quedaron afuera

Desde julio comenzó a regir el esquema que eliminó los derechos de exportación para cientos de productos y los redujo gradualmente para otros. Mejora la competitividad de varias actividades, pero hubo excepciones para sectores de peso

Daniel Marx: “No deberíamos ver un tipo de cambio que llegue al techo de la banda”

El ex secretario de Finanzas habló con Infobae sobre la desinflación, el superávit fiscal, la acumulación de reservas, el índice de riesgo país, el plan financiero del Tesoro y las condiciones que, a su juicio, mejorarían la previsibilidad del rumbo económico

3d illustration,argentina,argentines,boxes,business,card board,cardboard,carton,commerce,customs,delivery,ecommerce,exports,factory,flag,imports,industry,label,logistics,made in,manufactured in,manufacturing,marketing packaging,order,package,patriotic,production,products,quality,retail,sales,service,ship,shipment,shopping,sticker,stock,warehouse

ECONOMIA

La quita de retenciones redefine el mapa exportador de la industria: quiénes ganan y qué sectores quedaron afuera

En un contexto en el que las exportaciones volvieron a ganar protagonismo como una de las principales vías para sostener la actividad industrial, la reducción de costos vinculados al comercio exterior se convirtió en uno de los reclamos más reiterados por las empresas manufactureras. El Gobierno avanzó por este camino, anunció la eliminación y baja gradual de retenciones para cientos de productos y el nuevo esquema comenzó a regir esta semana, que comenzó julio.

La medida alivió la carga tributaria sobre cientos de bienes, pero el beneficio no llegó de manera uniforme: mientras algunas actividades dejaron de pagar retenciones desde el primer día, otras iniciaron un proceso gradual de reducción y un grupo de complejos exportadores de peso quedó completamente al margen.

El cambio entró en vigencia el miércoles 1° de julio con el Decreto 566/2026. El objetivo es mejorar la competitividad de las manufacturas argentinas en los mercados internacionales mediante una menor carga impositiva.

El nuevo esquema reconfiguró el mapa exportador de la industria, ya que definió con claridad qué sectores obtuvieron un alivio inmediato, cuáles deberán esperar hasta junio de 2027 para acceder a una alícuota cero y cuáles continuaron alcanzados por el tributo.

Según un análisis de la Unión Industrial Argentina (UIA) el nuevo esquema muestra que todavía existen exportaciones industriales por alrededor de USD 3.500 millones que siguen pagando derechos de exportación.

El cambio entró en vigencia el miércoles 1° de julio con el Decreto 566/2026. El objetivo es mejorar la competitividad de las manufacturas

El decreto dividió a los productos alcanzados en dos grupos:

- Comprende 749 posiciones arancelarias, de las cuales 743 correspondieron a manufacturas de origen industrial y seis a productos primarios. Todas ellas tributaban alícuotas del 3% o del 4,5% y pasaron a una alícuota del 0% desde julio. Según la UIA, ese universo representó exportaciones anuales por aproximadamente USD 730 millones, concentradas principalmente en metales básicos, además de productos químicos, autopartes y bienes de caucho y plástico. Ese número es un promedio de las ventas al exterior de los últimos dos años. Puntualmente en 2025, el país exportó esos bienes por USD 891 millones.

- Reúne reunió 74 posiciones arancelarias que también tributaban entre el 3% y el 4,5% y que ahora quedaron sujetas a una desgravación gradual. En estos casos, las alícuotas disminuirán en tramos mensuales iguales hasta desaparecer completamente en junio de 2027. El volumen de exportaciones alcanzado por este esquema resultó mucho mayor: alrededor de USD 7.600 millones en 2025, impulsado principalmente por el complejo automotor y autopartista, además de productos químicos, fertilizantes, insumos plásticos, caucho y materiales para la construcción.

La explicación de por qué en estos casos la baja es gradual es muy sencilla: no comprometer el superávit fiscal. Tener las cuentas saneadas y cuidar que los gastos no superen los ingresos es el objetivo número 1 del Gobierno, además de controlar la inflación. Por lo tanto, y aunque el Gobierno manifestó en reiteradas oportunidades que seguirá bajando impuestos, lo hará en la medida de las posibilidades fiscales. En el caso de los productos que ya no tienen retenciones, se debe a que el costo fiscal de la medida era ínfima.

Entre las actividades que recibieron el beneficio de manera inmediata sobresalieron los metales básicos, que concentraron la mayor parte de las exportaciones comprendidas en ese grupo. También quedaron alcanzados distintos productos químicos, autopartes y manufacturas de caucho y plástico, que desde julio dejaron de tributar derechos de exportación.

En tanto, el régimen de reducción gradual favoreció especialmente al sector automotor y autopartista, que explicó casi USD 7.000 millones de las exportaciones incluidas en ese esquema. También integraron ese universo productos químicos orgánicos, fertilizantes, insumos plásticos, caucho y algunos aceites livianos, que accederán al beneficio pleno dentro de un año.

La diferencia entre ambos grupos no fue menor. Mientras algunos exportadores comenzaron a operar inmediatamente con una alícuota del 0%, otros continuarán reduciendo su carga tributaria de forma gradual hasta mediados de 2027.

El informe de la UIA también identificó a los sectores que no ingresaron al nuevo esquema. Según la entidad, 105 posiciones arancelarias correspondientes a manufacturas industriales permanecieron excluidas de la eliminación de los DEX. Allí se concentraron principalmente productos vinculados al acero, el aluminio y determinados bienes de la minería, como la plata, el litio y otros metales preciosos.

Ese conjunto representó exportaciones por aproximadamente USD 4.500 millones durante 2025. Si se excluyen los productos mineros, todavía quedaron manufacturas industriales por alrededor de USD 3.500 millones alcanzadas por derechos de exportación. Para la industria, ese dato refleja que la eliminación de retenciones avanzó sobre una parte importante del entramado manufacturero, aunque no abarcó la totalidad de los bienes que el país vende al exterior.

Dentro de ese grupo excluido, los metales básicos explicaron exportaciones superiores a USD 3.300 millones, mientras que también permanecieron gravados algunos productos químicos específicos y determinados bienes de la metalmecánica y los electrónicos.

El relevamiento también mostró que el nuevo esquema convivirá con otros derechos de exportación que continúan vigentes sobre distintos productos clasificados como Manufacturas de Origen Agropecuario (MOA). Entre ellos figuran carnes, pescados, grasas y aceites, conservas, azúcares y concentrados de proteínas texturizadas, con alícuotas que van del 1,5% al 9%, según el producto. En conjunto, esos rubros representaron exportaciones por más de USD 5.100 millones durante 2025.

puerto industrial,exportación,buque de carga,contenedores,palas eólicas,logística

ECONOMIA

Por qué los bancos no dan crédito: con la mora en récord y dudas electorales en el horizonte, el sector financiero limita riesgos

Desde julio de 2025 la evolución del crédito al sector privado perdió dinamismo y, mes a mes, se debate entre retrocesos y crecimientos tímidos que terminaron con la explosión que dominó a fines de 2024 e inicios de 2025. En un escenario marcado por mora en niveles máximos, ingresos de las familias que no reputan y una liquidez que no llega a los sectores productivos ni a los hogares, la esperanza de un final rápido para los deudores en problemas y de un sector financiero que impulse a la economía es cada vez más tenue.

La explicación, según especialistas, está en un esquema monetario y cambiario que no está logrando que los pesos que inyecta el Banco Central (BCRA) se transformen en préstamos al sector privado y hace que, en cambio, terminen financiando al Tesoro nacional.

La lectura más común es que los bancos no están trabajando de bancos. Según varios análisis privados, la política de la entidad conducida por Santiago Bausili -que inyectó pesos a cambio de los dólares que compró para sumar reservas- no se tradujo en una expansión de préstamos. Ese flujo se volcó a la compra de títulos del Tesoro, dejando a la economía real sin apalancamiento suficiente para reactivar el consumo y mejorar la calidad de la cartera crediticia.

La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora, el grueso fue a colocarse en títulos del Tesoro (Dal Poggetto)

Según detalló Marina Dal Poggetto, directora de Eco Go e investigadora en IAE Business School, el BCRA compró más de USD 11.000 millones para sus reservas en seis meses, lo que generó una fuerte inyección de pesos y una expansión de depósitos bancarios en moneda local.

“La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora tras el apretón monetario de agosto-octubre del año pasado, el grueso del aumento en los depósitos fue a colocarse en títulos del Tesoro”, aseguró la economista. Así, la política de tasas de interés y la coordinación entre el BCRA y el Tesoro aseguraron que la liquidez no llegara a los prestatarios y se mantuviera fuera del circuito productivo.

Qualy Consultora también puso el foco en que “el stock de financiamiento bancario destinado a las familias mantiene una tendencia contractiva. Al cierre de junio, el financiamiento total a familias se ubicó en 43.106.125 millones de pesos, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4%”.

El análisis de Qualy detalla que al comparar el desempeño actual frente a agosto de 2025, “el ajuste en el crédito al consumo alcanza el 8,8%, con una dinámica de desaceleración más pronunciada en el segmento de tarjetas de crédito (-11%) que en el de préstamos personales (-6,2%)”.

El informe concluye que “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y una erosión en la capacidad de repago, factores que despojan al apalancamiento privado de la fuerza necesaria para dinamizar el consumo doméstico”.

La persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos (Qualy Consultora)

Pero la situación no es homogénea en todo el sistema bancario. Según el análisis de la consultora 1816, la realidad es distinta según se trate de entidades públicas comprometidas con reactivar la economía y entidades privadas, que trabajan con su propio dinero. “El crédito cae y sobre todo son los bancos privados los que están retaceando el crédito. La generación de crédito se mantiene entre los bancos públicos, pero no en los privados”.

El reporte de 1816 advierte, además, que la persistencia de tasas de interés activas elevadas y tasas pasivas negativas desalienta tanto la toma de nuevos préstamos como la oferta de los mismos, lo que refuerza la cautela en el sector financiero.

“En mayo se observó otro aumento de la mora, lo que profundiza la cautela a la hora de prestar”, destaca 1816. Y agrega un diagnóstico clave: “Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye y el sistema sigue expuesto al riesgo de incobrabilidad”.

El testimonio de un ejecutivo de un banco líder local, recogido por Infobae, ofrece una mirada desde adentro del sector: “No estamos dando crédito. Dado el atraso que sufren los ingresos, los problemas de mora que se generaron y las dudas que genera una política monetaria que no da pautas de cómo seguirá en el mediano plazo, existe en el sistema financiero una importante percepción de riesgo”, aseguró el ejecutivo.

El temor es que si las elecciones presidenciales de 2027 sacuden el mercado cambiario y el BCRA vuelve a reaccionar con subas de tasas de interés y aumentos de encajes, se va a repetir el problema de la incobrabilidad de préstamos, así que conviene ser cautelosos y prestar a los sectores que crecen y que saben que van a poder pagar sus deudas.

Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye (1816)

Los informes de las consultoras privadas coinciden en que la política de liquidez del BCRA, lejos de volcarse al crédito, se dirigió a financiar al Tesoro. Esta dinámica se refleja en los principales agregados bancarios: mientras los depósitos en pesos y la emisión asociada a la compra de dólares crecieron de manera sostenida, los préstamos en pesos permanecieron estancados.

El informe de Dal Poggetto resume el fenómeno: “Mientras el dólar oficial se mueve por debajo de la tasa de interés, la señal al carry sigue de largo. Cuando el dólar oficial se empieza a mover más rápido, el BCRA y el Tesoro aseguran que la curva de futuros sostenga el carry mediante la entrega de bonos dólar linked en la magnitud necesaria para asegurar en forma indirecta que el rendimiento del sintético se ubique por encima de la tasa de las Lecap”.

El resultado de este proceso es un sistema financiero con abundante liquidez, pero con una oferta de crédito limitada a los segmentos más sólidos de la economía. El apalancamiento privado permanece débil y la economía real carece del impulso necesario para revertir la recesión en varios sectores y mejorar la situación de mora.

Tanto los datos de las consultoras como los testimonios de los protagonistas del sector coinciden en que, sin un crecimiento sostenido de los préstamos, la mora difícilmente ceda y el consumo continúe rezagado.

pago online,riesgo financiero,seguridad digital,smartphone,tarjeta de crédito,transacción,alerta,banca,finanzas,app

Las colectoras de Karina Milei y un pacto con el PRO hacen arder la interna libertaria

Con Mbappé y Alfaro como principales protagonistas, los mejores memes de la eliminación de Paraguay ante Francia en el Mundial

Una audiencia en Washington podría tener impacto en el status comercial del país con EEUU y en el intercambio con China

Sofía Vergara: “Hago todo con moderación. Ni demasiada comida, ni demasiado ejercicio, ni demasiado de nada”

El avance de Santilli condiciona al PJ: intendentes se alejan de la interna y apuntan a la sucesión de Kicillof

Las Primas: del furor de los ’80 al fenómeno que desafió al tiempo y convirtió sus canciones en himnos bailables

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Con la incorporación de Santilli al Gabinete, el Gobierno relanza su estrategia para las elecciones 2027

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

CHIMENTOS3 días ago

CHIMENTOS3 días agoEn medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

- ECONOMIA3 días ago

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

- ECONOMIA3 días ago

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro