ECONOMIA

Reforma del Banco Central: por qué para el mercado la maquinita de imprimir pesos no se detendrá

Todos en la city porteña recuerdan la escena: Martín Redrado, atrincherado en su oficina de la calle San Martin, recibía a su esposa e hijos, que le llevaban comida y ropa para que pasara el fin de semana en su resistencia contra el kirchnerismo que quería obligarlo a renunciar. Era el verano de 2010 y Redrado se empeñaba en que Cristina Kirchner no tenía derecho a obligarlo a vender las reservas del Banco Central ni a echarlo de su cargo.

La épica de Redrado duró poco: lo suficiente como para que sus abogados le aseguraran que no tendría responsabilidad legal. Pero fue sustituido rápidamente y Cristina se hizo de las reservas.

La sucesora de Redrado, Mercedes Marcó del Pont, dijo que su primer día en el cargo vio con disgusto que en la entrada del edificio estaba escrito en grandes caracteres el artículo de la Carta Orgánica que disponía que la función primaria y fundamental del BCRA era «preservar el valor de la moneda», algo que consideraba una aberración de la política económica.

A partir de allí impulsó la reforma, que se aprobó por ley dos años después, donde se estableció que el Central debería «promover la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social». Una declaración con la que, en principio, nadie discrepaba, pero que se reveló como una hendija para que se generase una bomba inflacionaria.

El mecanismo llegó a su máxima expresión durante el gobierno de Alberto Fernández: el BCRA asistía al Tesoro con «adelantos transitorios» y con transferencia de ganancias contables. Así, el gobierno financiaba su déficit fiscal, y luego el propio BCRA reabsorbía la liquidez sobrante emitiendo letras -las famosas Leliqs- que crecieron a tal punto que, sólo por el pago de intereses, generaban un efecto de bola de nieve en la base monetaria. Hablando en plata, los pasivos del BCRA ascendían a $31,5 billones, más de cuatro veces la base monetaria.

Pero no sólo en gobiernos peronistas se violentó en Central: también durante el macrismo hubo injerencias del gobierno. Ya el primer mes, hubo presión para que se pusiera tope a un movimiento alcista del dólar. Y a los dos años, el jefe de gabinete, Marcos Peña, sentado al lado de Federico Sturzenegger -entonces presidente del BCRA- anunció el fin del régimen de metas de inflación.

Independencia estilo Caputo

Entre quienes más duramente criticaron esa falta de independencia del Central estuvo Javier Milei, quien durante la campaña electoral dijo que la institución era la culpable de la inflación crónica en Argentina, y que la mejor solución sería cerrarlo.

Pero sus promesas de reforma radical, eliminación del peso y sustitución por el dólar chocaron contra la realidad. Luis Caputo no estaba de acuerdo con la propuesta de Emilio Ocampo, que terminó renunciando, mientras el nuevo ministro impusaba otro plan.

Un plan, por cierto, en las antípodas de lo que Milei había propuesto. De hecho, pocas veces se ha visto un Banco Central tan poco independiente del ministerio de Economía. No solamente el presidente, Santiago Bausili, era socio del ministro en la consultora Anker, sino que Caputo ni siquiera disimula que él es quien da las indicaciones sobre qué debe hacer el BCRA.

En varios discursos y entrevistas habló sobre temas del Central -como la compra de reservas, la suba de tasas, la modificación de encajes bancarios, lo acuerdos de swap de monedas- como si fueran asuntos de su propio ámbito de decisión.

¿La «maquinita» maquillada?

En la gestión libertaria, tampoco cambió una de las prácticas más criticadas al BCRA peronista: la transferencia al Tesoro de «utilidades» que eran reales sino sólo contables, por efecto de la inflación. Hace poco más de un mes, se anunció que la institución presidida por Bausili le transferiría $24,4 billones, mientras el Tesoro le devolvería sólo $18,4 billones para sacarle el «clavo» de las letras intransferibles y se quedaría con $6 billones netos, que le sirven para comprar dólares.

Esa ganancia que reflejó el balance del Central fue posible gracias a la valorización de títulos en la cartera del BCRA, como las letras intransferibles que le había colocado el Tesoro durante la anterior gestión del peronismo. El hecho de que durante el año pasado se haya generado una inflación de 31,5% mientras la cotización del dólar subió un 42% genera una valorización de ese «activo».

Como el propio ministro Toto Caputo reconoció en su comunicado, las letras intransferibles son, en realidad, un activo ilíquido y sin valor de mercado, que el BCRA había sido forzado a recibir, a cambio de dólares, que son un activo líquido y valioso.

Los economistas críticos hablaron de «maquillaje contable» y de un regreso de la «maquinita de emitir pesos». Es decir, una acusación que choca de frente contra el discurso oficial, que habla de una reducción de la deuda del Tesoro y de un saneamiento en el balance del BCRA.

Primera reacción: pesimismo

Con semejantes antecedentes, resultó inevitable que se levantaran voces de escepticismo ante el anuncio de Milei sobre un proyecto de ley para reformar la Carta Orgánica del BCRA y dotarlo de autonomía.

El argumento de los pesimistas es que la Carta Orgánica ha sido ignorada o malinterpretada varias veces, sin que ningún funcionario haya respondido en el plano político ni en el judicial.

«Lamentablemente la carta orgánica del BCRA no significa nada, para bien o para mal. El peronismo destruirá la moneda apenas pueda: es por eso que nadie quiere ni querrá pesos», apunta Marcos Falcone, economista de la Ucema.

Y, en ese sentido, varios analistas destacaron que la historia ya demostró que el marco legal del Central es fácilmente modificable, y que no tiene un blindaje jurídico real. Por caso, Nicolás Cachanosky recordó que la Carta Orgánica ya fue modificada en 1946, 1957, 1992 y 2012. «El problema es que no le ata las manos al gobierno», apunta.

Y sostiene que ni siquiera una autonomía establecida por la constitución -algo sugerido por varios analistas- sería una garantía. Más bien al contrario, advierte que un conflicto que tuviera en el centro al BCRA en esa situación donde deba intervenir la Corte Suprema podría ser más dañina que si el tema se tratara en las cortes.

En definitiva, lo que destacan los escépticos es que el problema con el Central nunca fue la Carta Orgánica, sino la facilidad con la que la clase política puede violentar a esa institución y verla como una «caja» de recursos fiscales.

«El fin de la convertibilidad demostró que al cambiar la composición del Congreso, pueden revertir cualquier ley, y la Corte Suprema no ha dado indicios de proteger el derecho de propiedad», afirmó Agustín Etchebarne, uno de los economistas más afines al gobierno. Desde su punto de vista, lo único que dará garantía sobre que se terminará la «maquinita» será la dolarización.

Mirando el caso peruano

En el debate resulta inevitable la referencia al modelo que ha sido observado y elogiado en los últimos años, el del Banco de Reserva del Perú, que se las arregló para mantener una llamativa estabilidad financiera en un país donde la norma es la inestabilidad política, en donde es casi imposible que un presidente termine su mandato en tiempo y forma. De hecho, Keiko Fujimori será la novena mandataria en una década.

Mientras en Argentina el gobierno celebra que el índice de riesgo país cayó al entorno de 440 puntos, en Perú hace años que el spread de deuda está alrededor de 120 puntos. Y en marzo pasado salió a buscar deuda en el mercado internacional, con un bono denominado en moneda nacional, por el equivalente a u$s2.000 millones. La tasa de interés fue 6,85% en soles.

En el Banco Central peruano hay reservas por u$s98.000 millones, equivalente a un 36% del PBI, una notable diferencia con el BCRA, cuyas reservas brutas no llegan al 6% del PBI. Muchos atribuyen ese hecho a que, en contraste con la alta rotatividad de los presidentes, en el Banco Central peruano hace 19 años que está la misma persona al mando, el economista Julio Velarde, quien varias veces ha sido invitado a disertar en Argentina.

Velarde, que conoció como funcionario los tiempos hiperinflacionarios de fines de los años 80, se fijó una estricta disciplina monetaria, con metas de inflación, y una independencia total de la tesorería. Por la carta orgánica, no puede endeudarse ni asistir financieramente al gobierno en caso de problemas fiscales. El punto de inflexión para la independencia del Banco Central llegó en un contexto político especial, tras el autogolpe de Estado hecho en la década de los ’90 por Alberto Fujimori, que disolvió el parlamento y puso en práctica una nueva constitución.

Como resultado de esta situación, Perú cerró el 2025 con una inflación anual de 1,5%, la menor en ocho años. El peor año de su gestión fue el 2022, cuando el IPC dio 8,4%. En cuanto al plano cambiario, la moneda se ha robustecido frente al dólar, desde una paridad de 4,11 soles por dólar en 2021 hasta un nivel actual de 3,40 soles.

¿Un modelo adaptable a Argentina?

Sin embargo, no todos ven que el «modelo peruano» sea la panacea, ni mucho menos que sea replicable en Argentina. Entre quienes hacen esa advertencia se destaca nada menos que Emilio Ocampo, que insiste con la dolarización a ultranza.

Y una de sus observaciones más polémicas es que la fortaleza del Banco Central peruano no ocurre «a pesar de» la debilidad de los gobiernos sino, en buena medida, gracias a que los presidentes no cuentan con un poder que les permita interferir en las áreas monetaria y cambiaria.

«La estabilidad monetaria peruana descansa, en gran medida, en la habilidad, el prestigio y la fortaleza técnica de un funcionario excepcional. La debilidad del Poder Ejecutivo actuó como antídoto natural a la anomia institucional. Pero esto introduce una fragilidad estructural. No existe garantía alguna de que el próximo presidente del BCRP preserve el mismo grado de independencia y profesionalismo que el actual. Cuando los resultados dependen más de las personas que de las instituciones, no son necesariamente extrapolables», afirma.

En todo caso, lo que queda en evidencia es que el tratamiento parlamentario por la nueva Carta Orgánica del BCRA promete ser entretenida: para empezar, les dará argumento como para intercambiar acusaciones a todas las bancadas del Congreso. Y, sobre todo, se verá qué tan confiable resulta la reforma para el gobierno, y si los partidarios de la dolarizacion vuelven a ganar fuerza en el debate.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,banco central,bcra,dólar,tasas,inflación,fed,donald trump,javier milei,cristina kirchner

ECONOMIA

La suba del dólar duplicó a la inflación de junio: cuánto impactará en el próximo índice de precios

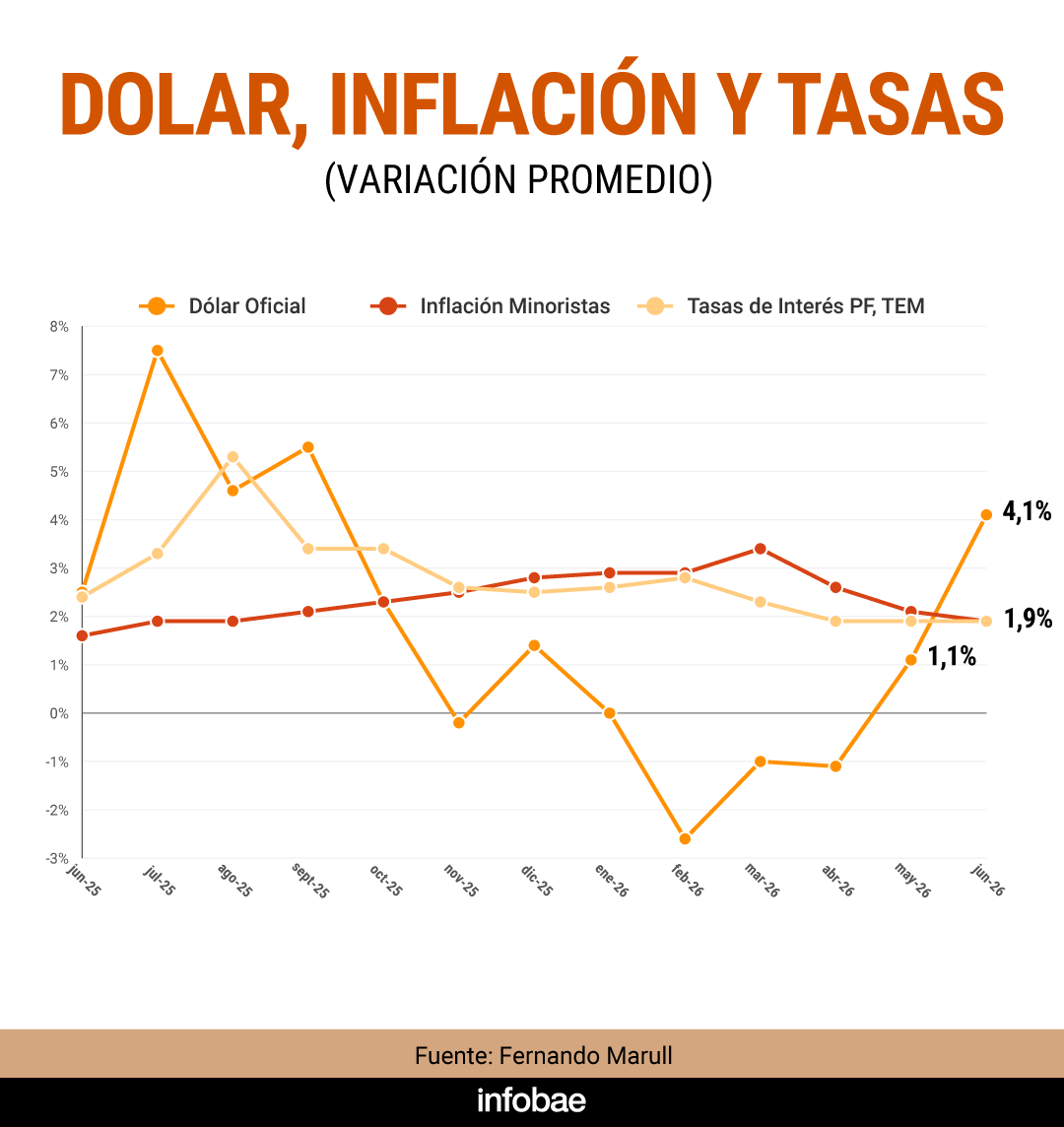

El balance de junio dejó al dólar subiendo cerca del 5%, más que el doble que la inflación, que el consenso de los economistas ubica por debajo de la línea del 2%. No obstante, el billete sigue corriendo de atrás a los precios: en lo que va del año, el dólar subió solo 2% frente a una inflación minorista que ya acumuló 14,7%.

Si existe una preocupación vinculada al dólar entre los actores económicos sigue estando del lado de los que lo ven bajo y de los que lo ven alto, pese a la suba del mes pasado. Lejos de cualquier alarma cambiaria, el despertar del dólar puede traer algún efecto sobre la inflación, justo cuando acaba de concretarse el cambio de tendencia. Tras 10 meses de suba y un pico de 3,4% en marzo, para junio se espera que la inflación siga en desaceleración y empiece con 1.

Si bien distintos analistas consultados por Infobae ven un traslado a precios moderado y temporario, la suba del dólar no dejará de impactar. Un primer efecto ya se conoció esta semana. El secretario de Energía y Minería, Daniel González, afirmó que una parte del alza que se verá en las facturas de gas de este mes tiene que ver con el dólar de junio. “El gas sube 3%, la mitad es por la inflación de meses anteriores y también por el costo del gas, que es en dólares. Entonces, como subió alguito el tipo de cambio, hubo un impacto en ese 3%“, señaló el funcionario.

Hay analistas, de los que siguen de cerca la evolución de los precios, que ya percibieron que el “alguito” tiene un efecto inflacionario, cuyo alcance no es alarmante pero tampoco puede obviarse. El economista Fernando Marull, quien hace una medición semanal de inflación, vio que la última semana de junio registró un 0,9%, mientras que las semanas anteriores habían oscilado entre 0,3% y 0,4%. “Se aceleró entre el final de junio y el comienzo de este mes. El dólar se empezó a trasladar un poquito a la inflación”, señaló en declaraciones a Ahora Play. Igualmente, no cambió su estimación para el IPC de junio: 1,8%.

Marull pone el foco en que no todos los sectores van a poder trasladar este dólar más alto a los precios, porque si lo hacen no podrán vender. Y a la hora de buscar razones para entender por qué subió el dólar, pone más el acento en lo global que en lo local. “Acá no corre lo de la gente que se fue al Mundial o el pago del aguinaldo. Se devaluaron todas las monedas. Si el dólar subió en el mundo, ¿por qué no va a subir en el país más dolarizado del mundo?“, se preguntó.

Para Sebastián Menescaldi, aún cuando el tipo de cambio no se va a disparar ni nada parecido, “hay un reacomodamiento del tipo de cambio en el segundo semestre y eso va a tener impacto en la inflación, va a generar que no se va a desacelerar tan rápido, la va a ubicar entre el 1,5% y el 2%. Eso es lo que nosotros estamos previendo”.

El director de EcoGo ve un panorama cambiario claro: menos oferta de dólares que en el primer semestre, porque se atenúa el saldo comercial y se reduce la emisión de ON, y mayor demanda por cobertura a medida que se acerque la elección, sumado a un contexto internacional de fortalecimiento de la moneda estadounidense.

El informe semanal de la consultora resume ese escenario: “El panorama económico adopta un sesgo hacia una desaceleración de la inflación más lenta. La suba en el tipo de cambio, el potencial freno en la esterilización de pesos por parte del Tesoro y el BCRA, más una política más permisiva de ingresos junto a un BCRA que sigue comprando dólares para acumular reservas sostienen nuestra proyección de inflación en torno al 2% mensual hasta fin de año, antes una profundización en la caída en las variaciones mensuales de la inflación».

En otra consultora que sigue el día a día los precios, LCG, ven que la influencia del dólar sobre la inflación va a existir pero con un efecto limitado, según explicó su director, Javier Okseniuk. El dólar más alto de junio “seguramente tenga un impacto en primera instancia en precios mayoristas, y luego, dependiendo de cómo siga la actividad y el consumo, podrá trasladarse a precios minoristas. Pero cualquier deslizamiento cambiario debería tener un impacto transitorio”.

Okseniuk consideró que la rapidez de la desinflación dependerá de cómo se articule la estrategia monetaria y cambiaria, donde “todavía hay mucho para hacer”. Un dólar más alto, dijo, pegará primero en productos importados y en los bienes transables, pero recalcó que “todo dependerá de cuán aceitada esté la actividad económica”.

Ramiro Tosi, de Sudamericana Visión, también recomendó poner el ojo en la inflación mayorista de junio (se publica el próximo 17 de julio) para ver el efecto del dólar más alto. Pero no ve un impacto de relevancia: “Es probable que pese más la desaceleración que se viene midiendo en Alimentos y Bebidas, un segmento que representa casi 28% del total del índice, que la suba del dólar. No veo un gran impacto en junio”.

Tampoco ve que una depreciación que duplique al índice de inflación sea algo que puede repetirse en exceso. Tosi recordó que todavía el mercado ve una suba moderada del dólar en el segundo semestre, con cotizaciones para el dólar futuro de $1650 para diciembre. Ese mercado espera un alza del 13% para el tipo de cambio en lo que queda del año, mientras la inflación, si consigue perforar el 2%, podría ubicarse entre 8 y 10%, explicó Tosi.

El viernes pasado en su cuenta de la red social X, Javier Milei les respondió con fuertes críticas a dos ex presidentes del BCRA que pertenecían al kirchnerismo y salieron a objetar su iniciativa. Bajo el título «El fin de la brutalidad monetaria», Milei respondió en forma muy enérgica a las críticas realizadas por Mercedes Marco del Pont y Miguel Ángel Pesce.

«Si estos dos analfabetos económicos se quejan es una buena señal, ya que dado el desastre que han hecho, hacer lo opuesto es una buena intuición. Más allá de eso, acorde a Tinbergen, para alcanzar un objetivo de política económica se necesita POR LO MENOS un instrumento de política que sea independiente».

En un extenso texto, Milei explica en forma académica que: «la lógica de ello está determinada por las condiciones necesarias para resolver el sistema de ecuaciones que permite obtener el valor de las variables de control (la política) tal que se alcance el objetivo de política propuesto. Por ejemplo, el sistema otorga la cantidad de dinero y resultado fiscal que permiten determinar el PIB y el nivel de precios deseados. En términos de variables, el PIB y el nivel de precios son exigentes y las políticas monetaria y fiscal ahora son endógenas».

En ese aspecto señala que: «en términos de la vida real, vale la pena aclarar que en muchos casos hasta se puede necesitar una cantidad mayor de instrumentos. Lo cual agiganta el nivel de bestialidad de la CO de 2012». Pero va más allá al destacar que: «la Carta Orgánica del BCRA de 2012 es una DECLARACIÓN DE IGNORANCIA al asignarle a un instrumento de política económica, en este caso la política monetaria, cinco objetivos. Por ende, no debería ser motivo de sorpresa la continua aceleración de la tasa de inflación, algo que se quebró desde 2024».

Los dichos de Milei contra la Carta Orgánica del BCRA

En ese teto Milei escribe algo que dijo en su campaña en las PASO de agosto y en la presidenciales del 2023: «en definitiva entrar al BCRA y ver el cartel en la pared con el artículo 3º de la CO es una declaración de ignorancia espantosa. Por lo tanto, si queremos terminar para siempre con la inflación, aniquilar la reforma de 2012 volviendo a un objetivo factible (preservar el valor de la moneda) será un gran paso en la dirección correcta.

Pero en la posdata va más allá al afirmar que: «la reforma del BCRA no se agota en lo que se menciona en este posteo. Iremos más a fondo aún.

El objetivo de Milei, según trascendió, es volver atrás con la reforma que impulsó el Gobierno de Cristina Kirchner en 2012, cuando Mercedes Marcó del Pont estaba al frente del Central. Esa drástica reforma del 2012, fue impulsada por Marcó del Pont, y el entonces vicemistro de Economía Axel Kicillof.

El kirchnerismo puso especial énfasis en modificar el artículo 3, que establecía como «función primaria y fundamental» de la entidad «preservar el valor de la moneda». Esa función se reemplazo por un mandato múltiple que sumó «promover la estabilidad monetaria, la estabilidad financiera, el empleo y el desarrollo económico con equidad social».

Con ello, se buscó que el rol del Central no se limitara a contener la inflación sino que tuviera también obligaciones para fomentar el crecimiento de la economía y promocionar el empleo, pese a existir otros organismos del Estado a cargo de esas tareas.

Tal fue el impulso a esa idea, que Marcó del Pont mandó a cambiar el cartel en la pared de ingreso al edificio de Reconquista 266 al sacar el texto del antiguo artículo 3 y reemplazarlo por el nuevo algo inedito desde la creación de la entidad en 1.935.

Las críticas de Marcó del Pont a Milei

La propia Marcó del Pont fue una de las primeras en criticar la iniciativa lanzada por Milei hace dos semanas en su disertación en Fundación Faro.

En declaraciones a varios medios radiales, la ex Presidenta manifestó que: «la política monetaria es un instrumento de la política económica, quizá la miopía que tiene el Presidente es pensar que con un instrumento como el manejo de la tasa de interés o la cantidad de dinero se resuelve el problema de la inflación, de hecho este Gobierno ha logrado bajar la inflación a partir de la recesión, la retracción del salario, la política cambiaria y la apertura importadora«.

Tanto para Marcó del Pont como para Miguel Pesce, la avanzada de Milei sobre la CO del BCRA se veía venir, porque según ellos «el Fondo Monetario Internacional lo está pidiendo hace tiempo».

Pesce, también contra Milei

Pesce, que estuvo al frente de la entidad entre 2019 y 2023 en la presidencia de Alberto Fernadez, sostuvo en declaraciones radiales que: «el proyecto está dentro de las obligaciones que se ha impuesto al Gobierno en el acuerdo con el Fondo que viene insistiendo persistentemente en un tema particular que es la autonomía, con los otros temas tanto no se ha metido y lo que trascendió es que lo que se quiere revertir es la reforma que se llevó adelante durante la gestión de Marcó del Pont».

Esa modificación le permitía al Central otorgar adelantos transitorios al Tesoro, entre otras herramientas que son las que el nuevo modelo de BCRA que idea Milei quiere desterrar.

En tanto que la iniciativa anunciada por Milei se enmarca en uno de los principales postulados económicos de Milei que es evitar que los gobiernos vuelvan a financiar el gasto público mediante emisión monetaria, mecanismo que el presidente responsabiliza por buena parte de los procesos inflacionarios que atravesó la Argentina durante las últimas décadas.

En este aspecto, hay que destacar de acuerdo con lo que pudo saber iProfesional, desde el Gobierno estarían pensando en un modelo de Banco Central similar al de Perú pero también está la idea de tener una institución monetaria similar a la de la Reserva Federal (FED) de los Estados Unidos donde el Tesoro remplazaría muchas funciones del BCRA que en el futuro quedaría solo como en ente residual.

La otra alternativa, según algunos analistas financieros consultados por iProfesional, es el modelo peruano que aparecería como el que más se adapta a los próximos pasos que quiere dar el Gobierno en materia monetaria Ñ cambiaria.

Perú implementó el esquema que está vigente en la actualidad a principios de la década de 1990, con Alberto Fujimori en el poder y como respuesta a la hiperinflación que había dejado su antecesor, Alan García. Fue casi al mismo tiempo que el inicio del Plan de Convertibilidad que a través de una ley fijaba la paridad cambiaria en un peso equivalente a un dólar y que se mantuvo entre abril de 1.991 y diciembre de 2.001.

La diferencia es que en ese país el modelo ya lleva más de 30 años de vigencia, mientras que el «1 a 1» duró poco más de diez años.

¿Una política monetaria como en Perú?

En Perú, la política monetaria se encuentra, desde 1993, en un marco dentro de la Constitución Nacional, donde se establece la autonomía del Banco Central del Perú (BCP) junto con su Carta Orgánica.

Por medio de una ley se dispuso que la autoridad monetaria tiene prohibido «establecer regímenes de tipos de cambio múltiples». Por lo tanto, no puede constituir cepos cambiarios como viene sucediendo en la Argentina y el Central tiene vedado el financiamiento al sector público y dar créditos sectoriales como ocurrió durante el kirchnerismo y en otras etapas de la historia argentina.

En la estrategia peruana, el dólar pasó a tener vigencia legal y puede utilizarse para cualquier tipo de transacción, con poder cancelatorio. Esto es el equivalente a un esquema cambiario de libre competencia de monedas similar al que quiere imponer Milei.

El miércoles pasado en una reunión en Casa Rosada con diputados y senadores del oficialismo Milei anunció ante los legisladores que trabaja con equipos de los ministerios de Economía y de Desregulación y Transformación del Estado en una propuesta para modificar la Carta Orgánica (CO) del BCRA.

De acuerdo con lo que pudo saber iProfesional de fuentes cercanas al Gobierno, esos cambios los están elaborando Milei, el Presidente del BCRA Santiago Bausilli, el ministro de Economía Luis Caputo y el ministro de Desregulación Federico Sturzenegger y la reforma está centrada en los argumentos que dio Milei en el discurso del martes pasado realizado en el evento en Puerto Madero convocado por la Fundación Faro hace dos semanas.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,bcra,milei

ECONOMIA

El Gobierno facilitó la importación de tubos de aluminio chinos tras cinco años de protección: los ganadores y perdedores

REUTERS/Bobby Yip

El Gobierno decidió levantar una de las protecciones comerciales que regía desde 2020 sobre un insumo industrial clave: los tubos de aluminio que se usan en múltiples actividades productivas. Con una resolución del Ministerio de Economía, el país volvió a habilitar el ingreso de ese producto desde China sin los recargos que lo encarecían durante los últimos cinco años.

La medida había sido aplicada en 2020, cuando se establecieron derechos antidumping muy elevados para las importaciones chinas de tubos de aluminio. Esos recargos buscaban proteger a la producción local frente a precios considerados desleales. En ese momento, los aranceles llegaron a niveles de 75,52% para China, mientras que Brasil también quedó alcanzado por un esquema menor.

Con el paso del tiempo, el régimen quedó bajo revisión. En 2025, la empresa Aluminium Manufacturers Express S.A. (AMEX) pidió evaluar la continuidad de la protección una vez cumplido el plazo previsto. El Ministerio de Economía abrió entonces un proceso de análisis para estudiar la evolución del mercado durante estos años.

La Comisión Nacional de Comercio Exterior (CNCE) revisó el comportamiento del sector y observó un cambio fuerte en su estructura. Durante la vigencia del esquema, las importaciones chinas prácticamente desaparecieron del mercado, con una participación inferior al 2%, cuando antes de la medida habían representado alrededor del 35 por ciento.

En paralelo, la producción local ganó terreno y pasó a cubrir más de la mitad del consumo interno desde 2022. Ese movimiento ocurrió en un mercado donde los tubos de aluminio funcionan como insumo clave para múltiples industrias, desde electrodomésticos hasta automotriz, pasando por transporte, muebles y equipamiento deportivo.

La CNCE remarcó que el producto no tiene un único uso, sino varios. En algunos casos se utiliza para conducción de fluidos en equipos industriales y de línea blanca, mientras que en otros se aplica como material estructural en distintos bienes de consumo e infraestructura.

En ese contexto, el organismo señaló que el acceso a tubos de aluminio importados a precios competitivos impacta de forma directa en los costos de producción de muchas cadenas industriales. También destacó que los sectores usuarios del insumo tienen una capacidad de generación de empleo significativamente mayor que la producción local del propio tubo, que se mantuvo en una estructura reducida de alrededor de 10 trabajadores.

Otro punto relevante del informe fue que no todo el producto importado desde China compitió directamente con la producción local. En algunos segmentos, ambos tipos de oferta resultaron complementarios por diferencias en especificaciones o usos, lo que derivó en desvíos de comercio hacia otros orígenes, como India, en lugar de sustitución directa.

La CNCE también evaluó el desempeño de la empresa que impulsó el reclamo. AMEX sostuvo niveles de rentabilidad considerados adecuados durante la vigencia de la medida y mejoró sus ingresos, aunque con una participación acotada del producto dentro de su estructura de ventas. Al mismo tiempo, el organismo observó la ausencia de inversiones significativas y de una estrategia exportadora durante el período analizado.

En el mercado local se registró además la participación de múltiples actores. Según el informe, nueve empresas realizaron importaciones de tubos de aluminio chinos durante el período bajo análisis, incluyendo fabricantes de línea blanca y otras industrias que utilizan el insumo como parte de bienes de mayor complejidad.

Otro elemento incorporado en la evaluación fue la comparación de los márgenes de dumping. En esta revisión, los niveles detectados resultaron inferiores a los registrados en la investigación original de 2020, lo que influyó en el análisis de continuidad del esquema.

En el plano de la política comercial general, la CNCE señaló que otros bienes industriales registraron reducciones arancelarias en los últimos años, lo que dejó al régimen de tubos de aluminio con una protección relativamente más elevada en comparación con otros segmentos de la economía.

Con ese conjunto de elementos, el organismo concluyó que existía riesgo de recurrencia del dumping si la medida se eliminaba, pero al mismo tiempo consideró que el impacto del esquema sobre el mercado y sobre los sectores usuarios resultaba demasiado relevante como para justificar su continuidad.

Los principales ganadores de la medida son las industrias que utilizan tubos de aluminio como insumo, especialmente los sectores de línea blanca, automotriz, transporte y fabricación de bienes estructurales, que a partir de ahora accederán a un insumo más competitivo en términos de costos y disponibilidad. También resultarán beneficiados los importadores y las cadenas productivas intensivas en insumos industriales, que vieron reducidos los sobrecostos asociados al derecho antidumping del 75,52% aplicado a China.

En ese mismo grupo se ubicaron distintas ramas manufactureras que dependen de este insumo para su producción diaria, ya que la mayor apertura del mercado amplió las opciones de abastecimiento y reforzó la competencia entre proveedores locales e internacionales, con impacto directo en la estructura de costos de sectores con alto peso en la actividad industrial.

En contraposición, el principal sector afectado fue la producción local de tubos de aluminio, concentrada en AMEX, que enfrenta ahora una mayor exposición a la competencia externa tras la eliminación del esquema de protección. Lo mismo le sucederá a las otras empresas fabricantes de tubos.

Asia / Pacific

El Gobierno negocia la redacción final de la reforma del Código Penal y demora el envío del proyecto de juicio por jurados

La suba del dólar duplicó a la inflación de junio: cuánto impactará en el próximo índice de precios

Top highlights from Trump’s late night July 4 address: ‘No dream in history is bigger’

La otra cara de la tragedia en Venezuela: «los cobreros» revuelven los escombros en busca de algo de valor

La brillante largada del argentino Nico Varrone en la Fórmula 2: superó a siete autos en Silverstone

Ignacio Torres celebró la designación de Diego Santilli como jefe de Gabinete: “Se recuperó la iniciativa”

En medio de su separación, Magui Bravi contó por primera vez su traumático embarazo: «El parto fue de emergencia y…»

¿Se recupera el mercado de los autos?: qué muestran los números de las cinco marcas que más 0 km venden en el país

Construir los cimientos de la Inteligencia Artificial: los desafíos de la infraestructura del futuro

Zelensky repudió el ataque ruso contra Kiev e insistió en que reforzar la defensa aérea es una prioridad absoluta para Ucrania

ECONOMIA3 días ago

ECONOMIA3 días agoUno por uno, los gremios que cobrarán aumento de sueldo en julio 2026

- DEPORTE3 días ago

¿El Atlético de Madrid ya piensa en un reemplazante para Julián Álvarez?: Greenwood sería el apuntado

- ECONOMIA3 días ago

El mercado de electrodomésticos sigue en caída, pero una categoría crece a dos dígitos: qué revela el nuevo mapa de consumo