ECONOMIA

El fabricante de Nike y Adidas cierra su última planta en la Argentina y despide a sus 150 trabajadores

Grupo Dass, la firma de capitales argentinos y brasileños y uno de los principales jugadores de la industria del calzado local, cerró de forma definitiva su planta de Eldorado, en la provincia de Misiones, y despidió a los 150 trabajadores que aún quedaban en el establecimiento. La empresa comunicó al sindicato del sector que la producción cesará entre el 17 y el 25 de julio, y garantizó el pago del 100% de las indemnizaciones correspondientes.

Según pudo saber Infobae, la decisión responde a una adaptación al nuevo escenario comercial: con la apertura de las importaciones, resulta más conveniente y rentable traer el producto terminado desde el exterior que fabricarlo en el país. Nike y Adidas, las dos marcas para las que Dass producía en Eldorado, ya abastecen el mercado local desde las ocho plantas que el grupo opera en Brasil, donde los costos son más competitivos. La falta de pedidos de ambas marcas para la producción local dejó a la fábrica misionera sin actividad sostenible.

El grupo, no obstante, no abandonará su presencia en la Argentina. Sí cambiará su perfil de operaciones. Según comentaron fuentes del sector a este medio, el grupo continuará en el país como representante e importador de Fila, Umbro y Asics —marcas cuyas licencias administra— y concentrará su actividad en las funciones comerciales y logísticas. Coronel Suárez y Cañuelas serán los dos centros logísticos desde los que operará la firma.

La Unión de Trabajadores de la Industria del Calzado (UTICRA) atribuyó el cierre a la apertura de importaciones, la caída del consumo interno y la ausencia de políticas de apoyo a la industria nacional. Infobae pudo confirmar que, desde la perspectiva de la compañía, el cierre no es el resultado de una crisis financiera sino de una reconversión estratégica: importar se volvió más rentable que producir.

El desenlace en Eldorado es el capítulo final de un proceso de retracción que Dass inició en enero de 2025, cuando cerró su planta de Coronel Suárez —donde fabricaba zapatillas Adidas— y despidió a unos 360 operarios. En ese momento, la empresa había prometido consolidar toda su producción en Misiones. Un año después, en enero de 2026, la planta misionera ya acusaba el impacto: 43 empleados fueron desvinculados y el sindicato advirtió que la producción comprometida llegaba solo hasta junio de ese año. “No sabemos con cuánto personal llegarían a esa fecha ni qué pasará después de junio”, señalaron entonces fuentes de UTICRA a Infobae. La respuesta llegó esta semana con el cierre total.

El caso de Dass no es aislado en un sector que atraviesa una de sus contracciones más pronunciadas de los últimos años. John Foos, la marca argentina fundada en los años ’80, cerró su planta de Beccar, en el partido de San Isidro, para importar calzado terminado desde distintos países de Asia. La empresa redujo su plantilla de casi 400 trabajadores en 2023 a unos 50 a comienzos de 2026, antes de cesar por completo la fabricación local.

En mayo, Gomas Gaspar, una fábrica de suelas con más de treinta años de actividad en el barrio de San Vicente, en la ciudad de Córdoba, también cerró sus puertas y dejó sin trabajo a 40 operarios, quienes además reclaman sueldos atrasados e indemnizaciones impagas.

Los datos oficiales reflejan la magnitud del retroceso. Según el Instituto Nacional de Estadística y Censos (INDEC), la fabricación de calzado y sus partes registró una caída interanual del 30,9% en noviembre de 2025. El organismo vinculó esa baja con “la menor demanda local y el ingreso de productos importados”. La producción nacional de calzado alcanzó su pico en 2015, con 125 millones de pares, y desde entonces no dejó de contraerse.

El dólar es la moneda que millones de argentinos utilizan como ahorro y circulan diariamente en operaciones comerciales. Sin embargo, ese movimiento también favorece la aparición de billetes falsificados, una situación que puede generar pérdidas económicas si no se detecta a tiempo.

Para disminuir ese riesgo, hoy existen aplicaciones para celulares que permiten revisar las medidas de seguridad incorporadas por la Reserva Federal de Estados Unidos. Si bien ninguna garantiza al 100% la autenticidad de un billete, pueden servir como una herramienta de apoyo antes de concretar una operación.

Dólares falsos: cómo funciona la aplicación oficial para revisar billetes

La Oficina de Grabado e Impresión de Estados Unidos (BEP), junto con la Reserva Federal, desarrolló Cash Assist, una aplicación gratuita destinada principalmente a quienes trabajan con dinero en efectivo, aunque cualquier persona puede descargarla.

La plataforma forma parte del programa educativo sobre la moneda estadounidense y explica de manera sencilla cuáles son las características que debe reunir un billete auténtico.

Entre sus principales funciones se destacan:

- Escanear el billete mediante la cámara del celular

- Identificar automáticamente la denominación

- Mostrar las medidas de seguridad correspondientes a esa emisión

- Explicar la ubicación de marcas de agua, hilos de seguridad y microimpresiones

Además, incorpora un Simulador de Comprobación de Inclinación, que reproduce los efectos ópticos presentes en algunos billetes para que el usuario pueda compararlos con el ejemplar que tiene en sus manos.

Es importante tener en cuenta que Cash Assist no certifica que un billete sea verdadero. Su objetivo es ofrecer información para detectar posibles irregularidades y ayudar al usuario a tomar una decisión con mayor seguridad.

La aplicación está disponible para dispositivos Android y iPhone, y gran parte de sus funciones puede utilizarse incluso sin conexión a internet.

Aplicaciones para detectar dólares falsos y reconocer billetes

Además de la herramienta oficial, existen otras aplicaciones que pueden complementar la revisión de los dólares.

Cash Reader Bill Identifier

Diseñada especialmente para personas con discapacidad visual, esta aplicación reconoce más de 100 monedas y billetes de distintos países mediante la cámara del teléfono.

El sistema informa la denominación utilizando voz, vibraciones o texto en pantalla. Aunque no verifica la autenticidad del billete, resulta útil para identificar rápidamente el valor recibido. Es importante mencionar que la versión completa, de pago, ofrece algunas mejoras.

MCT Money Reader

Esta aplicación permite reconocer diferentes monedas y billetes sin necesidad de conexión a internet.

También ofrece soporte en varios idiomas y convierte la información en audio mediante tecnología de texto a voz, una función especialmente pensada para usuarios con baja visión. Su objetivo principal es identificar la denominación del billete y no confirmar si es auténtico.

Banknote Scanner

Disponible para Android e iOS, Banknote Scanner permite escanear billetes para obtener información como:

- Denominación

- Número de serie

- Datos relacionados con la emisión

Además, incorpora funciones orientadas a coleccionistas, ya que permite guardar un registro digital de los ejemplares e identificar billetes poco frecuentes.

A diferencia de otras aplicaciones, requiere conexión a internet porque el análisis se realiza mediante servidores externos.

Si bien estas herramientas pueden ayudar a detectar inconsistencias y conocer las medidas de seguridad de los dólares, ninguna reemplaza los controles físicos ni garantiza la autenticidad de un billete. Ante cualquier duda, lo más recomendable es no aceptar el ejemplar hasta verificarlo por otros medios.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar

ECONOMIA

Con la mora en alza, el crédito no despega: en junio cayeron los préstamos personales y la financiación con tarjeta

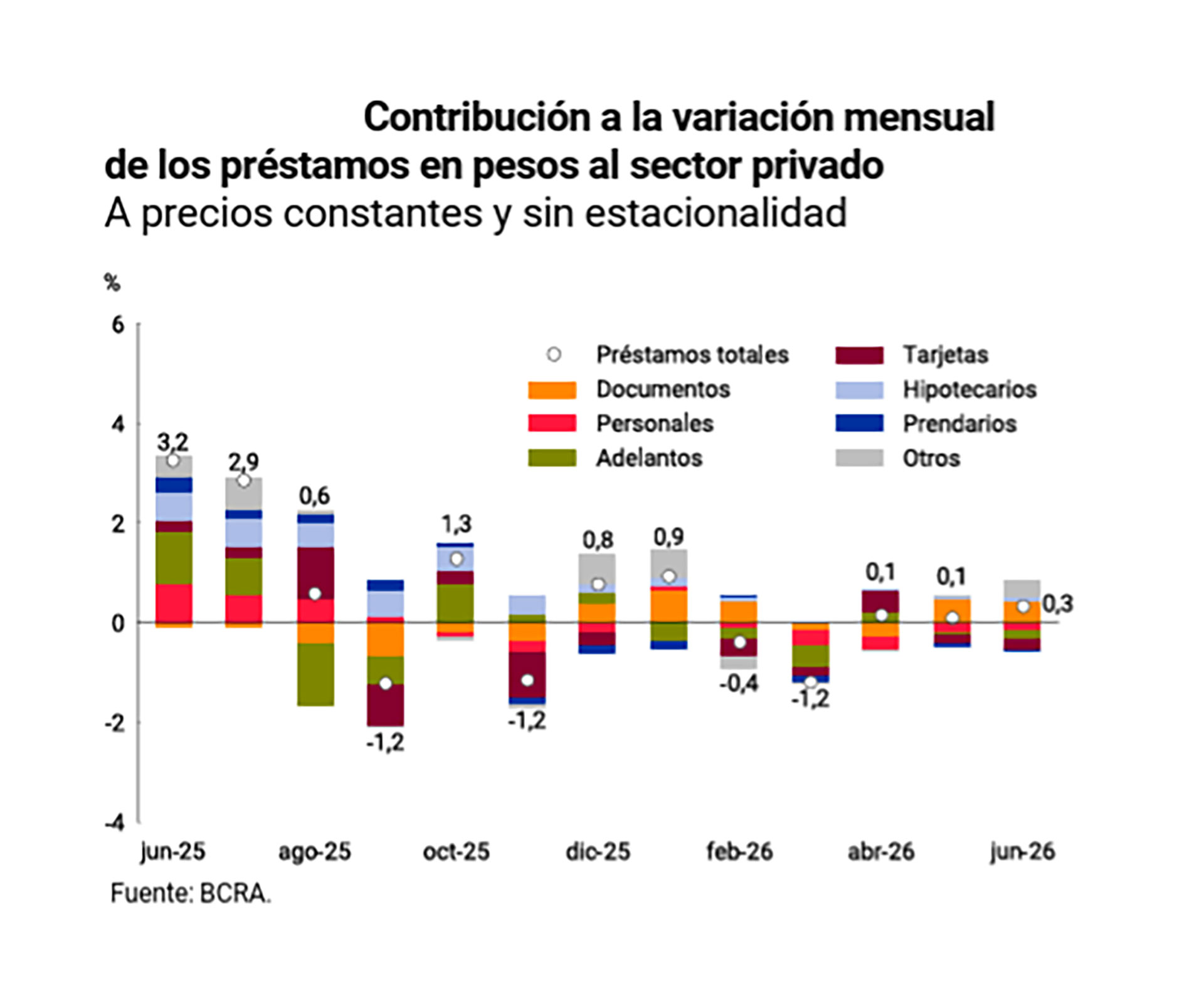

El crédito al sector privado sigue sin levantar vuelo a pesar de que las tasas de interés se muestran algo más accesibles y de que la inflación sigue dando señales de que continuará su senda a la desaceleración. En junio, el stock total de préstamos en pesos al sector privado tuvo una escasa expansión de 0,3%, que combinó un avance de las líneas para empresas y una retracción en los créditos para familias, vinculados al consumo.

En junio, los préstamos para el consumo terminaron con números negativos en todas sus líneas, registrando una contracción de 0,8% frente a mayo en términos reales, es decir, sin considerar el efecto de la inflación.

Los dos principales indicadores de los créditos para el consumo exhibieron caídas. Las financiaciones con tarjetas de crédito tuvieron una contracción del 4,2% en relación a junio de 2025 mientras que los préstamos personales también cayeron 1,1% en la medición interanual, según datos del Informe Monetario Mensual del Banco Central.

Al mismo tiempo, la morosidad en el crédito bancario sigue firme. Un informe de la consultora 1816, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la irregularidad en los préstamos para el consumo subió de un 12,1% en abril a un12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento.

El pobre desempeño de los créditos es, al mismo tiempo, lo que sigue sosteniendo esos niveles elevados en la morosidad. El ratio de mora surge del monto préstamos en situación de retraso sobre el stock total de préstamos otorgados. De esa forma, aún cuando la irregularidad empiece a frenarse en virtud de los planes de refinanciación que distintas entidades pusieron en marcha, los datos de la mora seguirán siendo negativos mientras no mejore la otra parte de la ecuación, la colocación de nuevos créditos.

Desde hace varios meses, los bancos decidieron no incentivar la colocación de préstamos por dos motivos: la demanda no lo exige, con un consumo privado estancado, y existe la necesidd de reducir su exposición al riesgo para “limpiar” sus carteras de atrasos.

Según explicaron en el sector, ante la falta de pedidos de financiación tanto de familias como de empresas, priorizan colocar sus fondos en deuda pública y esperan un panorama más claro antes de colocar financiamiento con mayor agresividad.

Para sostener esa estrategia, las entidades aplican medidas como no actualizar los límites de las tarjetas, endurecer los criterios de calificación de clientes y mantener las tasas de interés en niveles altos, limitando sus préstamos para clientes más seguros.

Pese a que la venta de autos, tanto usados como 0 km, tuvo un leve repunte en junio, el financiamiento no acompañó. Los préstamos prendarios mostraron una caída de 0,4% real con respecto al mes anterior, “profundizando la tendencia descendente que registran desde fines del año pasado”, señaló el BCRA. Como resultado, la variación interanual también fue negativa (-0,6%).

«Al igual que en mayo, los préstamos comerciales continuaron siendo los más dinámicos. El aumento registrado en junio fue de 1,5% mensual en términos reales y ajustados por estacionalidad», afirmó el informe del Central, que destacó que esa expansión se explicó por los documentos a sola firma, que crecieron 2,5%. Los documentos descontados se mantuvieron sin grandes cambios y los adelantos en cuenta corriente, el financiamiento más habitual y sencillo de acceder para las pymes, se contrajo 1,5%.

El crédito hipotecario, impulsado por las líneas ajustadas por UVA, tuvo un leve crecimiento del 1,2% en términos reales. Con respecto al mismo mes del año pasado, tuvo una suba del 63%. La particularidad de los hipotecarios es que sigue siendo el segmento crediticio con menor morosidad, ya que las familias suelen privilegiar el pago de la cuota por sobre cualquier otro gasto.

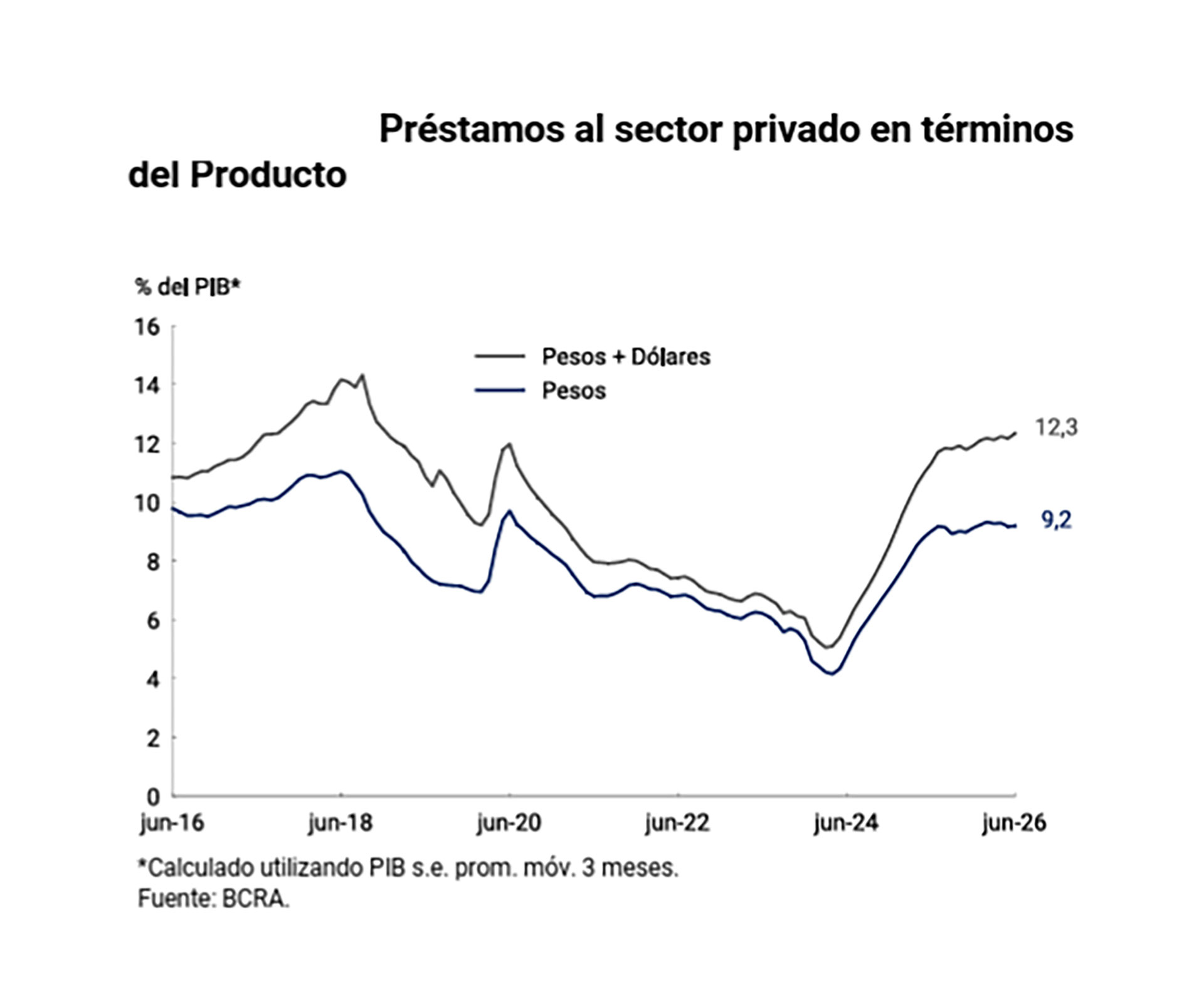

Según el informe del Banco Central, el crédito bancario en pesos se ubicó en 9,2% y se extiende al 12,3% si se añaden los créditos en moneda extranjera. De todas formas, esos datos implican que la Argentina tiene el nivel de crédito más bajo de la región. En promedio, en América Latina el ratio crédito/PBI es del 47%.

Atado al boom exportador, el único segmento del crédito que muestra firmeza es el de los préstamos en dólares, que creció un 48,7% en el último año y cerró junio on un saldo de USD 23.741 millones colocados.

“Los préstamos en moneda extranjera al sector privado crecieron USD 312 millones en junio, impulsados principalmente por los documentos a sola firma, línea destinada a financiar operaciones de comercio exterior”, señaló el BCRA.

Los depósitos privados en dólares crecieron USD 503 millones en junio, empujados por el pago de capital e intereses del Bopreal por USD1.027,8 millones, parte de los cuales fueron retirados a lo largo del resto del mes. El saldo de USD 39.347 millones.

preocupación,tarjeta de crédito,pagos,Estados Unidos,economía,consumidor,finanzas,endeudamiento,inflación,compras

Un informe privado revela las pretensiones de los argentinos al buscar trabajo y expone una brecha que ya supera los $2.000.000

09/07/2026 – 09:49hs

El mercado laboral argentino transita la mitad del año exhibiendo una marcada polarización en las expectativas económicas de los trabajadores. En un contexto de lenta recomposición del poder adquisitivo y desaceleración de los precios, las pretensiones salariales reflejan con nitidez qué sectores de la economía continúan traccionando el empleo calificado y cuáles sufren el atraso estructural de sus ingresos.

El dato surge del último Index del Mercado Laboral elaborado por el portal de empleos Bumeran, que analiza las remuneraciones brutas pretendidas por los postulantes al momento de aplicar a un puesto. El informe confirma que las posiciones vinculadas a la toma de decisiones estratégicas, la energía y la infraestructura consolidan una ventaja sideral frente a las tareas operativas y de servicios básicos, ampliando las distancias entre las diferentes realidades del empleo formal.

La brecha entre el techo y el piso de las aspiraciones salariales en el país ya se ubica por encima de los dos millones de pesos mensuales. Mientras las industrias pesadas y los roles corporativos ajustan sus perfiles a la alta especialización técnica, los sectores que demandan atención al público directo, turismo y tareas administrativas de soporte quedan relegados en las escalas de de remuneración solicitadas.

El ránking de los sueldos más altos: energía e ingeniería marcan el rumbo

En la parte más alta de la pirámide salarial, el segmento de Gerencia y Dirección General encabeza las exigencias del mercado local, impulsado por la complejidad en la toma de decisiones corporativas. Por debajo de los cargos ejecutivos, los rubros técnicos ligados a la producción estratégica y los recursos naturales muestran el mayor dinamismo en las búsquedas laborales, traccionados por los proyectos energéticos y de infraestructura que se desarrollan en el país.

El pelotón de avanzada se completa con las disciplinas de ingeniería y desarrollo técnico, lo que demuestra el peso específico que retienen los perfiles profesionales con fuerte formación en ciencias exactas y operativas. A continuación, el detalle de las remuneraciones brutas mensuales más elevadas que se solicitan en el mercado:

Gerencia y Dirección General: $3.094.264

Naviero, Marítimo y Portuario: $2.591.606

Minería, Petróleo y Gas: $2.485.643

Ingeniería Civil y Construcción: $1.978.813

Ingenierías (General): $1.925.691

El fondo de la tabla: cuáles son los rubros con menores expectativas de ingresos

Inversamente, las actividades ligadas a los servicios de atención masiva, salud y tareas de soporte básico reflejan las remuneraciones más bajas solicitadas por los trabajadores. La persistencia de estos sectores en los niveles inferiores de las pretensiones laborales marca la pauta de un mercado que castiga los puestos con menor diferenciación técnica, exponiendo también realidades delicadas en el personal sanitario y de servicios generales.

Los últimos puestos del escalafón nacional demuestran dónde se concentran las mayores urgencias de recomposición. Estos son los ingresos promedio pretendidos en los sectores con menor cotización salarial:

Oficios y Otros: $1.111.025

Secretarias y Recepción: $1.110.319

Gastronomía y Turismo: $1.102.719

Enfermería: $1.086.195

Atención al Cliente, Call Center y Telemarketing: $1.052.657

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,salarios,sueldo,ranking

El increíble cambio físico de Facundo Jones Huala: el líder de la RAM reapareció tras su traslado a Esquel

Los cuatro signos del horóscopo chino que vivirán un julio ideal para entregarse a lo nuevo y dar un salto de fe, según Ludovica Squirru

River Plate vs Racing Club (Torneo Proyección): formaciones, hora y dónde ver por tv

¿Te dieron un dólar? Las aplicaciones que ayudan a detectar billetes falsos

Qué cambia con el proyecto que modifica la ley de tierras rurales: provincias, extranjeros, expropiaciones y desalojos

El gobierno de Trump saludó a Milei por el 9 de Julio y sostuvo que la Argentina es un “socio indispensable”

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

Portugal vs España: formaciones, hora y dónde ver por tv

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

ECONOMIA3 días ago

ECONOMIA3 días agoOjo con las multas de tránsito: las más caras llegan a $3.8 millones

- ECONOMIA3 días ago

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

- ECONOMIA3 días ago

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco