ECONOMIA

La jubilación mínima cayó en picada: ¿cuáles son los gastos que no llega a cubrir hoy?

A más de seis años de la última vez que la jubilación mínima alcanzó un poder adquisitivo aceptable, los haberes siguen sin cubrir ni la mitad de la canasta de un adulto mayor. En paralelo, la eliminación del impuesto PAÍS dejó al sistema previsional sin una fuente de financiamiento que llegó a representar más del 6% de la recaudación total.

Desde hace casi dos décadas, el sistema previsional argentino atraviesa una crisis profunda que combina fragilidad financiera y pérdida constante del poder adquisitivo. Entre 2008 y 2026 se sucedieron al menos diez cambios en el sistema y fórmula de ajuste previsional, que reconfiguraron sucesivamente el sistema de reparto, las moratorias para acceder a una jubilación y la fórmula de movilidad de los haberes, modificada en al menos cuatro oportunidades en ese período. Esta sucesión de cambios no sólo diluyó la previsibilidad del sistema, sino también la confianza ciudadana en que el Estado pueda garantizar una vejez digna.

A pesar de la urgencia, durante el primer semestre de 2026 el panorama político no mostró señales de una reforma estructural: el régimen continuó sosteniéndose con ajustes mensuales por inflación y bonos «extraordinarios», que vienen siendo aplicados desde fines de 2022, para complementar los haberes más bajos.

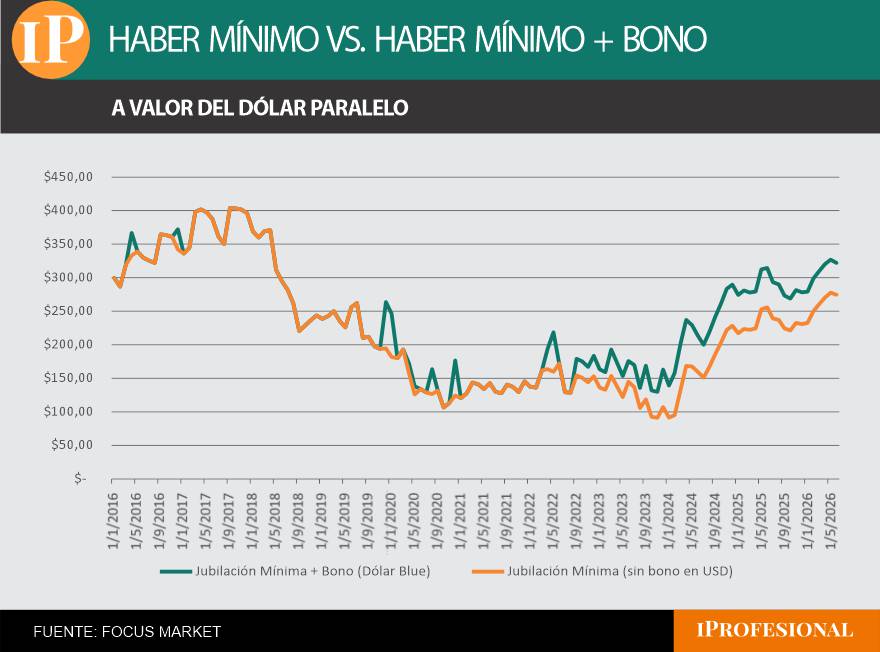

La jubilación mínima se derrumba: de u$s403 a u$s321 en seis años

La evolución del haber jubilatorio mínimo en nuestro país muestra con crudeza el deterioro de su valor, medido en dólares, a lo largo de la última década. Este fenómeno no solo refleja el impacto de la inflación interna y la devaluación, sino también el carácter errático de las políticas previsionales, muchas veces compensadas con bonos discrecionales que no modifican la base estructural del ingreso de los jubilados.

El gráfico a continuación muestra la trayectoria de la jubilación mínima (con bono) tanto en pesos corrientes como a valor del dólar paralelo promedio de cada período. El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77. El punto más bajo se dio en octubre de 2020, en pleno contexto de pandemia, cuando cayó a apenas u$s106,25. En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99), todavía más de u$s80 por debajo del máximo histórico de hace casi una década.

En junio de 2026, la jubilación mínima con bono se ubica en $473.318 (u$s321,99)

El siguiente gráfico ilustra con claridad cómo, desde diciembre de 2019, la política previsional argentina profundizó una lógica paliativa, extendiendo el uso de bonos como herramienta central para compensar la pérdida del poder adquisitivo. Desde marzo de 2022 el refuerzo se volvió prácticamente permanente, y desde febrero de 2024 se estabilizó en $70.000, un monto que no se actualizó desde entonces a pesar de la inflación acumulada.

Esto hizo que su peso relativo dentro del haber total fuera diluyéndose mes a mes: representaba cerca del 34% del ingreso total en febrero de 2024 y, hacia junio de 2026, ya equivale a apenas el 15%. La diferencia entre ambas curvas pone en evidencia la «bono-dependencia» del sistema previsional argentino, donde buena parte del ingreso del jubilado no está asegurado por ley ni es estructural, sino que depende de decisiones discrecionales del Ejecutivo de turno, sujetas además a la falta de actualización del propio bono.

El pico más alto de la serie se registra en septiembre de 2017, cuando el haber alcanzó los u$s403,77.

La canasta básica que los jubilados no pueden pagar

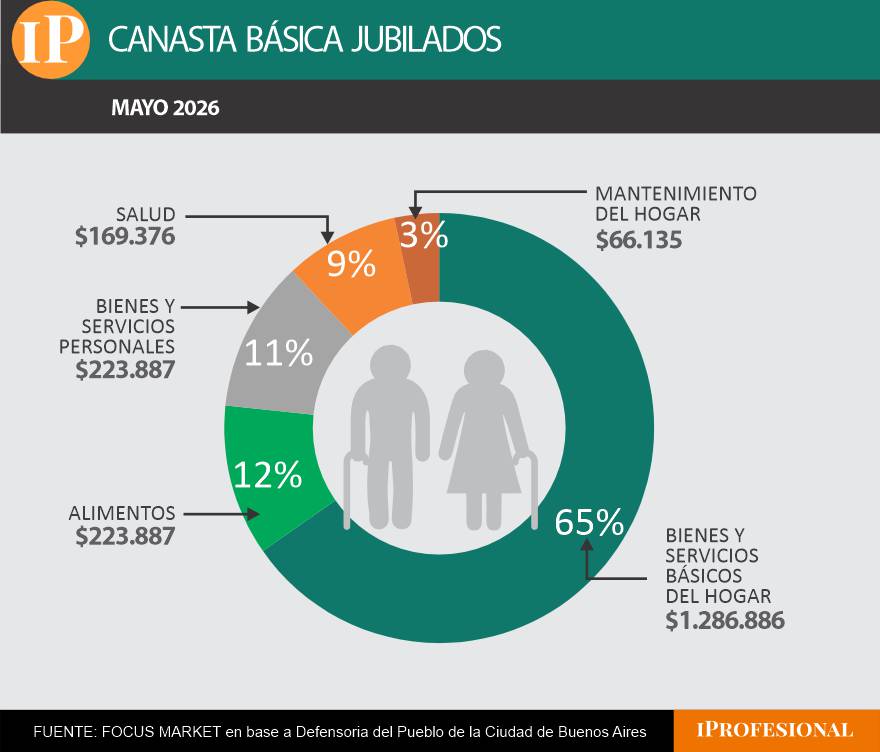

Para entender el verdadero deterioro del poder adquisitivo de los jubilados, es necesario ponerlo en relación con el costo real de vida. La Defensoría del Pueblo de la provincia de Buenos Aires elabora una Canasta Básica de Adultos Mayores para una pareja de jubilados, que incluye alimentos, bienes y servicios personales, salud, mantenimiento del hogar y vivienda.

Según la última actualización, a mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja es propietaria de su vivienda, y a $2.393.079 si alquila. De ese total, los bienes y servicios básicos del hogar representan la mayor porción, seguidos por:

- Alimentos: $223.887

- Bienes y servicios personales: $223.887

- Salud: $169.376

- Mantenimiento del hogar: $66.135

En comparación, una jubilación mínima más bono en mayo de 2026 asciende a $463.174, lo que alcanza para cubrir apenas el 24% de la canasta si la pareja es propietaria, y el 19% si alquila. Incluso considerando los ingresos de dos jubilados con haber mínimo —es decir, $926.348—, la cobertura sube al 47% en el caso de vivienda propia y al 39% si se alquila, sin llegar a cubrir ni la mitad de los gastos esenciales estimados para una vejez digna.

A mayo de 2026 esta canasta asciende a $1.970.171 mensuales si la pareja de adultos mayores es propietaria de su vivienda

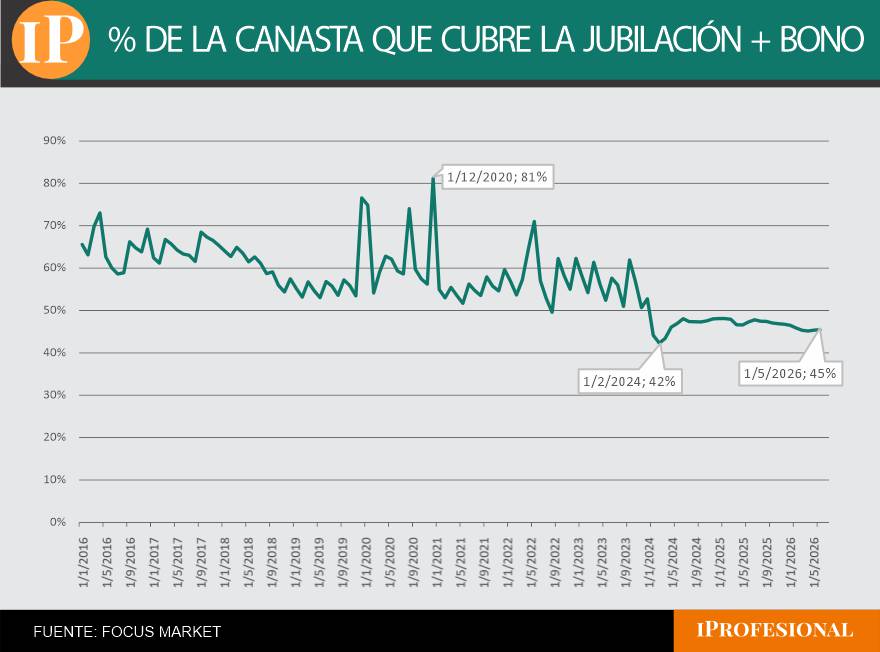

Dos décadas sin alcanzar el 100% de cobertura

Lo siguiente que analizamos es cómo ha evolucionado, desde 2016 hasta hoy, la relación entre la jubilación mínima (con bono) y el valor de una canasta básica de adulto mayor, en este caso la elaborada por el GCBA en base al IPCBA. El resultado es contundente: en toda la serie, el haber mínimo nunca logró cubrir el 100% del costo estimado de vida de un jubilado, y desde 2024 la cobertura se estabilizó en una banda baja, de entre el 42% y el 48%.

El punto más alto se registró en diciembre de 2020, cuando un bono extraordinario llevó la cobertura al 81%, aunque de forma excepcional y transitoria. El piso se dio en febrero de 2024, con apenas el 42%, en el inicio de la gestión actual y antes de que el bono se estabilizara en $70.000. Para mayo de 2026, último dato disponible, la jubilación mínima con bono cubre el 45% de la canasta.

Para mayo de 2026, la jubilación mínima con bono cubre el 45% de la canasta.

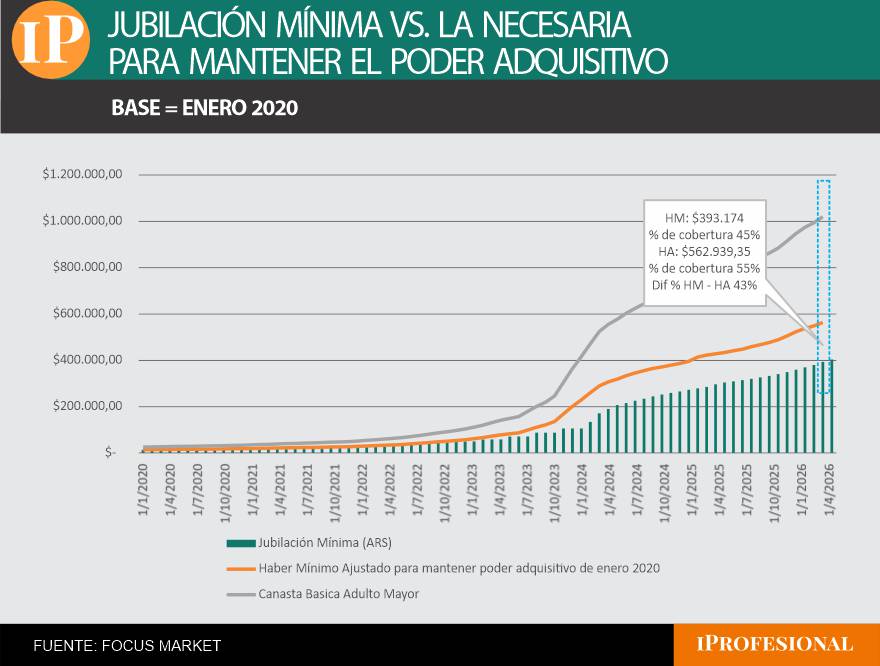

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor, que refleja el costo real de vida. Vale aclarar que tampoco en enero de 2020 la jubilación mínima sin bono era una panacea: ya entonces cubría apenas el 55% de la canasta básica de un adulto mayor.

El gráfico compara dos líneas: por un lado, la evolución del haber mínimo jubilatorio sin bonos para evitar la distorsión y, por el otro, el valor que debería haber alcanzado esa jubilación para mantener ese mismo nivel de cobertura, ya de por sí insuficiente.

Durante los más de seis años de la serie, el haber mínimo se mantuvo sistemáticamente por debajo del nivel necesario para sostener siquiera ese 55% de cobertura. En mayo de 2026, el haber mínimo asciende a $393.174 y cubre el 39% de la canasta, mientras que para mantener el poder adquisitivo de enero de 2020 debería ubicarse en $562.939, una diferencia de 43 puntos porcentuales entre ambos niveles de cobertura. Es decir, lejos de mejorar, la jubilación mínima hoy ofrece menos protección que un punto de partida que ya era insuficiente. Este deterioro estructural no se corrige con bonos compensatorios.

Desde enero de 2020, el haber mínimo nominal creció año tras año, pero muy por debajo del ritmo al que lo hizo la Canasta Básica del Adulto Mayor

El impacto fiscal de la eliminación del impuesto PAÍS

El impuesto PAÍS fue creado a fines de 2019 por la Ley 27.541 con un diseño de emergencia y una vigencia limitada a cinco períodos fiscales, con el objetivo declarado de desalentar la compra de divisas. Sin embargo, lejos de ser un tributo marginal, su peso en la recaudación total creció del 2% en 2020 al 6,4% en 2024, y a lo largo de sus cinco años de vigencia aportó más de u$s17.000 millones, equivalentes al 3% del PBI acumulado.

El 70% de lo recaudado tenía asignación específica a la seguridad social, con el 60% destinado a programas de ANSES y el 40% restante al INSSJP (PAMI). Su carácter no coparticipable y su fecha de vencimiento explícita —dejó de aplicarse el 23 de diciembre de 2024— generaron, con el tiempo, una dependencia fiscal cada vez más difícil de sostener: esa discontinuidad significó una pérdida de ingresos equivalente al 1,1% del PBI, y en el acumulado al tercer trimestre de 2025, por cada $100 de menor recaudación total, $88 se explicaron directamente por la eliminación del impuesto PAÍS.

El propio esquema de Ahorro-Inversión-Financiamiento de ANSES permite dimensionar el quiebre. El impuesto PAÍS pasó de aportarle $3.690.987 millones en 2023 a apenas $2.605 millones en 2025, una caída prácticamente a cero en sólo dos años. Pese a esa pérdida, los aportes y contribuciones a la seguridad social —la fuente genuina de financiamiento del sistema— treparon de $7.805.686 millones en 2023 a $38.955.793 millones en 2025, lo que llevó a que la cobertura de las prestaciones jubilatorias con recursos propios mejorara del 72% en 2023 al 80% en 2024 y 2025, muy por encima del 61% que se registraba en 2019.

El resultado financiero total de ANSES, que en 2023 había sido de apenas $1,2 billones, saltó a $3,1 billones en 2024 y $4,2 billones en 2025. A simple vista, estos números podrían leerse como un fortalecimiento genuino del sistema. Pero la mejora no se explica por un salto en el empleo formal ni en la recaudación, sino, en gran medida, por el congelamiento real de los haberes: mientras las prestaciones de la seguridad social crecieron de $10.871.776 millones en 2023 a $48.663.243 millones en 2025 (4,5 veces), la inflación acumulada en ese período fue muy superior, licuando el valor real de cada jubilación.

El superávit financiero de ANSES en 2025 convive, entonces, con un sistema que perdió por completo el impuesto PAÍS como fuente de financiamiento y que, según vimos antes, hoy ofrece una jubilación mínima que cubre apenas el 45% de la canasta de un adulto mayor. La salida del impuesto PAÍS dejó un agujero fiscal que el Estado logró tapar, pero a costa de una variable que rara vez se explicita: el congelamiento real de los haberes jubilatorios. Mientras no haya una reforma estructural que aborde tanto la sostenibilidad financiera como el poder adquisitivo de los jubilados, el ajuste seguirá recayendo, una vez más, sobre los mismos.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,jubilaciones,impuesto país

La mora subió de 12,1% a 12,7%, Luis Caputo descartó un rescate por parte del Gobierno y los bancos ya endurecen el acceso al crédito

08/07/2026 – 13:40hs

El dato más concreto para el bolsillo es este: las deudas familiares siguen creciendo y no habrá rescate del Gobierno. La mora en créditos pasó del 12,1% al 12,7% entre abril y mayo, según datos del Banco Central, y Luis Caputo dejó la salida en manos de los bancos. Para quienes tienen préstamos o tarjeta, la señal es clara: el alivio no vendrá de una asistencia oficial, sino de la negociación con cada entidad.

Ese giro importa porque cambia el clima de esta etapa. Mientras el Gobierno insiste con mostrar una macro más ordenada, baja del riesgo país y un programa financiero preparado para 2027, en la vida diaria aparece otra señal: cada vez más familias tienen problemas para sostener pagos y el crédito empieza a entrar en una zona de alerta.

La mora sube y el Gobierno deja la salida en manos de los bancos

Caputo cortó de raíz cualquier expectativa de rescate estatal para hogares endeudados. En cambio, confirmó que al menos tres bancos privados ya empezaron a refinanciar pasivos con plazos más largos y tasas cercanas al 25% anual. La estrategia oficial es que la salida se procese dentro del sistema financiero, sin que el Tesoro ni el Banco Central salgan a cubrir ese deterioro.

La lógica fiscal del Gobierno es bastante clara. No quiere abrir una ventanilla que contradiga su discurso de disciplina presupuestaria ni enviar una señal de salvataje generalizado. Pero esa decisión también deja una consecuencia concreta: quienes estén complicados tendrán que sentarse a renegociar con su banco, aceptar nuevas condiciones y, en muchos casos, pagar el costo de haber tomado deuda en un contexto de tasas muy altas.

Con más refinanciación, el crédito puede volverse todavía más selectivo

Ese punto es clave porque la suba de la mora no solo afecta a quienes ya están atrasados. También cambia la oferta de crédito para el resto. Si crece el incumplimiento, los bancos tienden a revisar mejor a quién le prestan, endurecer filtros y exigir perfiles de menor riesgo.

En otras palabras, la solución puede abrir una puerta para refinanciar deudas actuales, pero al mismo tiempo cerrar otra para quienes necesitan crédito nuevo para financiar consumo o reordenar pagos. Y ahí aparece la alerta de fondo: en una economía donde muchas familias vienen sosteniendo gastos con tarjeta o préstamos personales, un sistema más selectivo puede enfriar todavía más el acceso al financiamiento.

Por eso, lo que conviene mirar ahora no es solo si los bancos refinancian, sino bajo qué condiciones lo hacen y cuán restringido queda el crédito hacia adelante.

Milei endurece el mensaje fiscal y el mercado ya mira el costo de 2027

En paralelo, el Gobierno busca reforzar su mensaje de disciplina fiscal. Javier Milei impulsa un esquema inspirado en el shutdown de Estados Unidos para impedir que el Poder Ejecutivo continúe gastando cuando se agoten las partidas presupuestarias. La idea es blindar aún más el equilibrio fiscal y mostrar que no habrá desvíos en el manejo del gasto.

Ese endurecimiento convive con otra discusión que sigue abierta en la City: qué tan sólido queda el programa financiero de Caputo de cara a 2027. El mercado lo vio como creíble, pero también marca grietas. Varias consultoras advierten que el año electoral puede complicar el rollover local, la emisión de deuda en pesos y dólares y la capacidad del Banco Central para seguir acumulando reservas sin tensar más el mercado cambiario.

Ahí aparece el cuadro completo del día. No habrá rescate para familias endeudadas, el crédito se vuelve más exigente y el Gobierno refuerza su discurso de caja cerrada y disciplina fiscal. La pregunta es si esa combinación puede sostener la estabilidad sin seguir ajustando un frente mucho más sensible: el del bolsillo cotidiano.

Porque el orden financiero puede verse sólido desde arriba, pero abajo la señal ya es otra. Más mora, más refinanciación forzada y un crédito que empieza a endurecerse justo cuando muchas familias todavía necesitan aire.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,dólar,mora,banco central

ECONOMIA

El vice de Caputo defendió la mejora de la economía: “Todavía hay gente que no lo siente y lo entendemos”

El viceministro de Economía, José Luis Daza, admitió que si bien las variables de la economía local evolucionan de manera favorable, sabe que en esta transición aún hay gente que por ahora “no lo siente” las mejoras. En ese sentido, adelantó que están trabajando en una serie de medidas para facilitar el otorgamiento de créditos en pesos y dólares, sobre todo para el sector de la construcción, por la cantidad de trabajadores que moviliza.

En una entrevista que dio a la Televisión Pública, Daza detalló que el equipo económico analiza distintos canales para acelerar que el acceso al crédito. “Nosotros estamos analizando una serie de canales para poder facilitar el otorgamiento y la obtención de préstamos en pesos o en dólares. Esperamos poder avanzar en forma rápida porque es importante en esta transición de la economía argentina porque, desde mi perspectiva, va funcionando en forma muy sólida, espectacular, aunque hay gente que todavía no lo siente y lo entendemos”, señaló.

El viceministro remarcó que el acceso al crédito representa uno de los principales desafíos y oportunidades en esta etapa. Según Daza, facilitar nuevas líneas de financiamiento puede tener un impacto directo sobre la generación de puestos laborales, sobre todo en la construcción. “En esta transición, nosotros entendemos que una de las cosas que tenemos que facilitar es el acceso al crédito para que haya construcción que genera mucho empleo”, sostuvo.

Las declaraciones se dieron luego de que ayer el Instituto Nacional de Estadística y Censos (Indec) dio a conocer que la actividad de la construcción tuvo un repunto de 6,3% intermensual en mayo y de 4,1% interanual que lo llevó a que en los primeros cinco meses del año registre una mejora del 2,5% contra 2025.

Se trata de un sector clave en donde el ministro de Economía, Luis Caputo, tiene puesto el foco. Por medio de la concesión de los 9.000 kilómetros de rutas nacionales, ademas de Inocencia Fiscal y la reforma laboral, cree que llegarán los “mejores 18 meses”. Aunque estos últimos dos aún están en veremos por falta de legislación que de seguridad jurídica como por la postergación de iniciativa como el Fondo de Asistencia Laboral (FAL) respectivamente.

Sin embargo, el número dos del Ministerio de Economía fue enfático en descartar la posibilidad de implementar atajos o soluciones fáciles de corte populista para reactivar el crédito en la previa de las elecciones como sucedio en el pasado. “No podemos tomar atajos, no hay soluciones fáciles populistas, no va a haber plan platita”, expresó.

El viceministro también se refirió a la evolución del riesgo país y anticipó una tendencia a la baja para los próximos meses. “El riesgo país está en 408, vamos a tener menos. El riesgo país va a seguir sostenidamente a la baja”, afirmó. Daza relacionó este descenso con la expansión de la base de inversionistas, consecuencia directa de los recientes upgrades internacionales que recibió el país (Fitch y Standard and Poor’s).

“Por lo general, no hago pronósticos, no hago muchas estimaciones, pero todavía hay razones por las cuales estamos haciendo un catch-up de los dos upgrades que se nos hicieron. La base de inversionistas que se expandió como consecuencia de estos dos todavía no ha tomado todas las posiciones que necesitan tomar”, explicó.

Este jueves, a pesar del feriado en la Argentina por el Día de la Independencia, los bonos en dólares operaron y el riesgo país se ubicó en 404 puntos básicos (p.b), un nuevo mínimo desde 2018 y por lo tanto, en lo que va de gestión de Javier Milei. Lo que podría acercar al equipo económico a salir a colocar el mercado internacional.

Todo dependerá de cómo evolucione el riesgo país. Está semana el ministro de Economía, Luis Caputo, presentó el programa financiero hasta 2027 en donde una salida al mercado internacional aparece como una opción en caso de que las condiciones mejoren, es decir, que baje la tasa. Lo que no solo depende de la evolución que tenga el indicador del JP Morgan sino también de la tasa de interés global como explicó el secretario de Finanzas, Federico Furiase.

La tasa de interés libre de riesgo global, la de los bonos de Estados Unidos a 10 años, se mantiene en 4,5%. Según explicó, históricamente el mayor componente del costo financiero argentino fue el riesgo país, pero en la actualidad la tasa base internacional representa una porción más relevante. “Hoy, en lo que compone el costo financiero en dólares del Tesoro, la tasa libre de riesgo global, la tasa a la que se financia Estados Unidos, es un componente más alto que el riesgo país”, comentó Furiase.

europa press

La fuerte expansión del crédito al consumo durante el año 2024 y la primera parte de 2025 tiene su contracara. Una aceleración de la morosidad que llevó el nivel de los créditos impagos a niveles que no se veían desde hace más de dos décadas.

En el caso de las familias, la cantidad de impagos trepó al 12,7%, según los últimos registros oficiales conocidos, al mes de mayo.

Frente a esa dura realidad, los bancos aceleraron las refinanciaciones de sus clientes que no llegan a pagar las cuotas.

Los datos son elocuentes:

Los números del Banco Central muestran que entre octubre de 2025 y mayo de 2026 el stock de financiaciones personales refinanciadas prácticamente se duplicó, al pasar de $1,09 billones a $2,47 billones. Es decir, un crecimiento del 127% en apenas siete meses.

El ranking de bancos

Detrás de ese fenómeno aparecen diferencias importantes entre las principales entidades financieras.

Ranking de bancos que refinancian deudas de clientes morosos

El banco que concentra el mayor volumen de refinanciaciones es Galicia, cuyo stock pasó de $472.580 millones a $936.020 millones, con un aumento del 98% entre octubre de 2025 y mayo de este año (último dato oficial disponible).

Sin embargo, cuando se observa el crecimiento relativo, el ranking cambia de manera significativa.

Los datos muestran que:

- BBVA incrementó sus refinanciaciones un 288%, en ese mismo período, pasando de $65.416 millones a $253.869 millones

- Banco Macro registró una suba del 259%, desde $60.539 millones hasta $217.184 millones

- Banco Nación aumentó un 235%, al pasar de $79.809 millones a $267.188 millones

- Santander creció un 146%

- Banco Provincia avanzó un 132%

El dato refleja que prácticamente todo el sistema financiero comenzó a dedicar más recursos a reestructurar deudas de clientes que atraviesan dificultades para sostener el pago de sus préstamos.

Radiografía de las refinanciaciones

La explicación de ese incremento en la cantidad de refinanciaciones aparece en otra estadística del Banco Central.

El porcentaje de créditos refinanciados sobre el total de préstamos a familias pasó del 1,66% al 3,16% entre octubre y mayo. En otras palabras, el peso de las refinanciaciones prácticamente se duplicó dentro de la cartera total.

Pero hay otro indicador todavía más preocupante.

Las refinanciaciones representan ahora el 26,1% del total de los préstamos en mora, cuando siete meses antes equivalían al 22,6%. Es decir, uno de cada cuatro créditos con problemas de pago termina siendo renegociado por los bancos.

Al mismo tiempo, crecen los créditos catalogados por el Banco Central como de mayor riesgo.

Los préstamos clasificados en «Situación 4» (alto riesgo) aumentaron desde $1,98 billones hasta $5,12 billones, mientras que los considerados irrecuperables «Situación 5» (irrecuperables) pasaron de $358.000 millones a casi $1,19 billones.

Aunque parte de ese crecimiento responde al fuerte aumento del crédito durante los últimos meses, el deterioro de los indicadores comienza a ser seguido muy de cerca por el mercado financiero.

Caputo relativiza el fenómeno

El ministro de Economía, Luis Caputo, buscó en los últimos días quitar dramatismo al aumento de la morosidad.

Según explicó, el incremento resulta esperable luego de un período de expansión extraordinariamente rápida del crédito, especialmente en préstamos personales y tarjetas.

La visión oficial sostiene que el sistema financiero continúa mostrando niveles de mora bajos en comparación con otros períodos de fuerte crecimiento del crédito y que el comportamiento todavía no representa un riesgo para la estabilidad bancaria.

De todos modos, el Gobierno reconoce que algunos segmentos de ingresos medios y bajos comenzaron a sentir el impacto del mayor endeudamiento y del encarecimiento de las cuotas.

Los bancos públicos salieron con programas especiales

En ese contexto las dos principales entidades públicas -Nación y Provincia de Buenos Aires- lanzaron programas específicos para clientes con dificultades.

El Banco Nación presentó un esquema que permite refinanciar préstamos personales en condiciones más flexibles, buscando evitar que los clientes profundicen su situación de incumplimiento.

En esos planes se ofrecen plazos máximos de 72 meses y tasas fijas del 65% TNA, con montos de hasta $100 millones.

Por su parte, el Banco Provincia también puso en marcha un plan para reestructurar deudas, con el objetivo de ofrecer una salida antes de que los créditos ingresen en categorías de mayor riesgo.

El desafío de los bancos

Para los bancos, el fuerte crecimiento del crédito durante el último año abrió una nueva etapa del negocio.

La prioridad ya no pasa solamente por prestar más dinero, sino también por administrar el riesgo de una cartera que comenzó a mostrar los primeros signos de tensión.

El desafío será lograr que el aumento de la mora no termine frenando el proceso de expansión crediticia que el Gobierno considera indispensable para consolidar la recuperación de la economía. Algo de eso sucedió en los últimos meses, con los bancos retaceando el financiamiento hacia las personas.

De hecho, en un escenario donde las tasas de esas líneas continúan bien arriba del 100% anual, el volumen de préstamos sigue en terreno negativo.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,morosidad bancaria,refinanciación de deudas

Era el estilista de las celebridades, apareció muerto junto a su madre y una carta escondía la verdad

La Cámpora endurece cada vez más su postura para el 2027: CFK candidata y Kicillof comparado con Vandor

Lucas Blondel, el verdugo que no será: por qué el ex Boca llegó a jugar para Suiza y no fue convocado para el Mundial

Panorama Financiero | Deudas sin rescate y crédito más duro: el bolsillo entra en alerta

La mamá de Lucas Gámez habló por primera vez tras la muerte del nene argentino en los terremotos: “Dame fuerzas”

El gobernador de Jujuy rechazó eliminar las PASO, aunque abrió la puerta a volver a suspenderlas

Ojo con las multas de tránsito: las más caras llegan a $3.8 millones

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

Portugal vs España: formaciones, hora y dónde ver por tv

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco

ECONOMIA3 días ago

ECONOMIA3 días agoOjo con las multas de tránsito: las más caras llegan a $3.8 millones

- ECONOMIA3 días ago

Mora récord: Caputo aseguró que bancos privados están rescatando a sus clientes con préstamos al 25% anual

- ECONOMIA3 días ago

¿Conviene un plazo fijo? Esto ganás con $1 millón y las tasas de cada banco