ECONOMIA

¿Brotes verdes impositivos?: La coparticipación federal creció 8,1% en mayo, tras 4 meses consecutivos de caída

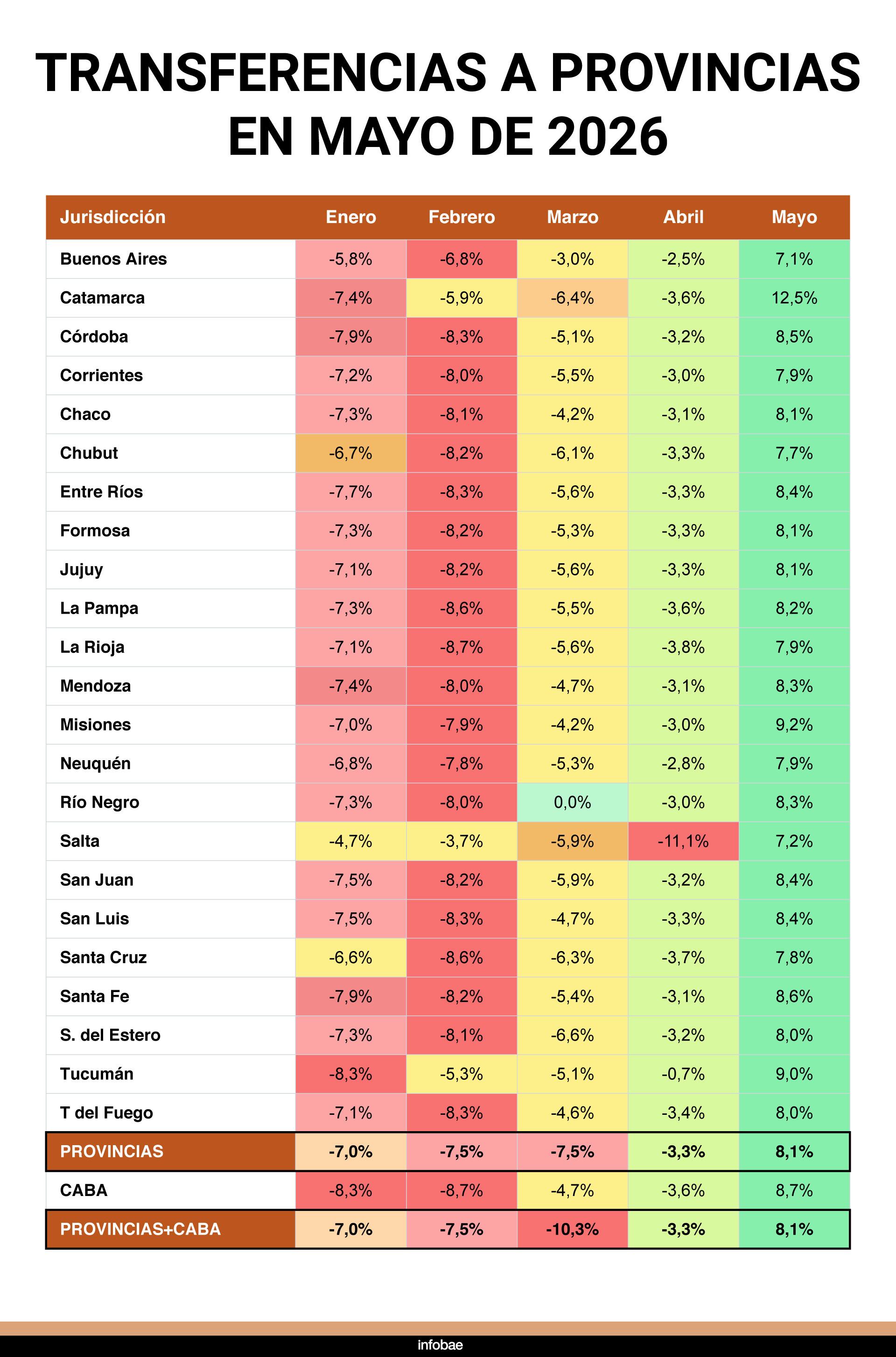

La distribución de fondos de coparticipación federal a las provincias y a la Ciudad de Buenos Aires registró en mayo una suba real interanual del 8,1%, según informaron fuentes oficiales. Se trata del primer resultado positivo del año en ese indicador, luego de que enero, febrero, marzo y abril mostraran caídas consecutivas en términos reales. El dato marca un punto de quiebre en la dinámica de las transferencias automáticas de la Nación hacia las jurisdicciones subnacionales, que venían acumulando meses de deterioro en su poder de compra.

Durante el quinto mes del año, la Nación distribuyó $8,04 billones en transferencias automáticas. El número cobra mayor dimensión cuando se lo compara con el mes inmediatamente anterior: respecto de abril, los recursos crecieron un 41% en términos reales, una diferencia que refleja tanto la mejora interanual como el efecto de la estacionalidad propia de la recaudación tributaria.

Según las fuentes consultadas, los datos “reflejan una mejora de la actividad económica y representan un alivio para las cuentas provinciales, que recuperan capacidad para sostener servicios, inversión pública y programas de gestión”. En esa misma línea, calificaron a mayo como “el primer dato claramente positivo para las provincias” y señalaron que “consolida una expectativa de recuperación para los próximos meses del año”.

De acuerdo con un análisis del economista Nadín Argañaraz, presidente del Instituto Argentino de Análisis Fiscal (Iaraf), la suba de la coparticipación en mayo se explica principalmente por el comportamiento del impuesto a las Ganancias, cuya recaudación creció un 26,1% en términos reales interanuales. El dato es relevante porque Ganancias es uno de los principales tributos que alimenta la masa coparticipable, y su recuperación incide de manera directa en los fondos que reciben las provincias.

El IVA, en cambio, mostró una caída real del 9,3% respecto de mayo del año anterior. “En conjunto, ambos impuestos —IVA e impuesto a las Ganancias— registraron una suba real interanual del 10,2%, lo que da cuenta de que el peso de Ganancias fue suficiente para compensar el flojo desempeño del IVA», señaló el especialista.

La recaudación de impuestos internos, por su parte, cayó un 19,1% en términos reales. Argañaraz elaboró su análisis con datos de la Dirección Nacional de Asuntos Provinciales (DNAP).

El resultado positivo de mayo fue generalizado: todas las provincias y la Ciudad de Buenos Aires recibieron más recursos en términos reales que en el mismo mes del año anterior, como muestra el cuadro de más abajo sobre las variaciones interanuales. El contraste con los cuatro meses previos es marcado, ya que entre enero y abril ninguna jurisdicción había logrado cerrar en positivo.

Entre los casos más destacados figura Catamarca, que registró la mayor suba del mes con un incremento real del 12,5 por ciento. Le siguieron Misiones (9,2%), Tucumán (9,0%) y Córdoba (8,5%). En el otro extremo, dentro del terreno positivo, Salta fue la provincia con el menor crecimiento real del mes, con una suba del 7,2 por ciento.

La Provincia de Buenos Aires, por su parte, registró una suba real del 7,1%, mientras que la Ciudad de Buenos Aires creció un 8,7 por ciento. Ambos resultados, aunque por debajo de algunos distritos más pequeños, representan una mejora significativa respecto del desempeño que habían tenido en los meses anteriores del año, cuando acumulaban caídas de entre dos y diez puntos porcentuales en términos reales.

El conjunto de las provincias —sin incluir a CABA— promedió una variación positiva del 8,1%, el mismo porcentaje que el total de provincias más CABA consideradas en conjunto.

Pese al resultado de mayo, el acumulado del año todavía muestra una caída. Según datos del Iaraf elaborados con información de la Dnap y del Ministerio de Economía, las transferencias automáticas totales —que incluyen coparticipación, leyes complementarias y compensaciones— sumaron $29.970.113 millones entre enero y mayo de 2026, frente a $23.098.805 millones en el mismo período del año anterior. Eso representa una suba nominal del 29,7%, que al descontar la inflación del período se convierte en una caída real del 2,4 por ciento.

El dato muestra que, a pesar de la recuperación de mayo, el peso de los primeros cuatro meses del año —todos con caídas reales— todavía arrastra el acumulado hacia territorio negativo. Para que el resultado del año cierre en equilibrio o en positivo, será necesario que los meses que restan mantengan o mejoren la tendencia que mostró mayo.

En el análisis por jurisdicción del acumulado enero-mayo, la Ciudad de Buenos Aires fue la que registró la mayor caída real interanual: un 3,3 por ciento. En el otro extremo, Catamarca fue la provincia que menos perdió en ese período, con una baja del 0,9%, en línea con su desempeño destacado también en el mes de mayo.

La Provincia de Buenos Aires fue la segunda que menos cayó en el acumulado, con una variación real negativa del 1,7%, seguida por Tucumán con una baja del 1,9 por ciento. Entre las provincias con mayores pérdidas acumuladas en el período, además de CABA, se encuentran Córdoba y La Rioja, ambas con una caída del 3,0%, y Santa Fe con un descenso del 2,9 por ciento.

En diciembre de 2001, cuando Argentina declaró el default de su deuda pública, el stock total sumaba USD 144 mil millones.

Para cuando Javier Milei asumió la presidencia en diciembre de 2023, el stock de deuda pública sumaba USD 525 mil millones.

Es decir, en 22 años la deuda pública aumentó en USD 380 mil millones, equivalente a 50% del PBI. Tres de cada cuatro dólares de deuda pública se generaron en las últimas dos décadas.

El aumento de la deuda pública responde al elevado déficit fiscal del período: 7% del PBI en 2015, pero llegó a 15% del PBI en 2023, una magnitud solo comparable con países en guerra.

Los distintos gobiernos peronistas elevaron la deuda pública en USD 321 mil millones entre 2001 y 2023, aun cuando hicieron renegociaciones de deuda con importantes quitas en 2005, 2010 y 2020.

Entre 2002 y 2015 la deuda pública se elevó en USD 144 mil millones, principalmente en los gobiernos de Cristina Fernández de Kirchner. Y luego un total de USD 177 mil millones durante el último gobierno de Alberto Fernández.

Por su parte, el gobierno de Cambiemos elevó el stock de deuda en USD 60 mil millones durante su gestión, principalmente con el FMI.

Durante la actual presidencia de Javier Milei, el ajuste fiscal al inicio de su mandato permitió equilibrar las cuentas públicas, por lo que la deuda dejó de crecer e incluso comenzó a bajar nominalmente. Hasta mayo, la deuda pública total descendió en USD 22.000 millones.

Con el stock de deuda pública levemente a la baja, sumado a un PBI que retoma el crecimiento (4,4% el año pasado y 3,1% este año), el stock de deuda pública consolidada desciende a 67% del PBI. Una baja de 14 puntos porcentuales en tres años.

Argentina declaró el default de su deuda pública unas diez veces en su historia: 1827, 1890, 1951, 1956, 1982, 1989, 2001, 2014, 2019 y 2020. Después del default de 2001, en particular, el Estado argentino entró en cesación de pagos de la deuda pública tres veces más:

- En 2014: Cristina Fernández de Kirchner no reconoció el fallo del juez Griesa y dejó de pagar la deuda externa los últimos dos años de su mandato (2014-2015).

- En 2019: Mauricio Macri dejó de pagar la deuda en pesos. El Gobierno lo llamó “reperfilamiento”.

- En 2020: Alberto Fernández dejó de pagar la deuda externa y forzó una renegociación por USD 65.000 millones al inicio de su Gobierno.

Los recurrentes default de la deuda pública dejaron su registro en las notas de la deuda argentina, según las principales calificadoras de riesgo.

Los recurrentes default de la deuda pública dejaron su registro en las notas de la deuda argentina, según las principales calificadoras de riesgo

Mientras Chile es grado de inversión desde 1993 y Uruguay desde 2014, en igual período Argentina ingresó en default cuatro veces, sumergiendo la deuda entre las peores calificaciones de la región.

Desde la llegada del gobierno de Javier Milei, el equilibrio fiscal y el superávit externo, sumados a un retorno de Argentina a políticas pro mercado (liberando precios y mercados), permiten un descenso del riesgo país y una mejora en su calificación. El riesgo país pasó de 2.700 puntos en 2023 a 400 puntos en la actualidad, en tanto que la calificación mejoró a “B-” según S&P.

La última vez que Argentina colocó deuda con menos de 300 puntos fue con una calificación de B+ en 2017/2018.

No deja de llamar la atención que Argentina se quedó sin reservas y entró en default en una década en la que los transgénicos permitieron cosechas récord; además, el precio de la soja alcanzó USD 650 la tonelada y las tasas de interés internacionales estuvieron prácticamente en cero. Un país que no supo administrarse ni en bonanza.

No deja de llamar la atención que Argentina se quedó sin reservas y entró en default en una década en la que los transgénicos permitieron cosechas récord; además, el precio de la soja alcanzó USD 650 la tonelada

El mercado no tiene miedo alguno en prestarle al actual Gobierno, único en la historia, abiertamente pro-mercado y capitalista del último siglo.

Mientras muchos gobiernos entraron en default incluso en bonanza, Milei pagó la deuda y respetó todos los contratos, sin acceso al crédito, sin reservas, sin gobernadores ni mayorías en las Cámaras. Además, es el único gobierno con superávit fiscal y externo en un siglo.

El riesgo país del AO27, bono que vence el año entrante, es cero, con una TIR del 4,1%. Las dudas están para después de 2027.

El jueves de esta semana, el Gobierno afrontará el vencimiento más fuerte de lo que resta de 2026. Pagará unos USD 4.400 millones entre capital e intereses de Bonares y Globales. Los dólares para el pago los compró con superávit fiscal y ya están depositados en el BCRA.

Despejado 2026, el Gobierno presentó el programa financiero 2027, indicando el cronograma de vencimientos y la estrategia para financiarlo.

El Gobierno anunció que el año entrante enfrentará compromisos por USD 24.900 millones, de los cuales la mitad son vencimientos de capital e intereses con organismos internacionales y la otra mitad responde a vencimientos de capital e intereses de títulos públicos.

Respecto a la forma de pago, el superávit fiscal continuará siendo el protagonista para afrontar el servicio de la deuda pública también en 2027, ahora potenciado con privatizaciones que se esperan para el año entrante.

El Gobierno no tiene pensado colocar deuda en el exterior, aunque sí estima buscar en el mercado interno unos USD 5.000 millones.

En definitiva, con los dólares que compró este año, más lo que comprará el año entrante, más los dólares que aportarán las privatizaciones y las colocaciones de deuda en el mercado local, el Gobierno enfrentará los pagos de la deuda en el año electoral.

Por último, los dólares que aportó el FMI el año pasado están en las reservas y son de libre disponibilidad.

La deuda pública y la inflación son consecuencia directa del déficit fiscal. Pero el déficit fiscal es consecuencia directa del modelo económico del último siglo.

En efecto, la decisión de cerrar la economía lleva al estancamiento económico y la falta de actividad lleva al gasto público con la esperanza de reactivar la economía. El déficit se termina financiando con deuda o inflación, o con las dos. El resultado es una economía estancada, con problemas inflacionarios y limitado acceso al crédito, dado que el mercado sabe que es solo para financiar al Estado.

La deuda pública y la inflación son consecuencia directa del déficit fiscal. Pero el déficit fiscal es consecuencia directa del modelo económico del último siglo

Bajo esta lógica, una vez que Argentina decidió darle la espalda al mundo, en solo 90 años sumó 16 ceros a su moneda con la estafa inflacionaria e incurrió en default casi una vez por década.

En las últimas dos décadas, en particular, sumó tres ceros a la moneda, tres defaults según las agencias internacionales de crédito y aumentó la deuda en USD 380 mil millones, equivalente a 50% del PBI. Como resultado, la última década y media el crecimiento económico fue cero.

Los últimos tres presidentes declararon el default de la deuda (CFK 2014, Macri 2019; Alberto 2020), mientras países vecinos, en igual período, llegaban a grado de inversión.

Peor aún, las ideas políticas que llevaron a sostener un modelo económico con tantos fracasos todavía continúan en la palestra política y con notable habilidad para venderlas como nuevas.

No es casualidad que por primera vez en un siglo haya equilibrio fiscal, deje de aumentar la deuda pública y las exportaciones alcancen un nuevo récord

Ahora bien, mirando el vaso medio lleno, no es casualidad que por primera vez en un siglo haya equilibrio fiscal, deje de aumentar la deuda pública y las exportaciones alcancen un nuevo récord.

Desde diciembre de 2023, Argentina está volviendo a su origen: dejar el placebo del gasto público y finalmente aumentar las exportaciones como motor de desarrollo.

Dejar atrás el modelo de economía cerrada y gasto público se lleva consigo los lastres del déficit fiscal, el estancamiento, la deuda y la inflación.

El autor es Economista, director de la consultora Econométrica

Caputo,Daza,Furiase,Ministerio de Economía,Argentina,programa financiero

ECONOMIA

Blindaje electoral: una por una, todas las medidas que tomó el Gobierno para intentar contener al dólar durante 2027

La proximidad del año electoral en Argentina activó una nueva estrategia de defensa frente a la volatilidad cambiaria.

El Gobierno delineó unplan con el objetivo de evitar saltos bruscos en la cotización del dólar y asegurar el cumplimiento de los vencimientos de deuda durante 2027.

La acumulación de reservas, la diversificación de fuentes de financiamiento y la extensión de contratos clave formaron parte del menú de herramientas, mientras los analistas privados advirtieron sobre los desafíos que enfrentará el esquema en un contexto de mayor presión sobre el mercado.

El año electoral llevó al Gobierno a priorizar la acumulación de reservas como escudo ante la volatilidad cambiaria. El Banco Central de la República Argentina (BCRA) reforzó sus arcas para garantizar un poder de fuego superior a USD 20.000 millones. Este monto tuvo como objetivo central intervenir en el mercado cambiario ante eventuales presiones sobre el dólar. Vladimir Werning, vicepresidente del BCRA, precisó que la entidad fortaleció su intervención diaria en el mercado spot y reconfiguró su balance para disponer de estas herramientas de liquidez.

EL BCRA fortaleció su intervención diaria en el mercado spot y reconfiguró su balance para disponer de estas herramientas de liquidez (Werning)

El informe de GMA Capital puntualizó que “el BCRA anunció la renovación de la totalidad de los REPO con bancos internacionales por USD 6.000 millones, que originalmente vencían entre octubre de 2026 y abril de 2027 y ahora fueron extendidos hasta septiembre de 2028”.

La consultora 1816 complementó que “el Gobierno dice que terminaría 2026 con un colchón de USD 3.700 millones”, saldo que funcionó como respaldo inicial para el siguiente año.

El BCRA concretó la cancelación de compromisos heredados, lo que permitió liberar la totalidad de las líneas de swaps, unos USD 8.000 millones disponibles para intervención inmediata. Esta herramienta sumó flexibilidad ante escenarios de presión cambiaria y aumentó la capacidad de respuesta del Banco Central.

El objetivo de esta maniobra consistió en garantizar que los recursos provenientes de swaps con entidades extranjeras se encontraran plenamente habilitados para fortalecer las reservas y, si resultara necesario, intervenir en el mercado para contener movimientos bruscos en la cotización del dólar.

El Gobierno avanzó en la reducción drástica de las posiciones en el mercado de futuros del dólar. Esta decisión apuntó a recuperar margen regulatorio y limitar expectativas de devaluación en períodos de incertidumbre, especialmente durante la campaña electoral. El control sobre este segmento se convirtió en un factor clave para evitar que las expectativas de los agentes económicos generaran movimientos abruptos en la demanda de divisas.

La reducción de la exposición en futuros, junto con la venta de bonos del Central en el mercado secundario, amplió el margen de acción para contener episodios de volatilidad (1816)

El informe de la consultora 1816 explicó que la estrategia oficial dependió de que “el año electoral no traiga demasiado nerviosismo en los inversores locales”. La reducción de la exposición en futuros, junto con la venta de bonos del Central en el mercado secundario, amplió el margen de acción para contener episodios de volatilidad.

El Gobierno priorizó la extensión de los contratos de REPO con bancos internacionales, postergando vencimientos regulatorios hasta después de las elecciones presidenciales de 2027. La renovación de estos instrumentos involucró montos por USD 6.000 millones y permitió aliviar la presión de pagos inmediatos sobre las reservas internacionales.

Esta refinanciación se sumó a la obtención de préstamos con garantía de organismos multilaterales, como el Banco Mundial y el BID, por USD 3.200 millones. Ambas fuentes contribuyeron a despejar el horizonte financiero del corto plazo y a robustecer la capacidad de intervención del Tesoro y el BCRA.

La presentación de un programa financiero multianual se convirtió en un pilar clave para transparentar la hoja de ruta oficial y mostrar el origen de los fondos para cada obligación. El Ministerio de Economía, a cargo de Luis Caputo, estimó necesidades de financiamiento en USD 19.200 millones para 2026 y proyectó fuentes por USD 22.900 millones, generando un excedente de USD 3.700 millones. Este saldo excedente se utilizó como colchón para el inicio del año siguiente.

Para 2027, el esquema elevó las necesidades a USD 24.900 millones, sin margen excedente. Las fuentes incluyeron el saldo positivo del año previo, la compra de dólares al BCRA por USD 4.900 millones, el roll over intra sector público, desembolsos de organismos internacionales, emisiones locales y privatizaciones.

GMA Capital advirtió que “el panorama cambia en 2027. Las necesidades aumentan hasta USD 24.900 millones y, aunque las fuentes alcanzarían para cubrirlas, el programa ya no contempla un excedente financiero”.

El éxito del esquema depende de que un año electoral transcurra sin alterar las condiciones financieras (GMA)

La consultora 1816 analizó: “Mecon estima que el Tesoro le comprará dólares al BCRA por USD 4.900 millones el año que viene para hacer frente a los vencimientos, de lo que se deduce que, en total, los pagos netos 2027 del fisco generarán una presión sobre las reservas netas del Central de USD 8.600 millones”. A estos compromisos se sumaron vencimientos de instrumentos como Bopreales, agregando demanda adicional sobre las reservas.

El financiamiento local desempeñó un papel central en la estrategia. El Gobierno previó la colocación de USD 5.000 millones en bonos Bonares y la emisión de un nuevo AO29 por USD 2.000 millones, después de las subastas exitosas de AO27 y AO28.

La consultora 1816 evaluó que “el supuesto del Gobierno de que emitirá un nuevo AO29 por USD 2.000 millones y colocará otros USD 5.000 millones de Bonares el año que viene no es descabellado dado el éxito de las subastas de AO27 y AO28, pero para que las cosas se den de esa manera será necesario que el año electoral no traiga demasiado nerviosismo en los inversores locales”.

Los analistas privados identificaron riesgos específicos para el próximo año. GMA Capital enfatizó que “el programa financiero despeja buena parte de las dudas sobre 2026, pero traslada el foco a 2027. No porque las cuentas no cierren, sino porque el éxito del esquema depende de que un año electoral transcurra sin alterar las condiciones financieras”.

Las principales amenazas incluyeron la capacidad de acumulación de reservas, el acceso al mercado local para refinanciar deuda y la demanda creciente de divisas provocada por los vencimientos de Bopreales.

Luis Caputo,Pablo Daza,Adrián Furiase,Ministerio de Economía,Argentina,finanzas

Viajar en colectivo y subte durante julio puede costar mucho menos si elegís bien cómo pagar: dos promociones permiten recuperar el valor del boleto

12/07/2026 – 09:00hs

Con el aumento de las tarifas del transporte público, cada viaje pesa un poco más en el bolsillo. Sin embargo, durante julio existen promociones de bancos y billeteras digitales que permiten recuperar el valor completo del pasaje. Aunque el boleto se paga normalmente al subir al colectivo o ingresar al subte, el dinero vuelve luego a la cuenta del usuario mediante reintegros, por lo que, en la práctica, es posible viajar sin costo. La devolución no modifica la tarifa oficial ni reemplaza a la tarjeta SUBE, sino que funciona como un beneficio promocional sujeto a determinadas condiciones de uso, como el medio de pago elegido y los topes mensuales establecidos por cada entidad.

¿Cómo obtener el reintegro del 100% del boleto de colectivo y subte?

Entre las promociones vigentes, una de las más convenientes es la de Cuenta DNI, la billetera digital de Banco Provincia. Quienes utilicen el celular para pagar mediante tecnología NFC en los validadores habilitados pueden obtener el reintegro del 100% del importe abonado en colectivos, subtes y premetro del Área Metropolitana de Buenos Aires (AMBA).

Para acceder al beneficio es indispensable realizar el pago sin contacto desde la aplicación y verificar previamente que el medio de transporte y el validador estén incluidos dentro de la promoción, además de consultar los límites y condiciones vigentes.

Otra posibilidad para reducir a cero el costo del transporte la ofrecen Santander y MODO. Los clientes que abonen mediante QR Transporte utilizando dinero depositado en una cuenta Santander pueden acceder a un reintegro de hasta el 100% del valor del boleto.

La promoción se encuentra disponible todos los días y contempla un límite de devolución de $8.000 por usuario al mes, por lo que puede representar un ahorro considerable para quienes utilizan el colectivo o el subte de manera habitual.

Qué hay que tener en cuenta para acceder al reintegro

En todos los casos, el beneficio funciona bajo la modalidad de devolución del dinero una vez realizado el pago, por lo que el pasajero debe abonar el viaje y esperar la acreditación correspondiente.

Antes de utilizar cualquiera de estas promociones conviene revisar algunos aspectos:

- El pago debe efectuarse desde la aplicación o con el método indicado por cada entidad.

- Según la promoción, puede ser necesario utilizar tecnología NFC o generar un QR Transporte.

- Los reintegros tienen límites mensuales y pueden variar según el banco o la billetera digital.

- La devolución del dinero no suele acreditarse de forma inmediata y el plazo depende de cada promoción.

Para quienes utilizan el transporte público todos los días, elegir correctamente con qué aplicación pagar puede representar un ahorro importante durante julio, ya que estas promociones permiten recuperar total o parcialmente el costo de los viajes sin necesidad de realizar ningún trámite adicional.

iprofesional, diario, noticias, periodismo, argentina, buenos aires, economía, finanzas,

impuestos, legales, negocios, tecnología, comex, management, marketing, empleos, autos, vinos, life and style,

campus, real estate, newspaper, news, breaking, argentine, politics, economy, finance, taxation, legal, business,

technology, ads, media,transporte público,billeteras digitales,tarjeta sube

La deuda pública entre 2001-2027

“De los mayores escándalos en la historia”: las reacciones en Noruega por el polémico gol en el triunfo de Inglaterra en el Mundial

Una empresaria fingió durante años que su hija era su hermana y terminó acusada de asesinarla: el caso que conmocionó a India

De la euforia de Milei a las críticas al jugador de Suiza que simuló una falta: las reacciones en el Gobierno tras la victoria de Argentina

‘America and the world have lost a determined leader’: Tributes pour in after Sen Lindsey Graham’s death

Clint Eastwood, sobre el papel más legendario que rechazó: "Me ofrecieron bastante dinero, pero era el trabajo de otro"

El boom del oro: cuánto paga el Banco Ciudad por el gramo, las trampas de los quilates

Contundente respaldo de la FIFA tras las críticas a los árbitros de Argentina-Egipto: “Las acusaciones infundadas no tienen cabida”

Boca Juniors tiene cerrado a su segundo refuerzo: viene de disputar la Copa del Mundo con su selección

Operativo reelección: la situación política y financiera de los 13 mandatarios que negocian una alianza con Milei

POLITICA2 días ago

POLITICA2 días agoHackearon a la AFA y enviaron correos con falsas denuncias sobre el arbitraje ante Egipto

- DEPORTE9 horas ago

“Hablame bien”: el tenso cruce de Lionel Messi con el árbitro en la victoria de Argentina ante Suiza en el Mundial

- INTERNACIONAL3 días ago

‘Preaching as resistance’: Dem minister behind Satanist wedding now linked to anti-Trump sermon guide